原创精选> 正文

港美早一周 | 万亿美债或将来袭,流动性再受挑战!港股6月可布局中线机会

2023-06-10 19:31

上周市况

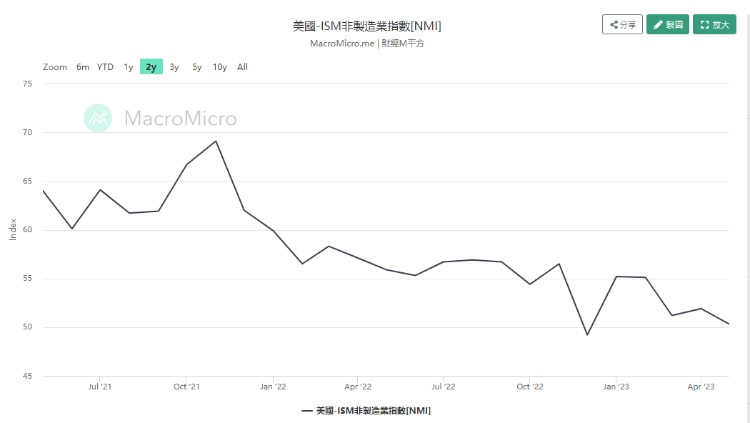

美国5月ISM非制造业创年内新低

美国公布5月份ISM非制造业指数回落至50.3,远差过预期52.4,及上月51.9,更创出今年以来最低。4月份工厂订单按年仅升0.4%,同低过预期0.8%及上月0.9%。

再公布5月份Markit服务业采购经理指数PMI报54.9,低过预期55.1。同月份综合PMI报54.4,同低预期54.5。

美国财政部万亿美元国债发行来袭!银行业留住存款构成全新挑战

美国总统拜登签署延长债务上限的法案,债务违约暂不会发生。财政部正加快步伐发行债券,目前现金余额约4,300亿美元。估计到9月累计发行超过8,500亿美元。到年底更可能超越万亿美元。投资者忧累在短时间内大量收紧市场上流动性,极不利股市。甚至推高债券息率。

有机构估计,为配合财政部的发债行动。估计情况可能倍于在股票市场上发行新股,或配售行动中所筹集的资金。美联储每月紧缩政策的950亿美元仍在进行中,似乎市场仍在评估流动性遭抽紧后会如何变化。有基金经理表示,为面对金融市场上紧流动性的问题,及预计经济衰退会恶化等,皆增持现金,以减低可能出现的风险。

情况对当地中小型银行构成极大的压力。年内一季度末,衍生出的银行遭接管危机后,资金已转流入大型银行。造就大型银资产规模越见强大。根据资料显示,在银行业内总资产有近7成是在美国十大银行内。为应对当地监管机构更严紧的要求,估计中小型银行会出现收购合并潮。

科创50ETF期权上市交易,年内首家房企退市

深圳证券交易所内的创业板连跌多月,仅年初1月见升势,由2月至今累跌超过17%,更创出近3年低位。流出资金则见转入相关ETF内。自2月开始下跌至今,有超过300亿元资金流入。当中流入创业板ETF的资金超过200亿元,带动基金规模倍增至381亿元。

周内在A股市场首日上市的科创50 ETF期权合约有两只,分别是华夏科创及易方达科创。投资者可以利用相关期权合约作风险管理的其中一个策略。国内基金高度热衷于投资ETF产品,更有越低投入资金越多的情况。在2022年投资ETF产品的资金超过22万亿元人民币,创出有纪录以来的新高。在行业中,以投入人工智能AI、医药和证券的ETF板块的资金稍多。

国内A股市场上,自2020年开始,就设有股价连续20日,收市价低于1元人民币的强迫退市机制。到目前为止,合共有21只股票是触及相关机制,当中有9只是民营内房企业。主要是爆发债务危机而未能解决。但有个别股份能推出股东回购计划,支持股价重上1元人民币而避过一退。包括世茂及宋都等。但亦有因为收市价连续20日皆低于1元元人民币的蓝光发展,为年内首家遭强制退市的房地产上市公司。

港币-人民币双柜台新模式,为港股踏入一个新里程

港交所日前公布,上星期已正式通过港币-人民币双柜台的全部测试,当中包括双柜台的端对端,和相关的实习环节,皆见成功通过。并正式在6月19日(星期一)推出。首批有24只股票已经成功申请增加人民币柜台,当中有19只为蓝筹。同时有9位交易所参与者已获授权成为双柜台庄家,并为相关股票提供合适的流通量行动及进行庄家活动。为市场上或投资者提供适当的流通量。

自2010年开始,香港金融市场上已推出以人民币计价或结算的产品,当中包括债券、ETF及期货等。由6月19日开始,正式展开港币-人民币双柜台的新模式,为港股踏入一个新里程。相关的股份或庄家亦已准备就绪。新增人民币计价的股份,相信最能吸引国内公私募基金、券商及投资者的兴趣。以人民币正接买卖,方便之余,更可减低汇兑风险。也相信未来会有更多股份增设人民币柜台。在香港的保险公司、基金公司或退休基金等,持有人民币的股票比较少,也可以借此增加相关股份。也给予投资者更多选择。

内地与香港两地跨境理财通自2021年推出后,中途遇上疫情而影响开户投资者人数,或跨境汇款金额都未如理想。累计至今开户虽超过五万人,汇款总额亦有34亿元人民币。但可发展空间仍然很大。因此,内地与香港两地监管机构正研究放宽更多,包括产品的种类、投资额度或产品销售等。同时讨论将加入股票或债券等投资产品纳入跨境理财通内。自推出互联互通的债券通后,年内首季债券通日平均成交额超越370亿元人民币,并创出纪录新高。

本周焦点:看好英恒科技中长线可至6.9港元

公司主要业务是专门为内地整车厂及其零部件配套供应商。提供汽车电子部件之增值解决方案,和提升行业达到领先水平等。协助汽车生产商硏发相关电子部件,可以缩短产品开发周期及改善成本效益,更可立足在竞争激烈的汽车制造市场上。

截至2022年6月30日止之半年度业绩为营业额20.75亿元人民币,增长57.2%,股东应占盈利大幅上升1.4倍至1.53亿元人民币。期内整体毛利率增加2.4个百分点至21.6%。集团拥有专业的研发团队,为全面的汽车产品提供解决方案。汽车电子部件可分为车身控制安全及动力传动、新能源汽车电池管理系统 BMS 、整车控制器 VCU 和电机控制器 MCU 等三大核心技术。跟著名的元器件、嵌入式软件及工具链供应商及技术公司,建立长期的战略伙伴关系,同为汽车电子行业创造更高成就。再跟内地整车厂及零部件配套供应商建立伙伴关系,直接提供解决方案。在内地十大能源汽车品牌中,有8家为英恒之客户。

内地相关机构对汽车监控要求,日渐严紧。而消费者对汽车之智能化需求,亦日渐上升。集团积极配合整车厂及零部件配套供应商接轨至国际整车水平,共同把握在内地潜力庞大的汽车市场。相信新能源汽车将成为汽车行业的主要动力。可于现价4.69港元附近吸纳吸纳,中长线可见6.90港元,跌穿4.10港元止蚀。

后市展望

澳、加上调利率刺激美债走高,OPEC减产,油价走强,特斯拉股价创7个月高位

继澳洲央行因通胀持续在高位徘徊,而意外加息25基点,将基准利率上调至4.1%,并创自2012年以来最高后。加拿大央行亦意外上调利率25基点,将政策利率升至4.75%,也创近22年新高。消息刺激美国债券息率同步跟升,2年期息率高见4.556%。10年期亦触及3.8%的高位。美联储将在14日公布议息结果,市场预期6月将维持不变。但在7月份加息的机会率则升至接近7成。

石油输出国组织及其盟国OPEC+在维也纳举行会议后,主要产油国沙特阿拉伯表示,将由7月开始,日产油量减少百万桶至900万桶。为当地年内最大减幅。而其他成员国亦同步支持减产,由去10月每日累减366万桶的规模,由今年底延长至明年底。市场估计,主因是全球经济增长似见放缓,前景亦欠明朗,导致需求减少。减产后有望在短期内可支持油价企稳。消息刺激纽约期油 $CLmain 曾高见72美元。布伦特原油 $BZmain 更高见76.55美元。

美国电动汽车生产商特斯拉现正准备在墨西哥新莱昂州首府蒙特雷开设第五座超级工厂,并以复制上海工厂为标准。预计投资超过50亿美元,未来产能将超越百万辆。目前内地有多家产能设备制造商已表示,已经在墨西哥展开负责规划、相关配套,及售后服务等工作。估计明年中旬厂房就可以开始运作投产。消息刺激股价连升10日,高见235.23美元,创近7个月高位。

国内已建成全球规模最大的5G网络,6月期待国内放宽货币政策

国内工信部自推出5G后,在互联网的世界上,已帮助很多行业作出极优化和升级的工作。日前再表示,目前正在加快推进6G的第六代移动通讯技术。在数据传送可50倍于5G的输速率,时间更可大幅缩短。未来应用在人工智能、大数据、交通运输及无人驾驶、货柜码头或医学科技上,皆能实现更深度的体验。6G概念消息的刺激,相关产业链板块之股份,又见造好。当中有升近两成的本川智能,和升近1成的金信诺齐涨停板。

在国内的通讯市场上,商用5G已推出超过4年。并将中国建设成为全球5G网络规模最大,和技术最先进的国家。已建成的5G基站累计超过273万个,可覆蓋全国所有城市或县城。移动电话用户超过6.34亿个。日前在国际信息通信展览会上,有大量5.5G的应用场景展示。跟5G比较,5.5G的上行宽带速度加快10倍、时延下降10倍、连接密度增加10倍,而定位精度亦由亚米级提升至厘米级。预计到2025可实现5.5G商用。

国内在5月份内公布多项经济数据,反映出制造业明显地收缩 ,而服务业增长速度亦不及预期。也显示出经济复苏增长缓慢。月内资金的流动性尚算宽裕,银行间的存款利率,或相关产品的存款利率等皆见下调。但到6月,情况应有所改变。要继续放宽货币政策,再贷款支持中小型企业 。推出优化政策,继续支持房地产行业。

港交所上半年新股减少,未能进入全球三甲

港交所年内上半年新股上市有30家,按年上升11%。唯集资总额也仅是170亿港元,按年减少14%。排名更三甲不入,跌落第六。更在印尼之后,因为当地今年有多只大型企业,集资也相当高的公司进行IPO集资。截至5月底,港交所新股集资仅158亿港元。同期全球交易所新股集资金额最多为上海证券交易所,随后是深圳证券交易所,第三为美国纽约交易所。有会计事务所预计今年全年约有百只新股集资,筹集资金总额约1,700亿港元,较去年2,000亿元明显减少。但有望能重返三甲位置。

内银降存款利率刺激经济,同时亦利好港股!继续留意外围变化

恒指周内持续做好,曾高见19463,创近两个星期高位。更能重上20天移动平均线19250以上收市,为近3周首见。但成交总额则继续不足千亿元,更曾缩减至844亿元,创近两星期最少。自踏入6月至今,仅7个交易日,累计升幅超过1,155点,但日平均成交总额始终未见增加,仅徘徊在千亿元以下,实欠缺动力。内地银行降低存款利率,可支持国民增加消费,刺激经济。同时亦利好港股。虽有好消息支持,唯动力不足。继续留意外围变化。

恒指自踏入2023年后,弱势持续,再经过外围的坏消息浪接浪而来。导致目前的估值处于极低位置,市盈率不足9倍,仅8.89倍。稍高于2022年10月的历史低位。市帐率亦仅是0.91倍。恒生科技指数之市盈率亦同触及2022年10月附近的低位26.6倍。6月稍见转好,亦接近低位,可以在附近分次买入,做个中线投资。

作者简介:

Louis:华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;从事证券、期货及资产管理行业超过30年,于香港经济通撰文15年;曾为多家企业设立管理基金和退休基金,投资回报率约12%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息