原创精选> 正文

华盛本周策略 | 恒指阻力在20日线;新能源汽车产销量回暖,推荐关注比亚迪

2023-09-27 16:54

發仔导读

华盛证券投研团队出品,每周跟踪全球市场,研究港美股市场趋势、偏好以及资金流动情况,分享当周投资策略,挖掘市场投资机会!

我们认为FOMC一部分可能是基于当前美国经济韧性而对未来经济数据做出预测,另也留意到经济中仍存在诸多风险因素,包括罢工、政府停摆、学生贷款偿还的恢复、长期利率上升、能源价格高企等,美联储上修2023年四季度PCE物价指数,但是刨除能源和食品的核心 PCE 预期有所下修,2023年Q4从3.9%下修至3.7%。再者工商业贷款绝对规模下滑,同比增速接近无增长,消费贷和住宅增速高位回落。当前利率期货隐含2023年加息终点为5.5%,2024年9月利率水平5%,未来一年较当前联邦基金利率水平还需净降息1.6次,相较于9月FOMC会议前计入的降息预期宽松,利率期货认为年内再加息的可能性不大,同时明年中附近开始降息。

港股市场方面,美联储议息会议的鹰派信号推动美元和美债利率再创新高,叠加对中国经济增长的担忧及人民币贬值的担忧,恒生指数更是触及年初以来的最低点17,573附近,即使周五下午港股跟随A股出现逆转,但成交金额只有1018亿,未见大资金买入,维持上周判断恒指依然受制于20天线,需要在17500点附近再次试底,待成交金额大幅反弹方能确认方向。

海外资金继续流出A股和港股,其中主动外资延续流出且规模扩大。南向资金整体方面,上周港股通累计净流入144亿港元,近一个月以来港股通累计净流入658亿港元,今年以来港股通累计净流入2553亿港元。房地产宽松政策出台后,部分一线城市按周的销售数据出现提振,黄金周行情需要时间观察,美国增长韧性和美联储降息延后,而维持高利率预期强化,对人民币构成中期压力,中国更需通过自身增长来维系汇价,港股市场内外受压。

维持现阶段持有稳定现金流及预期现金流改善板块是适宜配置策略。建议关注比亚迪股份 $01211.HK ,旗下百万元级新能源硬派越野仰望U8已经上市,百万元级纯电动性能超跑仰望U9也将于年内正式上市。公司目前车型序列已相当完备,新上市以及即将上市的新增重磅车型走向高端化,我们认为公司销量增长及产品收入结构的优化值得期待。

风险提示:政策落地不及预期,美国衰退退风险超出预期

上周详细分析如下:

1、上周全球主要指数表现

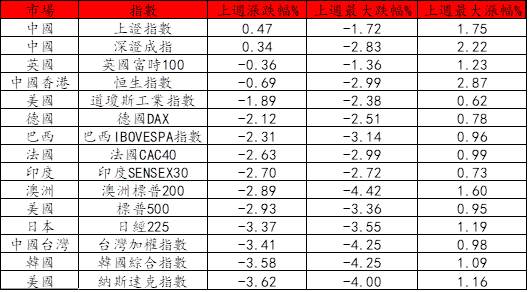

上周全球股指数基本走弱,美国三大指数下跌,道琼斯下跌1.89%,报33964,纳斯达克下跌0.3.62%,报13212,标普500下跌2.93%,报4320。欧洲股指向下,其中跌幅度最大的是法国CAC40指数下跌2.633.11%,报7185;其次是德国DAX指数下跌2.12%,报15557;英国富时100指数下跌0.36%,报7684。恒生指数下跌0.69%,报18057。恒生科技指数下跌2.12%,报3991。上证指数上升0.47%,报3132;深证成份指数上升0.37%,报10178。费城半导体指数按周下跌3.64%,报3365。芝加哥期权交易所波动指数(VIX)按周上升22.9%。

2、全球宏观经济观察

2.1海外方面

美联储9月议息会议声明维持利率为5.25-5.5%目标区间,如期不加息,对经济形势的措辞略有变化。对经济活动的措辞由“温和扩张”变为“稳健扩张”,就业市场方面的表述由“就业增长强劲”变为了“就业增长放缓,但仍然强劲”,保留了“进一步收紧政策”的措辞。降息速度/幅度指引偏鹰,9月FOMC点阵图显示年内加息次数和终点与6月一致(5.63%),但将2024年的利率终点从4.6%(隐含4次降息)上调到5.1%(隐含2次降息),即是降息次数由4次减少至2次,而且大幅上调今明两年的经济数据预测,PCE通胀预测维持不变,或反映美国经济强韧性推升其“软着陆”可能性。延后的降息时点、减少的降息次数和上调的经济预测导致资产价格波动,会后市场迅速反应,10年期美债利率攀升至本轮新高(4.4%),美股全面承压。

我们认为FOMC一部分可能是基于当前美国经济韧性而对未来经济数据做出预测,另也留意到经济中仍存在诸多风险因素,包括罢工、政府停摆、学生贷款偿还的恢复、长期利率上升、能源价格高企等,美联储上修2023年四季度PCE物价指数,但是刨除能源和食品的核心 PCE 预期有所下修,2023年Q4从3.9%下修至3.7%。再者工商业贷款绝对规模下滑,同比增速接近无增长,消费贷和住宅增速高位回落。当前利率期货隐含2023年加息终点为5.5%,2024年9月利率水平5%,未来一年较当前联邦基金利率水平还需净降息1.6次,相较于9月FOMC会议前计入的降息预期宽松,利率期货认为年内再加息的可能性不大,同时明年中附近开始降息。

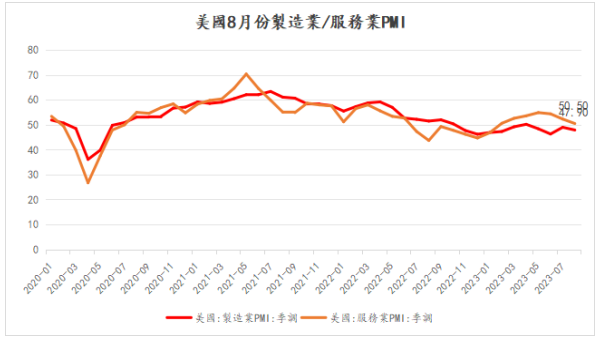

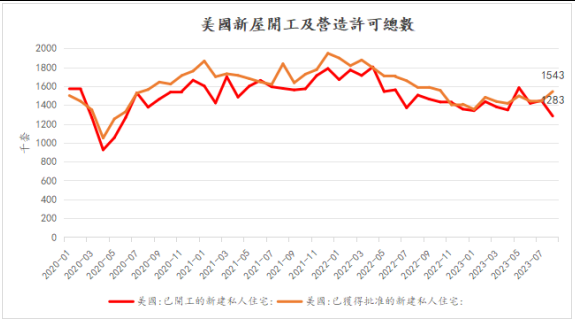

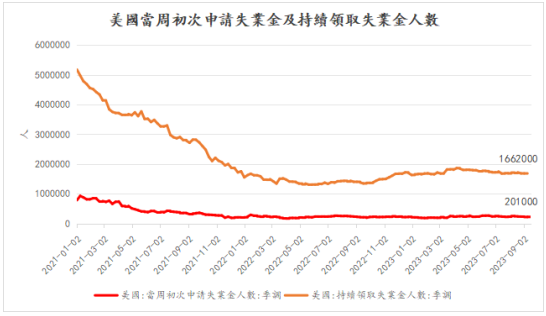

美国9月Markit制造业PMI升至48.9,高于预期的48.2,连续第五个月收缩,服务业PMI由上月的50.5降至50.2,低于预期50.7,虽然数据连续第八个月高于荣枯线,但已连续第二个月接近停滞。数据加剧了市场对加息和通胀上升后美国经济需求状况的担忧,特别是服务业进一步失去动力。美国8月新屋开工总数年化为128.3万套,环比下跌11.3%,为2020年6月以来最低水平,住房负担能力出现下降,同月营建许可总数年化为154.3万套,环比上涨6.9%,供应持续增加。9月21日公布的美国初请失业金人数为20.1万人,预期22.5万人,前值22万人;美国续请失业金人数为166.2万人,预期169.5万人,前值自168.8万人下修至168.3万人,就业市场仍表现强劲。在经济数据具有韧性,故降息时点不会那么快到来且仍存在不少变量,美股和美债利率短期不会有趋势性的方向,但Q4时点进一步的紧缩压力会,美债、美股较适宜等候更好的进场机会。

2.2中国

上周49城整体新房成交面积285万方,同比-33.6%,环比+28.5%,一/二/三四线新房成交面积同比-24.7%/-27.4%/-49.1%,环比+97%/+7.1%/+30.5%。认房不认贷落地半个月,上海单周新房成交面积环比增五成。认房不认贷落地半月,深圳二手房成交量环比升62%。9月已有11城全面取消限购 机构:核心城市政策仍有优化空间。

政策落地及维护方面,广州优化住房限购(番禺、花都、黄埔、白云四镇取消限购;限购区非户籍购房个税/社保要求5改2)、增值税5改2。9月18日《十四届全国人大常委会立法规划》对外公布,房地产税立法和个人所得税法修订并未在本次立法规划中出现,暂时搁置了相关议题。

9月22日,国务院副总理、中美经贸中方牵头人何立峰与美国财政部部长珍妮特·耶伦达成的共识,中美双方商定,成立经济领域工作组,包括“经济工作组”和“金融工作组”。“经济工作组”由中美两国财政部副部长级官员牵头,“金融工作组”由中国人民银行和美国财政部副部长级官员牵头。两个工作组将定期、不定期举行会议,就经济、金融领域相关问题加强沟通和交流。事件对中美博弈的没有实际的缓解作用,但对市场传递出双方积极沟通的态度,防止关系进一步恶化。

港股市场方面,美联储议息会议的鹰派信号推动美元和美债利率再创新高,叠加对中国经济增长的担忧及人民币贬值的担忧,恒生指数更是触及年初以来的最低点17,573附近,即使周五下午港股跟随A股出现逆转,但成交金额只有1018亿,未见大资金买入,维持上周判断恒指依然受制于20天线,需要在17500点附近再次试底,待成交金额大幅反弹方能确认方向。

3、行业及市场热点分析

3.1 新能源汽车行业:

8月份联会数据显示乘用车产销分别完成227.5万辆和227.3万辆,环比分别7.5%和8.2%,同比分别5.4%和6.9%。8月新能源汽车产销分别完成84.3万辆和84.6万辆,同比分别+22%和27%,市占率32.8%。新能源汽车板块的行业前景被受认可,销售数据也是不断被强化的佐证,建议关注比亚迪股份 $01211.HK ,公司上半年收入快速增长至2601亿元人民币,同比增长73%,主因新能源汽车业务产销规模快速扩大,新能源汽车业务带动下毛利率18.3%,较上年同期提升4.8%,股东应占净利润109.5亿元,同比增长205%。旗下百万元级新能源硬派越野仰望U8已经上市,百万元级纯电动性能超跑仰望U9也将于年内正式上市。公司目前车型序列已相当完备,新上市以及即将上市的新增重磅车型走向高端化,我们认为公司销量增长及产品收入结构的优化值得期待。

4、投资建议

全球股票和货币基金转为流出,债券延续流入。美股转为流出,发达欧洲继续流出,日本延续流入,新兴市场转为流入。海外资金继续流出A股和港股,其中主动外资延续流出且规模扩大。南向资金整体方面,上周港股通累计净流入144亿港元,近一个月以来港股通累计净流入658亿港元,今年以来港股通累计净流入2553亿港元。

房地产宽松政策出台后,部分一线城市按周的销售数据出现提振,黄金周行情需要时间观察,美国增长韧性和美联储降息延后,而维持高利率预期强化,对人民币构成中期压力,中国更需通过自身增长来维系汇价,港股市场内外受压。维持现阶段持有稳定现金流(高分红比例,如电信)及预期现金流改善板块(增长修复或政策支持敏感板块,如汽车、科技和部分互联网等)是适宜配置策略。

本周关注:中国9月官方制造业PMI,美国地产数据、消费数据以及耐用品订单数据。

栏目介绍:华盛证券投研团队出品,跟踪全球市场,研究港美股市场趋势、偏好以及资金流动情况,分析拆解重点行业、公司,定期输出周度、月度、季度及个股投资策略报告,挖掘中长线投资机会。

分析师简介:余石麟Joe/华盛证券研究部经理

- 华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;

- 超13年股票交易及研究经验,善于行业研究,风险调研,中小型股票的深度挖掘及交易流量的分析;

- 参与一级市场投融资项目,私募基金设立和研究顾问工作;

- 曾任职私人家族投资办公室,华泰金融控股(香港)和申银万国(香港);

- 现香港无线电视普通话财经频道《交易直播室》的嘉宾,及有线电视《投资朋友圈》的特约嘉宾。

免责声明:

本研究报告由华盛资本证券有限公司(以下称“华盛证券”,持有香港证券及期货事务监察委员会(“香港证监会”)第1(证券交易)、2(期货合约交易)、4(就证券提供意见)、5(就期货合约提供意见)、9(提供资产管理)类受规管活动牌照)备发。接收并阅读本研究报告,则意味着收件人同意及接纳以下的条款及声明内容:

一、此报告及资料受到版权、商标权全面保护。本报告中的资料和内容,使用的商标、服务标志均为华盛证券所有,除非获得华盛证券的授权,任何人不得以任何目的复制,派发或出版此报告。

二、报告中的信息或所表达的意见,皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,华盛证券及其雇员不就报告中的内容对最终操作建议作出任何担保。

三、此报告所载的见解,分析,预测,推断和期望都是以华盛证券认为可靠且已经公开的信息和数据为基础,华盛证券力求但不担保这些信息的准确性、有效性和完整性。同时,此报告所载的观点、意见及推测均基于华盛证券于最初发此报告日期当日的判断,过去的表现不应作为日后表现的预示和担保,不同时期,华盛证券及其雇员可能会发出与本报告所载意见、评估及预测不一致的研究报告。华盛证券不会对因使用此报告内之材料而引致任何人士的直接或间接或相关之损失负上任何责任。

四、本报告仅供华盛证券的客户使用,华盛证券不因收件人收到本报告而视其为华盛证券的客户。此外,若本报告内容在接收人所在国家或地区受法律法规限制,接收人请勿使用。本报告并非针对特定收件人之特定投资目标、财务状况及投资需求所编制,因此所提述的证券不一定适合所有收件人。投资者不应仅依靠此报告,而应按照自己的判断作出投资决定。投资者依据此报告的建议而作出任何投资行动前,应咨询专业意见。对依据或者使用本报告所造成的一切后果,华盛证券均不承担任何法律责任。

五、华盛证券及其集团、董事、高级职员及雇员(撰写全部或部分本报告的研究员除外),将可能不时于本报告提述之证券持有长仓、短仓或作为主事人,进行该等证券之买卖。此外,华盛证券及其集团成员公司或可能与本报告所提述或有关之公司不时进行业务往来,或被委任替其证券进行承销,或可能以委托人身份替客户买入或沽售其证券,或可能为其担任或争取担任并提供投资银行、财务顾问、包销、融资或其他服务,或替其从其他实体寻求同类型之服务。收件人在阅读本报告时,应留意任何所有上述的情况均可能引致真正的或潜在的利益冲突。

六、华盛证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。华盛证券没有将此意见及建议向报告所有接收者进行更新的义务。华盛证券的资产管理部门、自营部门以及其他投资业务部门可能独立作出与本报告中的意见或建议不一致的投资决策。

七、负责制备本报告的作者谨此保证:作者的弥偿不会直接或间接地与其就以上投资策略或其他业务所发表的观点及意见有任何关系;作者没有违反安静期的规定买卖以上投资策略提及的证券;作者及其连络人士并无受聘于以上投资策略提及的证券公司;作者及/或其连络人士并无拥有以上投资策略提及的证券的任何财务权益。

以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息