原创精选> 正文

新股申购 | 3只新股今起招股,绿源集团控股一手入场费4040.35港元

2023-09-28 13:18

华盛资讯9月28日消息,三只新股今起招股,分别为绿源集团控股、十月稻田和迈越科技。前往新股中心申购>>

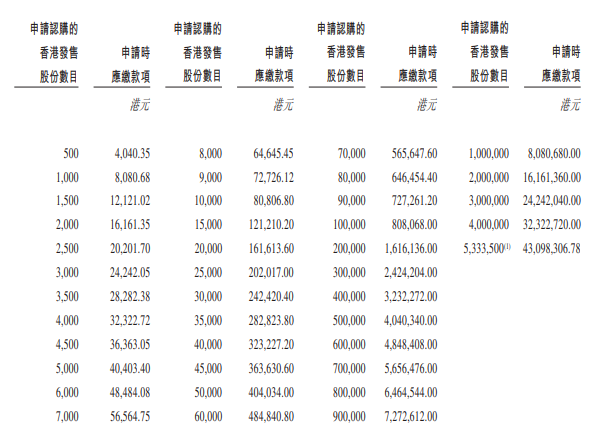

- 绿源集团控股 $02451.HK 于2023年9月28日-10月4日招股,公司拟全球发售约1.07亿股股份,香港公开发售占10%,国际发售占90%,另有15%超额配股权,每股发售价6-8港元,每手500股,预期股份将于10月12日(星期四)开始在联交所买卖。

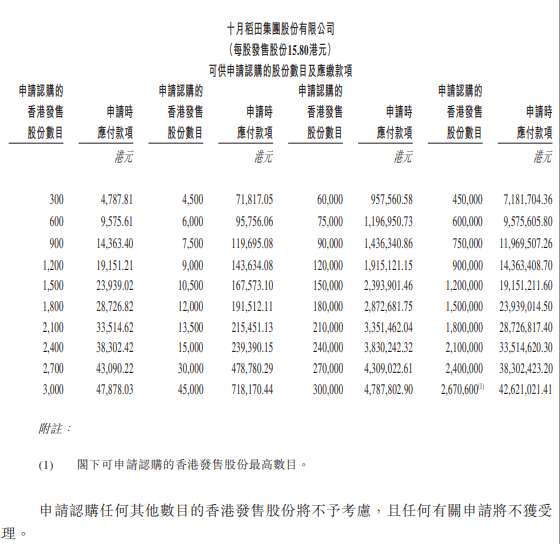

- 十月稻田 $09676.HK 于2023年9月28日-10月5日招股,公司拟全球发售5340.75万股股份,香港公开发售占10%,国际发售占90%,另有15%超额配股权,每股发售价13-15.8港元,每手300股,预期股份将于10月12日(星期四)开始在联交所买卖。

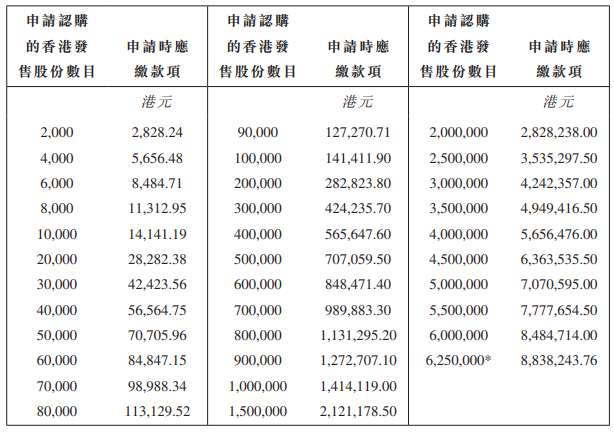

- 迈越科技 $02501.HK 于2023年9月28日-10月4日招股,公司拟全球发售1.25亿股股份,香港公开发售占10%,国际发售占90%,另有15%超额配股权,每股发售价1.05-1.4港元,每手2000股,预期股份将于10月11日(星期三)开始在联交所买卖。

1、 绿源集团控股:中国是中国内地电动两轮车供应商

- 发售比例:拟全球发售约1.07亿股股份,香港公开发售占10%,国际发售占90%,另有15%超额配股权

- 发售价格:每股发售价6-8港元;每手500股,一手入场费约4040.35港元

- 发售日期:2023年9月28日-10月4日

- 上市日期:2023年10月12日

- IPO保荐人:中信建投国际

公司简介:

公司是中国内地电动两轮车供应商,专注于设计、研发、制造及销售电动两轮车。根据弗若斯特沙利文的资料,中国内地电动两轮车市场高度集中且竞争激烈,以2022年总收益计,公司是中国内地市场排名第五的电动两轮车制造商,市场占有率为4.2%。

公司的绿源品牌在中国内地电动两轮车行业已有20多年历史,并参与行业规制的制定。公司构建了线下销售及分销网络,并开展信息化建设和线上零售渠道搭建,不断提高公司产品的渗透率和覆盖面。截至2023年4月30日,公司在中国内地有经销商1314家,覆盖30个省级行政区的319个城市。于往绩记录期间,截至2020年、2021年及2022年12月31日以及2023年4月30日,公司分销网络内的零售门店数目分别超过5400家、7800家、9800家及11400家。

公司已订立基石投资协议,据此,基石投资者已同意,在若干条件规限下按发售价认购,或促使其指定实体(包括合格境内机构投资者)按发售价认购若干数目的发售股份。假设发售价为7.00港元(即本招股章程所载指示性发售价范围的中位数),基石投资者将认购的发售股份总数将为6448.2万股发售股份。基石投资者包括金华金开国有资本投资有限公司、重庆市大足区怀远建设投资有限公司、金华市产业基金有限公司、海南东方润泽私募基金管理有限公司、以及星恒电源股份有限公司。

财务信息:

于往绩记录期间,公司录得强劲增长。公司的收入由2020年的人民币23.78亿元增加至2022年的人民币47.83亿元,复合年增长率为41.8%。公司的收入由截至2022年4月30日止四个月的人民币11.62亿元增加42.1%至2023年同期的人民币16.51亿元。然而,弗若斯特沙利文估计,2023年至2027年电动两轮车按中国内地总销量计的市场规模将按复合年增长率4.6%增加,相对低于2018年至2022年的17.1%。鉴于电动两轮车行业的竞争日益加剧且增长放缓,公司可能无法成功保持过往的高速业务增长。

募资用途:

假设发售价为每股发售股份7.00港元,公司将收取所得款项净额约6.69亿港元。

公司拟将全球发售所得款项净额约30.0%用于公司的研发工作以保持公司的技术优势;

约30.0%预计将用作加强销售及分销渠道,以及用于品牌及营销活动以提升品牌知名度;

约30.0%预计将用作加强公司的产能,主要涉及建设新的生产设施以及升级生产设备及机器;

以及约10.0%预计将用作营运资金及其他一般企业用途。

2、 十月稻田:中国领先且快速增长的厨房主食食品企业之一

- 发售比例:拟发行约5340.75万股股份,其中香港公开发售占10%,国际发售占90%,另有15%超额配股权

- 发售价格:每股发售价13-15.8港元;每手300股,一手入场费约4788港元

- 发售日期:2023年9月28日-10月5日

- 上市日期:2023年10月12日

- IPO保荐人:摩根士丹利、中金公司、中信建投国际

公司简介:

公司是中国领先且快速增长的厨房主食食品企业之一。自成立以来,公司一直致力于为客户提供预包装优质大米、杂粮、豆类及乾货产品。通过保持广泛销售覆盖及满足不断变化的消费者需求,公司于往绩记录期实现强大的销售增长,为中国家庭打造一系列家喻户晓的品牌。根据弗若斯特沙利文的资料,在中国厨房主食食品市场按收入计的前五名企业中,公司是于2020年至2022年按收入的年复合增长率计增长最快的企业。

公司、联席保荐人及整体协调人已与订立基石投资协议,基石投资者新民天时农业产业发展有限公司已同意,待若干条件达成后,按发售价以人民币9641万元认购可供购买有关数目的发售股份。假设发售价为每股发售股份14.4港元,基石投资者将认购的发售股份总数将为721.56万股H股。

财务信息:

于2022年,按中国大米、杂粮、豆类及籽类市场各个有关渠道的收入计,公司保持最大的市场份额。公司广泛的优质产品涵盖不同品类,加上高效的供应链管理,使公司成为杂货零售渠道的重要业务合作伙伴。公司近年来在杂货零售渠道中迅速扩张,2020年至2022年的收入年复合增长率达到79.5%。根据弗若斯特沙利文的资料,于2022年,公司在中国大米、杂粮、豆类及籽类的杂货零售渠道中收入排名第四。凭借覆盖全国的销售网络,公司整合了线上及线下的销售运营,从大量消费者反馈中洞察消费者需求。公司相信,这将指导公司未来的产品开发和营销工作,使公司从竞争对手中脱颖而出。

募资用途:

假设发售价为每股发售股份14.40港元,公司估计将收取的全球发售所得款项净额约为6.68亿港元。

公司拟将全球发售所得款项净额约35.0%用于增强与供应商的合作,并加强公司的采购能力;

约30.0%将用于产能扩建、现有产线升级、增加仓储物流覆盖地区以及为公司业务扩张相关的生产活动提供资金;

约10.0%将用于加深公司的渠道覆盖并构建销售生态体系;

约10.0%将用于提升公司的品牌势能;

约5.0%将用于建设公司的数字化中台体系,打通信息技术基础设施、后台、中台、前台、触点数字化全链路,优化对业务管理的支撑;

以及约10.0%将用于营运资金及一般企业用途。

3、迈越科技:广西教育及政府信息化市场中的综合IT解决方案服务提供商

- 发售比例:拟发行约1.25亿股,其中香港公开发售占10%,国际发售占90%,另有15%超额配股权

- 发售价格:每股发售价1.05-1.4港元;每手2000股,一手入场费约2828.24港元

- 发售日期:2023年9月28日-10月4日

- 上市日期:2023年10月11日

- IPO保荐人:华富建业证券

公司简介:

公司为广西教育及政府信息化市场中一家有逾20年经营历史的综合IT解决方案服务提供商。根据弗若斯特沙利文报告,按2022年收入计算,公司于广西教育信息化市场及政府信息化市场的市场份额分别为1.3%及0.08%。

财务信息:

于往绩记录期间,公司已在广西大部分城市完成超过300个不同规模的项目。截至 2020年、2021年及2022年12月31日止年度以及截至2023年4月30日止四个月,公司向教育领域客户提供服务产生的收入分别占公司总收入的82.8%、57.2%、81.3%及83.8%。

于2018年,凭借公司丰富的本地行业知识和经验且由于中国政府实施利好政策及法规带来的政府信息化市场商机,公司透过复制教育领域的经营模式,将公司提供的定制综合IT解决方案服务推向政府领域客户,以助力政府领域客户的智慧政府发展。截至2020年、2021年及2022年12月31日止年度以及截至2023年4月30日止四个月,公司向政府领域客户提供服务产生的收入分别占公司总收入的11.5%、31.6%、3.7%及2.4%。公司认为,向政府领域扩张乃业务营运的多元化发展。因此,日后公司拟继续将战略重点聚焦于向教育领域客户提供定制综合IT解决方案服务,同时亦将在任何适当的商机出现时,通过向政府领域客户提供定制综合IT解决方案服务来追求业务的多元化发展。

募资用途:

筹资用途方面,假设超额配股权不获行使及假设发售价为每股股份1.225港元,公司估计将从全球发售收取所得款项净额约9630万港元。

其中,约20.9%作为扩展策略的一部分用于拨支公司新项目的资本需求及现金流;约27.8%将用于设立及强化公司的研发中心及招募更多的研发人员,以增强公司的研发实力;约9.1%将用于为公司的销售和营销团队、项目管理团队及技术团队招募更多人员,以支持公司的业务扩展;约11.8%将用于升级公司的IT基础设施;约20.4%将用于优化公司的资本结构及通过偿还部分银行借款改善公司的流动资金状况;及全球发售所得款项净额的结余约10.0%将用于营运资金及一般公司用途。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息