原创精选> 正文

华盛早报丨英伟达一夜蒸发535亿!遭AI芯片禁令围堵;比亚迪预报Q3盈利或翻倍

2023-10-18 08:29

- 美国9月“恐怖数据”大超预期, 或促使美联储再度加息

- 大摩唱多标普500很可能在第四季度反弹

- 拜登政府升级AI芯片禁令,英伟达盘中一度下跌逾7%

- 比亚迪股份:料Q3归母净利润95.46亿-115.46亿元,同比升67%-101.99%

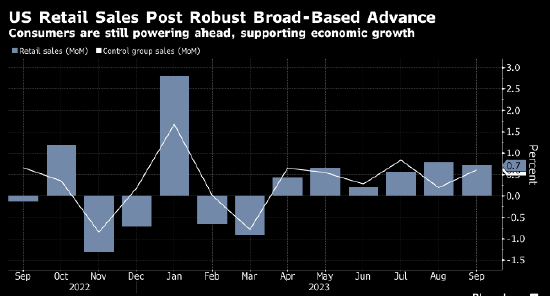

1、 美国9月“恐怖数据”大超预期, 或促使美联储再度加息

周二,素有“恐怖数据”之称的美国9月零售销售月率环比上升0.7%,不及前值修正值0.8%,但远超市场预期的0.3%,实现连续第六个月增长。继显示9月通胀居高不下以及就业增长飙升的数据之后,强劲的消费需求或将促使美联储再次加息。

美国10年期国债收益率跃升至2007年以来的最高水平,标普500指数下跌。交易员增加了对未来几个月加息的押注,并将对首次降息的押注推迟至2024年晚些时候。

2、美联储会议纪要:一地区联储银行董事会在9月寻求上调贴现率

美联储周二公布的贴现率会议纪要显示,在12家地区联储银行中,有一家银行的的董事在9月寻求上调贴现率,而其他联储银行则赞成维持贴现率不变。根据贴现率会议纪要,克利夫兰联储银行的董事会成员支持上调贴现率25个基点。

3、里士满联储主席巴尔金称倾向于维持利率不变

里士满联储主席巴尔金在周二发表的讲话中表示,虽然通胀路径“尚不明确”,但“我们有时间来看看是否已经做得足够多,或者是否还有更多的工作要做。”巴尔金表示他支持FOMC在9月会议上放弃加息的决定,以便官员们能够收集更多信息。

4、巴以冲突仍有升级风险,但华尔街交易员正静观其变

尽管日益黯淡的地缘政治问题给从石油供应到对风险资产的偏好等方方面面都带来了挑战,但被称为恐惧指标的芝加哥期权交易所VIX波动率指数仍未收于危机期间广受关注的20上方,并将迎来五年来最长的平静期。与此同时,随着10年期美国国债触及2023年高点,美国国债的避险升势已经消失。

5、大摩:标普500很可能在第四季度反弹

华尔街大空头、摩根士丹利首席股票策略师Michael Wilson表示,标普500指数在2023年第四季度“很有可能”出现反弹。摩根士丹利维持标普500指数3900点的年终目标价,并认为最好的配置方式是持有收益稳定的防御性成长股以及能源等后周期股。

6、美银基金经理调查:硬着陆预期上升,投资者涌向现金

美国银行针对全球259名基金经理在10月6日至12日进行一项调查,报告显示,基于现金头寸、股票配置和经济预测的最广泛的情绪指标在夏季有所改善后,10月份再次出现下降,现金水平占管理资产的比例已攀升至5%以上。经济增长预测方面,50%的投资者预计未来12个月全球经济将走弱。对经济硬着陆的担忧在上升,从9月份的21%上升到本月的 30%。

7、美SEC主席警告:十年内或看到人工智能引发的金融危机

SEC主席Gary Gensler日前在采访中表示,人工智能最早将在本世纪20年代末或者30年代初引发金融崩溃,而这几乎不可避免。他还称金融业如此依赖科技公司开发的模型,将导致经济混乱。Gensler呼吁人工智能监管规则既要解决科技公司如何构建底层人工智能模型的问题,也要解决华尔街如何处理这些模型的问题。

8、高盛警告:航运业衰退可能更持久更严重!

高盛分析师Patrick Creuset 在最新的报告中预测,航运业的衰退将比市场所想的更严重也更持久,这会导致航运业的货运价格和公司的盈利继续下滑。尽管航运市场正经历价格下跌,但由于新船只的不断投放、货物可以按时交付,以及停用和报废的船只较少,航运市场上的供应仍然相对充裕。

美股周二收盘涨跌不一,标普指数收盘基本持平,美国国债收益率继续攀升,2年期国债收益率上涨4.3个基点,升至5.139%。英伟达收跌4.68%,特斯拉收高0.39%,美国银行绩后收高2.33%。

1、拜登政府升级AI芯片禁令,英伟达市值一夜蒸发超535亿美元

英伟达周二盘中一度下跌逾7%,收盘仍有4.68%跌幅,报439.38美元/股,市值一夜蒸发超535亿美元。

拜登政府周二更新了针对人工智能芯片的出口管制规定,计划阻止英伟达等公司向特定国家出口先进的AI芯片。英伟达回应称,“我们遵守所有适用的法规,同时努力提供支持许多不同行业数千种应用的产品。鉴于全球对我们产品的需求,我们预计(新规)短期内不会对我们的财务业绩产生实质性的影响。”

2、顶级投行高盛Q3业绩超预期,连续第八个季度利润下降

投行高盛集团最新公布的第三季度营收和每股收益双双超过市场预期,继摩根大通之后又交出了一份让投资者兴奋的业绩。财报数据显示,高盛Q3营收录得118.2亿美元,高于市场先前预期的111.9亿美元,但较去年同期下降了1%;净利润为20.6亿美元,同比下降33%,连续第八个季度利润下降。

3、美国银行净利润跃升10%,投行业绩和净利息收益增长超预期

得益于美联储加息及市场波动,美国银行交易员第三季度业绩创十多年来历年同期最佳,净利润也高于分析师预测。该公司的固定收益和股票交易员业绩超出预期,股票交易收入增长10%至创纪录的17亿美元。在交易部门业绩推动下,美银净利润飙升10%至78亿美元; 投行部门表现也好于分析师预测,并购咨询收入增加3.7%,股票发行交易收入跃增49%。

4、高盛:减肥药市场2030年有望达到1000亿美元,礼来与诺和诺德占据绝大多数份额

高盛分析师预测,到2030年,减肥药有望带来1000亿美元的商机,其中礼来公司与诺和诺德公司占据绝大多数份额。高盛表示,市场普遍预计礼来和诺和诺德将形成双头垄断,到2030年,这两家制药商将占据约80%的减肥药市场份额。

5、通用汽车推迟一年生产纯电动卡车,否认和汽车业大罢工有关

周二通用汽车公布重新设定生产计划时间,2025年末,将在密歇根州底特律郊区的Orion Assembly工厂生产电动卡车,较此前计划的时间明年推迟至少一年。通用汽车称,推迟生产是为了“更好地管理资本投资,以及满足不断变化的电动汽车(EV)需求”,否认和正在进行的汽车业大罢工有关。

6、美国合众银行大涨近7%!美联储豁免其第二类金融机构资本要求

美联储通知这家地区性银行,它不再需要满足更严格的第二类金融机构的资本要求。根据美国证券交易委员会(SEC)的一份文件,该行也不再需要提交季度实施计划以遵守与第二类金融机构相关的要求。今年以来,美国合众银行的股价已累计跌超16%,因为今年早些时候美国地区性银行危机影响了该行业的整体人气。

截至周二收盘,恒生指数涨0.75%,报17773.34点,恒生科技指数涨0.64%,国企指数涨0.71%。恒大汽车涨超38%,小米集团-W涨超3%,京东集团-SW涨超2%,国联证券涨超3%。

1、比亚迪股份:预计Q3归母净利润预计达到95.46亿元-115.46亿元

该集团预计2023年前三季度实现归属于上市公司股东的净利润205亿-225亿元,相比上年同期盈利93.11亿元上升120.16%-141.64%;扣除非经常性损益后的净利润183亿-202亿元,相比上年同期盈利83.65亿元上升118.78%-141.49%。

在今年第三季度,比亚迪股份盈利状况明显提升,归母净利润预计达到95.46亿元-115.46亿元。比亚迪股份有望首次单季盈利超百亿元,同时第三季度盈利也有望超过上半年全年的109.54亿元。而且,在整个第三季度中,比亚迪股份日赚过亿。

公告称,2023年第三季度,新能源汽车行业延续良好的增长势头,公司新能源汽车销量持续创下历史新高,稳居全球新能源汽车销量第一。

2、百度发布文心模型4.0,李彦宏:综合水平与GPT-4相比毫不逊色

在昨日的百度2023世界大会上,李彦宏宣布文心大模型4.0正式发布,并开启邀请测试。他表示,这是迄今为止最强大的文心大模型,实现了基础模型的全面升级,在理解、生成、逻辑和记忆能力上都有着明显提升,综合水平“与GPT-4相比毫不逊色”。

3、恒大汽车:进一步延迟寄发债转股及纽顿集团认购事项通函

恒大汽车昨日尾盘暴涨34%,公司公告称,恒大汽车与认购方纽顿集团,因9月28日股份暂停买卖,及近期中国恒大发生的一系列变化,就拟议交易及条款的潜在重新谈判,互相来往通信。由于拟议交易的条款可能因上述最新发展予以调整,恒大汽车预计该通函将不会在10月16日或之前寄发。

4、佳兆业集团(01638):就境外债务向债权人小组提呈初步指示性重组方案

5、国富创新(00290):拟折让约9.09%按“1供3”基准发行供股 最多净筹约4.73亿港元

6、比亚迪电子(00285)发盈喜:预期前三季度的股东应占溢利为约28.36亿-31.16亿元 同比上升129.29%–151.93%

7、创梦天地(01119):获CEO陈湘宇增持108万股 每股作价约2.75港元

1、长期美债 $ZBmain 遭遇疫情期间以来最剧烈波动

美国30年期国债收益率在过去五个交易日中每天波动近13个基点,为三年多来最高水平,是过去十年日均水平的三倍多。30年期美债收益率周二在亚洲市场上涨了5个基点。这种大幅波动对投资者来说是一项挑战。美债供应规模激增引发了对持有较长期债券风险的担忧,与此同时,因美联储加息周期可能引发衰退的预期而被吸引入场的交易员也面临着风险。

港股新股

极兔速递-W | 申购中

港股财报

滔搏

美股财报

摩根士丹利 | 盘前

阿斯麦 | 盘前

宝洁 | 盘前

特斯拉 | 盘后

奈飞 | 盘后

IBM | 盘后

美国铝业 | 盘后

以上是今天的华盛早报,欢迎留言讨论,祝您投资顺利!

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息