原创精选> 正文

财报前瞻 | 苹果营收会连续四次同比下降?iPhone销量成关键胜负手

2023-10-31 22:28

编者按:苹果业绩超预期是肯定,但作为全球跨国公司,美元走高对业绩影响不容小觑;当前环境下,消费者是否仍然愿意购买标价数千美元的iPhone;大行预计Q4营收为893.71亿美元,最高预测价为240美元。

11月2日美股盘后,苹果将公布2023财年Q4业绩。此前,上一季度苹果总营收818亿美元,略好于市场预期的817亿美元,较上季度的948.4亿美元环比跌近14%。这是苹果自2016年以来首次连续第三个季度收入同比下滑。其中,“拳头产品”iPhone销售额396.7亿美元,同比跌2.5%且不如预期的399亿美元。财报公布后,苹果一路走弱,市值失守3万亿。

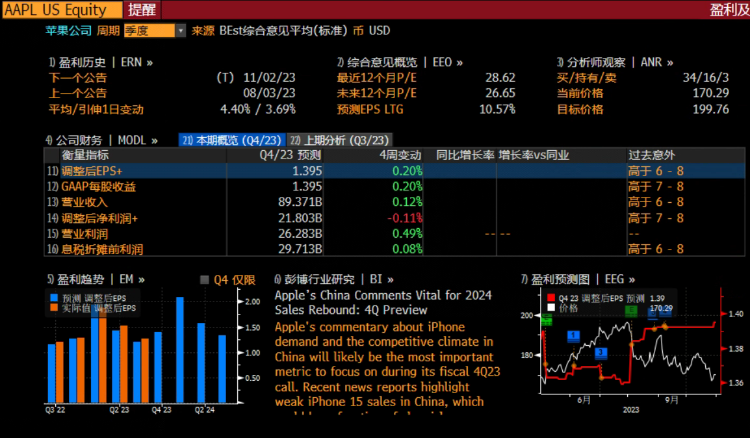

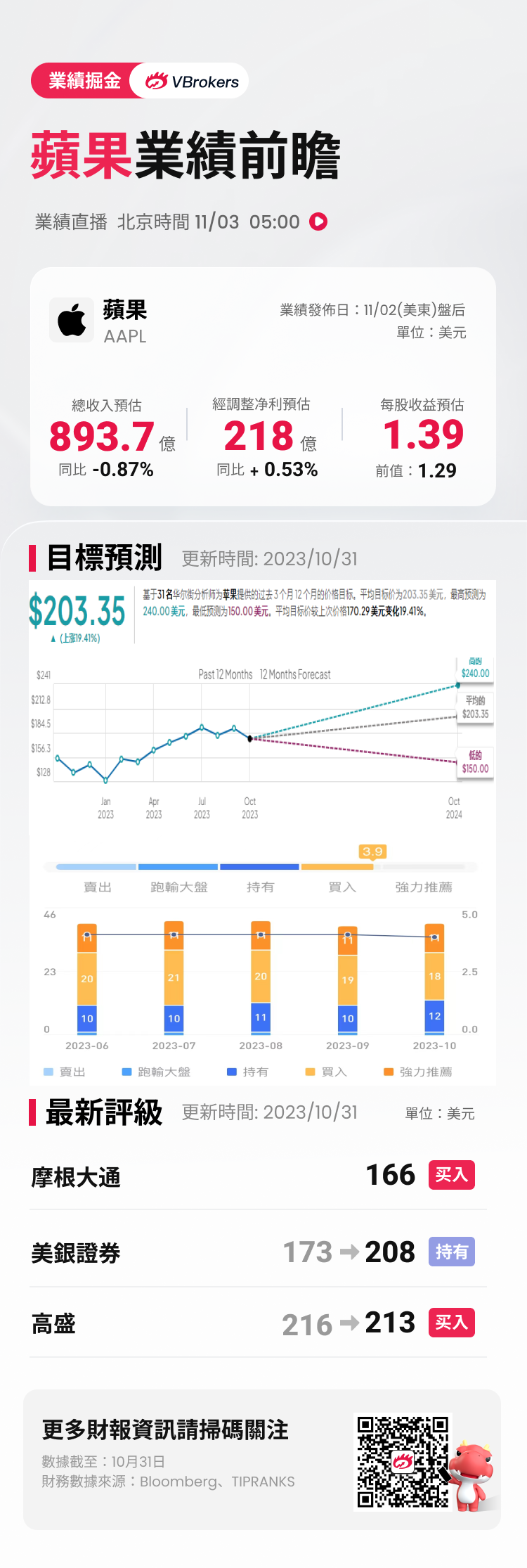

而据彭博分析师综合预期,苹果2023财年Q4营收为893.71亿美元;调整后净利润为218.03亿美元,调整后EPS为1.395元美元。

苹果史上最短发布会,打破以往一年一更新的节奏

本周距离财报不到三天时候,苹果召开新的新品发布会。

于美国太平洋时间10月30日周一17点(北京时间周二8点)举行一场名为“来势迅猛”(Scary Fast)的产品发布会,这也是苹果首次在美东时间夜间举行发布会。在这短短半小时中,苹果高层接力介绍了即将上市的新产品,苹果宣布推出配备标准M3芯片的新款14英寸MacBook Pro;推出搭载M3 Pro和M3 Max芯片的MacBook Pro。苹果新款MacBook Pro起售价1599美元。

在发布会上,苹果还将Mac Pro新配色“深空黑色”作为一大卖点并播放了特别的宣传片。另外,新款的MacBook Pro和iMac依然标配8G内存,也被许多网友们打趣道“内存金子做的”。外国网友们也都对这次发布会表现得不是很满意,称此次更新内容本可以用一封邮件概括,还有毒舌网友怀疑苹果只是借这次机会来实验(美国时间)夜间开发布会可不可行。

近几个季度以来,苹果的营收都出现了下滑,尤其是在已经开始衰退的PC市场。值得注意的是,今年1月,苹果刚刚发布了M2 Pro和M2 Max芯片的笔记本电脑,此次仅仅10个月的时间,新款上市,打破苹果以往一年一更新的节奏。

巨头财报都不错,但是股价未有体现

在这个财报季,已发布财报的四家科技巨头业绩都不错,尽管股市的反应可能没有体现出这一点。

Alphabet $GOOG 、亚马逊 $AMZN 、Meta Platforms $META 和微软 $MSFT 上个财季都取得了好于预期的利润和收入,从中不难看出,当季广告市场状况颇为健康,软件方面支出目前也保持得不错。

而苹果最新的财报将对本周股市进行重大考验。从而为一个关键问题提供答案: 当前经济形势下,消费者是否仍然愿意购买标价数千美元的iPhone?

其他一些公司最近几周发布的财报就消费者支出描绘了一幅令人喜忧参半的图景。Visa $V 、万事达卡 $MA 和美国运通 $AXP 表示,支出仍具韧性,但也有迹象表明,就所谓非必需类目而言,问题正开始出现。以艾l利科技 $ALGN 为例,这家隐适美(Invisalign)牙齿矫正器製造商上周指出人们似乎正推迟看牙医和进行牙齿矫正的时间,该公司股价随后下挫。

业绩超预期是肯定,汇率影响不容小觑

诚然,有些人可能会说,如今对于果粉来说,iPhone已成为能带来荣耀的必需品,即使价格不菲。但是,苹果公司在9月份推出新机时,实际上对iPhone 15 Pro机型进行了提价,同时对所有最新机型进行了功能升级。在预算捉襟见肘的时期,新款手机是否有足够的吸引力呢?

从标普500指数迄今为止的总体业绩来看,苹果公司本财季业绩超预期的可能性似乎较大。据FactSet,约有一半的指数成分股已经公布了财报,78%的成分公司公布盈利好于预期,62%的成分公司营收好于预期。

收入将是苹果公司的关键因素,眼下的平均预期是该指标将略有下降,这将是连续第四次同比下降。同样值得注意的是,整体而言,各公司营收超出预期的幅度不及以往。FactSet高级盈利分析师John Butters在近期的一份报告中写道,标普500指数成份股的总营收比预期高出0.8%,而五年平均值为高2.0%。

苹果财报还可能凸显汇率对公司业绩的影响,该公司一半以上的收入来自国际市场。鉴于近几个月美元走强,与美国国内收入占较大部分的标普500指数成分股公司相比,国际收入占比较大的成分股公司在本季度盈利和收入同比增幅会有所降低。

iPhone 15价格暴跌,人工智能仍然是财报重点

10月23日,iPhone 15全系价格暴跌冲上微博热搜。进入中国市场多年,苹果似乎从未遭遇如此巨大的困境。

在中国各大电商平台上,iPhone 15系列上市后没多久价格就跌破了官网价,到双十一活动前夕,iPhone 15系列所有版本的非官方售价都破发,最高能有近千元优惠。

而从销量来看,苹果在10月2日-10月8日的单周销量已被华为超过。据Counterpoint ,iPhone 15系列在中国发售后17天的销量与iPhone 14同期相比下降4.5%,如果排除去年较往期晚了三周发布的iPhone Plus的影响,销量降幅超过10%。

10月16日,库克宣布自己到访成都,开启了今年第二次访华之旅,显示出中国市场对于苹果关键的重要性。

在当前智能手机的软硬件创新都遇到了瓶颈的背景下,AI大模型的应用是接下各大手机品牌创新的重要趋势。天风国际证券分析师郭明錤认为,苹果需要每年至少投资数十亿美元才有机会追赶竞争对手,如果苹果真的只打算每年花10亿美元用于开发生成式AI,他很为苹果的生成式AI事业的前景担心。

晨星预计苹果将热衷于在现有产品中推广其人工智能技术,但可能会对其未来的人工智能雄心保持低调。投资者仍可能寻求更详细地了解苹果在人工智能方面的努力。

华尔街怎么看后市表现?

财报发布前几日,奥本海默将苹果的目标价从220美元下调至200美元,理由是对大中华区的销售担忧和其他因素。奥本海默高级分析师Martin Yang表示,未看到主要市场的消费者情绪回归市场,而且本季度汇率不利因素仍在恶化。

Yang 补充道,对于下一季度,人们相信 iPhone、Mac和iPad 的出货量将“弱于我们的预期”。由于运营商的“强劲”净增长,北美和欧洲的需求被描述为“相当健康”。

晨星估计苹果股票的公允价值是每股150美元。晨星预计,苹果2023财年总营收将下降2%,因为服务营收增长和可穿戴设备营收持平将被iPhone和iPad营收的小幅下降和Mac营收的急剧下降所抵消。

根据分析师评级网站的数据,共有22位分析师给予苹果“买入”评级,仅有9位分析师给出持有评级,分析师给出的平均目标价位203.35美元,最高预测价为240美元,平均目标价比上次的170.29美元变动了19.41%,距离现价170.29美元上涨空间约为19.41%。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息