热门资讯> 正文

业绩亮眼+容量电价政策落地!火电企业盈利能力有望进一步提升

2023-11-13 16:46

11月10日,国家发改委、国家能源局联合印发《关于建立煤电容量电价机制的通知》,自2024年1月1日起建立煤电容量电价机制,对煤电实行两部制电价政策。同时,明确煤电容量电价征收标准,全国的煤电机组固定成本实行统一标准:每年每千瓦330元;电量电价通过市场化方式形成,容量电价水平根据煤电转型进度等实际情况逐步调整。

业内人士分析指出,在以新能源为主体的新型电力系统下,煤电将更多地发挥基础保障和灵活调节作用,对机组运行、发电煤耗、设备检修等均带来较大变化,导致成本增加,能否给予煤电地位和系统价值相匹配的电价机制,包括容量电价、辅助服务电价等,是决定煤电能否生存的关键。

什么是容量电价?

容量电价,是一种电力市场定价方式,用于衡量用户的电力需求峰值。可以简单的理解它是根据用户所需的最大用电容量来确定电价的一种机制。与传统的电能量计价方式相比,容量电价更注重用户在特定时间段内的用电峰值。

近年来,随着新能源的崛起,新能源的占比也在逐年提升。国家能源局数据显示,截至2023年9月底,全国累计发电装机容量约27.9亿千瓦,同比增长12.3%。1-9月份,全国发电设备累计平均利用2716小时,比上年同期减少83小时。

其中,水电2367小时,比上年同期减少362小时;太阳能发电1017小时,比上年同期减少45小时;核电5724小时,比上年同期增加148小时;风电1665小时,比上年同期增加49小时;火电3344小时,比上年同期增加49小时。

在目前这样的情形之下,煤电的角色也在发生变化。具体来看,煤电由主体电源转为调节电源,煤电作为稳定可控的电源,在转型后将成为电力系统中辅助服务的主要提供者。

关于煤电容量电价机制,是适应煤电向基础保障性和系统调节性电源并重转型的新形势的要求,有助于更好保障电力系统安全运行,为承载更大规模的新能源发展奠定坚实基础。

具体来看煤电经营的成本,主要包括折旧费、人工费、修理费、财务费等固定成本和燃煤等变动成本。而我国对煤电实行单一制电价,即煤电只有发电才能回收成本。

《关于建立煤电容量电价机制的通知》指出,决定将现行煤电单一制电价调整为两部制电价。其中,电量电价通过市场化方式形成,容量电价水平根据煤电转型进度等实际情况逐步调整。

电力市场成熟国家通常实行两部制电价,即容量电价主要回收机组固定成本、电量电价主要回收变动成本。我国建立煤电容量电价机制、对煤电实行两部制电价政策,既是近年来我国新能源快速发展的现实需要,也是下一步推动新能源进一步加快发展和能源绿色低碳转型的必然要求。

有望缓解火电企业盈利压力

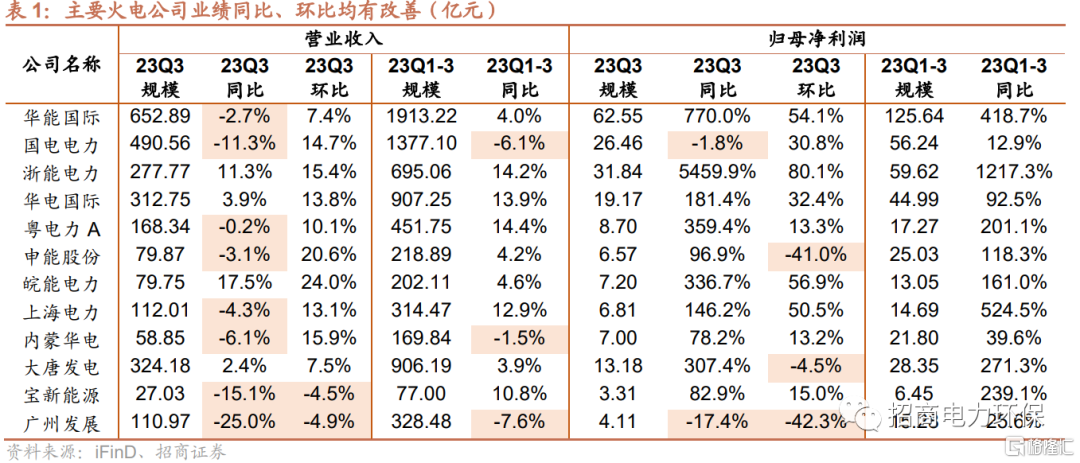

总体来看三季度火电行业的业绩,招商证券在研报中指出,火电板块实现营收9462.94亿元,同比增长4.1%;归母净利润547.69亿元,同比增长447.3%,业绩大幅增长主要是受今年以来煤炭价格整体下降的影响。具体来看:

华能国际前三季度实现营业收入1913.22亿元,同比增长4.01%;实现归母净利润125.64亿元,同比增长418.69%。其中,第三季度净利润62.55亿元,同比增长770.02%。

华电国际 前三季度 实现 营业收入907.25亿元,同比增长13.9%; 实现归母净利润 44.99亿元,同比增长92.49%;其中 第三季度归母净利润19.17亿元,同比增长181.43%。

浙能电力 前三季度公司实现营业收入695.06亿元,同比增长14.16%;实现归母净利润59.62亿元,同比增长1217.33%。其中,第三季度净利润31.84亿元,同比增长5459.89%。

皖能电力 前三季报主营收入202.11亿元,同比增长 4.57%; 实现 归母净利润13.05亿元,同比上升161.04%;其中第三季度单季主营收入79.75亿元,同比上升17.48%。

对于三季度的业绩增长,国海证券指出,一是因为煤价下降拉动毛利率同比提升8.4%,环比提升至14.8%。二是2023年三季度火电板块对联合营企业投资收益同比增长42.4%或系参股火电企业受煤价下跌影响业绩同比改善。

以华能国际为例,2023年三季度业绩中煤电业务度电利润2.6分/KWh,环比2023年二季度的0.8分/KWh、同比2022年三季度的-2.6分/KWh均大幅改善。此外,受煤价下行影响,火电企业用于购买燃煤占用的资金减少。三季度火电板块经营性净现金流757亿元,同比增加49%,环比增加148%。

值得一提的是,受到新能源的冲击,叠加前两年煤炭价格的持续上行,火电行业一直处于尴尬的地步。随着容量机制的落地,火电行业的地位可能会有所改善。

据券商预测,容量电价的未来的市场空间在2024年达到1100亿元左右。其中政策预计煤电机组经营期内固定成本约330元/kW,在2024-2025暂时按30%予以补偿,2026年起按50%以上补偿。目前我国煤电装机11.2亿kW,24年初步对应1100亿元,26年对应1800亿,全容量则对应3700亿元。

中信证券表示,本轮《通知》从煤电起步,有望成为未来其他电源及新型储能容量电价政策的指引。我们认为火电容量电价政策的推出将有效缓解火电企业的盈利压力,或成为部分火电企业困境反转的抓手,经济效益的提高将刺激火电灵活性改造以及新增装机的进一步释放,相关产业链标的将受益。

华西证券也指出,2023年前三季度火电企业业绩逐个季度环比持续修复,行业基本面向好得到进一步验证。考虑到当前煤价仍维持在高位震荡,即使火电企业业绩在持续修复,但成本端的压力仍在,该机构判断后续电价上浮政策有望延续,叠加容量电价政策出台,火电企业盈利能力进一步提升。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息