热门资讯> 正文

“美债牛”何时才能到来?恐怕要等到美国严重衰退之时

2023-11-13 19:58

华尔街许多人越来越认为,除非美国经济陷入严重衰退,甚至让美联储都感到意外,否则美国债券市场不会出现持续反弹。

在过去三年里,美国国债从几十年来最严重的暴跌中上演了几次“假反弹”,而后收益率再次走高,并让那些在波动中押了重注的人蒙受损失。

本月初,在美联储主席鲍威尔维持利率不变,并暗示美联储可能完成加息后,债市再次出现反弹。

但美国经济持续的韧性加大了美联储能够引导美国经济实现罕见软着陆的可能性。鲍威尔本月对记者说,美联储预计不会出现衰退,预测者预计明年经济将继续增长,尽管速度会放缓。

其结果是:美联储开始降息通常会爆发的那种债券上涨还得等等。AlphaSimplex Group的Kathryn Kaminski表示:

“我们必须看到金融状况出现相当严重的恶化,才能看到降息。”

该公司的基金去年的回报率接近36%。Kaminski说,“通胀仍是一个问题。利率可能会在更长时间内保持较高水平。因此,我们仍然很有可能看到很多波动,而非形成一个新的趋势。”

美联储官员一再警告市场,他们并不急于降息,首要任务是继续拉低通胀。周二将是一个主要焦点,经济学家预计即将公布的10月CPI同比涨幅将从9月份的3.7%放缓至3.3%。

然而,鲍威尔上周四表示,“通胀给了我们一些假象”,美联储“将继续谨慎行事”,防止“被几个月的好数据误导的风险”。

这种论调促使交易员将美联储可能在2024年首次降息的预期从6月推迟到7月,并推动对政策敏感的两年期美国国债收益率重返5%以上。

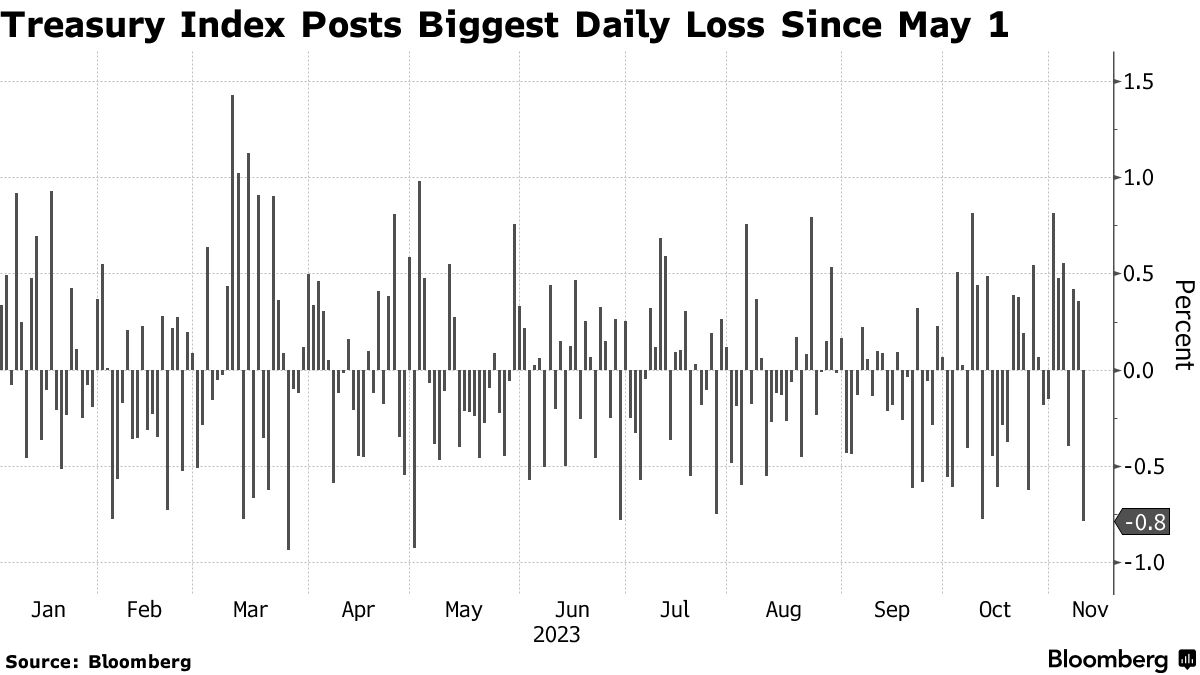

尽管收益率仍低于上月的峰值,但美债市场仍在波动,上周四30年期美国国债拍卖需求异常疲软后迅速爆发的美债抛售就是明证。

截至11月9日,美国国债的一个广泛指数今年下跌了1.3%,去年和2021年的跌幅分别达到了前所未有的12.5%和2.3%。

对美国财政状况以及随后对新债需求的持续担忧也在削弱市场人气。此外,上周五穆迪投资者服务公司警告称,由于预算赤字扩大,它倾向于下调美国的评级。美国政府最早在本周关闭的风险也在逼近,尽管这种风险可能有所缓解。

市场预计美联储明年可能会开始放松货币政策,以减少其限制性,但除非就业市场出现恶化迹象,通胀接近2%的目标,否则它不太可能转向大幅降息。尽管债市多头对美国就业增长放缓的迹象表示欢迎,但以历史标准衡量,美国10月份3.9%的失业率仍在近两年高点。

当然,经济可能会在美联储加息的重压下继续放缓,或者受到意想不到的冲击。尤其是美国政府关门的潜在后果。外媒宏观策略师Simon White表示:

“总体而言,美国国债将继续面临更多的下行风险,尤其是在近期经济衰退的可能性已经消退的情况下。”

与美联储政策会议相关的掉期合约显示,到明年年底,美联储的有效利率将从目前的5.33%降至4.6%左右。有效利率是指基金在市场上每天的平均交易利率。这比美联储官员在最近的季度预测中预测的0.5个百分点的降幅略大。

摩根大通资产管理公司固定收益投资组合经理Kelsey Berro表示:

“市场是在概率加权的基础上定价的。美联储明年全年按兵不动的可能性可能在50%到60%之间,但这一过程中也有可能出现经济衰退,而在此场景中,美联储可能会快速降息。”

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息