热门资讯> 正文

美国10月CPI前瞻:核心通胀进展停滞,小心加息“魅影”重现!

2023-11-14 18:19

美国劳工部将于北京时间周二晚上9点30分发布10月份的消费者价格指数(CPI)报告。分析师估计,由于上个月汽油零售价格下降,这应该有助于整体通胀放缓,但核心通胀预计将在10月保持稳定。这也将反映出为什么美联储不愿宣布结束其历史性的加息行动。

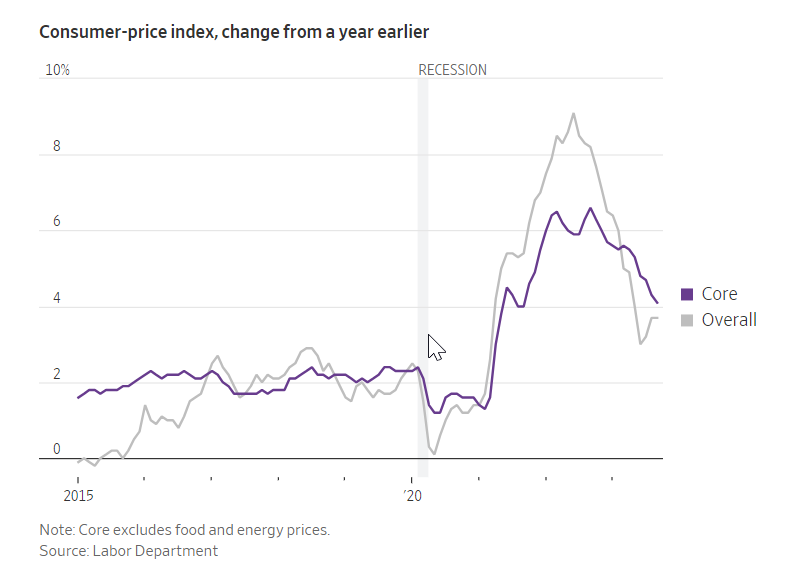

经济学家们预计,10月CPI将环比上涨0.1%,同比上涨3.3%,分别较9月份0.4%的月度涨幅和3.7%的年度涨幅有所放缓。而所谓的核心CPI(不包括波动较大的食品和能源项目)预计环比上涨0.3%,同比上涨4.1%,均较9月持平,并高于夏季早些时候较为温和的数据。

在某个时刻,通胀数据可能会让美联储对其在减缓物价上涨方面取得的进展感到更放心。但周二的CPI报告可能不会是正确的时机。

富国银行的高级经济学家萨拉·豪斯(Sarah House)表示,“我们正处于一个更难以继续削减通胀并看到迅速进展的阶段。”她表示,之前推动通胀从峰值回落的因素,如疫情时期扰乱后的供应链改善,都是“易于获取的成果”。

反通胀进程出现障碍

经济学家表示,美国人10月份的汽油支出减少了,这可能有助于推动整体通胀放缓。能源数据和分析提供商OPIS的数据显示,上月末,普通无铅汽油的价格从月初的每加仑3.81美元降至3.46美元。汽油价格在11月份继续下跌。

随着美联储将利率提高到22年来的最高水平,美国通胀自2022年夏季约9%的峰值以来已大幅下降。政策制定者最近已连续两次会议维持利率不变,以评估是否需要进一步加息。

核心通胀数据通常被视为预测通胀未来轨迹的更好指标。该指标在今年夏季大幅降温,但随着住房和汽车保险等项目的价格上涨,已显示出停滞的迹象。

彭博经济研究所(BloombergEconomics)的经济学家安娜·黄和斯图尔特·保罗表示,“在今年夏天出现令人鼓舞的进展后,核心CPI的缓解可能已经停滞,其月度涨幅一直在逐渐上升,更符合通胀年率为3%-4%而非2%的水平。”他们认为,“只要核心CPI保持当前的月度涨幅,政策制定者就很可能继续保留未来加息的可能性。”

住房成本将在接下来的几个月内受到密切关注。经济学家原本一直预测该项目将继续帮助推动核心通胀下降。然而,住房价格在9月份较上个月上涨了0.6%,是自年中以来最大的增幅。

另一个不确定因素是医疗成本。从周二发布的10月份CPI开始,美国劳工统计局将对该类别的制表方式进行一些调整。除了源数据的例行变化外,新的方法将旨在平滑一些波动并减少该指数在时间上的滞后。

分析师广泛预期新的计算方法至少将在短期内对整体CPI带来上行压力,同时这也将提振不包括能源和住房的超级核心服务业通胀。美联储密切监控所谓的核心服务业通胀,基于个人消费支出和收入报告中单独的价格指数数据计算得出。

美联储保留紧缩倾向

缓慢实现2%的通胀目标将引发美联储的担忧,并促使其进一步加息。利率期货市场显示,投资者目前认为在接下来的两次政策会议中,再次加息的可能性大约为四分之一。

尽管美联储官员在9月和11月的最后两次政策会议上保持利率稳定,但他们保留了进一步加息的选项,因为他们希望得到更多通胀仍在降温的证据。

鲍威尔在上周的讲话中表示,如果说货币政策需要任何改变的话,美联储更有可能加息。这令那些认为美联储已经结束加息的投资者感到失望。

他补充说,美联储官员正在密切监控经济状况,以避免被“几个月的好数据误导”,又或是过度提高利率。

RBC资本市场美国经济学家迈克尔·里德(Michael Reid)指出,鲍威尔“重申了加息的威胁,这是控制市场叙事和降息预期的最佳工具。”

安娜和斯图尔特则表示,“尽管核心CPI的反通胀趋势几乎停滞不前,但美联储不太可能改变其对加息的观望态度,尤其是在接下来的几个月里,很可能会有更多证据表明劳动力市场正在更快速地冷却。”

不确定的通胀前景

美联储保持谨慎,是为了实现所谓的软着陆,即将通胀率降至约2%的目标,而不引发经济衰退。

目前看来,这个结果是可以实现的。通胀已经显著放缓,而劳动力市场和整体经济仍然稳定。因此,许多预测者已经减少了对经济衰退的预测。

强劲的消费支出帮助增强了今年的经济韧性,但经济学家预测随着美联储加息的影响持续渗透到经济中,消费者将开始收紧开支,比如就业和工资增长的放缓可能会削弱美国人的消费意愿。

对于价格压力而言,Wilmington Trust首席经济学家蒂利(Luke Tilley)表示,最大的风险将是支出放缓没有成为现实。

“如果要说什么情况下通胀将回升,那将是消费者总体上比我们想象的更强劲。”他说。

华尔街的乐观预期面临挑战

最近的市场表现表明,华尔街相信美联储已经结束加息,并且经济增长将会适度放缓,但不会降至接近衰退的水平。然而,这一乐观预期可能会受到顽固的核心通胀的挑战。

美联储已经采取了以数据为中心的立场,并指出将“谨慎前进”。综合鲍威尔的评论可以看出,FOMC并没有预先确定的路线,并准备根据可能妨碍其完成抗通胀任务的不利发展做出适当的回应。在这种情况下,如果10月CPI数据较共识预期更火热,这可能会导致政策制定者在即将举行的会议上支持再次加息。

在CPI报告导致利率预期向鹰派方向转变的情况下,美国国债收益率将被再度推高,从而提振美元。这反过来可能会对美股和黄金构成下行压力。

Fxstreet分析师指出,黄金吸引了一些买盘,并在隔夜一度逼近1950,但预计其将在100小时均线附近的1960美元遇阻。若能突破,下一阻力看向11月8日的高点1971美元附近,随后是2000美元的心理位。在下行方面,最近的支撑位位于1930美元,接着是10月16日的低点1908美元,最后是1900美元整数关口。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息