原创精选> 正文

财报前瞻丨阿里来袭!Q3利润率料持续扩大,聚焦核心电商增长指引

2023-11-15 15:15

阿里巴巴 $09988.HK / $BABA 将于11月16日(周四)美股盘前公布2024财年第二季度业绩。据彭博分析师预期,阿里Q2营收为2240.96亿元人民币,同比增长8%;调整后净利润为400.42亿元人民币,同比增长18%。近期共有位43分析师给出“买入”及以上评级,平均目标价格138.33美元。(注:阿里巴巴财年与自然年不同步,从每年的4月1日开始,至第二年的3月31日结束)

回顾阿里2024财年第一季度业绩,公司启动“1+6+N”组织变革后,多个业务板块增长强劲,核心业绩全面超市场预期。从阿里巴巴新划分的六大业务来看,表现抢眼的是营收增速最快的国际数字商业;此外,AI热潮带来的算力和模型服务需求,也在推动阿里巴巴的云业务重回增长。

聚焦二季度,分析师认为通过降低成本和提高效率,使得淘天之外的业务亏损减少,利润率持续扩大。同时,国际商业和菜鸟等业务表现稳定。市场将重点关注管理层对核心电商和云计算业务的最新指引、菜鸟物流等子业务未来分拆上市的进展以及股份回购计划。

天风证券此前研报认为,二季度阿里巴巴淘天集团收入将同比增长6.6%至999.3亿元;云业务收入将同比增长5.7%至284.9 亿元;而国际商业分部预计增速最快达32.8%,主要受惠于海外业务发展空间广阔。

受疫情后的消费回暖、618和双11电商大促等因素带动,电商平台用户活跃度明显攀升。交银国际指出,双十一数据来看,淘天平台表现优于其预期,用户数、下沉市场、88VIP 会员交易都证明了淘天平台用户活跃度及新旧用户的下单、复购意愿,将有利于淘天平台商家的广告投放意愿,预计4季度阿里电商GMV增速或超5%。

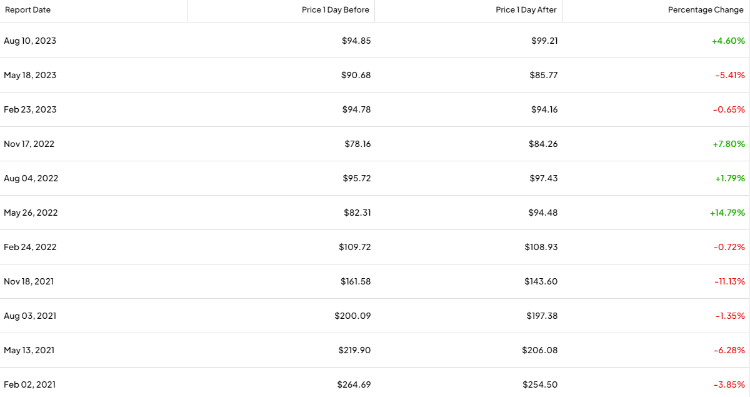

据TipRanks数据显示,回顾过去12个季度,阿里巴巴盈利公布后的股价变动平均为5.1%。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓