热门资讯> 正文

逼空而已?美债反弹或暗藏巨大陷阱!

2023-11-16 17:50

全球债券在最近几个月一直备受打击,上个月收益率曾跃升至十多年来最高水平后,因人们担心经济的弹性和即将到来的大量债券供应将压倒需求。但经过了短短几日的反弹之后,债市距离抹去今年的损失却仅剩一步之遥,这速度可能会让人感到惊讶。今年早些时候遭受重大损失的一些投资者现在预计,他们长期坚信全球经济衰退即将到来的观点将会实现。

“我们已经过了‘万物巅峰’——因为所有彰显全球经济韧性的因素(财政政策、流动性、房地产、信贷和就业)都开始出现疲弱。”T. Rowe Price Group Inc.的基金经理Steven Boothe在一份研究报告中写道。他说:“2022年债券的历史性抛售为各类投资者创造了买入机会。”

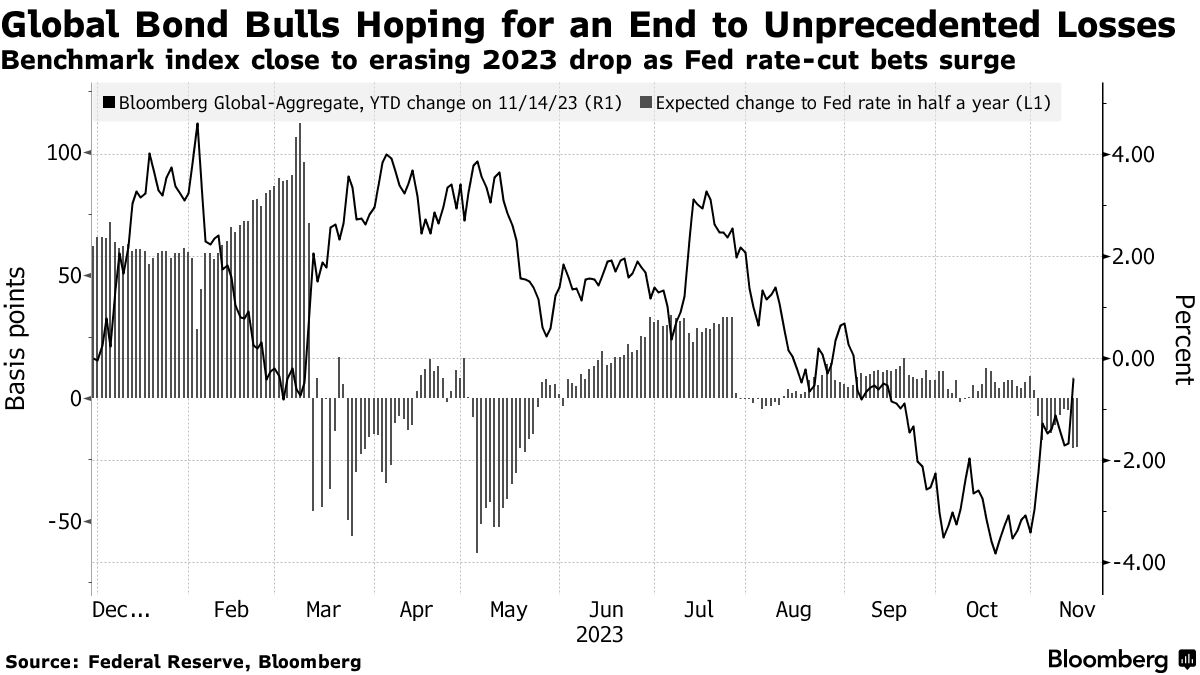

彭博全球综合债券指数周二上涨1.3%,创下自3月以来最大的单日涨幅,此前公布的美国通胀数据低于预期。该指数在不到一个月前曾因长期高利率预期而下跌3.8%,现在仅比2023年初低0.3%。

这个追踪超过61万亿美元的全球指数在美国通胀数据的刺激下大幅上涨,促使交易员取消对美联储进一步加息的押注,并增加对降息的押注。美国疲软的数据让市场认为,一代人以来最严厉的紧缩周期将放缓全球经济,并推动各国央行在2024年降息。

“现在,美联储关于将较高利率维持较长时间的说法已经无关紧要了,它很可能在2024年上半年开始逐步降息。”施罗德投资管理公司(Schroders Plc)悉尼分公司的固定收益副总监Kellie Wood表示。她还说,该公司持有两年期美国国债,并且看好澳大利亚和欧洲的债券,因为他们认为全球债券收益率已经达到峰值。Wood说,该公司同时对30年期债券保持“适度做空”立场,因为担心美国财政赤字扩大。

目前市场预计美联储到明年7月份将会有超过50个基点的降息,这个数字是10月底预期的两倍。不过,一些投资者仍然担心市场对于美联储降息的预期过了头。

澳大利亚Pendal集团的收入策略主管Amy Xie Patrick表示,该集团刚刚在10年期美国国债上获利平仓。她说还是“更喜欢投资两年期”的美国国债。而Fidelity International也在减少一些较长期限美债的投注,减持了30年期美债的多头头寸。

Fidelity International新加坡基金经理George Efstathopoulos表示,投资者“应该已经参与了这项(减持)交易,尤其是在收益率达到5%及以上时”。“我们一直在购买各期限的国债,尤其是长期期限。对于明年的降息预期可能有些过早。”

空头回补而已,美债流动性愈发令人担忧

彭博宏观策略师西蒙·怀特(Simon White)撰文称,周二的空头回补推动了美债的强劲反弹,但恶化的流动性状况意味着它们面临着更大的下行风险而非上行风险。

他说,美国和世界其他地区债券收益率的异常波动,源于稍微低于预期的美国10月通胀数据,这是一个不容忽视的市场轧空迹象。通常情况下,当仓位是市场波动的主要原因时,叙事会紧随其后。

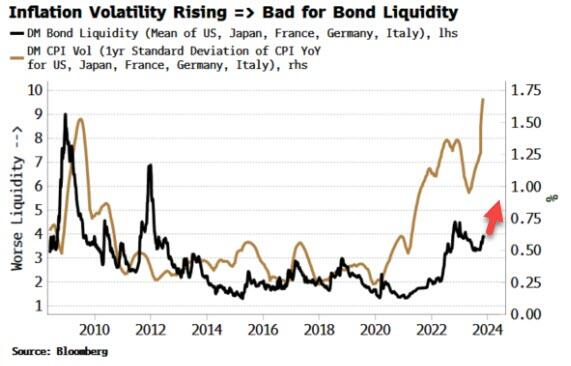

债券的持仓现在可能更加清晰和中性了,但这并不改变美债和其他G7国家债券市场流动性恶化的情况。更大的波动性、供应担忧、监管等都被列为债券流动性下降的原因,但近年来的主要原因是通胀。这是当前最大的不确定性来源。与市场观点相反,怀特写道,有令人信服的迹象表明明年通胀将重新加速。通胀波动已经在上升(下图中的黄线),如果通胀再次升温,它将保持高位。正如图表所示,这意味着债券流动性将继续恶化。

由于债券的上行潜力有限(通常表现出负偏斜),即它们面临的下行风险大于上行风险,再加上流动性状况不佳和衰退风险减退,这意味着投资者将更加警惕下行风险,而不是上行风险。

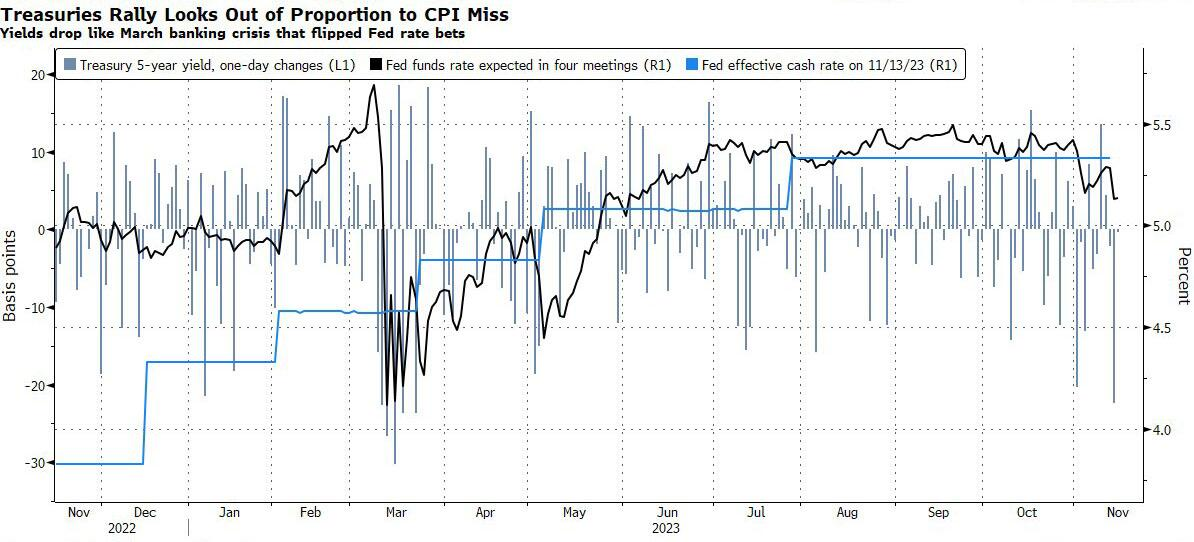

彭博市场实时报道员和策略师加菲尔德·雷诺兹(Garfield Reynolds)也认为,美债市场的反弹似乎过于乐观,无法真实反映经济的走向。交易员们将注意力集中在曲线的较短期部分,五年期美债收益率创下了3月以来的最大跌幅,当时银行危机引发了对美国可能迅速陷入衰退的担忧。考虑到核心年度通胀率为4.0%,而不是预期的4.1%,周二美债的反弹行情看起来过于夸张。

可能的原因是,投资者急于预期美联储迅速转向降息,美债空头回补和建立新多头头寸导致了抢购行为,从而推高了市场。但决策者在CPI发布后表示,他们仍然认为要将通胀降至他们希望的水平仍需经历漫长而且艰难的道路。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息