原创精选> 正文

港美早一周丨欠缺动力!恒指未能冲上18000关口;大型科技股备受对冲基金青睐

2023-11-25 17:10

上周市况

美国10月成屋销售下跌创近13年新低;耐用品订单大跌反映商业设备需求疲软

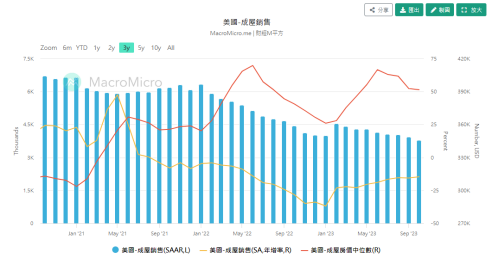

美国房地产经纪人协会NAR公布10月份成屋销售下跌4.1%至年率计379万间,跌幅大过预期1.5%至年率计390万间。连跌5个月,并创自2010年8月以来,近13年的新低。期内出售房屋的中位价为39.18万美元,按年升3.4%,为自1999年有纪录以来,最高房价的月份。

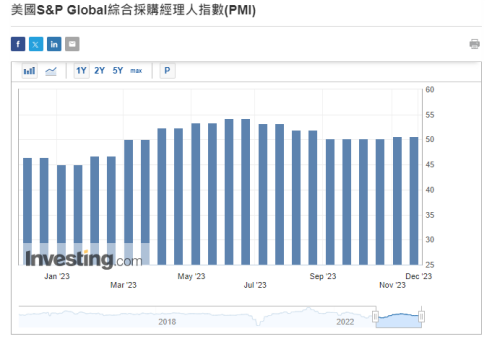

美国公布11月份标普全球采购经理指数PMI,制造业PMI报49.4,低过预期49.8,及上月50。数据反映制造业经营情况持续下降,更跌落50以下收缩区。同月份服务业PMI意外上升至50.8,高过预期50.4,及10月50.6。期内综合PMI报50.7,跟10月份一样。

10月份耐用品订单按月下跌5.4%,远差过预期跌3.2%及上月跌4.6%。创自2020年4月以来最大跌幅。数据反映商业设备需求疲弱。密歇根州大学公布11月份消费者信心指数报61.3,略高过预期61,及上月60.4。

投资者信心回升,资金回流股票和债券市场

美国上星期公布多项数据反映出当地经济转趋稳定,资金亦陆续回流资本或债券市场。根据资料显示,周内有93.3亿美元流入股票基金,为自9月13日以来最大金额。而期内的大型基金亦有近85.4亿美元流入,创近两个月最大金额。也有投资者在科技股基金内投入17.3亿美元。债券市场周内亦有超过26.7亿美元见净流入。但货币基金则连续4个星期净流出,累计金额接近147亿美元。

11月LPR连续三个月不变;两大央企重组获批

国内人民银行授权的全国银行间同业拆借中心公布,11月份贷款市场报价利率LPR齐维持不变。1年期3.45%,5年期4.2%,为连续3个月未有任何修改。自年中6月份,LPR的1年期及5年期齐降10点子。但在8月份,仅1年期下调10点子,而5年期则维持不变。由于周前人民银行曾在公开市场操作1年期的14,500亿元人民币的中期借贷便利MLF,在对冲到期亦,并大额资金投放到市场,以维持流动性充裕。因此市场已预期LPR维持不变。

上海及深圳证交易所自2020年最新规则的退市机制后,并形成常态化的退市机制。由年初至今,由主板、创业板及科创板内,累计在45家上市公司退市。而退市的主要原因是,连续20个交易日收市价皆在1元人民币以下,共有20家。有18家是在多个会计年度内皆见负资产,更未见有能力改善。余下都是在不同情况下违规违法,更被投资者集体维权诉讼或索偿。在严格执行退市制度后,退出渠道𣈱顺。以往的炒壳及不同类型的炒风已渐见消失。

日前国务院正式批准华录集团跟电子科技集团进行重组,并成为电子科技旗下子公司。华录曾经是由国有资产监督管理委员会直接管理,主要业务为音视频产品及相关应用的技术研发、制造及销售的大型国有企业。旗下拥有在深交所上市的易华录。而电子科技在A股市场上拥有16家上市公司,当中包括有电科数字及海康威视等。合计总市值超越6,017亿元人民币。两集团的重组,可解决双方在数字经济的互补不足。更有助于加强在电科的信创产业链的竞争能力。

港元拆息连升现流动性紧张;恒指动力不足未能冲上18000点

恒指公司公布季度检讨结果,加入理想汽车和药明康德,占比权重分别为1.9%及0.3%。没有股份被剔出,成分股数目由现时的80只增加至82只。恒生中国指数及恒生科技指数齐维持股份不变。是次季检另一个更改是将汇丰银行和腾讯原有的权重8.37%及8.01%,齐向下修正至8%。友邦保险的权重由现时的7.69%降至7.38%。而阿里巴巴则由原先的7.49%上调至8%。

周内港元拆息连升多日,在不同时期的拆息皆企在5厘以上。隔夜报5.0706厘,创近个半月高位。跟楼宇按揭有关的1个月拆息连升5日至5.3672厘,亦跟创近两个月高位。而反映银行资金成本的3个月拆息同连升5日至高见5.6271厘,再创近23年的新高。资料反映出本港在流动性颇为紧绌。日前金管局再次透过贴现窗向银行投放资金9.04亿元。自6月至今,局方透过同等方式向银行投放资金合共227亿元。显示出在银行体系内的流动性持续紧张并未有改善。

恒指周内日升日跌,曾跟外围造好。主要是市场估计美国利率见顶,再加息机会极微小。加上美股已累积一定升幅,投资者已开始部署资金重返A股,或新兴市场。其次是国内金融市场上皆预期年底前再有一次机会下调存款准备金率。内地私募基金亦积极加仓,带动市场气氛转好。唯始终未能冲上18000关口以上,似乎仍是动力不足。

本周焦点:天能动力

集团主要业务是在国内从事研发、生产,和销售电动轻型车动力电池、储能电池 、新能源汽车动力电池、汽车起动启停电池,和电动特种工业车辆动力电池等。同时以绿色智能制造,及智能物流平台等为一体的新能源集团。为国内新能源电池,及轻型电动车电池之龙头企业之一。并致力于成为全球领先的绿色能源系统解决方案商。同步在上海证券交易所上市,为行业内首家以A + H 的上市公司。

截至2023年6月30日止之半年度业绩为营业额增长33.7%至414.71亿元人民币。股东应占盈利增长20.9%至9.18亿元人民币。期内整体毛利率微跌0.4个百分点至7.3%。集团核心业务是新能源电池系统,及资源循环利用等。全面拓展绿色低碳应用场景,发展动力电池,和储能系统两大千亿级产业。全力打造铅、锂双循环的经济生活圈,并提供系统解决方案转型。新型铅蓄电池产业做到中国第一。电池循环产业做到领先地位。拥有8个国家级,和48个省级的创新平台。主导参与和制订的国家产业标准超过170项、取得专利4,800余项。把握数位经济新机遇,打造工业互联网平台,建成未来工厂,全面提升绿色生产、协同化制造,和智慧化管理水平。

集团未来积极拓展铅锂氢多技术路线并举。研究生产航空、船舶,和储能系统等高端应用领域产品。致力于燃料电池、钠离子电池,及固态电池等前沿电池技术的开发与应用,全方位优化产业服务生态。可于现价6.73港元附近吸纳,中长线可见9.70港元,跌穿5.90港元止蚀。

后市展望

美联储会议纪要偏鹰;美债需求强劲,大型科技股备受对冲基金青睐

美国联储局公布上月议息会议后的纪录。内容显示出有个别官员表示,虽然经过多次加息后,通胀明显地自高位回落。但始终未能重返已定的目标2%。如果目前政策未能有效地抑压通胀,措施或方案有机会再进一步收紧。而数据续呈现强势,也不足以支持再加息。因此利率定要在高位上维持多一段时间。官员偏鹰的言论,加上未有在减息的预期中有任何说明。投资者略感失望。

美国财政部周内拍卖160亿美元的20年期国库债券,出现相当强劲的需求。中标利率4.78厘,小幅低于发行前,市场交易的4.79厘。拍卖结果反映出债券息率正逐步向下调整。投资者估计金融市场上似见开始逆转,对经济增长或资本市场的前景略见看好。10年期国债息率周内曾低见4.363厘。而美汇指数则见继续弱势,跌穿104水平后曾低见103.17。并创近3个月低位。资金回流资本市场,带动美股连日造好,标普及纳指齐连升多个交易日。

美股在感恩节假期前继续造好,主要是投资者根据近日的数据及资料,皆反映出联储局的加息周期已近终结。在芝加哥商品交易所内的利率期货更显示到明年5月的减息机会率仍然超过4成。根据数据显示,当地对冲基金高度看好美股前景。在投资组合内持有美股的占比高达7成,而持股比率较高仍是纳指内的大型科技股,当中包括Meta、微软、亚马逊、苹果,英伟达、特斯拉及Alphabet 等。相关股份在持仓比例上占超过13%,跟年初的持仓比较高出两倍。道指昨晚已升至近3个月高位,而标普及纳指更迫近52周高位。相信到年底前已可以再破顶创新高。

三部门召开金融机构座谈会;工信部大力推进5G专网建设

国内人民银行联同金融监管局、中证监及科技局等在金融科技会议上加强及优化相关的科技金融工作。内容主要围绕在提升金融服务以带动经济发展、投放更多资源在科技创新、推动高质量发展、聚焦在短板弱项,及深化结构性改革。将科技直接融入融资渠道,完善信贷、融资、保险、股票及债券等。并将融资担保、创业投资,及科技保险等服务质素大力提升。

内地广州市政府公布,鼓励及支持民营企业可以透过投资组合,和战略入股或参股等模式,与国有企业展开股权汇合或资源分配等参与国企混改。同时参与城中村改造的投资项目、投资新型基础设施项目、开拓5G基站、大数据中心、工业互联网,及大数据中心等新型投资建设及营运。鼓励民营企业参与在广州市内的人工智能公共算力、拓展智慧城市内的交通、医疗、养老等应用领域。支持高校、科研机构,及国有企业联手合作,经政府采购,或租用方式使用,中私人企业创立的数据储存,和算力资源。

国内工信部指出,要加强5G+ 工业互联网的投资力度。要按不同地区的发展或产业上的实际要求,制定试办方案、规划目标、配套政策、专置网建、设备改造和应用创新等。建立优质金融产品和服务,再下调融资成本,完善金融创新建设。利用多项不同的金融工具,以达到产融合作,并促进先导的发展。

宁德时代考虑在香港上市;南向资金短抄港股ETF,恒指市盈率偏低缺乏上升动力

2023年初至今,股票市场上每日成交额越见缩减,从而影响到今年的新股公开发售亦见淡静。到目前为止,仅有61家企业成功到港交所挂牌上市,按年下跌19%,筹集资金总额亦按年大跌59%至413亿港元,为近20年来最细规模。而平均集资额更跌至6.77亿元,创近10年新低。在全球新股公开发售的排名榜上,由去年第四跌至第六。主要是年内未见有大型企业到香港申请上市及筹集巨额资金。最大金额仅50亿元就有6集。但去年超越百亿元就有3只。

在国内深圳证券交易所上市,电动汽车锂电池龙头企业(300750)宁德时代,计划到香港交易所上市。预计明年上旬可实现。由于属于初步构思,发行股数、定价及筹集金额等皆在计算中,未有具体数字。筹集后资金将用发展在欧洲扩张计划、西班牙开设工厂,及在美国扩充等。集团曾在2022年向多家大型券商配售A股,定价410元人民币,集资超过450亿元人民币。

国内投资者经沪深港通买卖港股仍维持以短线为目标。在周三(22日),恒指微升不足1点。北水已趁低吸纳,净流入51.63亿元。到周四(23日),恒指反弹,最多升192点。即见北水大幅抛售,并呈现净流出57.51亿元。而重点买卖仍是交易所买卖基金(2800)盈富基金、(3033)南方恒生科技及(2828)恒生中国企业等。恒生指数市盈率处于近10倍的低位,也未能吸引投资者。更反映出是对市场信心不足。虽有利好消息出台,但也仅炒三几日,之后又再次回落倒跌。似乎是欠缺一个可以延续升势的重大利好消息出台。

作者简介:

Louis:华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;从事证券、期货及资产管理行业超过38年,于香港经济通撰文18年;曾为多家企业设立管理基金和退休基金,投资回报率约12%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息