原创精选> 正文

新股申购 | 澜沧古茶、集海资源、君圣泰医药-B今起招股

2023-12-14 11:13

华盛资讯12月12日消息,3只新股澜沧古茶、集海资源、君圣泰医药-B今起招股。

1、“茶叶第一股”澜沧古茶 $06911.HK

- 发售比例:公司拟发行2100万股股份,其中,香港发售占10%,国际发售占90%,另有15%超额配股权。

- 发售价格:每股发行价10.40港元-14.16港元,每手200股,一手入场费2860.56港元

- 发售日期:12月14日-12月19日

- 上市日期:2023年12月22日

- IPO保荐人:中信建投国际、招商证券国际

公司简介

据弗若斯特沙利文统计,澜沧古茶是国内极少数在原材料管理、产品开发、生产、终端客户触达和会员服务方面均拥有经验的茶叶公司之一。公司是农业产业化国家重点龙头企业,产品以普洱茶为主,覆盖红茶、白茶及调味茶。

基石投资者

公司已与澜沧绿色资源、嘉实、中国海景、王春宇先生及兴日订立基石投资协议,彼等同意按发售价认购或促使其指定实体认购发售股份,数目等于总金额约1.16亿港元可以购买的发售股份。

财务信息

根据弗若斯特沙利文报告,按2022年普洱茶产品产生的收益计算,该公司是中国第三大普洱茶公司,市占率为2.4%,排在市占率分别为12.6%及4.4%的两名业者之后。根据同一资料来源,按2021年及截至2023年6月30日止六个月普洱茶产品产生的收益计算,该公司于中国普洱茶市场的市占率分别为2.8%及2.5%。经过二十多年经营,该公司已将澜沧古茶建成核心品牌,在此品牌旗下,公司开发和建构了1966及茶妈妈两条产品线,并于2022年七月推出新产品线岩冷,以迎合不同消费群体的各种需求,如普洱茶爱好者、资深茶友,大众消费者及购买力较强的新中产消费者。

于2020年-2022年,该公司分别实现收益约人民币4.05亿元、5.59亿元及4.63亿元,分别实现溢利1.23亿元、1.29亿元及7049.2万元;于2023年上半年,实现收益约2.32亿元,溢利2356.8万元。

募资用途

假设发售价为每股发售股份12.28港元以及超额配股权未获行使,全球发售净筹约1.859亿港元。

- 约35.0%用于建立现代化物流及仓储中心及改良现有生产车间

- 约27.0%用于建立销售渠道

- 约18.0%用于品牌建设及产品营销

- 约5.0%用于在茶行业作战略投资及收购商机

- 约5.0%用于升级资讯科技基础设施及进一步加强研发能力

- 约10.0%拨充营运资金以及作其他一般企业用途。

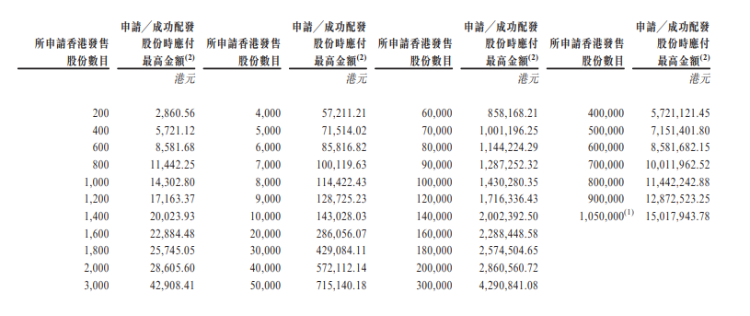

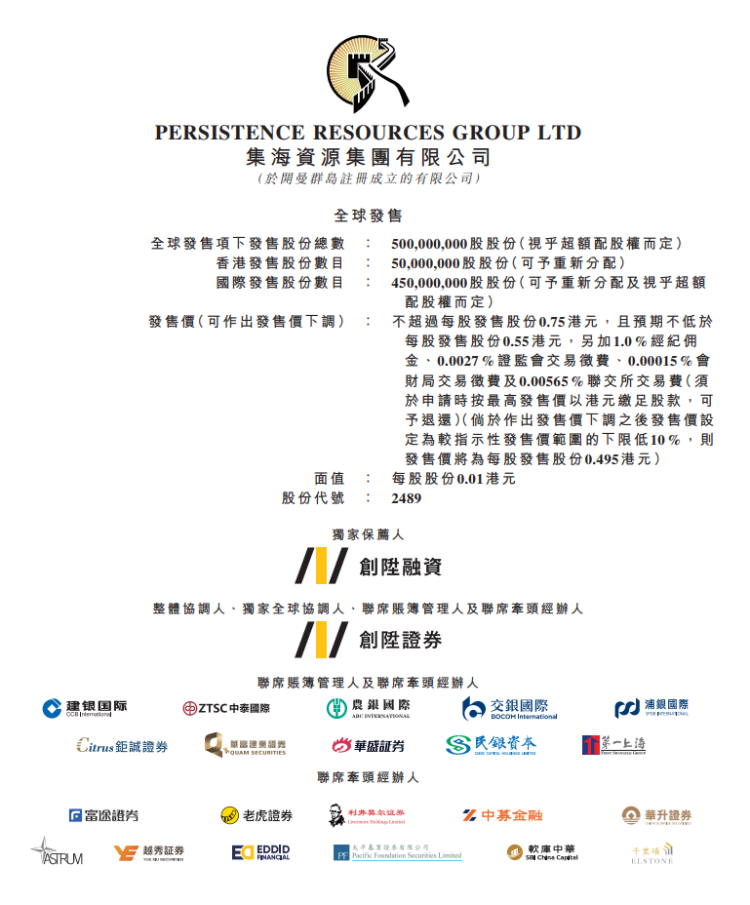

2、集海资源 $02489.HK

- 发售比例:公司拟发行5亿股股份,其中,香港发售占10%,国际发售占90%,另有15%超额配股权。

- 发售价格:每股发行价0.55-0.75港元,每手5000股,一手入场费3787.82港元

- 发售日期:12月12日-12月19日

- 上市日期:2023年12月22日

- IPO保荐人:创升融资

公司简介

据悉,该公司是一家于2005年成立的黄金勘探、开采及加工公司,位于中国山东省烟台市。公司销售由加工的金精矿制成的金锭。根据弗若斯特沙利文报告,该公司为2022年山东省第三大黄金开采公司,市场份额为2.6%(按矿山产量计),但就金矿产量而言,两大参与者的合计市场份额约为78.3%。通过在联交所主板独立上市的方式, 该公司上市将构成公司自MajesticGold(该公司于多伦多证券交易所创业板(TSXVentureExchange)上市)的分拆。

基石投资者

公司已与东方金业(香港)有限公司订立基石投资协议,据此基石投资者同意按发售价认购1.98亿股股份。

财务信息

于2020年-2022年,该公司分别实现收入约人民币3.61亿元、2.48亿元及4.18亿元,溢利分别约1.14亿元、5871.6万元及1.21亿元;2023年上半年实现收入约1.97亿元,溢利5276.9万元。

募资用途

假设超额配股权未获行使且发售价为每股发售股份0.65港元,全球发售净筹约2.65亿港元。

- 20.4%用于进一步建设采矿基础设施

- 2%用于升级黄金储备

- 55%用于选择性收购

- 12.6%用于偿还现有银行贷款

- 10%用于营运资金

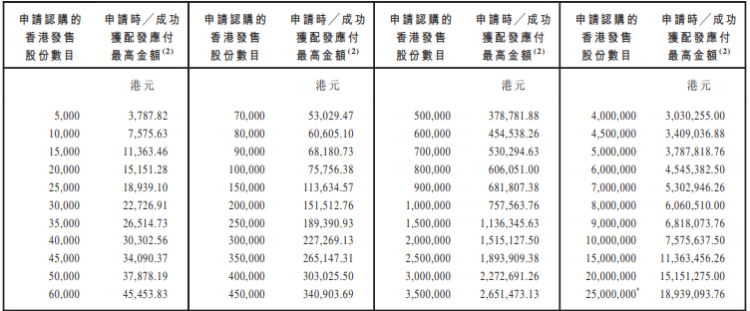

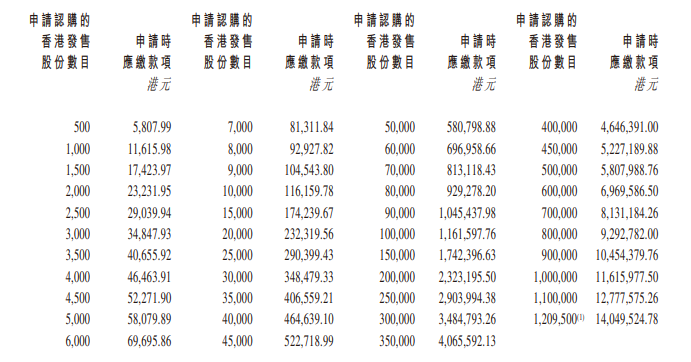

3、君圣泰医药-B $02511.HK

- 发售比例:公司拟发行2419.4万股股份,其中,香港发售占10%,国际发售占90%。

- 发售价格:每股发行价11.50港元,每手500股,一手入场费5807.99港元

- 发售日期:12月14日-12月19日

- 上市日期:2023年12月22日

- IPO保荐人:瑞银集团、华泰国际

公司简介

据悉,该公司于2011年成立,为一间生物制药公司,专注于就代谢及消化系统疾病的治疗发现、开发及商业化多功能及多靶点疗法。公司已自主开发包含1款核心产品及4款其他候选产品的产品管线。公司的核心产品HTD1801(小檗硷熊去氧胆酸盐)是一种新分子实体,作为肠肝抗炎及代谢调节剂,靶向调节对人体代谢过程中至关重要的多个通路,包括与代谢及消化系统疾病相关的通路。

截至最后实际可行日期,该公司已自主研发包含5款专利候选药物的管线,涵盖9种适应症,其中5种适应症处于临床开发阶段。

基石投资者

此外,公司已与沧州创融订立一份基石投资协议,基石投资者已同意在若干条件的规限下按发售价认购总额为人民币1亿元的若干数目发售股份。

募资用途

假设每股发售价为11.50港元,全球发售净筹约1.94亿港元。

- 约80%将用于核心产品HTD1801,以资助其持续进行临床开发活动、注册备案、获批后研究以及研发人员及活动的成本及开支

- 5.0%将用于针对肥胖症的候选产品HTD1804,以资助其正在进行的研发活动、研发人员成本、临床研究的药物生产及第三方合约成本。公司目前正于中国进行HTD1804的临床前研究

- 10.0%将用于其他候选药物的早期药物发现及开发以及加强FUSIONTXTM开发方式

- 5.0%将用作营运资金及其他一般企业用途

注意:从2023年11月22日开始,港交所的FINI系统正式上线,所有港股新股发行都将通过FINI处理。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息