原创精选> 正文

港美早一周 | 美联储暗示明年或降息三次;假日临近,港股交投热情缩减

2023-12-23 19:09

上周市况

美国11月PCE通胀进一步回落,强化了美联储降息预期

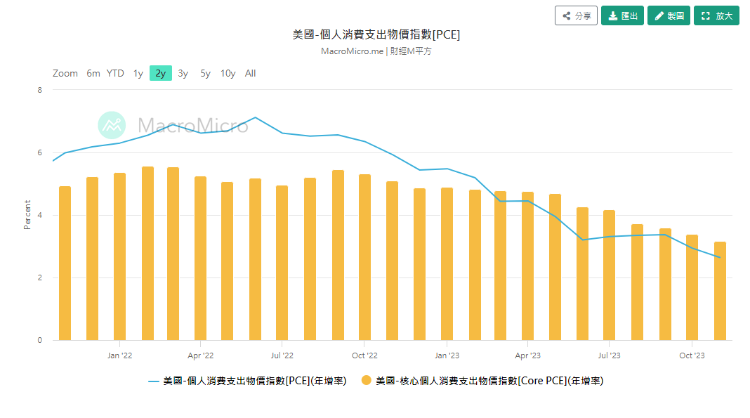

美国公布11月份内核个人消费支出PCE物价指数按年升3.2%,低过预期3.3%及上月3.5%。按月上升0.1%,略低过预期0.2%,唯跟上月持平。同月份包括能源及食物的物价指数PCE按年升2.6%,稍低预期2.8%及上月2.9%。颇接近美联储的目标2%。按月则下跌0.1%,为近两年来首度回落,略差过预期及上月持平。

美国三季度GDP下滑令美元下跌,12月NAHB房产市场指数弱于预期

美国公布年内第三季度国内生产总值GDP按季向下修订至4.9%,稍低预期5.2%。但仍是近10年以来最大升幅。

美国公布12月份NAHB房地产市场指数报37,略高过预期36,及上月34。为自5月以来首度回升。主要是房屋贷款利息下滑,带动当地房地产市场稍见回稳。11月份新屋动工按月升14.8%至156万家,远胜预期跌0.9%至136万家及上月升0.2%至135.9万家。并创自5月以来新高 。同月份建筑许可按月跌2.5%至146万家,符合预期,唯差过上月升1.8%至149.8万间。并创自7月份以来新低。数据反映当地经济仍处于慢步增长中,估计软着陆的机会持续向上。

美国将年内第三季度国内生产总值GDP向下修订。并反映出当地的经济增长,和通胀升温的幅度非如预期的强势。投资者对明年首季可以减息的机会率即时提升,吸引资金回流到股票及债券市场上。价格齐向上抽升,唯债息息率则再向下调整。2年期国债息率曾低见4.299厘,而10年期更跌穿3.9厘至曾低见3.829厘。美汇指数同跟弱势,再度失守102关口后低见101.42。

沪深回购规则新变化,窗口期限制拟放宽

沪深两交易所日前就公司回购而再推出更优化政策,以支持上市公司加强回购股份计划。主要是上市满1年修改为满6个月已可以推行回购计划。删除年度、半年度、季度,及业绩预告的窗口期限制。完善在机制上的安排,鼓励上市企业在公司章程中完善披露股份回购细则、触发条件,及回购进程等。两交易所同表示,在中证监的引导下,落实回购规则的实行,及加大回购力度。以维持市场的稳定性、合理回报给予投资者,及在融资市场上创建良性交互的气氛。

国内交易所基金ETF发展迅速,到目前为止累计资产规模超越两万亿元人民币。当中覆盖境内外,在境内有股票、债券及黄金等,在境外地区则包括中国香港、新加坡及日本等地区。在未来的主题产品、市场范围、资产规模,及产品数量等都会日渐增加。首先会侧重在数字经济、先进制造及绿色低碳等项目上。另外相关的黄金、货币、债券,及商品期货的非权益ETF相对较为稳定。也是拓大发展的项目。

高盛、摩根士丹利发声:A股在历史低位,关注明年市场超跌机遇

近日有多家外资大型券商,包括摩根士丹利、高盛及野村同表示,齐看好2024年A股市场前景,认为已经触及历史低位,甚至可吸引更多资金流入。优化后的政策已见逐步改善经济环境,更可借此带动企业盈利回升。虽然不确定性的因素仍在,但整体已转趋向好。

多只美股衍生权证在港上市

近期港股的持续弱势,导致本港投资者转投升势凌厉的美股。(388)港交所即时推出多只反映美股的衍生权证,以满足投资者对美股不断上升的要求。为近10年内首度推岀的美股𧗠生权证。而主要的衍生权证是以股票为主,包括有Tesla 、Alphabet 及Apple 等。未来更可以按需求推出更多,而结构性产品可以以股票、指数、货币、商品或收益产品等。

22亿美元!蔚来获阿布扎比CYVN新一轮战略投资

同步在香港地区及美国上市的(9866)蔚来汽车,早于6月中旬曾公布获得阿布扎比政府负责的投资公司CYVN订立认购7%的股份协议。昨日集团再公布,CYVN再度增加约172亿港元认购新股。主要是以每股7.5美元的价格,比上周五在美国收市价有近6%的折让,增持最新发行A类普通股,将持有股权增至超过两成而成为蔚来最大单一股东。并有权提名两位董事进入董事局。完全交易后,集团始创人兼首席运行官的持股量由原先的9.9%降至8.5%。消息刺激在美股价曾高见8.64美元,升幅超过6.2%。早上股价曾高见65.40港元,创月内新高。

自踏入12月开始,已陆陆续续有资金流入本港银行体系,唯金额不大,也造成在银行同业拆息仍见抽升。而股票市场也未见有大量资金流入。内地A股市场近日亦因经济数据欠理想而偏弱。港股跟随亦见下滑。相信在稍后近假期的日子,仍会继续在更窄的区间内徘徊。成交也继续减少。

本周焦点:石四药集团 $02005.HK

集团主要业务为研究、开发、制造及销售,以静脉输液为主的药品。从事生产静脉输液产品超过60多年。目前已成为国内静脉输液行业中的领先企业之一。同时拥有全球静脉输液产品生产规模最大的单一工厂。可以生产非 PVC 标准软袋、PP 塑瓶和玻璃等的包装形式。产品销售全国市场,目前为产品出口量最大的企业。产品之生产线集合全球最先进的设备和技术。并利用全自动化及全信息化,配合全面生产和物流过程。更达到国际级的先进水平。在生产过程中,更具有低成本、低耗能及零汚染的绿色生产。

截至2023年6月30日止之半年度业绩为营业额轻微下滑2.1个百分点至33.33亿港元,股东应占盈利上升12%至6.39亿港元。期内整体毛利率增加1.4个百分点至58.3%。集团产品以静脉输液为主导,但也同时生产小容量注射剂、口服制剂和中药制剂之研发及生产。预期将来,可为公司盈利带来丰厚的收益。产品按 GMP 的严格过程生产,并以自家品牌「石门」销售。努力提升技术创新能力。年内取得9项化学药品生产注册批件。当中重要的两项为血液滤过置换液和基础置换液,为重点打入巿场的主要产品。

市场上充斥着很多不明朗因素。但在医药行业中,整体仍算平穏。未来仍以创新驱动为主,集成自有的原料、人才及技术等优势。统筹推进特色仿制药、原料药、创新药及药材等。进一步巩固和增强,以提升创新成果。产品线组合日趋丰富和完善。集团继续把握机遇,扩大占有率。再优化产品,加速推进新产品,以强大在行业中之地位。

可于现价4.70港元附近吸纳,中长线可见6.90港元,跌穿3.90港元止蚀。

后市展望

美联储暗示明年或降息三次;踏入2024年,要小心高追

美国金融市场上投资者早在11月美联储的议息会议前夕,已经估计到年底前的两次会议皆不会加息。同时亦预计到2024年初,应该可以展开减息周期。而在芝加哥商品交易所内的利率期货内显示出到3月减息的机会率更高达7成半。

美联储内官员对利率走势预测的位图内反映出,明年有3次的减息机会,比市场估计的要多。但当地经济师则警告,如经济并无出现衰退,局方将不会急于减息。所以憧憬减息同时,更要留意经济增长幅度、通胀是否如期回落到目标附近,及就业市场也是否转趋疲弱等。重点仍然在经济或通胀数据上,而减息的步伐或幅度,皆视乎经济增长或放缓程度而作出决定或调整。

美联储自向市场透露明年会开始减息的言论后,美股三大指数连日抽升,更屡创纪录新高。而债券息率则见向下调整。10年期国债息率跟10月下旬突破5厘以上,已相差超过佰点子。但联邦基金利率仍在高位,未见调整。股市似乎升幅过大,债券息率似乎跌得过深。目前仅是憧憬明年会减息,仍未展开减息行动。美股仍企在近高位。债券息率仍在低位,尚未见反弹。临近圣诞假期,可能市况较为平淡。到踏入2024年,要小心避免高追。

国内存款利率迎来新一轮下调;跨境物流快递规模增长快速

国内大中型银行自3个月前已下调存款利率。全国性商业银行同公布,开始将所有不同期的存款利率齐再向下调整。当中更包括大额存单利率也同步向下调整,约减10至30个基点。为年内第3度下调存款利率。累计下降幅度为短期约减20至50点子,年期长则减近65点子。中国银行、建设银行、邮储及农业银行等是日已将多个不同年期的存款利率下降。根据数据显示,各商业银行平均净息差已缩减至1.73厘附近,为自2010年以来的新低。

国内外的环境错综复杂,在金融市场上,或地缘政治上皆见极高的风险。而政府在努力推出新政策后,不明朗因素亦渐渐消除。有大中型企业或制造业皆表示,未来的重要市场是海外。拼多多已见是一个成功的例子。到踏入2024年,政府继续稳经济的政策将持续推出,造就上市公司盈利亦跟逐步增加。同时更可带动股价向上造好。

国内跨境电商是最热爆的行业,但市场上感觉已达高峰,如再寻求向上发展,极度困难。但在平台上的卖家中,却衍生出另一个高速增长的行业,跨境物流快递。在2018年,内地在电子商务平台上的跨境物流市场规模约1.5万亿元。到2022年,倍增至超过3.2万亿元。市场上估计,到2027年可超越5万亿元。现时国内最大的物流公司为在深交所上市的(002353)顺丰,和在港交所上市的(2057)中通快递。另有独角兽菜鸟,也在布署上市进程中。

多间港银下调港元存息;游戏新规引发行业巨震

香港大型银行近日已率先下调港元定期存款利率,当中包括(5)汇丰银行及(2388)中银香港等。但银行公会的同业拆息则持续在高位附近。刚好跨年度的2星期拆息连升5日至突破6厘至高的见6.1457厘。跟楼宇按揭相关的1个月拆息亦高见5.623厘。反映出近年底的资金需求极紧张。投资者皆预期明年会减息,但幅度及步伐仍要看数据的好坏,始可再作定夺。

国家新闻出版署公布网络游戏管理办法,要求网络游戏出版经营商,在旗下网络游戏内,不可以设置每日登录、首次充值及连续充值的透导性奖励。同时不可以利用炒作,或拍卖等形式提供虚拟道具高价交易。如用户出现非理性消费行为,需要弹窗警示提醒等。目的在加强行业规范管理,及推动高质量发展。消息拖累港股倒跌后再急挫,多只相关股份跌近或超过1成。包括(700)腾讯、(9999)网易及(1024)快手科技等。

港股周内曾连续第4日在200点左右的幅度内徘徊。更曾有成交额创自11月初以来最细金额695亿元。主要是圣诞节假期临近,投资者已经放假,导致成交大幅减少。今日开始放假,相信成交会因为欠缺动力而再度缩减。

作者简介:

Louis:华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;从事证券、期货及资产管理行业超过38年,于香港经济通撰文18年;曾为多家企业设立管理基金和退休基金,投资回报率约12%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息