热门资讯> 正文

估值超36亿港元,哲学博士创立的眼科公司赴港IPO

2024-06-18 15:33

一位哲学博士参与创立的眼科医药公司赴港IPO。

格隆汇获悉,近期,CLOUDBREAK PHARMA INC.(以下简称“拨康视云”)向港交所递交招股书,拟香港主板挂牌上市,联席保荐人为瑞银集团、建银国际和华泰国际。

拨康视云是一家以创新驱动的临床阶段眼科生物科技公司,致力于开发新型及差异化疗法。从股权结构来看,截至招股书签署日,NI Jinsong及其配偶合共持股约22.18%。

NI Jinsong现年56岁,美国国籍,在生命科学行业拥有近30年的经验。1989年,他毕业于南京大学化学系,后分别在加拿大布鲁克大学和加拿大多伦多大学获得化学理学硕士学位和哲学博士学位。1994年11月至1996年10月,他在犹他大学药学院药物化学系担任博士后研究员,负责研究潜在抗肿瘤药物分子与核酸之间的交互作用。

1996年10月,他加入美国健康基金会的研究科学家及负责调查和研究强效致癌物质的吸收、分布、代谢和消除。自2000年5月至2015年6月,他担任Allergan,Inc.药物安全评价部科学总监,负责制定策略、管理资源及非临床开发。

两年亏约14亿元

根据招股书,拨康视云一直致力于内部发现、开发及商业化同类首创及同类最佳眼科疗法。

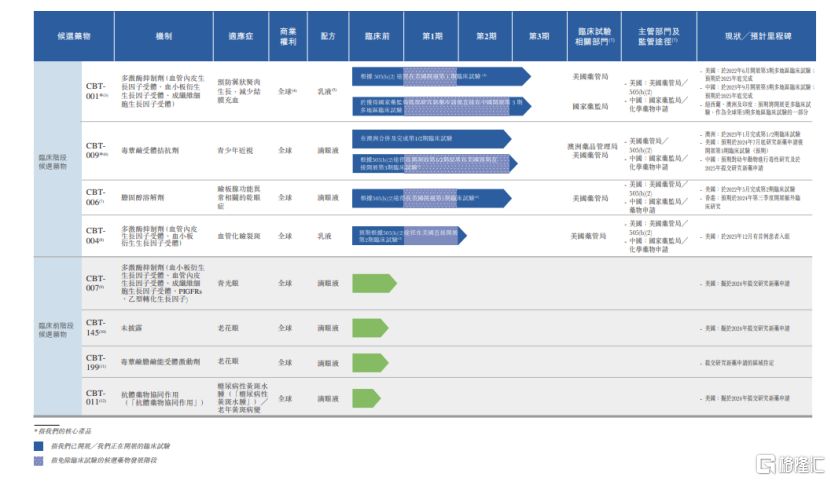

目前,公司正在开发四款处于临床阶段的候选药物(即CBT-001、CBT-009、CBT-006和CBT-004)及四款处于临床前阶段的候选药物(即CBT-007、CBT-145、CBT-199、CBT-011)。

随着全球社会老龄化趋势加剧,与年龄相关的眼科疾病也日益增多,加之智能手机、其他数码装置的普及,全球眼疾患者人数众多且不断增长。

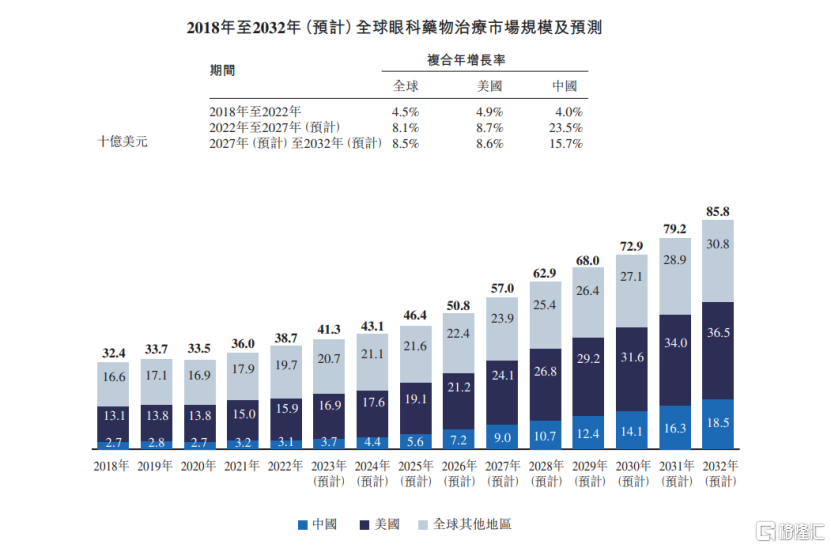

根据弗若斯特沙利文报告,全球眼科药物市场规模自2018年的324亿美元增加至2022年的387亿美元,复合年增长率为4.5%。预计于2027年及2032年将分别达570亿美元及858亿美元,于2022年至2027年期间及2027年至2032年期间的复合年增长率分别为8.1%及8.5%。

眼科行业市场空间广阔,但竞争也非常激烈。拨康视云表示,公司面临来自各种不同市场参与者的潜在竞争,包括大型跨国制药公司、知名制药公司、眼科行业的专门制药公司等。它们可能在药物研发、生产、临床前测试、进行临床试验、获得监管批准及营销已批准药物方面拥有远多于公司的财务资源及专业知识。

此外,新药和技术的出现将加剧公司间的竞争。眼科行业并购将使资源更集中,小公司和初创企业也会成为重要竞争者,尤其是在与大公司合作后。它们会在招聘、临床试验及技术开发等方面与公司竞争。

值得注意的是,拨康视云表示,公司目前还没有获批准商业销售的药品,因此也没有从药品销售中产生任何收益。自成立以来尚未获利,并且每年均录得经营亏损。

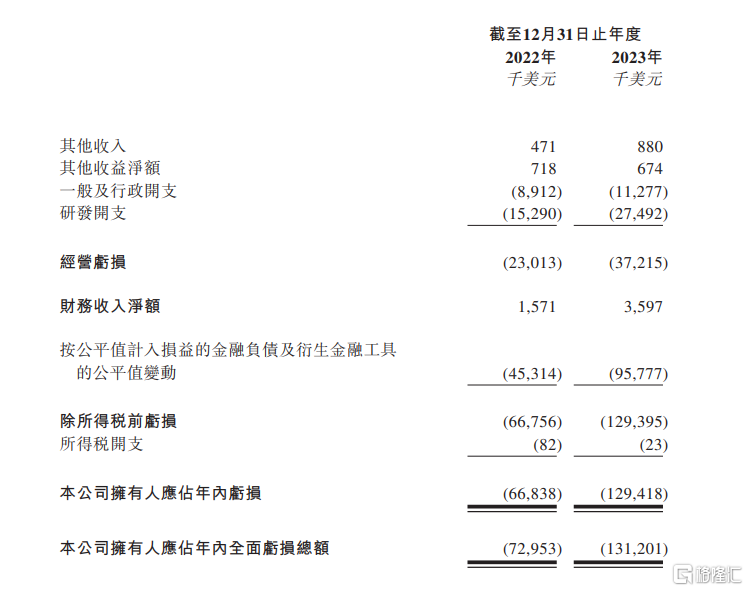

招股书显示,拨康视云2022年和2023年其他收入分别约为47.1万美元、88万美元;同期,拨康视云净亏损分别约为6683.8万美元、1.29亿美元。

公司表示,其他收入来源仅包括政府补助。具体来看,一是2022年美国国立卫生研究院就公司最成熟的候选药物CBT-001授出的补贴;二是2023年苏州市政府就拨康视云苏州的发展承诺及活动,根据技术创新激励计划授出的政府补助。

此外,2022年和2023年,拨康视云经营亏损分别约为2301.3万美元及3721.5万美元。公司表示,绝大部分经营亏损来自研发开支以及一般及行政开支。

2022年和2023年,拨康视云研发开支分别约为1529万美元、2749.2万美元;公司表示,预期最少在未来几年产生大量开支及经营亏损,因为公司进一步推进临床前研发计划等。

在招股书中,拨康视云表示,自成立以来,公司的营运已消耗大量现金。尽管公司相信有充足的营运资金为当前业务提供资金,但预计公司的经营活动将于可见未来继续产生现金流出净额。

如果无法维持充足的营运资金,可能无法履行付款义务,并可能无法满足资本支出要求,这可能对公司的业务、财务状况、经营业绩及前景产生不利影响。

公司估值超36亿港元

招股书显示,IPO前,拨康视云先后获得过多次融资。C轮融资后,公司估值约为4.69亿美元,合计超36亿港元。

公司本次募集资金,将用于拨付公司的核心产品CBT-001的持续临床研发活动,以及注册备案及获批后研究所需资金;用于拨付持续临床研发活动,包括研发人员及研发活动的成本及开支,以及公司的核心产品CBT-009的注册备案的所需资金;用于拨付生产设施及商业化活动所需资金;用作营运资金及其他一般企业用途。

拨康视云表示,公司以后能不能成功,主要取决于公司的新药试验能不能顺利完成、能不能得到国家批准和卖出去。

如果新药的试验效果不好,或者批准、销售过程不顺利,都可能会让公司赚钱的速度变慢,甚至影响到公司的未来发展。

此外,如果公司正在研发的新药没能被美国药监局、国家药监局或类似的监管机构作为新药或者改良药加快注册,那么公司得到批准所需要的时间和金钱就会更多,甚至可能最后都没法完成这个药的研发和销售。

尾声

拨康视云作为一家创新驱动的眼科生物科技公司,致力于开发新型疗法,所在的行业赛道空间较为广阔,但公司两年亏损约14亿元,且目前尚无药品获批上市销售。同时,公司高额的研发开支和行政开支,进一步加剧了公司的经营亏损。在竞争激烈的眼科行业中,拨康视云不仅要与大型跨国公司竞争,还要应对规模较小但具有创新能力的早期阶段公司的挑战,公司能否走出自身的发展之路值得关注。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息