原创精选> 正文

财报前瞻丨特斯拉Q2业绩能否续写其40%涨势?拐点将至!Robotaxi或成胜负手

2024-07-17 21:05

- 特斯拉(TSLA) 0

- 特朗普媒体科技集团(DJT) 0

- 瑞银(UBS) 0

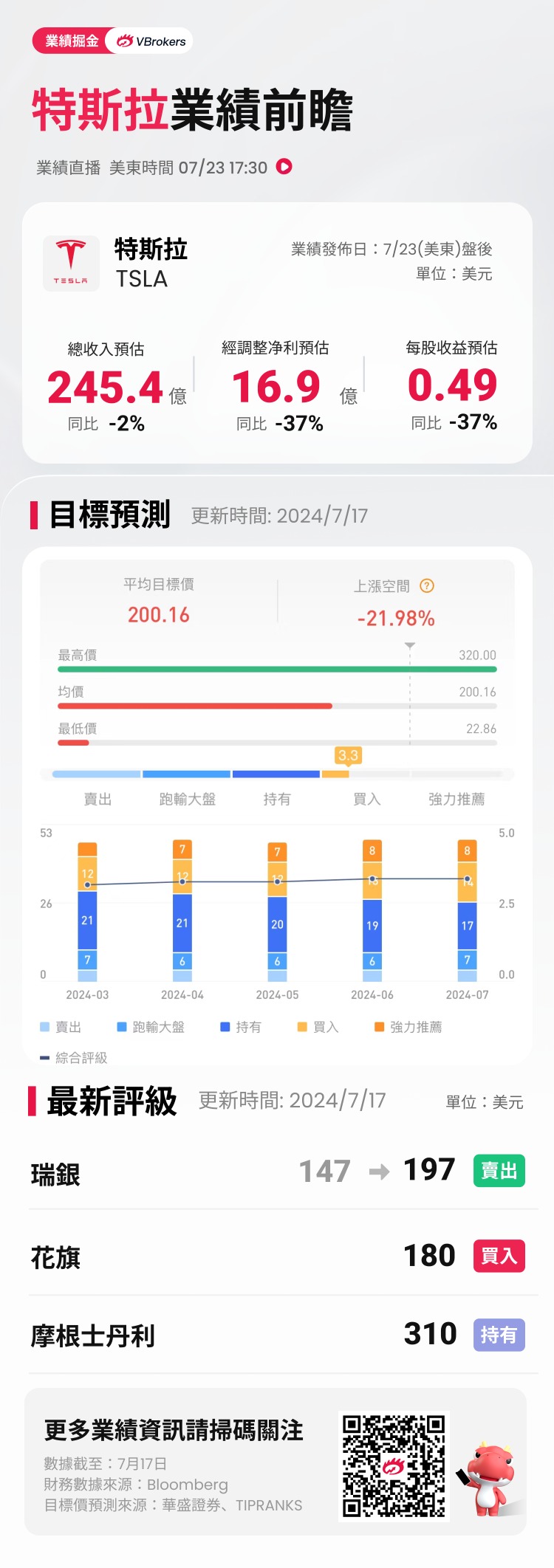

特斯拉 $TSLA 将于美东时间7月23日盘后公布2024财年第二季度的业绩。据彭博分析师预期,特斯拉Q2营收为245.4亿美元,同比减少2%;每股收益为0.49美元,同比减少37%。近期共有22位分析师给出“买入”及以上评级,平均目标价200.16美元。

得益于特斯拉超出预期的第二季度交付数据和对市场对其无人驾驶出租车业务的极大期待,该股自6月25日起,连续上涨11个交易日,创下一年来最长的连涨记录;在过去几周上涨了约40%,并收复了年内失地。

马斯克最近在社交媒体上宣布,原定于8月8日的特斯拉无人驾驶出租车发布会将推迟,原因是需要更多时间进行车辆设计调整,以确保技术的成熟。这一消息也令特斯拉股价近日有所回调。

华尔街分析师认为,特斯拉的未来股价表现不仅依赖于其汽车业务的盈利预期和交付量,还依赖于其人工智能业务的稳定发展。这将为特斯拉的股东带来更大的希望。

聚焦第二季度财报,市场关注的焦点包括:

- 汽车交付量:特斯拉的汽车交付量连续第二个季度下降,显示未来需求可能面临持续阻力

- 促销政策成效:特斯拉通过降低车辆和订购价格,提供租赁和融资协议等促销政策来提振需求

- 毛利率或超预期:FSD(全自动驾驶)毛利润和电池储能部署的提升可能有助于特斯拉的毛利率超过预期

- 无人驾驶出租车:Robotaxi是特斯拉最大的AI项目,有望帮助其实现商业转型

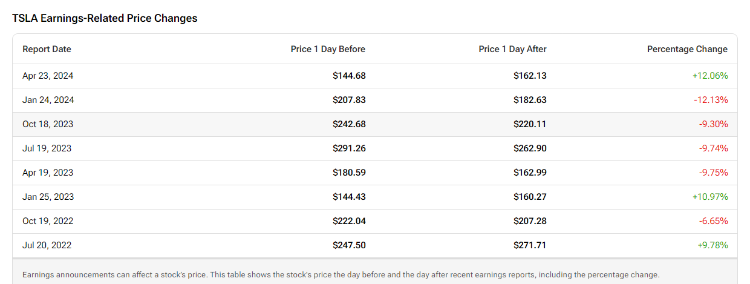

据TipRanks数据显示,回顾特斯拉过去8个季度,仅有2次季度营收超出市场预期,盈利公布后的股价变动平均为±10.05%,最大涨幅为+12.06%,最大跌幅为-12.13%。当日上涨概率为38%。

特斯拉交付量下降,市场份额创新低,但储能业务前景向好

特斯拉在2024年第二季度交付了44.4万辆电动汽车,同比下降4.8%,但相比今年前三个月的交付数字38.7辆有所改善。在4月,马斯克宣布了大规模裁员,影响了超过10%的特斯拉员工,包括销售人员。虽然这可能为公司节约了成本,但也可能对第二季度的交付量产生了不利影响。

摩根士丹利认为特斯拉现时很难达到去年的交付水平,并指公司须在今年下半年将交付量维持于6%的按年增长,才能保持销售表现持平。此外,特斯拉在美国电动汽车市场的份额首次跌破50%,欧洲和中国也面临同样的情况,显示出其市场份额正在被竞争对手迅速侵蚀。

尽管面临市场份额的挑战,特斯拉在储能业务上的盈利前景却令分析师看好。公司在第二季度部署了创纪录的9.4 GWh储能产品,随着人工智能时代的到来,预计能源需求、发电和数据中心投资将增长,摩根士丹利认为投资者将更加关注特斯拉的储能业务,该业务因美国电网投资的加速而具有独特优势。

与此同时,富国银行也认可特斯拉储能业务的广阔前景。作为特斯拉利润率最高的业务板块,其过去三个季度的毛利率均超过20%,这促使该行分析师将2024财年储能业务销售预测上调了约50%。

AI和机器人领域部署再加速,Robotaxi或将是转型关键

特斯拉正在积极扩展其团队,计划招聘近800名新员工,职位涉及人工智能(AI)专家和服务岗位。据报道称,至少有25个职位与自动驾驶开发或Autopilot有关,超过30个职位专注于人形机器人“Optimus”。

这表明特斯拉正将自己定位为AI和机器人公司,而不仅仅是电动汽车制造商。马斯克本人也多次提到,他现在更多地将特斯拉视为一家AI公司、机器人公司以及可持续能源公司,而不仅仅是一家电动汽车公司。

据彭博社报道,特斯拉将计划8月举办的Robotaxi发布会推迟到10月,以便项目团队有更多时间来制造更多的原型车并进行测试。马斯克周一部分证实了上述报道,他表示,延迟是由于他要求进行设计变更,并表示额外的时间可以让特斯拉在活动上展示“其他一些东西”。

有市场分析认为,Robotaxi发布的推迟可能意味着特斯拉将展示其低价的下一代电动汽车Model 2。马斯克在4月的财报电话会上透露,特斯拉计划在2024年底或2025年初推出更实惠的车型。同时,市场期待在7月的财报会上,马斯克将披露更多关于Robotaxi的信息。

马斯克全力支持特朗普,特斯拉有望受益?

最近,特斯拉CEO埃隆·马斯克高调支持特朗普,并有传言称他计划每月捐款4500万美元支持特朗普的竞选活动。 有分析指出,这种支持可能会帮助特斯拉在保守派中赢得更多认可,成为其股价的一个催化因素。

尽管特朗普曾反对新能源汽车补贴,但他本人是电动汽车和马斯克的粉丝。市场分析认为,如果特朗普重新上台,可能会对中国电动汽车制造商征收更高的关税,但对特斯拉来说可能是一个潜在的利好。

Wedbush分析师丹·艾夫斯在其报告中指出,如果政府取消购买新电动汽车的7500美元联邦税收抵免,特斯拉可能拥有「明显的竞争优势」,从而重新获得市场份额。对冲基金Ambienta也认为,特朗普的关税政策可能对特斯拉有利。

特斯拉估值过高?华尔街大行分歧显著

瑞银认为特斯拉股票因对人工智能计划的乐观情绪上涨过快,如果市场对人工智能的热情减退,可能会对特斯拉的市盈率产生负面影响。此外,他们指出特斯拉的预期市盈率已超过80倍,这在当前缺乏可见性的情况下显得过高。瑞银对特斯拉的评级从"中性"下调至"卖出",并将目标价从147美元上调至197美元。

富国银行的分析师对特斯拉持悲观态度,维持了对该公司的“减持”评级。分析师认为特斯拉最近的涨势主要是由一系列吸引眼球的新闻报道所驱动,而非公司基本面的改善。富国银行分析师在报告中指出,这种由散户热情推动的涨势可能已经迫使空头离场,同时也迫使多头投资者调整其仓位。他们警告称,投资者可能被过度的乐观情绪所蒙蔽,忽视了潜在的风险和警告信号。

高盛将特斯拉的目标价从175美元上调至248美元,同时保持“中性”评级。高盛认为,特斯拉即将推出的Robotaxi和低成本车型将为其股价提供进一步上涨的潜力。尽管市场竞争加剧,但高盛分析师认为,特斯拉凭借其客户基础、多样化的产品线以及即将推出的低成本车型,在电动汽车行业中保持领先地位。

方舟投资管理公司的“木头姐”凯茜·伍德表示,特斯拉进军利润更高的Robotaxi平台业务将推动其股价上涨约10倍。她认为,Robotaxi生态系统将带来8万亿至10万亿美元的全球收入机会,特斯拉等平台提供商有望从中获得巨大收益。在“木头姐”看来,Robotaxi将让特斯拉的股价一飞冲天。因为她预计,在自动驾驶出租车业务上,特斯拉将引领美国市场。

聚焦相关投资标的

特斯拉财报将近,还有哪些产业链相关概念股值得关注呢?

| 特斯拉车内模块 | 相关上市企业(港、美) |

| 电池包 | 三星电子( $SSNLF ) |

| 松下( $PCRFY ) | |

| 必和必拓( $BHP ) | |

| 赣锋锂业( $01772.HK ) | |

| 天齐锂业( $09696.HK ) | |

| 意法半导体( $STM ) | |

| 德州仪器( $TXN ) | |

| 泰科电子( $TEL ) | |

| 热管理 | 德州仪器( $TXN ) |

| 摩丁制造( $MOD ) | |

| 智能座舱与ADAS | 安森美半导体( $ON ) |

| Mobileye ( $MBLY ) | |

| 法雷奥( $VLEEY ) | |

| AT&T( $T ) | |

| 美国超微( $AMD ) | |

| 英伟达( $NVDA ) | |

| 德州仪器( $TXN ) | |

| 康宁( $GLW ) | |

| 夏普( $SHCAY ) | |

| 耐世特( $01316.HK ) | |

| 浙江世宝( $01057.HK ) | |

| 底盘与车身 | 大陆集团( $CTTAY ) |

| 力劲科技( $00558.HK ) | |

| 内外饰 | 曼格纳国际( $MGA ) |

| 李尔( $LEA ) | |

| 安道拓( $ADNT ) | |

| 福耀玻璃( $03606.HK ) | |

| 艾利丹尼森( $AVY ) | |

| 奥托立夫( $ALV ) | |

| 特斯拉Robotaxi相关公司 | Uber( $UBER ) |

| Lyftr( $LYFT ) | |

| 百度( $BIDU ) |

以下是特斯拉相关ETF,投资者可点击关注:

| 代码 | ETF名称 |

| $TSLQ | AXS TSLA BEAR DAILY ETF |

| $TSLS | 一倍每日做空特斯拉ETF - Direxion |

| $TSL | 1.25倍每日做多特斯拉ETF - GRANITESHARES |

| $TSLL | 1.5倍每日做多特斯拉ETF - Direxion |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息