原创精选> 正文

特斯拉股价、净利双崩!马斯克继续“画饼”AI,这次能抄底吗?

2024-07-24 21:43

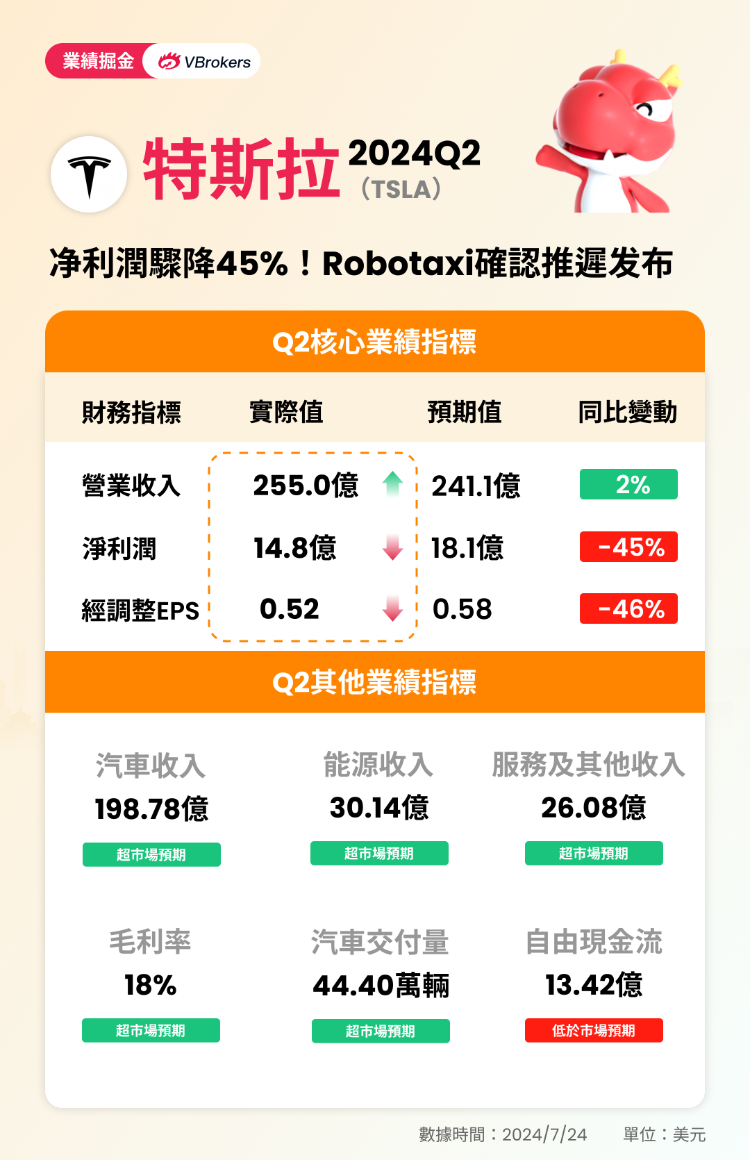

华盛资讯7月24日讯,特斯拉于周二美股盘后披露Q2财报,公司总营收同比增长2%至历史新高的255亿美元。

但公司利润意外骤降45%,远低于华尔街预期,核心原因来自“价格战”导致的销量及单车利润持续缩水,本季度特斯拉汽车业务毛利率仅为14.6%,销量44.4万辆同比下滑4.8%。

不过值得注意的是,尽管汽车业务面临挑战,但本季度特斯拉储能业务表现出色,收入超过30亿美元同比翻倍,大幅高于分析师预期的23.6亿。这一增长亮点在一定程度上缓解了整体业绩的压力。

马斯克“画饼”AI难落地,投资者失去耐心,特斯拉暴跌10%

事实上,市场对于特斯拉差劲的Q2季报已早有预期,尽管净利润下滑超乎预料,但特斯拉投资者最在意的并不是历史数据,而是公司的“AI叙事”,特别是作为救命稻草的“Robotaxi”进展。

此前,大摩表示未来特斯拉的增长主要来自AI项目的执行力,公司68% 投资者把AI视为特斯拉未来一年股价的主要驱动力,仅有33%倾向于电动车。

特斯拉在Q2报告中强调称,公司下一波增长将通过自动驾驶汽车和新车型的进步来实现。马斯克也在随后的电话会议中曝光了多项业务预期,其中包括:

- 万众瞩目的“Robotaxi”被确认推迟至10月10日发布

- 特斯拉平价车预计明年上半年交付

- FSD(自动驾驶)预计在年底正式登陆中国

- 擎天柱(Optimus)人形机器人预计于明年投产,2026年发售

- Cybertruck车型预计今年底盈利

- 询问特斯拉是否应向xAI投资50亿美元

截止发稿,特斯拉股价加速下跌逾10%。

在Robotaxi推迟及基本面恶化的双重压力下,马斯克并未提供车辆销售或有形财务目标的新具体信息,投资者开始变得失去耐心,或转向跟纯正的AI概念公司。

瑞银建议绩后抛售特斯拉!大行:担忧和期待共存

瑞银:特斯拉基本面艰难崎岖,料投资者反应负面

瑞银发表报告,指特斯拉股价因AI热潮而上涨,有投资者期望第二季业绩比预期的忧虑要好,但现实为当前业务可能使人认清事实,该行认为其当前基本面艰难崎岖。在营业利润和每股盈利上与市场预期相比,或存在一些杂音,但该行并不相信市场已经反映特斯拉重组造成的影响。

该行强调,特斯拉以支付成本推动销量,汽车毛利率仅为14.6%,并会在本季继续进行计划,毛利率按季并没有提升。特斯拉次季汽车监管信贷高达8.9亿美元创纪录,按年及按季均急升,并占次季经营溢利约55%,以及自由现金流约66%。瑞银料投资者会对特斯拉次季业绩作负面反应,评级「沽售」,目标价197美元。

Seeking Alpha:对特斯拉未来非常乐观和看好

Seeking Alpha对特斯拉未来非常乐观和看好,该行强调:“特斯拉创造了季度记录,尤其是在能源生产和存储业务方面的营收环比增长84.34%,这有助于其业务多元化,因为汽车部门占第二季度营收77.95%。”分析师提醒投资者,特斯拉的投资者们往往关注的重点不是特斯拉现在的业绩如何,而是特斯拉的未来发展路径。

招商证券:特斯拉Q2 业绩不及预期,建议后续关注FSD和Robotaxi进展

招商证券发布研报认为,特斯拉Q2利润不及预期,收入略超预期,毛利率不及预期,汽车销售毛利率13.9%,比此前担忧的更低。不足14%的毛利率可能会限制特斯拉进一步降价的能力。建议后续关注 FSD V12.5 和 Robotaxi 的进展。

聚焦相关投资标的

特斯拉披露财报后股价表现不佳,还有哪些产业链相关概念股或受到影响?

| 特斯拉车内模块 | 相关上市企业(港、美) |

| 电池包 | 三星电子( $SSNLF ) |

| 松下( $PCRFY ) | |

| 必和必拓 | |

| 赣锋锂业 | |

| 天齐锂业 | |

| 意法半导体 | |

| 德州仪器 | |

| 泰科电子 | |

| 热管理 | 德州仪器 |

| 摩丁制造 | |

| 智能座舱与ADAS | 安森美半导体 |

| Mobileye ( $MBLY ) | |

| VALEO | |

| AT&T( $T ) | |

| 美国超微公司 | |

| 英伟达 | |

| 德州仪器 | |

| 康宁 | |

| 夏普( $SHCAY ) | |

| 耐世特 | |

| 浙江世宝 | |

| 底盘与车身 | 大陆集团( $CTTAY ) |

| 力劲科技 | |

| 内外饰 | 曼格纳国际( $MGA ) |

| 李尔 | |

| 安道拓( $ADNT ) | |

| 福耀玻璃 | |

| 艾利丹尼森 | |

| 奥托立夫 | |

| 特斯拉Robotaxi相关公司 | 优步 |

| Lyft | |

| 百度 |

以下是特斯拉相关ETF,投资者可点击关注:

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息