热门资讯> 正文

中银宏观:美国二季度经济数据超预期,降息概率不减

2024-07-27 09:16

- 特朗普媒体科技集团(DJT) 0

- 特斯拉(TSLA) 0

- 谷歌(GOOG) 0

本文来自格隆汇专栏:朱启兵宏观研究 作者:朱启兵,孙德基

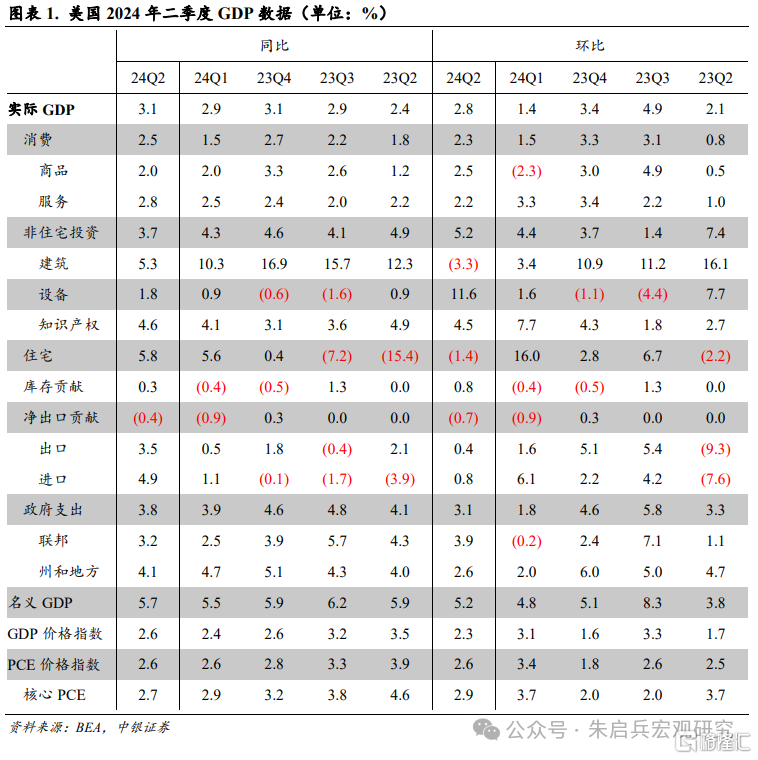

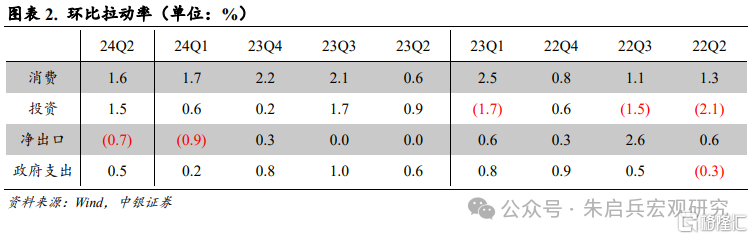

事件:北京时间7月25日,美国公布二季度实际GDP年化初值环比升2.8%,第一季度终值升1.4%。整体来看,个人消费和库存投资拉动二季度GDP,净出口是主要拖累。二季度GDP表现亮眼下,市场仍定价9月开始降息、全年2-3次降息。

实际GDP回暖,消费韧性仍强。美国二季度实际GDP环比折年升2.8%,较一季度的增速1.4%有所回暖。个人消费和库存投资拉动二季度GDP,净出口是主要拖累。当季个人消费支出环比折年增长2.3%,拉动经济增速上升1.6个百分点,反映企业投资状况的非住宅类投资环比增长5.2%。商品和服务净出口拖累经济增速走低0.7个百分点,经济体景气分化,外需放缓。

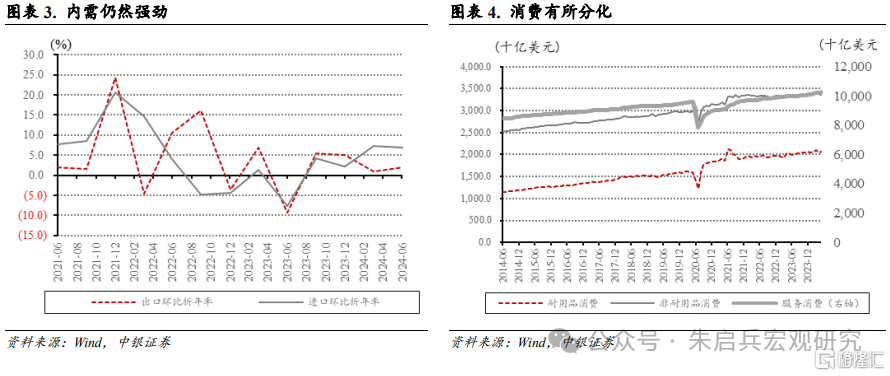

耐用品消费增速回升,服务消费增幅收窄。当季个人消费支出增长2.3%,其中,商品消费上升2.5%,耐用品消费上升4.7%,拉动GDP上升0.35个百分点,服务消费增长2.2%,较第一季度增幅收窄了1.1个百分点,为GDP贡献1.02个百分点。二季度美国国内需求仍然普遍活跃,我们预计未来几个季度,随着对经济增长的财政支持逐渐减弱,这一趋势将会放缓,同时其他活动、消费和住宅投资也会放缓。

住宅投资有所下降,或将继续疲软。非住宅固定投资增长5.2%,与第一季度增长4.4%相比有所回升。设备投资表现亮眼,增长11.6%,是二季度固定投资的主要贡献。知识产权投资增长了4.5%,与第一季度相比有所回落。建设投资放缓,二季度下降3.3%。二季度住宅投资有所拖累,下降1.4%,拜登政府产业政策法案或将持续拖累。

政府投资较一季度回升。第二季度政府支出和投资增长3.1%,较一季度增速扩大1.3个百分点,财政对经济增长的支持作用略微回升。随着州政府预算面临越来越大的压力,以及联邦政府实施支出上限,政府在未来几个季度对增长的支持可能不会延续第二季度的强劲势头。

经济数据指向软着陆前景。数据公布前,纽约联储主席杜德利放鸽宣称“美联储应该降息,最好是在下周的决策会议上”,指向7月提前降息,叠加避险买盘推动,美债维持牛陡走势,盘中两年期美债下行至4.348%、十年期美债下行至4.193%;数据公布后,两年期美债跳升3.1bp,全天收于4.439%,十年期美债跳升2.1bp,全天收于4.246%,2y-10y倒挂程度加深。美股受影响有限,但机构止盈行为等因素影响下美股仍呈现高切低行情,数据公布后,美股三大期指集体转涨,全天呈现冲高回落。数据公布后,市场仍维持9月开始降息,年内2-3次降息的预测。

整体来看,美债后期主线仍是赤字与发行问题,关注8月再融资会议以及特朗普如上台后是否会导致曲线陡峭化;美股仍受财报季、科技畏高情绪以及风格轮动影响,特斯拉和Alphabet严重拖累了本就处于严重畏高情绪中的市场,市场轮动的背后主要是科技巨头沉重的估值与更广泛的盈利扩散,美股高低切风格或将持续。

风险提示:美联储货币政策超预期、地缘冲突演化。

注:本文来自中银证券于2024年7月27日发布的《【中银宏观:美国二季度GDP点评】经济数据超预期,降息概率不减》,证券分析师:朱启兵 孙德基

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息