原创精选> 正文

新股申购 | 龙蟠科技一手入场费3535.30港元!宁德时代为重要客户

2024-10-22 10:09

华盛资讯10月22日消息,磷酸铁锂正极材料制造商-龙蟠科技 $02465.HK 今起招股,一手入场费3535.30港元。前往新股中心,申购新股>>

龙蟠科技:磷酸铁锂正极材料制造商、车用精细化学品制造商

- 发售比例:拟全球发售1亿股股份,其中,公开发售占90%,配售占10%,另有15%超额配股权

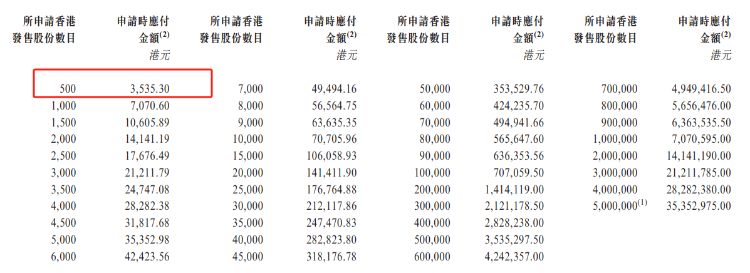

- 发售价格:每股发行价4.5-7.0港元,每手500股,一手入场费3535.30港元

- 发售日期:10月22日-10月25日

- 上市日期:10月30日

- IPO保荐人:国泰君安国际、铠盛

公司简介

公司是全球主要的磷酸铁锂正极材料制造商,亦是中国内地知名的车用精细化学品制造商。公司主要以下列两个部分经营:磷酸铁锂正极材料。公司主要从事磷酸铁锂正极材料的生产及销售。磷酸铁锂正极材料是目前生产锂电池最广泛运用的正极材料,用于各种终端市场,包括新能源汽车和储能行业。车用精细化学品。公司主要从事多元化的车用精细化学品组合的生产及销售,涵盖柴油发动机尾气处理液、车用及工业润滑油、冷却液以及车用养护品,该等产品广泛应用于汽车整车制造市场、汽车后市场和工程设备市场。

公司于磷酸铁锂正极材料行业及车用精细化学品行业的多个细分市场享有主要市场地位。根据弗若斯特沙利文的资料,就2023年的销量而言,公司是中国及全球第四大磷酸铁锂正极材料制造商,全球市场份额为6.5%,而最大三家制造商分别占据30.5%、12.9%及10.5%的市场份额;中国内地第三大柴油发动机尾气处理液制造商,市场份额为9.1%,而最大两家制造商分别占据29.1%及12.9%的市场份额;及中国内地第三大冷却液制造商,市场份额为5.8%,而最大两家制造商分别占据12.3%及8.8%的市场份额。

财务信息

2021年、2022年、2023年度和2024年上半年,龙蟠科技的营收分别约为40.54亿元、140.72亿元、87.29亿元和35.69亿元,净利润分别为4.33亿元、10.3亿元、-15.14亿元和-2.60亿元。

招股书显示,龙蟠科技的客户集中度较高。报告期内,该公司来自前五大客户的收入分别约为17.39亿元、112.54亿元、56.27亿元和21.60亿元,分别占其总收入的42.9%、80.0%、64.5%和60.5%。

其中, 宁德时代 (SZ:300750)为龙蟠科技的重要客户。报告期呢,该公司来自宁德时代的收入分别约为11.60亿元、74.87亿元、26.48亿元和11.23亿元,分别占其总收入的28.6%、53.2%、30.3%和31.5%。

基石投资

公司已与基石投资者(即Harvest Oriental)订立基石投资协议,据此,基石投资者已同意,在若干条件的规限下,按发售价认购或促使其指定实体认购2000万股发售股份。

募资用途

假设发售价为每股H股5.75港元(即每股H股介乎4.50港元至7.00港元发售价的中位数)及超额配股权不获行使,公司估计将自全球发售收到的所得款项净额约为5.20亿港元。

- 公司目前拟将该等所得款项净额约40.0%用于支付印度尼西亚工厂二期的部分开支。

- 约40.0%预计将用于支付位于湖北省的襄阳工厂的新磷酸锰铁锂生产线的部分开支。

- 约10.0%预计将用于部分偿还若干计息银行借款;

- 及约10.0%预计将用于公司的营运资金及其他一般公司用途。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息