熱門資訊> 正文

SPAC模式引爆美股上市熱潮!中國企業迎來跨境上市快車道?

2021-03-02 11:12

提到現在資本市場什麼最火,除了比特幣,或許就是特殊目的收購公司(SPAC)了。

近日,據知情人士透露,香港最富有的地產大亨李嘉誠計劃在美國通過SPAC IPO來籌集約4億美元資金,但細節暫未敲定。

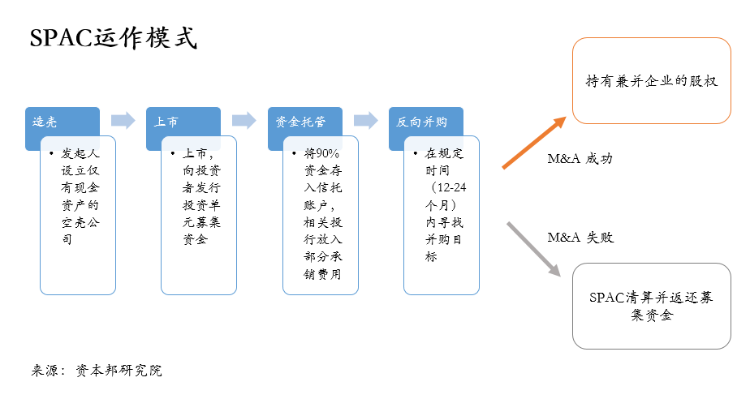

SPAC在上世紀末起源於加拿大多倫多證券交易所(CPC計劃),但其真正發揚光大是在美國資本市場才發生的事情。1993年,美國GKN證券將SPAC推向市場,並註冊SPAC商標,全稱為Special Purpose Acquisition Company,即特殊目的收購公司,也被稱作空白支票公司。這類公司沒有實質業務,僅是用現金註冊一個殼公司上市,再通過兼併收購的方式助實業公司曲線上市,被當作美國資本市場的特殊上市工具。

其運作模式具體可拆解為四步:「造殼」、上市、資金託管、反向併購。

但自2020年起,SPAC纔在美國快速崛起,由邊緣走向主流。

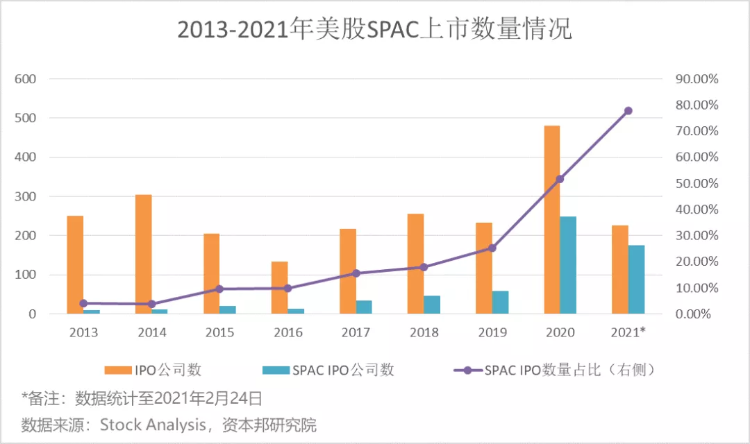

SPAC Research數據顯示,2020年美股共有480宗IPO交易,募資總額超過1600億美元,其中共有248家「空白支票公司」,籌資總金額高達834億美元,數量和募資金額均超美股IPO總規模的一半。

SPAC熱潮一直持續到今年。據相關統計,2021年1月,美股IPO數量高達116宗,籌資390億美元。對比2020年1月,美股僅有13宗IPO交易,僅籌資34億美元。今年無論是在IPO數量還是籌資總額方面,均創下歷史新高。而這背后的最大推力就是SPAC。Dealogic數據顯示,在1月美股IPO中,有90家SPAC,約佔總IPO數量的75%,融資總額達248億美元。相比之下,去年1月僅有三家SPAC,籌資總額為9.05億美元。

截至2021年2月24日,今年美股市場已有176家SPAC完成IPO,平均IPO規模為3.211億美元,融資總額達到565億美元。不到兩個月,SPAC上市規模已超過去年的一半。

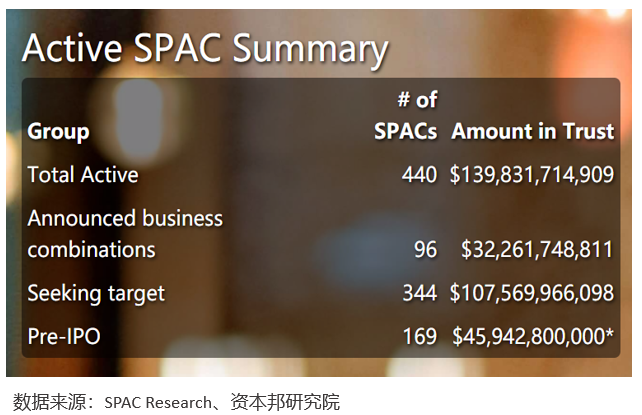

近年來,美股市場「造殼」運動如火如荼:SPAC Research數據顯示,截止至2月24日,美國全市場活躍的SPAC有440家,信託資金合計達1340億美元。

但值得一提的是,並不是所有「殼公司」能夠找到合適的併購標的實現借殼上市。在上述440家SPAC中,已經披露了併購對象的SPAC僅有96家,尚有344家SPAC仍在尋找併購標的,佔比高達78%;而這部分SPAC涉及的信託資金超過千億美元。

為什麼SPAC如此火爆?這場熱潮引起了各方關注。

SPAC的爆火離不開實體公司的需求。

2020年,新冠肺炎疫情給美國IPO市場帶來劇烈動盪,IPO 難度加大,眾多意圖上市的實體公司嘗試通過與SPAC合併而「曲線」上市,這使SPAC交易市場異常活躍。

另一方面,相較傳統IPO或者借殼上市,SPAC上市擁有以下好處:上市費用低、時間效率普遍高、美國證監會(SEC) 審覈流程簡單、融資有保證,目標公司與SPAC合併后即可實現上市並同時獲得SPAC的資金。

對於想要上市但又無法滿足一般IPO標準的中小企業,SPAC上市提供了一條可行之道。

以中國企業中優客工場為例,優客工場成立於2015年4月,創始人為毛大慶,后者曾任萬科副總裁和亞洲最大的房地產投資機構嘉德集團的環渤海區域總經理。

根據Frost&Sullivan的報告,優客工場是中國共享辦公空間最多的聯合辦公空間運營商。

2019年12月11日,優客工場向美國證監會(SEC)遞交IPO招股書,但上市過程卻一波三折。自2019年12月優客工場提交美股IPO招股書后,半年多過去,優客工場的美股上市之旅一直沒有進展。直到2020年8月6日晚間,優客工場宣佈終止美股IPO,公告稱「鑑於當前的資本市場狀況,公司正在考慮其他替代方案,並決定目前不進行擬發行的證券的發售和出售。」

優客工場的美股IPO「折戟」可能源於以下幾個原因:

一方面,早在優客工場衝擊二級市場之前,國外共享辦公巨頭WeWork也曾衝擊IPO,但以失敗告終。據悉,WeWork在一級市場的估值一度高達470億美元,但在遞交招股書之后,估值便不斷被調低,甚至低至150億美元。WeWork上市折戟的股故事告訴我們,資本市場對共享辦公這一領域高估值、低盈利能力仍然表示質疑。在這種背景下,其在中國的最大競爭對手優客工場 「逆風」赴美上市,並不被人們看好。

另一方面,優客工場收入來源單一與客户集中度較高等風險也給其IPO增加了不確定性。

根據2019年優客工場遞交的招股書,2017年、2018年以及2019年前9個月,優客工場的淨收入分別為1.67億元、4.49億元、8.75億元;淨虧損額分別為3.73億元、4.45億元、5.73億元。2020年,新冠疫情爆發,又給優客工場的上市添了一層變數。

此時,SPAC成了一個最合適的選擇。

2020年7月,優客工場宣佈已與納斯達克上市公司Orisun Acquisition Corp.(ORSN) 達成合並協議。併購結束后,雙方有望以新的股票代碼在納斯達克上市流通。同年11月,優客工場(UK.US)與特殊目的收購公司(SPAC)Orisun Acquisition Corp.完成合並,在納斯達克證券交易所正式掛牌上市。成為「聯合辦公第一股」。完成合並上市首日開盤價9.4美元,漲幅達4.8%。

除此之外,對於投資者而言,投資SPAC既能獲得回報,又能獲得有保證的資產配置。如果SPAC成功併購,那麼投資者持有的股票單元將會變成普通股+認股權證的組合,當新公司股價上漲時,投資者不僅可以獲取股價上漲的收益,還可以獲得一部分認股權證帶來的槓桿收益。即使SPAC在尋找標的、完成併購的窗口期(12/24個月)內未能完成併購,SPAC解散退市,募得的錢也將全部退還給投資者。

市場對SPAC的需求遞增,導致包括李嘉誠在內的眾多發起人看中了「造殼」這門生意。

2020年12月21日,軟銀首家SPAC上市,計劃募資5.25億美元,目前該公司還準備通過另外兩個SPAC IPO籌資6.3億美元。

據悉,近期李嘉誠之子李澤楷已經在考慮成立第三家SPAC。

SPAC的火熱,也讓一些交易所看到了新的機會。

新加坡交易所(SGX)CEO羅文才表示,如果取得業內人士支持,新交所可能於今年引入SPAC上市機制。

據外媒報道,港交所也開始研究SPAC機制,還向個別券商瞭解關於SPAC上市的意見。港交所發言人曾表示,港交所會研究加強或改革上市制度的各個方案。香港金融發展局行政總監區景麟博士(Au King-lun)2月4日曾表示,鑑於SPAC上市模式日益盛行,金發局認為有關議題值得謹慎研究。

但常言道,「世間事總是有長有短,有利有弊」, 作為一種創新的上市金融工具,SPAC 上市模式背后存在着諸多隱患與質疑聲。

通過SPAC方式上市的公司初步估值會比較低,北京一家負責優客工場赴美上市的律師表示,最終的併購價是由交易雙方經過談判確定的,如果太高,SPAC公司的股東不會同意。如果通過正常IPO,公司可以選擇將股票賣給出價高的人,有利於估值的最大化。

2018年優客工場完成2億美元D輪融資后,估值一度升至30億美元;2019年12月,優客工場融資1億美元;2020年與SPAC合併后公司的預估市值僅為7.69億美元,估值縮水70%以上。

高盛 CEO David Solomon表示,他不希望SPAC繼續以目前的速度上市,中期來看,美股中「空白支票公司」(SPAC)不可能持續大量快速上市。高盛SPAC負責人Olympia McNerney也表示,SPAC市場「過於瘋狂」,未來交易量將變得更為「理性」。前高盛掌門人Lloyd Blankfein告誡投資者需要對此保持謹慎,因為SPAC流程繞開了正常IPO流程中的嚴格調查。

2月24日,股神巴菲特的黃金搭檔查理•芒格也談到了SPAC。他認為這是早期投資者利用不太成熟的散户心理而套現的一種方式,對企業的瘋狂投機行為是個令人惱火的泡沫跡象。芒格還表示,SPAC最終會以一種糟糕的方式結束,但他不知道結局什麼時候到來。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉