原創精選> 正文

市場風格轉變?貝萊德稱買入價值股的時刻已至

2022-01-05 19:30

在近幾年押注「廉價股」的投資者恐怕大多未能獲得理想收益。但是據彭博社報道,近期許多基金經理表示,他們預計這種情況將在今年發生變化,部分原因是美聯儲潛在的加息。

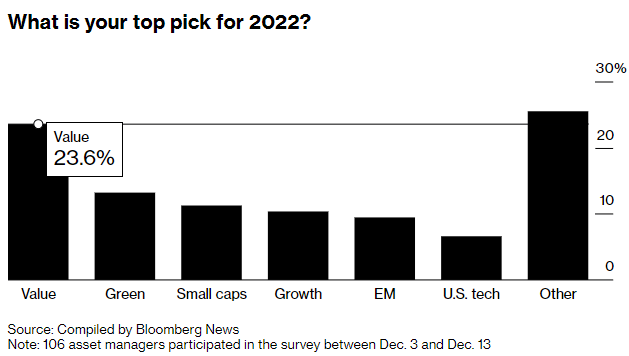

彭博社去年12月對106家機構投資者進行的非正式調查顯示,價值股(相對於公司盈利而言較便宜的股票)是今年最受歡迎的投資主題。約四分之一的受訪者表示,銀行等較便宜的傳統經濟類股將是今年投資的最佳選擇,而綠色能源、成長股、美國科技股和新興市場等主題則沒那麼受青睞。

摩根士丹利資本國際(MSCI)編制的指數顯示,過去五年,包括股息在內,全球成長型股票的年均回報率為22%,而價值型股票的年均回報率為9.8%。2021年,全球範圍內這兩類股票則最終平分秋色,均取得了約20%的收益。

在彭博發起這次調查之前,美聯儲已公開表示通脹是其最大敵人,並計劃在2022年以高於預期的速度加息,這些表態使市場環境愈發有利於價值風格。更高的利率通常會降低公司的盈利預期,尤其會使那些市盈率較高的成長股承壓。

下面我們來看看大行的具體觀點~

大行觀點

此前,包括貝萊德(BlackRock)和富蘭克林鄧普頓(Franklin Templeton)在內的一些全球最大的投資者曾表示,屬於價值的時刻已經到來。

貝萊德因子投資策略主管Andrew Ang對此説道:「確實應該長期持有價值股,因為我們正要回歸‘常態’了。」

「2022年,我們可能會看到貨幣政策收緊,以應對更高水平的通脹,這可能會對增長較快的比如科技股構成阻力。」BRI Wealth Management首席投資官Dan Boardman-Weston在一份報告中寫道,同時「銀行等多以價值為導向的行業會因此受益,因此我們可能會看到局面大逆轉。」

以Graham Secker為首的摩根士丹利策略師團隊指出,在價值股範疇內,具備顯著催化因素和收益預期上調的行業應該表現最好。他們提到了汽車行業、銀行和能源類股,其中后兩類股的利潤增長預期很有可能上升。

富蘭克林鄧普頓的首席市場策略師Stephen Dover則認為,在需求迅速復甦和供應鏈陷入困境的背景下,通脹的加速「為2022年創造了一個與2021年非常不同的起點,這可能為優質價值股創造出機會。」

黑石集團副總裁長Byron Wien和首席投資策略師Joe Zidle在他們的「2022年十大驚喜」中也預測道,不斷上升的利率將與強勁的盈利相沖突,價值股將優於成長股。

作為參考,分別投資大小型價值股的ETF: $VTV 、 $VOE 、 $VBR 昨日均錄得超1%的漲幅,同期投資成長股的ETF $VUG 則跌超1.3%。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息