熱門資訊> 正文

糧價暴漲下,沒有大賺的國際糧食巨頭

2022-03-08 17:48

開年以來,美國CPI破7%,各類大宗商品價格來到歷史高位,通脹幾乎失控。正當大家覺得美國加息,可能導致這些大宗商品的高價終結時。2月24日,俄烏戰爭爆發,世界陷入一片混亂,眾多國家開始制裁俄羅斯,卻發現,俄羅斯是世界上資源最豐富的國家,對俄製裁把大宗商品的供不應求提升到了一個新高度,而且無論是俄羅斯還是烏克蘭,都是糧食出口大國。

與其他大宗商品不同,糧食的重要性比任何大宗商品中都高的,哪種金屬用少點,可能還行,但是沒糧食,那就要出問題了。

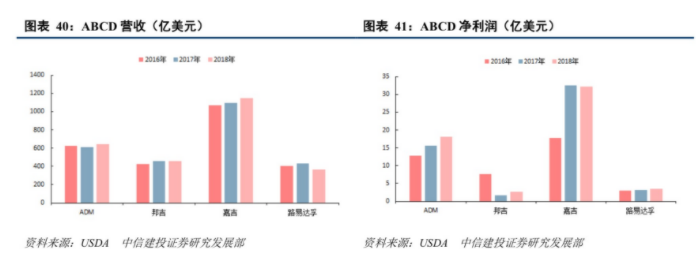

截止今日,小麥,玉米,大豆期貨均創十年新高。這時我們就不免想起了號稱左右世界糧食貿易的四大糧商。在今年表現很差的美股,糧商們的表現優異,上市的兩個,ADM上漲21%,BG上漲17%。在美股中表現非常亮眼。高糧價會使這些巨頭的股價繼續高歌猛進嗎?

一.ABCD的故事

説到糧食巨頭,廣為人知的是四大糧商ABCD——ADM、邦吉、Cargill、Louis Dreyfus,因為其佔據了世界糧食進出口貿易的廣大市場份額,並經常通過對世界糧食貿易市場的價格控制、囤積漲價來收割世界,名字又好急,因此聞名於世。

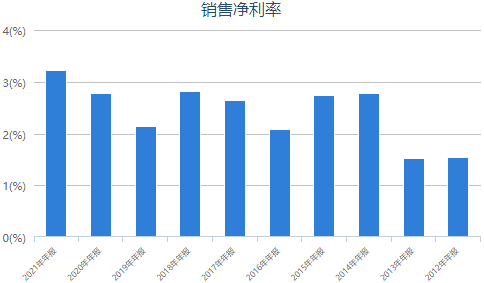

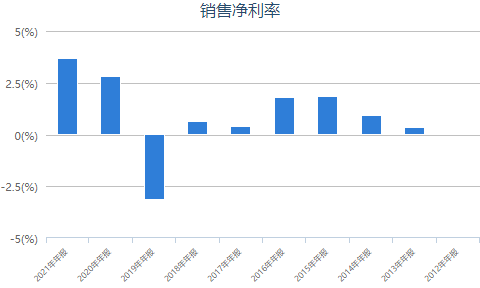

不過説到左右全球糧食市場,四大糧商的能力還真沒這麼強,因為從業務模式來説,四大糧商本質上只是供應鏈公司。四大糧商並不是種地的,他們的商業模式是從農民手中收購農產品,然后提供倉儲、轉運、進出口運輸、精加工、終端銷售等一系列業務,獲取中間價值。從2012年至今,四大糧商里上市的ADM和BG,其淨利潤率都從未超過4%,還經常在虧損邊沿,暴利,完全説不上。

ADM的淨利潤率

邦吉淨利潤率

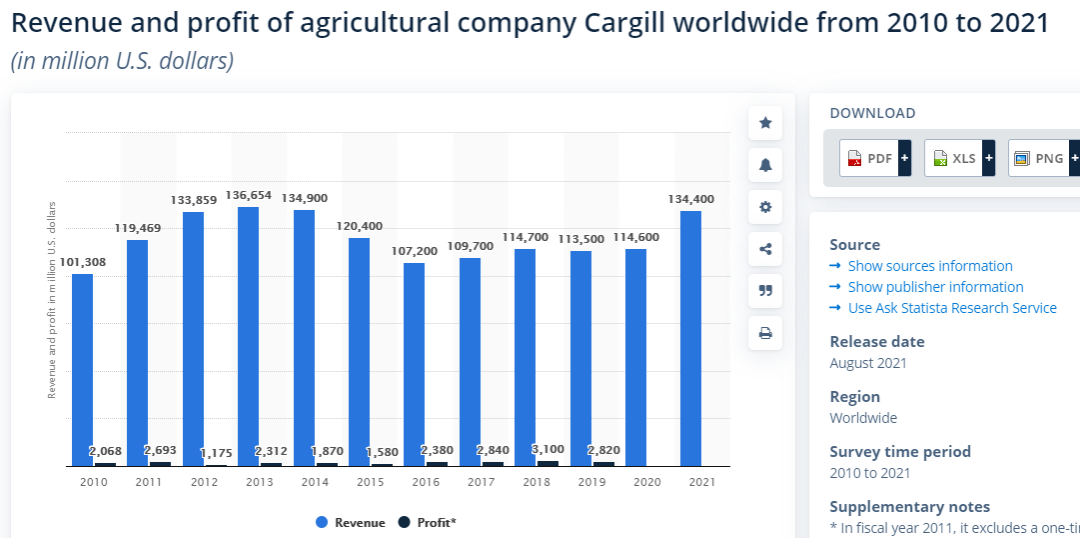

Cargill的收入和利潤

因為其業務特質,所以當農產品價格上升時,他們從農民手中採購所支付的成本也跟着上升,跟礦產、能源公司在商品價格提升時,成本基本不變的情況有較大的區別。例如A股廣為人知的糧油股金龍魚,其商業模式就與四大糧商相似,都是微利的結構。

因此,糧食的商業模式有點像化工,如果終端漲價傳導順利,那麼其景氣度將跟隨上游,但若傳導不順利,那麼其景氣度就會下降。糧食巨頭們的的業務量確實很大,營收可以跟很多礦產、能源公司相提並論。

但其格局跟很多礦、能源有差距。像某些有色金屬,可能全球產量的60%集中在幾家公司里。而且,某些金屬可能只有少數國家有,而每一個國家都有耕地。很多主要糧食消費大國,決定糧價的都是自己的生產力。因此,如果對於自己有強力糧食生產機構的大國,例如中國,只要保證內部供給足夠,那麼外部糧價不正常波動,被國外高價糧割韭菜的可能性就不大。

例如中國的很多資源價格,經常是與國際脱鈎的,國際資源商要高價賣給中國,不容易。目前的世界糧食行業,行業巨頭也已經遠遠不止四個,如中國的中儲糧、中糧,東南亞的豐益國際(金龍魚母公司)。巴西的JBS,出於保護主義,世界糧食大國都有非常強力的國家糧食運營機構,日本有農協,而印度和俄羅斯也是國家資本主導糧食進出口貿易。當然,對於自身農產品生產能力低的國家來説,如果因為疫情造成的生產力下降,影響了本國的生產,那麼這些國際化糧食巨頭就有可以發揮的空間了。

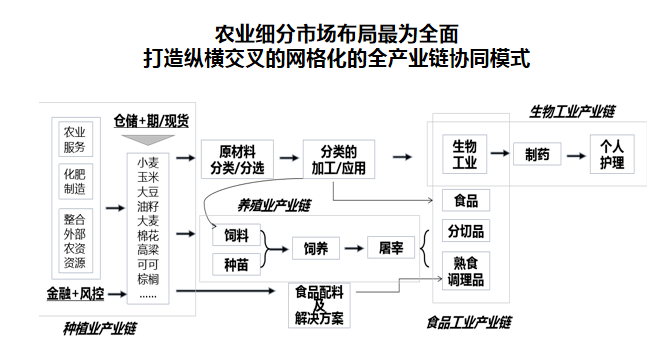

ABCD的聞名只是因為它們是美國公司,業務全球化,非國家控制,其中兩個還是上市公司,它們在進出口里佔的份額確實大,但大多數人口大國農業的自給率都不低。而且,ABCD的價格影響力也僅限於它們各自聚焦的少數板塊,如Cargill的谷物,ADM的油籽,邦吉的大豆等,因為農產品的品類很多,而且有一定的替代性,而這些公司目前都已經陸續處於多元化運營、全產業鏈的狀態,因此,單一商品的價格上漲也並不能造成這些公司的業績爆發。

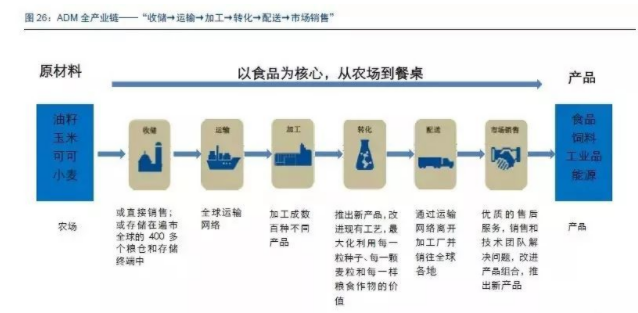

資料來源:長江證券、ADM的多元化產品

資料來源:瘋投日記,嘉吉的商業模式

總體而言,四大糧商的產品銷售量佔全球糧食貿易量大,但佔消耗量的比例其實很小。這也造就了,糧商們的業績很難存在高的周期彈性,去到很高的淨利潤率。如果我們看看ADM和邦吉的財報和過去10年的糧食價格走勢,也能發現其周期不彈性的問題。

上一輪農產品的價格高峰發生在2008和2012年,而這在2012年,ADM創歷史最高營收900億。

但是利潤呢?

沒多大影響關係。而邦吉的結構也差不多,而在最新一個季度的財報會議上,邦吉也直言,糧價過快的上漲對公司的利潤是不利的。因此當前局勢下,糧食巨頭們的業績可能不會像糧價一樣爆發,而這些糧食巨頭也清楚,沒多大周期性的話,目前高營收低利潤率的結構並不理想,多元化正是爲了擺脫這一格局而做的。

它們更需要看齊的是雀巢。瑞士雀巢,世界第一的食品飲料公司,在農產品收儲的下游,雀巢經常是與ABCD同場競爭的對手,而在產品銷售上,雀巢也經常是四大糧商的採購商,但我們看到雀巢的報表結構,確實非常優秀,收入和國際糧商們差不多,但達到10%以上的利潤率。

為什麼呢?我們一般也很少將雀巢和ABCD相提並論,但仔細想想,雀巢提供的一般是品牌食品飲料:咖啡、牛奶、奶粉、水、飲料、冰淇淋、餅乾。有很強的品牌力。

而ABCD,更多的產品是食物原料和中間原料,如麪粉、油籽等,大家對其沒有什麼品牌認知。説到底,還是一個消費品還是周期品的模式,而農產品,又經常存在周期不彈性。也正因如此,四大糧商的長期回報在美股里是很差的。因此,關於四大糧商長期視角的投資,我們還是應該聚焦於,誰能往雀巢的路徑去走,把現在的利潤率提起來,想想看,2%的淨利潤率提到5%,就對應了150%的利潤增長,但這涉及到整個商業模式的改變,對品牌的塑造,消費者心理認知,因此,對於糧食巨頭,從類似的大宗商品周期股向消費股轉化,有很長的路要走。

二.短期的機會

但短期視角提出了一個問題,四大糧商周期不彈性的問題能否解決?其實也可以,首先是轉嫁,終端提價,把麪粉食用油等的價格也提起來,但這個要看消費者怎麼想了,但總體不要指望利潤爆發,這是不現實的。

另外還有一個方法,既然這些公司的價值是供應鏈,那麼,參考某些周期性公司的做法,壓縮產能,控制生產速度,或者説囤積居奇,那麼也可以產生巨大的利潤,但是這種做法,幾十年前可能能用,現在有很大的道德風險,這是非常不人道主義的行為。這也解釋了為什麼糧食企業有周期不彈性的問題,糧食價格大幅波動就對社會安定不利,糧食是最重要的大宗商品,必須保證其供需平衡優先級在所有大宗商品之上。其余的農業附屬產品,化肥、種子等,可能都有同樣的問題。等到真的產生巨大的長期糧食短缺,糧食價格的漲幅可能比任何大宗商品都強,但這沒有任何人想看到。因此下注糧食作物的周期性上漲,本身可能不是很好的方向,也許要賺錢還是隻能購買期貨博弈價格。對於四大糧商,未來的預期還是多元化轉型。

因此,現在的ADM和BUNGE業績可能未必會像糧價一樣爆發,但是,從估值的角度看,它們依然很低,都不到20倍的PE,不超過0.5倍的PS,不到2倍的PB,而且,兩家公司都有保底的分紅,每年2%左右的股息率,很多人也許並不是因為糧食漲價而買入,而只是在加息條件下對這種固定分紅公司的投資加大而已。ADM和邦吉都是近似於固定收益式的增長型分紅

總結一下,糧食確實在通脹和戰爭的背景下出現了價格動盪,但是這最終的價格上漲大部分還是農民收益,這是合理的價值分配,國際巨頭也不太應該獲得太多。而且,跟其他大宗商品相比,糧食短缺必然導致人道主義危機,社會劇烈動盪,我們還是希望看見平穩的糧食價格。賭糧價上漲,不值得也不應該。

推薦文章

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半