熱門資訊> 正文

汽車電子行業專題報告:車載攝像頭黃金賽道,領先廠商十年高成長

2022-03-30 19:00

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(報告出品方/作者:中泰證券,王芳、張瓊)

一、智能駕駛迎風而起,車載攝像頭量價齊升

在信息技術變革大背景下,汽車產業迎來智能化風口。隨着信息技術的 發展應用,汽車正逐漸從機械化代步工具向以人為核心的智能「第三空 間」轉變。汽車智能化包括智能駕駛、智能座艙和智能服務三大部分, 智能駕駛是汽車智能化的基石。

1. 智能駕駛迎來黃金發展期,ADAS 加速滲透

作為智能駕駛的重要載體,ADAS 的普及是未來實現汽車自動駕駛的前 提條件。ADAS(advanced driver assistance system,高級駕駛輔助系 統)是智能駕駛的核心載體,從技術架構上可分為感知、決策和執行三 大層次。1)感知層:依靠多傳感器對環境信息和車內信息進行採集和處 理,是汽車的「眼睛」,其中攝像頭、毫米波雷達、激光雷達等是重要傳 感器;2)決策層:通過融合多傳感器的數據進行決策判斷,制定控制策 略,是汽車的「大腦」;3)執行層:將系統決策反饋到底層模塊執行, 實現車輛縱向橫向的自動控制,相當於汽車的「四肢」。

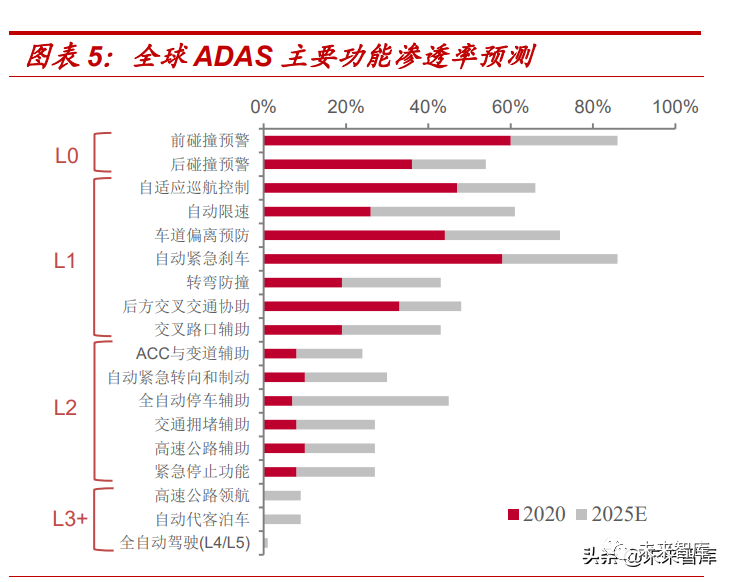

目前 ADAS 正處在由 L2 向 L3 邁進的窗口,2022 年是 L3 發展元年。 ADAS 按等級由低到高可劃分爲 L0-L5 六個等級,L0-L2 為輔助駕駛範 疇,L3-L5 為自動駕駛範疇。在功能實現方面,相比於 L2,L3、L4 擁 有 TJP(交通擁堵領航)、HWP(高速公路領航)、CP(城市領航)、AVP (自動代客泊車)等功能,能夠實現有條件的自動駕駛。硬件配臵要求 方面,隨着 ADAS 等級的遞進,對攝像頭、雷達等感知層硬件的性能和 數量提出更高要求。現階段普及度較高的屬 L0-L2 級別,根據 Roland Berger 的數據,2020 年全球乘用車中 L1 和 L2/L2+級別的滲透率為 48% 和 10%,2025 年 L2/L2+滲透率提升至 36%,L3 滲透率則由 0 提升至 8%,合理判斷目前 ADAS 正處於 L2 向 L3 邁進的窗口。2021 年 12 月, 奔馳 L3 級自動駕駛系統獲得德國聯邦交管局上路許可,其他知名車企 也在陸續推進 L3 車型量產上市,預計 2022 年將成為 L3 級車型的發展 元年。

未來 ADAS 滲透率提升的驅動力主要來自三個方面:政策法規、造車新 勢力以及傳統車企。

1)政策指引和法規支持推動 ADAS 有序發展。2020 年 11 月,中國交 通運輸部等五部門共同發佈《智能網聯汽車技術路線圖 2.0》,提出自動 駕駛發展目標:2025 年 L2、L3 新車銷量佔比將達 50%,2030 年 L2、 L3 新車銷量佔比將超過 70%,L4 佔比達 20%。歐美日亦先后制定相關 戰略計劃,支持自動駕駛領域的研究。法規方面,韓國是全球首個為 L3 自動駕駛制定安全標準並制定商用化標準的國家。全球支持政策與落地 標準雙管齊下,為發展智能駕駛保駕護航。

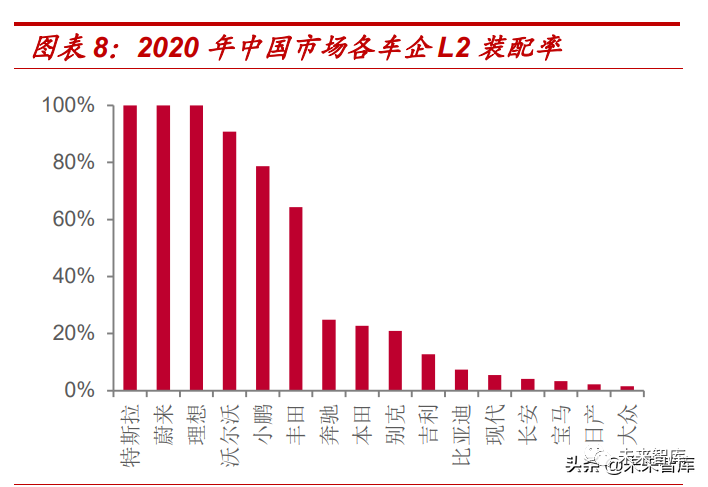

2)電動車企引領智能化浪潮。電動汽車擁有更強的電力支持,能源轉 換效率也更高,能夠更好地滿足智能駕駛系統在電力消耗上的高需求。同時,智能化程度的加深也對算力提出更高要求,傳統燃油汽車的分佈 式 E/E(電子電氣)架構難以適應巨量信息的傳輸,而智能電動汽車集 中式 E/E 架構能實現更快速的信息傳輸和處理,與 ADAS 適配度更高。以特斯拉、蔚來為代表的新勢力車企,採用先進電子電氣架構,通過 OTA 技術(over-the-air,雲端升級)升級 ADAS 功能,實現 L2/L2+的加速 滲透。據佐思汽研統計,2020 年中國市場中特斯拉、蔚來、理想和小鵬 L2 裝配率分別達 100%、100%、100%和 78.7%。現階段,新勢力車企 正陸續推出 L3 及 L3 以上級別車型,未來仍將引領智能化浪潮,帶動 ADAS 滲透率持續提升。

3)傳統車企跟進步伐,加快智能化佈局。特斯拉等造車新勢力的快速 發展,將倒逼傳統車企進行智能化改革,加大研發投入提升電動化智能 化水平。2021 年 12 月,奔馳 L3 級自動駕駛系統獲得德國聯邦交管局 的上路許可,沃爾沃則與自動駕駛技術公司 Waymo 達成合作,共同開 發 L4 自動駕駛方案,預計於 2022 年推出 L4 級量產車,福特、豐田、 現代等主機廠也計劃於 2022 年推出 L4 車型。各大傳統車企加速佈局自 動駕駛的大背景下,ADAS 滲透率有望加速提升。

三大因素驅動下,ADAS 滲透率有望迎來明顯提升。據 Roland Berger 預測,2025 年全球 L2、L3 和 L4/L5 級別的滲透率將達到 36%、8%和 1%,結合各大車企 ADAS 時間規劃表,2025 年或為 L4 級別的元年。長期看,我們預計 2030 年全球 L2、L3 和 L4/L5 級別的滲透率將達到 30%、35%和 20%。由於新能源汽車與 ADAS 適配度更高,而傳統燃油 車結構受限搭載 L4/L5 級 ADAS 系統難度更大,我們判斷全球新能源車 L3 及 L4/L5滲透率明顯高於整體水平,預計2030年將達到40%和41%。(報告來源:未來智庫)

2. ADAS 滲透升級,驅動車載攝像頭量價齊升

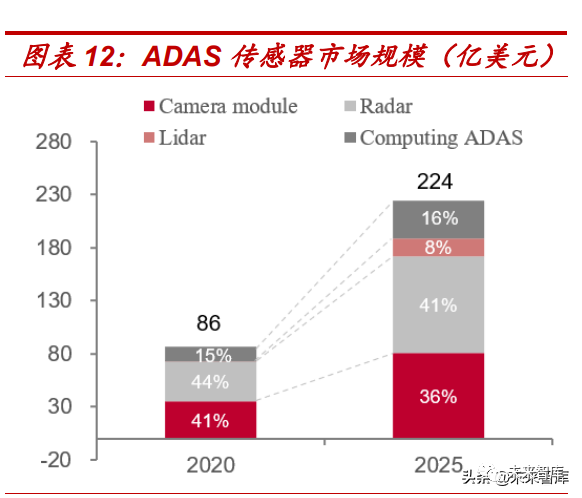

攝像頭是 ADAS 感知層的核心傳感器。相比於毫米波雷達和激光雷達, 車載攝像頭成本低、硬件技術相對成熟,核心優勢在於能夠識別物體內 容(如辨別指示牌與道路標識),因此成為率先裝車的核心傳感器。根據 Yole 的數據,2020 年車載攝像頭市場規模為 35 億美元,佔 ADAS 感知 層傳感器市場的 41%。

攝像頭按安裝位臵不同可分為前視、環視、側視、后視和內臵五大類。 前視攝像頭包括單目、雙目和多目類型,能夠實現 FCW、LDW、TSR 等功能;側視攝像頭又分為前臵和后臵兩種,其中前臵側視攝像頭能夠 參與識別交通標識(TSR);環視攝像頭一般為 4 個,裝配於車輛四周, 能夠實現道路感知和全景泊車輔助(SVC);后視攝像頭主要用於泊車輔 助(PA);內臵攝像頭安裝於車內駕駛座位前方,實現 DMS、OMS 等 功能。

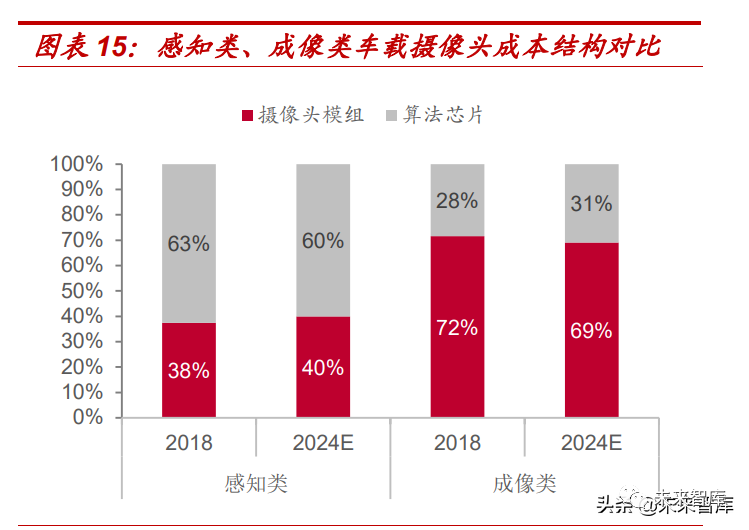

感知類(ADAS)和成像類攝像頭功能不同,成本結構亦有差異。感知 類 ADAS 攝像頭用於主動安全,需要準確捕捉圖像;成像類攝像頭用於 被動安全,並將所拍攝的圖像存儲或發送給用户。一般情況下,前視和 側視往往優先搭載感知類攝像頭,環視和后視一般為成像類,但隨着自 動駕駛等級的提升可能升級為感知類攝像頭。根據 Yole 數據,2016-2020 年感知類和成像類攝像頭出貨量 CAGR 分別為 19.5%和 16.7%,2021 年出貨量預計達 5100 及 9500 萬顆。成本結構方面,感知類攝像頭對算 法有更高要求,算法芯片佔攝像頭約 60%的成本,攝像頭模組僅佔 40%;成像類攝像頭成本則以硬件模組為主,佔比約 70%。

2.1 量:參考手機多攝發展歷程,車載攝像頭搭載量有望實現快速提升

手機多攝發展歷程覆盤:智能手機滲透率提升和拍照功能升級雙重驅動 下,單機攝像頭數量持續提升。2011-2015 年是智能手機加速普及的階 段,2015 年智能機實現基本普及,滲透率超 70%。之后智能手機進入 功能升級階段,手機多攝配臵也由此開始。單機攝像頭的增加可以提升 感光能力、降低噪點,從而滿足更高的拍照需求。2016 年為后臵雙攝發 展元年,2018 年后臵多攝開始加速滲透,2021 年后臵單攝滲透率下降 至 3%,多攝智能手機已成市場主流,平均攝像頭數量預計達 4.3 顆。

對標來看,ADAS 的加速滲透和結構升級將推動攝像頭搭載量持續提升, 單車搭載量有望超預期。

1)ADAS 滲透:根據我們前面的預測,未來十年 ADAS 將進入加速普 及的階段,L2 及以上車型滲透率將從 2020 年的 10%提升至 2030 年的 85%。同時,在各廠商的推動下,ADAS 結構升級將成為確定性趨勢, 2022 年、2025 年分別是 L3 和 L4/L5 發展的元年,至 2030 年 L3 及以 上滲透率將達到 55%。

2)ADAS 升級:由於前視攝像頭在輔助駕駛中起着至關重要的作用, L1 級車首先搭載的是前視攝像頭,且隨着 ADAS 等級的提升,前視攝 像頭將逐步升級為高清 ADAS 攝像頭;L2/L2+級開始搭載環視攝像頭, 環視攝像頭一般以 4 個為一組共同裝配,總攝像頭數可達 8 個;L3 以上 車型還將搭載側視攝像頭以實現更多 ADAS 功能,后視也將採用 ADAS 攝像頭,攝像頭總數高達 8-12 個;L4/L5 級由於對雷達依賴程度更高, 攝像頭搭載量並無明顯提升。

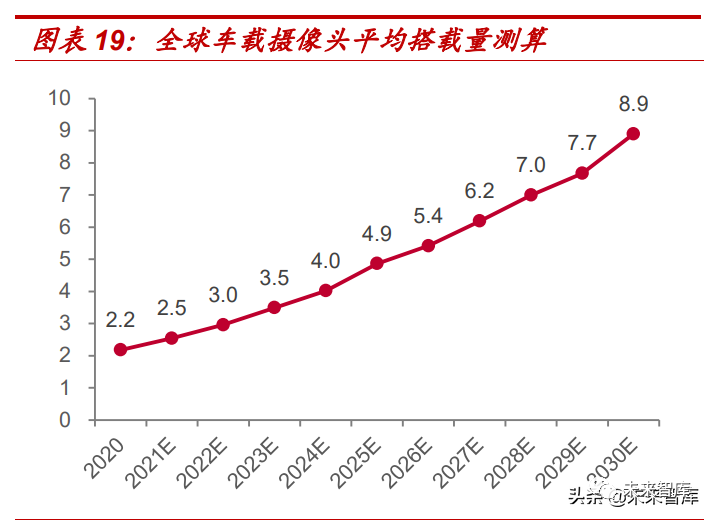

根據 Yole 數據,2020 年全球平均搭載攝像頭數量約為 2.3 顆,2025 年 預計達到 3.5 顆。我們認為隨着 ADAS 逐漸升級和加速滲透,疊加各車 企硬件配臵冗余性高,車載攝像頭的量增將超預期,2025 年平均單車搭 載量有望達到 4.9 顆。

從具體應用方案來看,視覺派方案中攝像頭起主導作用,多傳感融合方 案打造高冗余性亦將推高攝像頭搭載量。自動駕駛感知層方案主要分為 視覺派和多傳感融合方案。1)視覺派以攝像頭為主導,高算法低感知要 求:特斯拉是視覺方案的堅實擁護者,Model 3 搭載了 Autopilot 2.0 系 統,全車未搭載激光雷達,共搭載了 8 個攝像頭、1 個毫米波雷達和 12 個超聲波雷達,其中 8 個攝像頭包括 3 個前視、4 個側視和 1 個后視, 可在 250 米半徑內為汽車提供 360 度視角。

Mobileye 在 2020 年 CES 發佈會上演示了僅搭載 12 個車載攝像頭的自動駕駛方案,沒有搭載毫 米波雷達、激光雷達或其他傳感器,車輛能在耶路撒冷的街道上自動行 駛約 20 分鍾。2)多傳感融合方案低算法高感知,系統冗余性較高,攝像頭等硬件搭載量持續推高:智能化程度較高的車型攝像頭搭載量基本 在 10 個以上,像素配臵也更高,例如蔚來 ET7 搭載 11 顆 800 萬像素 高清攝像頭,吉利極氪 001 搭載的 14 個攝像頭中包括 7 個 800 萬像素 高清攝像頭。

2.2 價:像素功能持續升級,帶動車載攝像頭 ASP 提升

ADAS 車載攝像頭高性能要求推升價值量。車載攝像頭以駕駛安全為目 的,對防磁、耐温、穩定性等要求都高於消費級產品,對應價值量也更高。根據工信部 2019 年出臺的《汽車用攝像頭行業標準》,車載攝像頭 要求能在-40℃到 85℃的環境中持續工作,能不受水分浸泡的影響,防 磁抗震,使用壽命需達 8~10 年。不同類型車載攝像頭對鏡頭規格和芯 片算法的要求有所區別,ADAS 車載鏡頭往往採用玻璃鏡頭,較普通車 載鏡頭更貴,同時 ADAS 攝像頭一般採用高像素級別的高清圖像傳感芯 片,要求具有 HDR、LED 閃爍抑制等功能,因此攝像頭模組價值量也 更高。普通車載攝像頭模組價值量在 150-200 元,ADAS 車載攝像頭模 組價值量則在 300-500 元。隨着自動駕駛等級提升,前視、側視、后視 攝像頭將逐漸升級為 ADAS 攝像頭,帶動車載攝像頭模組平均單價持續 提升。

ADAS 級別提升下的攝像頭升級,主要體現在像素和功能兩方面:

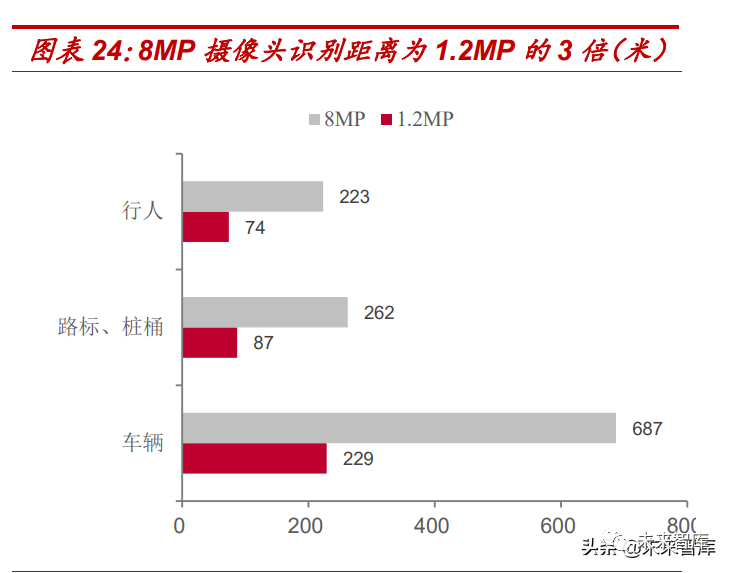

1)ADAS 感知功能升級,對攝像頭像素提出更高要求。普通車載攝像 頭像素一般在 120 萬左右,ADAS 感知功能升級下算法日趨完善,所需 攝像頭像素隨之提升。2021 款理想 ONE 前視攝像頭由 2020 款的 130 萬像素升級至 800 萬像素;蔚來新推出的 ET7 搭載了 11 個 800 萬像素 攝像頭;極氪 001 搭載 3 個前視、4 個側視攝像頭均為 800 萬像素,未 來高像素車載攝像頭的應用將成為大趨勢。攝像頭像素高低影響目標檢 測的準確度,更高像素攝像頭得以探測更長距離、獲取更多目標信息。根據蔚來汽車的數據,8MP 像素攝像頭識別距離是 1.2MP 像素攝像頭 的 3 倍。

2)HDR、LFM 功能提升 ADAS 攝像頭價值量。一般情況下,當車輛駛 出隧道或地下車庫時,強光照射會使攝像頭出現過度曝光、陰影圖像缺 失問題,而 HDR(高範圍動態)功能能夠解決這一問題,該功能使得車 載攝像頭能夠在高反差背光條件下工作,將亮度和低亮度部分同時顯現 出來,提高行車安全性。此外,LED 燈閃爍現象會導致車載攝像頭捕捉 到的交通標識、紅綠燈信息不完整,嚴重影響 ADAS 系統的識別判斷, 因此車輛搭載具備 LFM(LED 閃爍抑制)功能的攝像頭至關重要。LED 閃爍抑制的原理是延長攝像頭曝光時間,解決 LED 閃爍和拍攝頻率不同 的問題,捕捉更為全面的信息,除去車用安全隱患。

3. 車載攝像頭模組空間廣闊

車載攝像頭模組空間測算:現階段全球市場空間約為 500-600 億元, 2021-25 年 CAGR 為 19.4%。假設普通鏡頭模組平均價值量 200 元, ADAS鏡頭模組價值量400元,根據不同等級攝像頭搭載情況(見表4), 計算出各等級單車攝像頭模組價值量。考慮到規模量產后可能帶來價格 下降,我們假設 2023 年后各等級單車模組價值量均以每年-5%的增速遞 減。結合上文全球乘用車銷量及 ADAS 滲透率的預測,我們測算出 2021 年車載攝像頭模組市場規模為 454 億元,2025/2030 年將分別達到 922/1645 億元,2021-25 年 CAGR 達 19.4%。

二、大空間、高壁壘鑄造黃金賽道,車載攝像頭確定性高

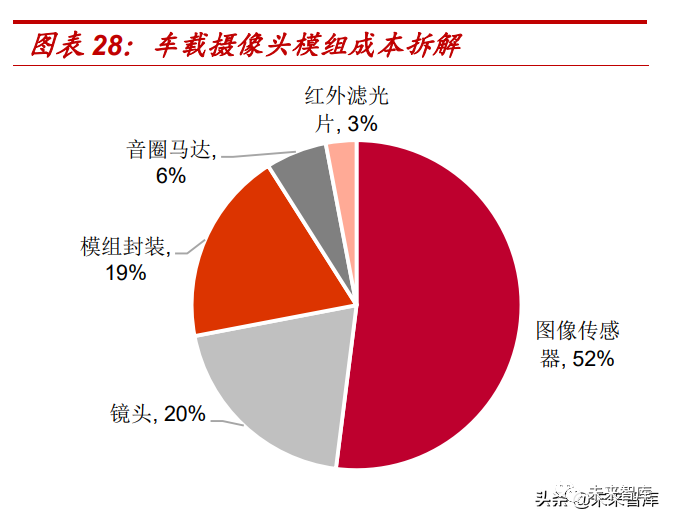

車載攝像頭主要的硬件結構包括光學鏡頭(其中包含光學鏡片、濾光片、 保護膜等)、圖像傳感器、圖像信號處理器 ISP、串行器、連接器等器件。從成本結構看,圖像傳感器佔比約 52%,是車載攝像頭模組最主要的成 本組成;鏡頭組和模組封裝佔比分別為 20%和 19%,三者均處於產業鏈 中游。結合上文車載攝像頭模組市場規模測算結果,我們測算出 2021 年圖像傳感器、鏡頭和模組的市場空間分別為 236/91/86 億元。

1. CIS:車載 CIS 空間廣闊,市場份額高度集中

CIS 為主流成像芯片,車載 CIS 市場空間廣闊。圖像傳感器主要分為 CCD ( Charged Coupled Device ) 和 CMOS ( Complementary Metal-Oxide-Semiconductor)兩大類。CIS(CMOS Image Sensor, CMOS 圖像傳感器)從 90 年代開始得到重視和發展,隨着技術不斷優 化,CIS 芯片市場份額反超 CCD 芯片並持續提升,由 2007 年的 54% 提升至 2017 年的 89%,近年已超 90%,是目前車載攝像頭的主流成像 芯片。通過價值佔比測算,我們預計 2025 年全球車載 CIS 市場規模將 達到 480 億元,2020-2025 年 CAGR 達 21%,2030 年有望達到 856 億元,車載 CIS 市場空間廣闊。

CIS 產業鏈分為 IDM、Fab-lite 和 Fabless 三種模式,IDM 模式是主流, Fabless 模式更靈活。

1)IDM 模式:設計生產垂直一體化,代表廠商為索尼、三星等。根據 Garner 數據,CIS 領域 IDM 模式佔比超過 80%,IDM 模式成為主流主 要得益於兩方面的優勢:一是 IDM 模式的供應鏈控制能力更強;二是設 計生產一體化能夠實現工藝協同優化,支持新技術的更快落地。

2)Fablite 模式:介於 IDM 和 Fabless 模式中間,廠商能夠實現部分芯 片自主供應,例如安森美、松下。

3)Fabless 模式:設計廠商僅負責設計和銷售,而將晶圓製造、封裝測 試業務外包給晶圓代工廠和封裝測試廠,代表企業是韋爾股份(豪威)。Fabless 模式的優勢則在於能夠選擇性價比高的晶圓代工廠合作,生產 安排更加靈活。2020 年韋爾股份發行可轉債,募集 13 億元用於建設晶 圓測試及晶圓重構生產線項目(二期)項目,通過完善產業鏈降低供應 鏈風險,實現 Fabless 和 IDM 模式的有效平衡,提升市場反應效率和盈 利能力。

競爭格局:車載攝像頭CIS行業集中度高,韋爾收購豪威躋身全球第二。 車載 CIS 市場的主要供應商包括安森美、豪威、索尼、三星等,其中, 安森美為最大供應商,韋爾股份通過收購豪威躋身全球第二。根據 ICV Tank 數據,2021 年安森美市佔率為 45%,豪威科技和索尼市佔率分別 為 29%和 6%,CR3 超 80%,市場份額高度集中。

相比於手機 CIS,汽車 CIS 要求更為苛刻,行業技術壁壘較高。1)高 像素:算法升級對車載攝像頭像素提出更高要求,因此需要更高像素的 汽車 CIS,目前豪威等廠商已推出 8MP 的車載 CIS。根據 EEWorld 數 據,1-2MP 像素 CIS 單價一般在 3-8 美元之間,而 8MP 像素 CIS 單價 則超過 10 美元。2)低照度敏感:低照度功能使得攝像頭在夜間、隧道 中也能正常工作,保障車輛行駛安全。目前各大廠商的產品基本具有低 照度功能。

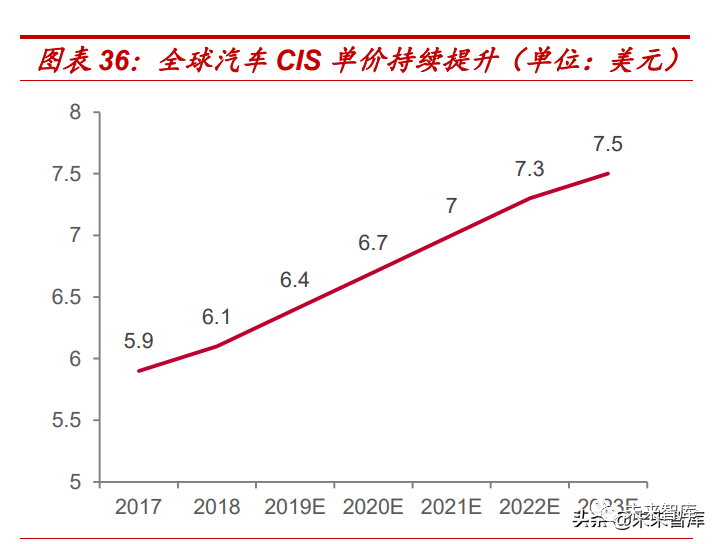

3)高動態範圍(HDR):動態範圍指同一場景中高亮區域和 低亮區域的比值,高動態範圍 CIS 能夠在高反差背光條件下同時捕捉高 質量圖像。智能手機 CIS 動態範圍一般在 60~70dB 之間,汽車 CIS 則 在 120-140dB 之間。4)LED 燈閃爍抑制(LFM):LED 指示牌和交通 燈一般以 90Hz 的頻率進行閃爍,而 CIS 則可能因為頻率不同步而捕捉 不到信號,從而引起 AI 系統誤判。而 LFM 技術能夠顯著提升攝像頭識 別效果,目前有超級曝光和大小像素兩種技術路徑,安森美採用前者,豪威和索尼則採用后者。高像素趨勢和 LFM 等功能要求對新進入者具有 較高技術壁壘,同時也將推動汽車 CIS 單價持續提升,根據 Yole 預測, 全球汽車 CIS 平均單價將從 2019 年的 6.1 美元提升至 2023 年的 7.5 美 元。

汽車 CIS 認證周期長,准入門檻較高。汽車行業對零部件質量管控非常 嚴格,圖像傳感器需要通過一系列安全性認證后才能應用,認證周期一 般為 2-3 年。廠商進入汽車供應鏈后將獲得長期穩定的訂單,新進入者 難以實現份額擠佔。

2. 車載鏡頭:迎來 ADAS 歷史新機遇,市場快速擴容

車載鏡頭市場快速擴容,舜宇光學龍頭地位穩固。車載鏡頭佔鏡頭 模組約 20%的成本佔比,受益於車載攝像頭高景氣,車載鏡頭市場 快速擴容,通過價值佔比測算,我們預計全球車載鏡頭市場規模將 由 2020 年的 71 億元增至 2025 年的 184 億元,CAGR 達 21%。目前市場格局呈現一超多強態勢,舜宇光學車載鏡頭出貨量已連續9 年穩居世界第一,2020 年市佔率 32%,與第二名份額拉開較大差 距,龍頭地位穩固;二線廠商主要為日韓企業,份額較為分散,日 本麥克賽爾、日本富士膠片、日本電產三協和韓國世高光份額分別 為 8%/5%/5%/5%。在進入壁壘更高的 ADAS 感知攝像鏡頭市場, 舜宇光學更是佔據領導地位,憑藉技術優勢和客户優勢,2020 年全 球市佔率超 50%。

車載鏡頭工藝要求更高,主要採用玻璃鏡頭和玻塑混合鏡頭。鏡頭 組中的光學器件主要包括鏡片、濾光片、保護膜,鏡頭的作用在於 將光線聚集在攝像機內部成像,鏡頭質量對攝像頭成像質量具有重 要影響。鏡頭按材質可分為玻璃鏡頭、塑料鏡頭和玻塑混合鏡頭, 手機鏡頭主要採用塑料鏡頭,而車載鏡頭主要選用玻璃鏡頭或玻塑 混合鏡頭,原因在於車載鏡頭對鏡片耐用性和熱穩定性的要求更高。玻璃鏡片相較塑料鏡片具有高耐熱性、高防刮性、高透光率等特點, 成像效果和耐用度更符合車載鏡頭的工作環境和高性能要求,一般 而言,ADAS 高像素鏡頭會採用更多玻璃鏡頭。(報告來源:未來智庫)

車載鏡頭行業壁壘主要體現在兩方面:

1)鏡頭量產的技術壁壘

材質方面,相比於手機塑料鏡片,車載玻璃鏡片的生產工藝更為復 雜,製造要求更高,因此玻璃鏡片製造是手機攝像頭廠商進入車載 鏡頭領域的主要壁壘。舜宇和聯創佈局玻璃鏡頭多年,生產技術經 驗豐富,優勢明顯。鏡片結構方面,玻璃鏡片又分為球面和非球面。球面玻璃鏡片具有 像差,需要通過組合不同形狀和數量的鏡片、不斷調整參數和驗證 迭代后儘可能消除像差,但也帶來重量增加、透光率降低等問題, 同時球面玻璃鏡片還存在工藝複雜、難以大規模量產的缺點;而非 球面鏡片可以消除像差,目前模造玻璃技術也實現了非球面鏡片的 大規模量產,當前具有模造玻璃鏡片產能的公司主要有聯創電子、 舜宇光學、宇瞳光學、藍特光學等。

聯創的模造玻璃產能僅次於日 本豪雅,而車載 ADAS 鏡頭和聯創一直深耕的高清廣角鏡頭技術同 源,均需用到模造玻璃。因此在 ADAS 車載鏡頭領域,聯創在模造 玻璃產能、技術上具備先發優勢。像素方面,ADAS 感知升級下對車載鏡頭像素要求更高。目前舜宇 光學已經實現 8MP 前視、側視和后視鏡頭的量產;富士膠片的 8MP 車載鏡頭仍處於評測階段;聯創電子也已實現量產,獨供蔚來 NT2.0 平臺的 8M 鏡頭及模組,同時其 8M 鏡頭及模組獲英偉達自動駕駛 方案獨家認證。

2)長認證周期下的客户壁壘

車載鏡頭通常需要與圖像傳感器組合接受下游廠商的審覈驗證,與 CIS 類似,認證周期通常為 2-3 年。長認證周期帶來較為穩定的合 作關係,車載鏡頭廠商的客户結構也較為穩定。從客户結構來看, 各廠商客户主要以 Tier 1 和傳統車企為主。舜宇光學的客户包括 Mobileye、英偉達、博世等全球知名汽車模組廠商,其產品被廣泛 應用於豐田、大眾、寶馬等品牌的 ADAS 系統上。聯創電子同樣具 有豐富的客户資源,ADAS 鏡頭供應蔚來、特斯拉,與英偉達、 mobileye、華為戰略合作。尤其是在高像素領域,2020 年聯創與蔚 來開始合作,獨供 7 顆蔚來 ET5、ET7 的 8M ADAS 鏡頭,ET7 將 於 2021 年 3 月 28 日交付,ET5 預計 2021 年 9 月交付。

3. 模組封裝:增量空間可觀,國內廠商迎來發展機遇

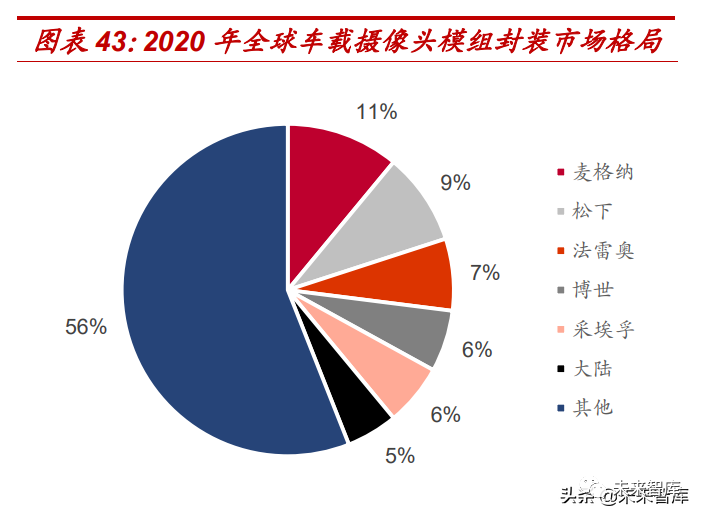

車載鏡頭模組封裝市場增量可觀,格局較為分散,目前海外 Tier 1 廠商佔據主導地位。根據我們的測算,2025 年市場規模將達到 175 億元,2030 年將增至 313 億元,市場增量可觀。海外 Tier 1 在車 載鏡頭模組封裝領域具備先發優勢,根據 ICVTank 數據,2020 年 全球前三分別為麥格納(11%)、松下(9%)和法雷奧(7%),全 球 CR6 約 44%,行業集中度較車載鏡頭分散。

Tier 1 角色軟化,國內鏡頭廠商迎來發展機遇。早期車載攝像頭對 像素和規格要求較低,Tier 1 廠商主要採用較低端的 BGA 封裝技 術。隨着 ADAS 技術不斷升級,高像素、小型化的車載攝像頭封裝 工藝更為複雜,逐步採用 COB 封裝技術。由於新建封裝產線需要 較高的成本投入,疊加軟件利潤率比硬件更高,Tier 1 廠商逐漸傾 向於將封裝業務交由專業的鏡頭廠商完成。另一方面,國內舜宇光 學、聯創電子等鏡頭廠商在手機鏡頭封裝領域具有較高市佔率,工藝經驗豐富,有足夠的技術實力承接封裝業務、作為 Tier 0.5 廠商 直接給車企供應車載鏡頭模組。我們認為在產業升級和國內鏡頭廠 商加速佈局雙重催化下,國內廠商有望持續擴大車載模組業務規模, 推動行業格局重塑。

鏡頭模組性能升級,舜宇光學實現 8M 前視模組量產。前視攝像頭 在自動駕駛中起到至關重要的作用,因此主要廠商優先推進前視模 組的研發升級,以實現更多 ADAS 功能。舜宇光學 8M 前視模組已 實現量產,可應用於 L4 級 ADAS。大陸集團同樣具備量產 8M 模組 能力,Entron(聯創子公司)向英偉達供應的前視攝像頭模組達到 了 8.3MP,其他多數廠商前視模組產品仍在 2MP 以下。此外,環 視模組也是發展方向,舜宇光學、大陸集團、Entron 等廠商均已實 現量產。

三、卡位車載攝像頭黃金賽道,領先廠商十年高成長

1. 韋爾股份:打造平臺型公司,車載 CIS 坐二望一

「內生+外延」打造真正平臺型公司,CIS 成為韋爾核心業務。韋爾以 分銷業務起家,2019 年通過收購豪威、思比科和視信源成功切入高成長 性 CIS 領域,后又加快佈局 TDDI、DDIC 以及模擬器件產品,業務多點 開花,致力於打造真正平臺型公司。2019 年並表后,公司核心業務由電 子元器件分銷轉換為 CIS 業務,分銷業務佔比由 79%降至 16%,半導 體設計業務佔比上升至 84%,其中 CIS 業務佔比超 70%,成為公司核 心業務。豪威科技在全球 CIS 市場中排名第三,手機/汽車等細分領域分 別排名 3/2 位,行業地位凸顯。2019/2020/2021H1 分別實現 CIS 營收 98/147/91 億元,同比增長 79%/50%/51%,CIS 業務增長帶動公司業績 持續高增。同時,CIS 等設計類業務毛利率更高,帶動公司盈利端持續 優化。

車載 CIS 業務享受行業高成長紅利。從公司 CIS 產品下游應用來看,手 機佔比最高,汽車等其他 CIS 產品逐漸興起。ADAS 加速滲透升級趨勢 下,全球車載 CIS 持續高景氣,預計 2025 年將達到 480 億元,2020-25 年 CAGR 達 21%。豪威作為車載 CIS 龍二,有望乘行業紅利快速發展。

多維優勢加成,豪威有望在車載CIS領域實現份額突破,重塑行業格局。 1)先發優勢:豪威較早佈局車載 CIS 業務,2007 年便推出首款車載 CIS,相較索尼、三星等新進入廠商,豪威在技術、產品和車規認證方 面具有明顯先發優勢。2)技術、產能優勢:2019 年底豪威先后發佈了 兩款 8MP 像素前視攝像頭 CIS 新品 OX08A 和 OX08B,OX08A 具備業 內優秀的 HDR 功能,OX08B 則同時集成了 HDR 和 LFM 兩大功能。

與 龍頭安森美相比,豪威在高像素車規 CIS 領域的佈局更為領先,加上 Fables 模式產能更為靈活,在汽車 CIS 高像素趨勢下,豪威有望憑藉技 術和產能優勢不斷蠶食安森美的份額。3)客户優勢:豪威在汽車領域積 累了豐富的客户資源,目前豪威的汽車 CIS 已應用於寶馬、奔馳、奧迪、 特斯拉、吉利、長城、比亞迪等國內外知名車企,2020 年成功導入新客 户 Mobileye;此外,本土造車新勢力崛起也將助力豪威市佔率的提升, 理想 one 前視和環視攝像頭 CIS 均由豪威供應。綜上,我們認為豪威將 憑藉多方面優勢持續擴大車載CIS市場份額,預計2025年有望超過40%。

2. 舜宇光學:光學賽道龍頭,車載業務成為增長新引擎

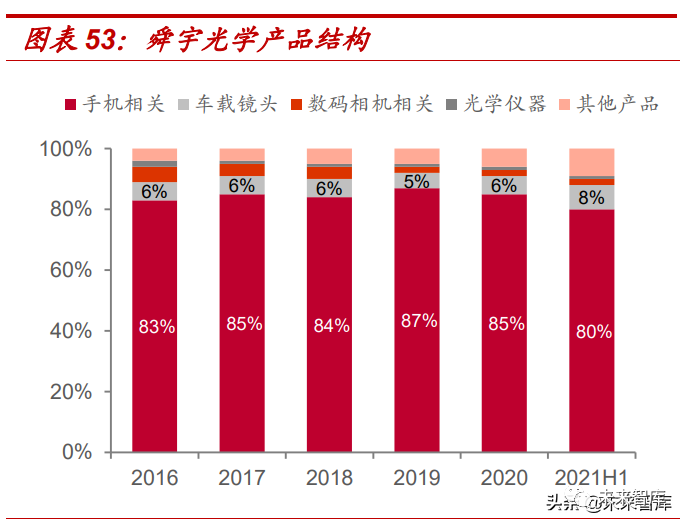

深耕光學賽道三十余載,舜宇穩居全球龍頭。舜宇光學深耕光學賽道三 十多年,逐步成長為手機、車載光學領域龍頭,2020 年實現營收 381 億元,十年 CAGR 達 35.5%。公司光學產品以手機相關產品為主,佔比 80%,舜宇在全球手機鏡頭及模組市場佔據龍頭地位,在車載鏡頭市場 排名第一,市佔率高達 32%。

車載鏡頭:業績增長新引擎,高景氣賽道強者恆強。受益於智能駕駛加 速滲透下車載攝像頭市場持續高景氣,公司車載鏡頭業務快速增長,成 為業績新引擎。2020 年車載鏡頭業務收入 22.9 億元,2021 年車載鏡頭 出貨量 6797 萬顆,同比增長 21%。2012 年至今,舜宇一直穩居全球車 載鏡頭龍頭,2020 年市佔率(32%)遠遠領先於第二名麥克賽爾(8%)。

舜宇在車載鏡頭領域呈現強者恆強態勢主要得益於兩方面:1)技術優勢:2019 年完成 800 萬像素車載鏡頭研發,可應用於 L4 級自動駕駛;2020 年實現 8M 全玻非球面鏡頭量產交付,2021H1 完成 5M 玻塑混合艙內監 測鏡頭研發,產品技術水平持續領先行業。2)客户資源:舜宇進入車載 領域多年,積累了較豐富的客户資源,目前客户主要以 Tier 1 廠商為主,包括博世、麥格納、法雷奧、大陸等,與 Mobileye 等算法廠商合作密切。產品廣泛應用於奔馳、寶馬、奧迪、豐田、本田等知名汽車品牌。

車載模組:技術持續突破,舜宇有望佔據一席之地。2009 年舜宇光學 以 1.7 億元收購無錫為森 13.96%股權,持有為森股權增至 60.07%,正 式切入車載模組領域。無錫為森作為舜宇的專業車載模組子公司,已通 過日本電裝認證,其他公司正在陸續認證中。近年來,公司車載模組業 務持續得到突破性進展,截至 21H1,公司已實現 800 萬像素前視 ADAS 車載模組、DMS 及 OMS 車載模組的量產交付,環視攝像頭模組已獲 Tier 1 廠商 Denso 認可並實現量產交付。我們認為,舜宇在高像素、小 型化車載模組封裝領域具備技術優勢,在 Tier 1 角色軟化背景下,車載 模組封裝業務將迎來新增量,舜宇有望在全球車載模組領域佔據一席之 地。

3. 聯創電子:模造玻璃布局領先,有望成為 ADAS 鏡頭及模組全球龍二

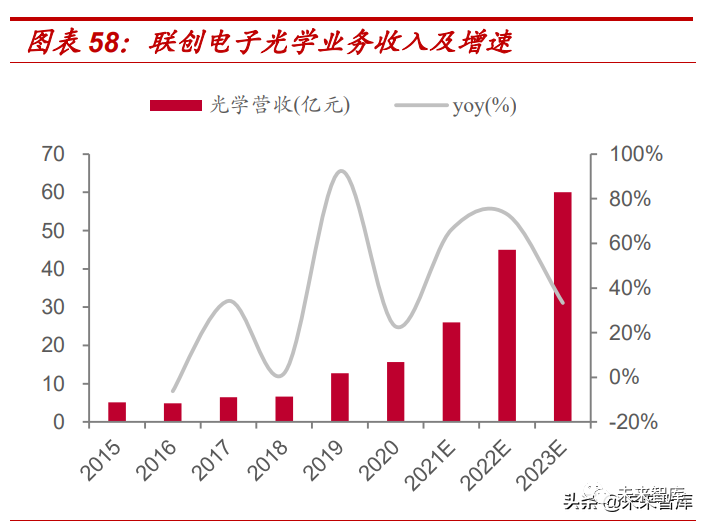

聚焦光學賽道,模造玻璃技術是核心競爭力。聯創從 2009 年開始佈局 手機玻璃鏡頭業務,2012 年切入高清廣角運動相機鏡頭領域,與 GoPro、 大疆等客户合作密切,2015 年通過車規鏡頭認證,2016 年進入特斯拉 供應鏈,之后又通過 Mobileye 等優質客户認證。2020 年光學產品實現 營收 15.65 億元,佔比 21%。根據公司 2022 年股權激勵目標,預計 2022-2024 年車載光學收入不低於 5/10/15 億元,CAGR 達 73.2%。

公 司在運動相機鏡頭、車載 ADAS 鏡頭等高端領域得以快速發展主要得益 於其模造玻璃技術優勢,2015 年便突破關鍵技術實現量產,工藝成熟度 較高,2018 年已實現模造玻璃鏡片 100%自制,相比於鏡片外購廠商具 有明顯成本優勢。目前,日本豪雅和聯創電子是全球唯二實現模造玻璃 大規模量產的公司,截至 2020 年底,聯創模造玻璃鏡片產能約 3kk/月, 僅次於日本豪雅。隨着聯創產能逐步釋放,2022 年聯創的模造玻璃產能 預計有望趕超日本豪雅。

坐擁優質客户羣,車載業務迎來收穫期。聯創自 2015 年開始佈局車載 鏡頭業務,一直聚焦於高門檻 ADAS 鏡頭的研發生產,與眾多優質客户 實現深度綁定及長期合作,車載業務增長具備高確定性。

1)車企客户:2016 年公司便進入特斯拉供應鏈,17 年開始供貨 model 系列車型,22 年特斯拉鏡頭由 2MP 升級至 5MP,聯創有望升級為一供;與新勢力車企蔚來合作密切,蔚來 ET7、ET5 的 7 顆 8M 鏡頭及模組均 由聯創供應。

2)方案商:公司與全球知名 ADAS 方案商深度合作,Mobileye EyeQ5 的 8M 鏡頭中,聯創認證通過了 8 顆;同時也是英偉達的獨家戰略合作 供應商;另外還中標華為多款高端車載鏡頭,佔據較大份額。核心方案 商客户服務於全球眾多車企,隨着 ADAS 方案加速滲透上車,聯創有望 深度受益。

3)Tier 1 廠商:公司與法雷奧、安森美、麥格納、採埃孚、大陸等 Tier 1 廠商深度合作,與法雷奧的合作預計 23 年開始放量。

智能駕駛高景氣,聯創加碼車載鏡頭產能。聯創車載產品已通過多個算 法平臺廠商、整車廠等優質客户的認證和路測,業務增長前景清晰,因 此公司不斷加碼車載鏡頭產能建設投入。2021 年公司將原定增項目「年 產 2.6 億顆高端手機鏡頭產業化項目」的 3.88 億元募集資金全部用於「年 產 2400 萬顆智能汽車光學鏡頭及 600 萬顆影像模組產業化項目」,新項 目預計 2022 年底建成投產,投產后年均新增營收約 15.56 億元,淨利 率 6.7%;同時設立合資公司合肥聯創,擬建設 0.5 億顆/年車載鏡頭和 0.5 億顆/年模組,預計 2025 年達產。目前聯創車載訂單充足,產能加 速擴充將為業績放量提供有力保障,未來3-5年聯創有望成為全球ADAS 鏡頭及模組全球龍二。

4. 晶方科技:綁定優質客户+擴產能,車載 CIS 封裝打開新成長空間

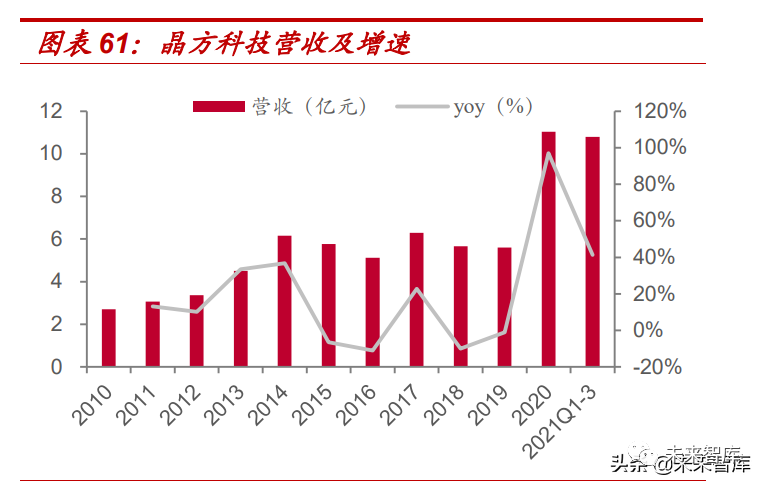

CIS 封測龍頭,車載業務打開新成長空間。晶方科技專注於圖像傳感器 領域的封裝測試業務,芯片封裝業務佔比長期超過 93%,擁有 WLCSP、 TSV 等先進封裝技術,具備 8 英寸、12 英寸晶圓級芯片尺寸封裝技術 量產能力,是國內 CIS 封測龍頭、全球晶圓級封測的技術引領者。封裝 產品主要包括影像傳感器芯片、生物身份識別芯片等,涵蓋手機、安防、 汽車電子等領域。2020 年公司營收同比增長 97%,21 年前三季度營收 同比增長 41%,主因受益於手機多攝化趨勢,以及汽車、安防 CIS 等領 域的需求增長。

TSV 工藝構築技術優勢,公司積極擴產佈局。公司於 2014 年推出全球 第一條 12 英寸 TSV 生產線,經過多年技術拓展,目前已具備領先地位。TSV 工藝在汽車 CIS 封裝領域具備核心優勢:1)封裝產品短小輕薄, 與裸裝芯片大小几乎一致,縮短了引線距離,顯著減小延時和功耗;2) 產品包裹性、氣密性好,能更好應對車載產品苛刻的使用環境;3)先封 裝晶圓再切割,相比於傳統工藝具有成本優勢;4)產品可追溯性更強, 保障汽車產品安全性。綜上,TSV 封裝工藝的技術優勢將帶動車載 CIS 晶圓級封裝需求持續提升。同時,公司也在積極進行產能擴建,2021 年 1 月完成定增募集資金 10.3 億元,用於新建集成電路 12 英寸 TSV 及異質集成智能傳感器模塊項目,建成后將形成 18 萬片 12 英寸年產能, 具體應用於汽車 CIS 等傳感器領域。(報告來源:未來智庫)

深耕車載 CIS 封測領域多年,綁定優質核心客户。公司自 15 年開始做 車規級產品驗證,2019 年通過汽車終端客户認證后開始導入規模量產。客户合作方面,目前公司已經導入豪威、索尼等頭部車載 CIS 廠商,其 中,大客户豪威的子公司韋爾投資還參與了公司的定增擴產項目。公司 與優質車載客户深度綁定,隨着 12 寸 TSV 產線爬坡達產,公司將充分 受益於車載 CIS 行業增長。

四、投資分析

智能駕駛方興未艾,未來十年 ADAS 將進入加速普及階段,同時在各廠 商的推動下,ADAS 結構升級也成為確定性趨勢。車載攝像頭作為 ADAS 感知層的核心傳感器,將受益於 ADAS 的滲透升級,實現量價齊升,增 長空間廣闊,我們預計 2025/2030 年車載攝像頭模組市場將達到 922/1645 億元,2021-25 年 CAGR 達 19.4%。下游市場高成長帶來中 上游佈局機會,車載 CIS、鏡頭及模組等主要產業鏈環節具備大空間、 高壁壘兩大特點,相關龍頭廠商將充分受益行業增長。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

推薦文章

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半