熱門資訊> 正文

泡沫破滅,快手需要新故事

2022-05-05 07:00

快手需要新故事

財熵

導讀:快手從2021年1.78萬億港元的市值高點,跌至目前的不到3000億港元,除了估值泡沫、政策限制,其實也與其自身經營有關。目前短視頻用户滲透率較高,快手或許面臨用户增長瓶頸,此外,它還要面對抖音、微信視頻號的競爭。而此時的快手仍然在鉅虧,留給它的時間似乎不多了。

快手聯合創始人、CEO程一笑 圖源網絡

作者|曾錦泉

主編|谷越

版式|凌風

4月29日,A股和港股的互聯網股票異軍突起,恆生科技指數大漲近10%。消息面上,當日中央政治局會議表示:要促進平臺經濟健康發展,完成平臺經濟專項整改,實施常態化監管,出臺支持平臺經濟規範健康發展的集體措施。

這一消息,外界解讀為政策對平臺經濟「強監管」態度的轉變,這讓一年多來持續處於「高壓」狀態的互聯網公司松了一口氣。當日,早已「跌麻了」的快手(01024.HK),股價大漲近9%。

頂着「短視頻第一股」光環的快手,於2021年2月登陸港交所,其巔峰市值高達1.78萬億港元,如今已不到3000億港元,市值蒸發約1.5萬億港元,令人唏噓。快手暴跌的原因,除了政策高壓,其實也與其自身經營有關——

4月19日,快手公佈了2021年年報。財報顯示:公司全年實現總收入810.8億元人民幣(如無特殊註明,貨幣單位下同),同比增長37.9%。營收雖增長,但在淨利潤方面,排除以股份為基礎的薪酬開支、可轉換可贖回優先股公允價值變動影響,快手全年淨虧損188.5億元,相比上一年淨虧損78.63億元,虧損同比擴大139.7%。

居高不下的經營成本,是快手鉅虧的一個重要因素。2021年,快手的銷售及營銷開支高達441.75億元,同比增長66%。尷尬的是,高額的營銷投入,僅換來公司全年16.47%的日活用户增長。其中四季度日活用户為3.233億,相比三季度的3.204億,增長几乎可以忽略不計。

而另一個殘酷的現實是,據前瞻產業研究院數據,截至2021年12月,中國互聯網用户規模為10.32億,而短視頻用户已達9.34億,佔互聯網用户的比例超過90%。短視頻用户的滲透率較高,這意味着快手或許面臨用户增長瓶頸;此外,它還面臨着抖音、微信視頻號的競爭。

在這種尷尬的情勢下,快手卻還在鉅虧,留給它的時間似乎不多了。短視頻第一股,需要新故事重鑄輝煌。

資本市場泡沫破滅

快手是目前中國短視頻頭部平臺之一,但其最開始的業務和視頻並無關係。

2011年3月,程一笑創立了「GIF快手」,這是一款供用户製作及分享GIF動圖的工具型產品,主要以微博(09898.HK)、人人網等社區為應用場景。2012年11月,獲得資本風投的GIF快手開始嘗試往視頻方向轉型,但轉型並不順利,產品的日活一直難以突破。次年,快手的關鍵人物——宿華加入並擔任公司CEO,快手聯合創始人程一笑則負責產品。

技術專家出身的宿華,使快手的工程能力、系統性能的穩定性和架構等都得到極大提升;更重要的是,快手引入了個性化推薦的算法,找到了用户增長的「密碼」,日活用户很快達到百萬之上。不過,彼時的快手還沒找到自己的盈利模式。

快手雖然發展較快,但在2016年之前,它還屬於初創與鋪墊階段,真正的商業化變現,是在2016年之后。

2016年4月,快手初步嘗試商業化,推出直播功能。次年四季度,若以虛擬打賞所得收入計,快手已成為全球最大單一直播平臺;2017 年,快手開始探索在線營銷的變現方式;2018年6月開始,快手發力直播電商。

快手憑藉「線上營銷服務」和「直播」,讓變現模式初步成型。但隨着營收和活躍用户逐步增加,它燒錢的速度也愈發加快——2017-2020年,快手的銷售及營銷開支分別為13.59億元、42.62億元、98.65億元、266.14億元;同期,公司經調整淨利潤分別為-7.74億元、-2.05億元、-10億元、-78.63億元,妥妥的燒錢換增長。

2017-2020年快手重要經營數據

快手創立至今11年來從未盈利。雖然持續虧損,但在快手美好的故事面前,融資並不是事兒——據天眼查數據顯示,快手成立至今共進行了11輪融資,融資高達上百億美元,背后的投資方包括騰訊(00700.HK)、百度(09888.HK)、博裕資本、淡馬錫、紅杉資本中國等豪門。

營收和日活用户的持續增長,讓快手頂着「短視頻第一股」的光環,敲開了資本市場的大門;而伴隨着互聯網牛市,以及投資者對快手的美好憧憬,2021年2月上市后的快手,市值最高衝到了1.78萬億港元(約2280億美元),成為排在阿里(09988.HK)、騰訊、美團(03690.HK)、拼多多(PDD.NASDAQ)之后,中國第五大市值的互聯網公司。

然而,資本市場並未意識到,一場危機已經來臨。

2020年11月,國家市場監督管理總局出臺了《關於平臺經濟領域的反壟斷指南(徵求意見稿)》,打響了互聯網反壟斷之戰;

在快手所在的直播行業,知名主播辛巴售賣假燕窩事件發生后,2021年2月,國家網信辦出臺了《關於加強網絡直播規範管理工作的指導意見》;

3月,國家網信部門又約談了騰訊、阿里巴巴、快手等11家企業,督促企業按照《網絡安全法》等法律法規及政策要求;

4月下旬,針對網絡直播營銷領域,國家市場監督管理總局等七部門聯合發佈網絡直播營銷管理辦法,為網絡直播營銷劃出「八條紅線」;

7月,「雙減」意見的出臺,幾乎讓K12教育機構全軍覆沒,也讓處於持續高壓態勢下的互聯網行業更加膽戰心驚。

一系列嚴監管政策的相繼出臺,以及伴隨着快手虧損的不斷擴大,資本市場對快手的熱情被澆滅;與此同時,快手的活躍用户增長似乎逐漸陷入瓶頸。

多重不利因素讓快手遭遇重創,市值持續縮水,從上市后巔峰時的高達1.78萬億港元,短短半年時間暴跌至3000億港元。

但事實上,拋開外部因素影響,會發現,帶着美好憧憬上市的快手,市值本就虛高——

一方面,彼時的快手屬於鉅虧。即使用「市銷率」估值,2020年營收僅有百度一半左右的快手,巔峰時市值卻是同期百度的2倍左右(注:市銷率=總市值/營收);

另一方面,快手的「護城河」並不穩固。短視頻后起之秀抖音,於2016年9月上線,其日活用户在2018年就超過快手,到了2020年更是突破6億,超了快手一倍;而微信視頻號目前的日活用户已達4.5億,超快手約1.3億。

「去年年初股市在相對高位,很多股票存在一定的泡沫。隨后國家出臺了一些行業規範性措施,也包括短視頻領域的,政策的引導和監管對整個行業有影響。」北京格雷投資管理有限公司總經理張可興對財熵説,「另外短視頻領域是抖音、快手、視頻號三強格局,視頻號藉助微信增速很快,短視頻格局會產生一定的變化。互聯網行業,用户規模及平臺所處的地位是非常重要的。」

在張可興看來,快手遭遇滑鐵盧,是「泡沫、政策、競爭」三者共振的結果。在短視頻領域,目前快手的競爭優勢相對抖音、視頻號來説較弱。

不過,政策對於相關企業是平等的。換句話説,即使未來政策監管放松,或許也難以改變快手在競爭方面的劣勢。

主播成為平臺軟肋

快手的業務比較簡單,分為「在線營銷業務」、「直播」和「其他業務」。

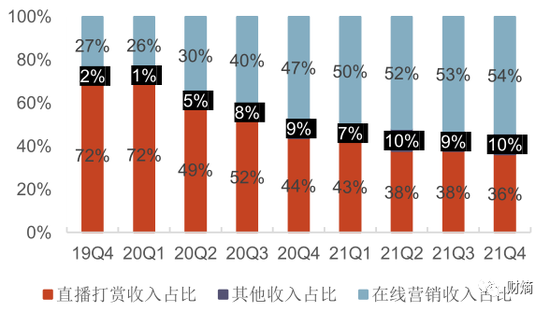

「在線營銷業務」,指的是廣告。2021年快手的在線營銷業務營收為426.65億元,同比增長95.2%。自2017年誕生后,這一塊業務的收入佔比便不斷上升,2021年已上升至54%,成為快手第一大收入來源。

「直播」,簡單來説就是用户給主播的打賞,快手參與分成。2021年快手的直播業務營收同比下降6.7%,已顯疲態。下降的背景,一是活躍用户陷入瓶頸;二是受經濟大環境影響,用户對於直播打賞會相對吝嗇。

「其他業務」,主要是電商,就是所謂的直播帶貨,快手參與帶貨交易額的分成。這一業務的收入在2021年佔比10%。值得一提的是,在直播帶貨的時候,會有流量投放、產生廣告收入,但那部分的收入不體現在這一項,而是歸在「在線營銷業務」。接近快手的人士告訴財熵,主播帶貨的流量產生的廣告收入,約佔在線營銷業務的30%。

2019Q4-2021Q4快手營收結構 圖源光大證券研究所

從業務結構看,快手的「生命線」,主要還是圍繞用户和主播。

用户方面,隨着短視頻用户滲透率的逐步「飽和」,加之抖音、視頻號的爭奪,2021年四季度,快手日活用户的環比幾乎沒有增長。另外,2021年雖然快手日活用户增長了4400萬,但同期銷售及營銷開支高達441億元,獲客成本着實不低。

從四季度的日活環比增長和高昂的獲客成本來看,快手未來的活躍用户增長難度並不小。

在國內用户增長逐步陷入瓶頸后,海外市場成了短視頻平臺垂涎的「大蛋糕」。事實上,快手早在2017年便開始拓展海外市場,其產品包括主攻拉美市場的Kwai、主攻東南亞市場的Snack Video和主攻北美市場的Zynn。

但快手的海外拓展並不順利。從起步階段開始,其海外業務就一直動盪不停,相關負責人也多次更迭。或許是因為思路不清晰,在激烈的海外市場競爭中,快手一直缺乏有效的決策力和執行力,可謂起了個大早,卻連晚集也沒趕上。

海外業務負責人不斷更換,只是快手管理層不穩定的一個縮影。近年來,快手高管變動頻繁:2018年7月,快手科技合夥人、首席內容官曾光明離職;2020年初,快手高級副總裁、戰略部負責人夏辰安離職;2021年9月,快手運營部負責人、高級副總裁嚴強離職;今年4月22日,快手原副總裁趙丹陽,更是因非國家工作人員受賄、職務侵佔罪,被判處有期徒刑七年,一時震驚互聯網圈。

在電商業務方面,快手2021年的GMV(電商商品交易總額)為6800億元,同比增長78.4%。增長勢頭看似喜人,不過據《晚點 LatePost》報道,2021年4月,快手將當年的GMV目標定在7500億元至8000億元;但到了10月,卻「知難而退」,將GMV下調到6500億元。可見,電商業務發展,至少是低於快手自己的預期了。

另外,快手的電商業務的潛在隱患也不容忽視——

一方面,主播誠信度多少會影響平臺的電商業務。比如2020年11月,坐擁8000萬粉絲的大主播、「快手一哥」辛巴,被曝售賣假燕窩。隨后其快手賬號被封60天,復出后流量呈斷崖式下跌;今年4月,一條60多元的瑜伽褲,又將辛巴捲入「售賣假貨」的漩渦。

另一方面,主播是支撐快手業務的重要「命脈」,若快手留不住主播,或者有主播因觸犯國家法律(如偷税漏税)被封號等問題,對快手會有一定的損失。

主播的重要性,快手也心知肚明。

2021年6月,復出后的辛巴開播一小時之后,直播間人數僅有80萬。面對低落的人氣,辛巴大肆指責快手給自己限流,甚至揚言「官方現在敢封我,就細數快手100條罪狀」。但面對挑釁與威脅,快手只將辛巴封號7天。

2021年10月,辛巴「捲土重來」,在直播過程中突然點名快手高管「托馬斯」,言辭激烈地責罵快手限制其直播間流量,要求平臺把欠他的流量還給他。辛巴因此又被封號3天。

面對辛巴的一再挑釁與威脅,快手只是「適當警告」,並未對其做出更嚴厲的處罰。某種程度上,這也算是一種「妥協」。

相關數據顯示,2019年,辛巴家族直播帶貨的總GMV就高達133億元,佔快手全年GMV總量的近1/3;而在2021年,辛巴家族帶貨銷售金額為400億元,約佔快手GMV的6%。隨着直播帶貨的興起,快手「去辛巴化」算是比較成功的;但從快手「妥協」的表現,與其説快手離不開辛巴,不如説快手離不開主播。

從這個角度説,主播也算快手的軟肋,尤其是在影響力相對較大的主播面前,快手甚至顯得有些「弱勢」。

面對隱患與軟肋,快手似乎也不想「吊」在一棵樹上。

出師未捷急瘦身

相比抖音的兇猛進攻,快手往往給人一種「佛系」的印象。但其實,快手並不佛系,甚至挺有野心。

2016年開始步入發展快車道的快手,一邊積極發展直播及電商業務,另一邊也不斷對外開拓。據天眼查數據顯示,自2017年7月開始第一筆對外投資至今,快手已經對外投資了37家公司,投資領域包括短視頻、遊戲、電商服務、支付、人工智能、VR/AR、娛樂及內容生態、教育等。

快手似乎也想把自己打造成「APP工廠」。2018年,快手孵化的App數量高達十幾款——它大概是想,若能押中一個爆款App,既能跑出第二增長曲線,又有新故事可講,可以提高公司的估值。

但很遺憾,隨着互聯網行業的寒冬來臨,快手不但沒有等來爆款APP,反而開始「節衣縮食」。

在前述對外投資的37家公司中,僅有2家發生在2021年。而從2021年下半年至今,快手還未有過對外投資事件。

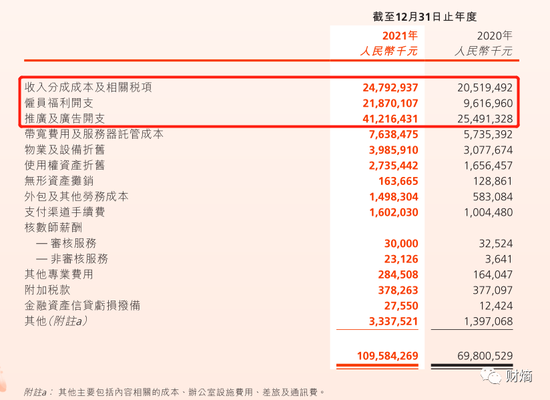

在成本方面,快手最大的成本是「廣告及推廣開支」——2021年高達412億元;其次是「收入分成成本及相關税項」。由於行業競爭激烈、獲客成本或難以降低,廣告及推廣開支可能還會維持高位;而收入分成比例則相對固定。可以發現,這兩項成本的優化空間並不大。

對於2021年銷售及營銷開支的大幅上升,快手在4月19日的年報中也坦言:一是在一定程度上由於圍繞流量獲取的競爭激烈;二是品牌營銷活動及海外市場業務拓展的開支增加。

快手的開支 圖源快手2021年年報

眾多開支中,「僱員福利開支」排第三,2021年這項支出高達218.7億元,相比2020年增加了122億元。這一塊,是快手相對能夠把控的,而且快手近期在這方面的動作還不小。

2021年10月29日,程一笑接替宿華成為公司CEO,伴隨而來的是一波人員調整和優化——自四季度就有快手裁員的消息曝出。今年年初,有消息稱,快手各部門裁員比例在10%-30%。在員工福利方面,2021年年底,快手調整了租房補貼、免費下午茶及免費三餐等福利。

快手裁員和縮減福利開支也是可以理解的。財熵瞭解到,在裁員之前,快手已經出現了明顯的人員臃腫情況。

今年3月29日,在快手的年度業績電話會議上,年初剛獲任命的首席財務官金秉表示,對今年內實現季度國內業務調整后淨利潤轉正很有信心。

2021年快手淨虧損188億元,而當年僱員福利開支增加122億元,「瘦身」是有助於快手扭虧的。但在經濟不景氣,互聯網尤其是短視頻遭遇流量瓶頸、行業競爭激烈且快手本身優勢不明顯的背景下,再「重複昨天的故事」,似乎難以再現輝煌。

快手,急需新故事。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?