熱門資訊> 正文

非農數據點評:勞動參與率下降是否會使美聯儲重新考慮加息75bp?

2022-05-07 10:00

略好於預期的新增非農數據表明就業市場較為強勁,但在勞動參與率下降的情況下,預計勞動力市場的供需矛盾仍將繼續累積,美聯儲有繼續強化鷹派預期可能。4月非農就業數據與3月情況大體持平,錄得42.9萬人,略好於預期(38萬人)。本月平均時薪環比增速有所放緩至0.3%,然而勞動參與率卻下降0.2個百分點至62.2%。勞動力供給的減少將促使供需缺口繼續加大。綜合來看,未來工資上漲的壓力依然存在。

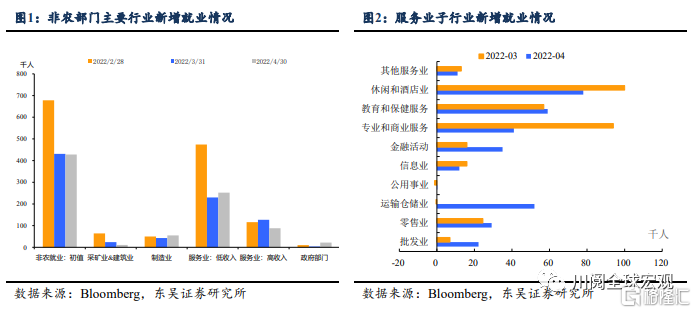

除製造業和政府部門外,服務業、採礦和建築業的新增就業人數均有下降,招聘速度有所放緩。分行業來看,職位空缺數顯示教育及衞生服務、休閒與餐飲服務的用工需求最大,然而本月的非農數據卻顯示服務業新增就業較上月有所下降,尤其是休閒和酒店業。按收入類別來看,低收入服務業的就業增長明顯好於高收入類別,其中運輸倉儲業增長較多。

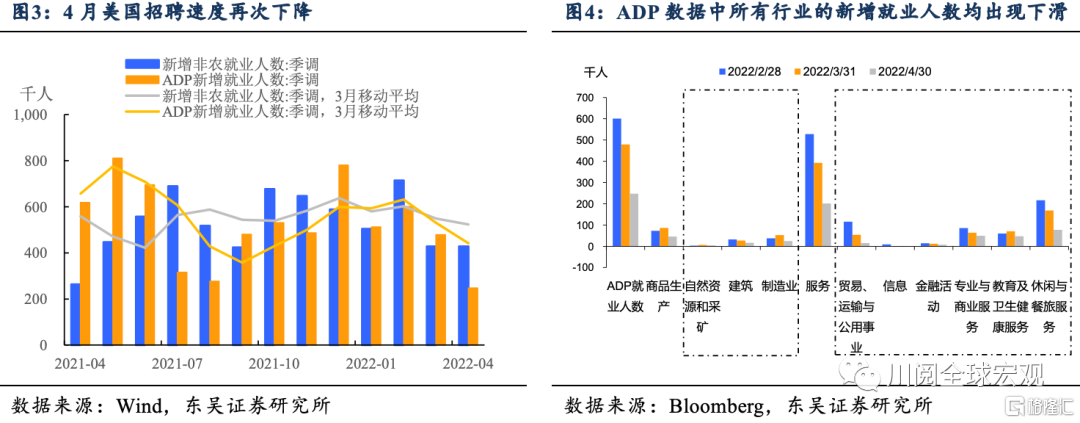

4月ADP非農就業人數再度下滑,低於市場預期,僅增加24.7萬人(預期為38.3萬人),且所有行業的就業人數都出現下滑。分行業來看,服務業就業人數大幅減少,共增加20.2萬個工作崗位,其中休閒和酒店業僅增加7.7萬個工作崗位,降幅最較大。商品生產行業共增加4.56萬個就業崗位,其中製造業新增就業下滑情況最為明顯。

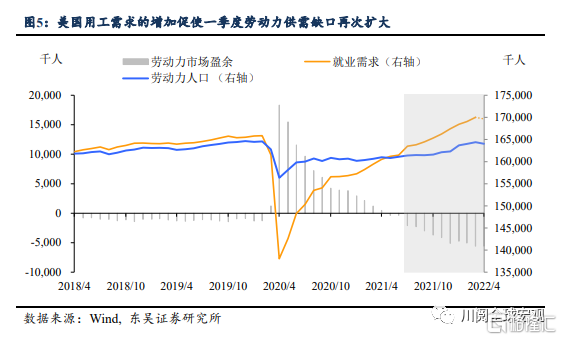

美國用工需求的明顯增加、勞動參與率的下降或將加劇供需缺口繼續擴大。根據美國就業數據與職位空缺數計算,美國當前的就業需求有很強的上升勢頭。3月美國職位空缺數環比擴大20.5萬人,同比增長36.2%;一季度美國16歲及以上就業人數也在增加,同比增長2.4%。總計勞動力需求已擴大至17000.7萬人,較年初上升258.4萬人。然而從供給端來看,勞動力人口上升速度明顯弱於需求端。在4月勞動參與率下滑的情況下,4月勞動力供給規模再度下滑,現為16404.6萬人。總體來看,美國勞動力市場的供需缺口已從2021年5月轉負,並持續擴大。據我們的計算,目前美國勞動力市場的供需缺口在560萬人左右。

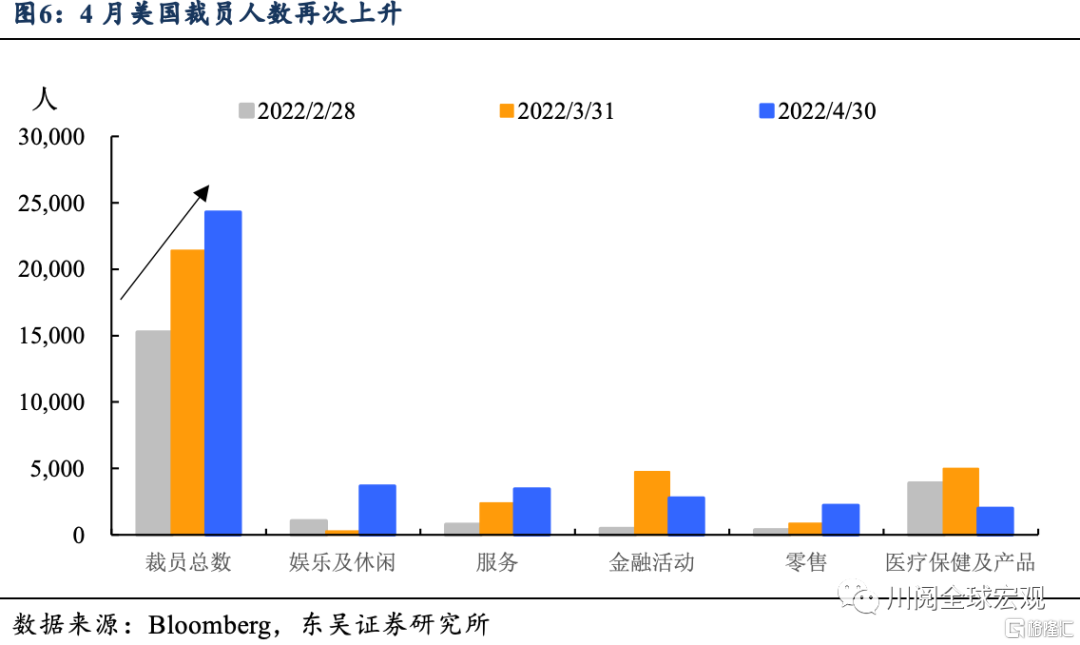

裁員數的增加與美國用工需求的增多出現背離,凸顯了就業的結構性問題。美國4月裁員人數再次上升,較3月環比增長13%至2.4萬人。調查數據顯示娛樂行業的裁員量領先於其他行業,其次是服務業和金融企業,醫療行業的裁員情況有所緩解。據此對比職位空缺數據,我們發現這些裁員較多行業的用工需求仍處於高位,且個別行業的用工需求有增多趨勢。可見美國勞動力市場在供給總量有限的情況下還存在着供需不匹配等結構性問題。

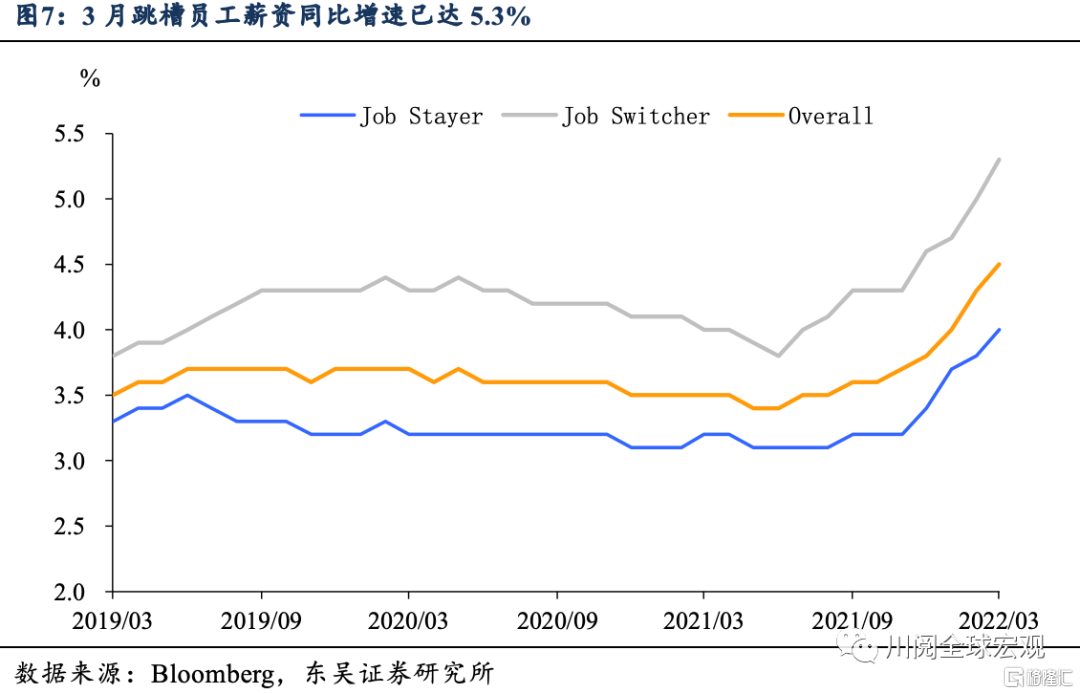

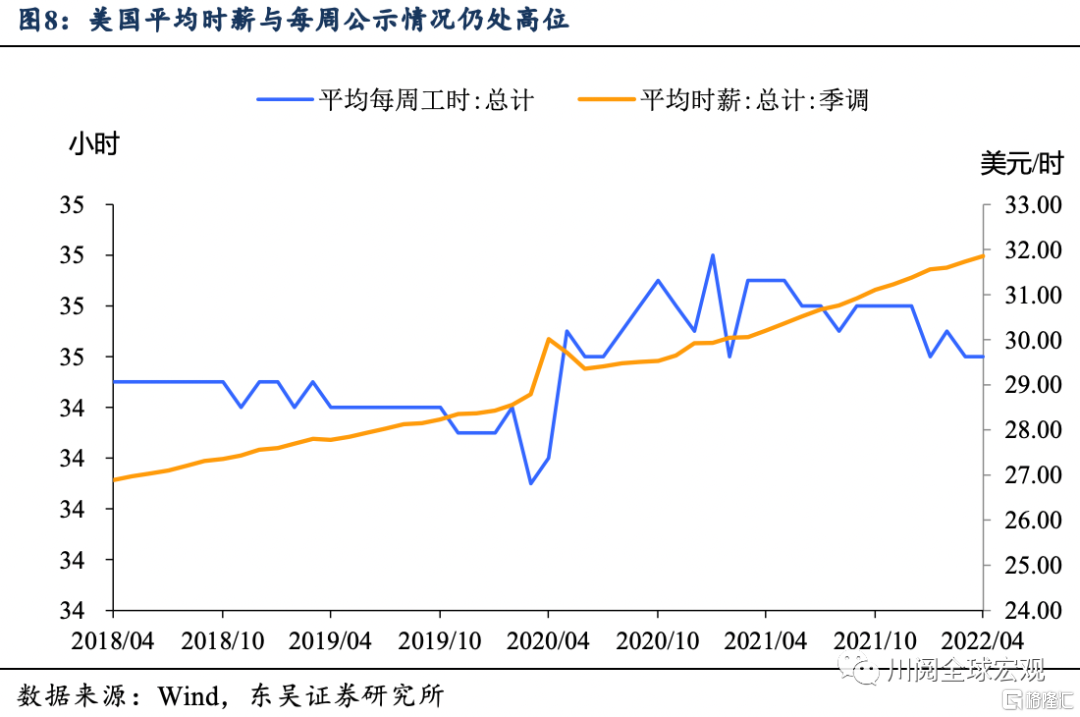

薪資上漲趨勢有所緩解,但在勞動力需求增大的情況下,薪資上升壓力依然存在。用工需求的持續上升、勞動力供應的不足和不匹配已導致製造業、服務業就業增長減慢。如此大的供需缺口已較疫情前水平高出5倍有余,使得以下兩點問題進一步凸顯。一是用工需求久久不被滿足已使得美國非農企業員工平均每周工時大幅上升,即便去年就業大幅增加后也未見明顯改善,仍處於34.6小時/周。二是,勞動力市場機會增多,近期離職人數仍在增長,3月跳槽員工薪資同比增速已達5.3%。我們認為這兩方面因素也是近期平均時薪持續上漲的主因。

總體來看, 4月企業招聘速度仍在放緩、勞動參與率出現下滑且裁員人數上升,美國勞動力市場依然緊張,勞動力供需缺口的加大將促使薪資上漲壓力層層累積。目前鮑威爾已在5月FOMC會議上告知了還未考慮加息75bp,且鷹王布拉德也未在5月議息會議上反對加息50bp。但若當前美聯儲的加息、縮表的力度還不能使勞動力需求增長勢頭發生轉圜,致使未來平均時薪再度上漲、通脹壓力持續累積,難料后續是否會有票委再度提議加息75bp或是繼續提高中性利率。

風險提示:美聯儲貨幣政策超預期,新冠疫情擴散超預期

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?