熱門資訊> 正文

博通,在打什麼算盤?

2022-05-24 13:00

- 博通(AVGO) 0

一直以收購而聞名的博通,又傳要出手了。據路透社報道,他們正在就收購雲服務提供商 VMware 進行談判。

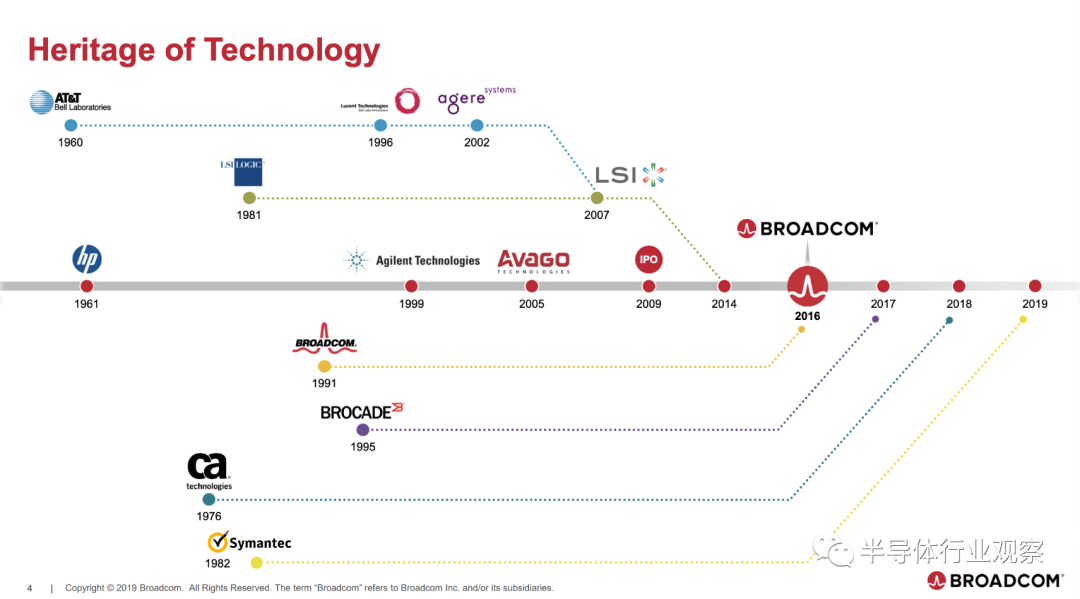

衆所周知,在2018年收購CA之前,Broadcom 一直都是以芯片著稱的,他們也推出了一系列廣受好評的芯片,這些產品被用於從手機到電信網絡等產品。但自從2018年初宣佈收購高通的計劃失敗以后,這家芯片巨頭迅速轉向,開啟了軟件企業收購之旅。如這次傳言的收購對象VMware就是一家以提供雲計算和硬件虛擬化的軟件和服務著名的公司,也是第一個虛擬化x86架構並獲取商業成功的公司,其在2021財年的收入為 118 億美元。

那麼,為何博通過去幾年里一直在專注於收購軟件公司?他們在打什麼算盤?公司對於芯片業務的未來又會是怎樣的策略?讓我們淺析一下?在具體分析之前,我們先看一下博通當前有哪些芯片業務。

芯片業務:公司的基本盤

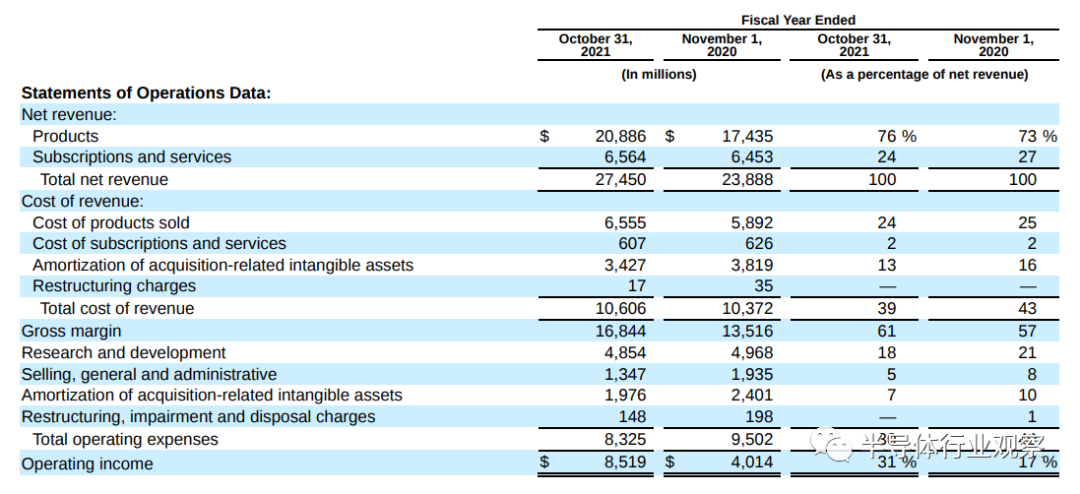

據博通公司的財務數據顯示,在2021財年,公司獲得了274.5億美元收入。其中,半導體業務貢獻了203.83億美元的營收,佔了公司總營收的74%,軟件業務則貢獻了其余的26%的營收。也就是説,半導體業務是博通營收的主要構成,也是博通業務的基本盤。

博通2021財年的營收

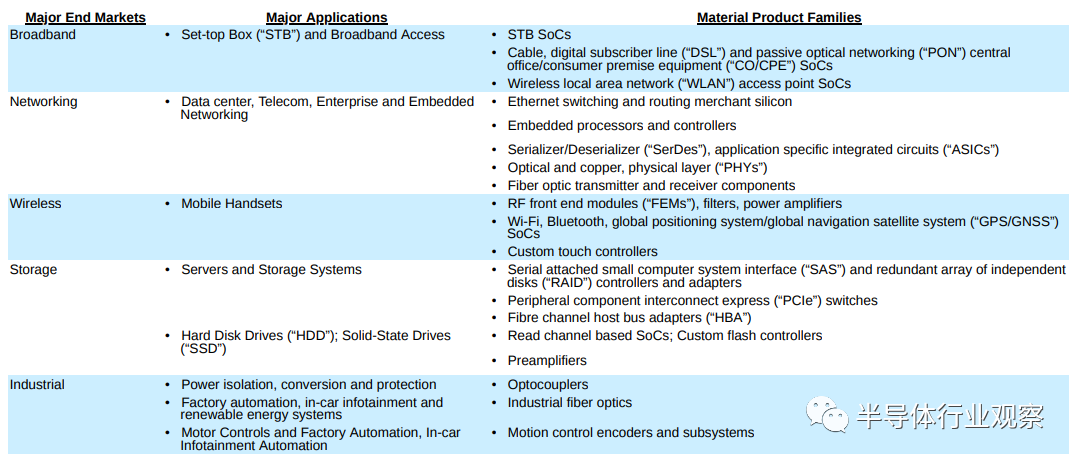

博通在財報中也表示,公司在半導體領域的開發重點是複雜的數字和混合信號CMOS器件和基於模擬 III-V 的產品,能向市場提供數千種產品,用於企業和數據中心網絡、家庭連接、機頂盒、寬帶接入、電信設備、智能手機和基站、數據中心等終端產品服務器和存儲系統、工廠自動化、發電和替代能源系統以及電子顯示器等市場。

「我們通過我們的高性能設計和集成能力使自己與衆不同,並專注於為我們認為可以賺取可觀利潤的目標市場開發產品。」博通強調。

博通在半導體市場的產品和應用市場

具體而言,博通將其半導體產品按應用劃分爲機頂盒、寬帶接入、以太網開關和路由、嵌入式處理器和控制器、SerDes ASICs、物理層設備、光纖光器件和RF等。

在機頂盒市場,按照博通所説,公司為有線、衞星、互聯網協議電視、機頂盒和地面機頂盒提供完整的 SoC 平臺解決方案。其提供的產品使全球服務提供商能夠在 STB 中引入新的和增強的技術和服務,包括轉碼、數字視頻錄製功能、更高清晰度的視頻處理、增強的網絡功能以及更多的調諧器,以實現更快的頻道切換和更多的同步錄製。藉助博通的技術,還服務提供商能夠部署一種視頻壓縮格式——高效視頻編碼 (High Efficiency Video Coding :HEVC)。作為 H.264/MPEG-4 格式的后續版本,HEVC能夠支持超高清(「Ultra HD」),通過有效地將現有網絡的容量加倍以部署新的或現有的內容來提供服務。

來到寬帶接入市場,博通能夠為 CPE 和 CO 部署提供適用於 DSL、電纜、PON 和 WLAN 的完整 SoC 平臺解決方案。博通的 CPE 設備被廣泛用於寬帶調制解調器、住宅網關以及 Wi-Fi 接入點和路由器。博通包括 DSL 接入多路複用器、電纜調制解調器終端系統和 PON 光線路終端媒體接入控制器在內的 CO 設備正在為現代運營商寬帶基礎設施提供支持。「我們的產品使全球服務提供商能夠繼續部署跨多種標準的下一代寬帶接入技術,包括 DOCSIS、G.Fast、有線數據服務接口規範、PON 和 Wi-Fi,從而為消費者提供更多帶寬和更快的速度。」博通強調。

以太網開關和路由方面,博通表示,公司的以太網是一種無處不在的互連技術,可實現高性能和具有成本效益的網絡基礎設施。我們提供廣泛的以太網交換和路由產品,這些產品針對數據中心、服務提供商網絡、企業網絡和嵌入式網絡應用進行了優化。

在數據中心市場,博通的高容量、低延迟交換芯片支持圍繞虛擬化和多路徑的高級協議。其以太網交換結構技術能夠構建支持數萬台服務器的高度可擴展的平面網絡。服務提供商基於博通技術打造的交換機產品組合能夠支持運營商/服務提供商網絡的無線回程、接入、聚合和核心中的大量服務。對於企業網絡和嵌入式以太網應用,博通提供的產品系列結合了多層交換功能並支持符合節能以太網行業標準的低功耗模式。

具體到嵌入式處理和控制市場,博通利用其 ARM 中央處理器和以太網交換技術為各種通信產品(中的高性能嵌入式應用提供 SoC 和網關。通過提供一系列出色的處理器,以在企業、城域、接入、邊緣和核心網絡空間中的各種高級設備中為數據包處理做出高性能決策。博通還為支持多代以太網技術的服務器和存儲系統提供一系列以太網控制器。

對於數據中心和企業網絡以及高性能計算應用,博通提供集成到 ASIC 中的高速 SerDes 技術。這些 ASIC 是根據個別客户規格構建的定製產品;在PHY方面,博通的高性能以太網收發器建立在專為高速網絡連接而優化的專有數字信號處理通信架構之上,並支持最新標準和高級功能,例如節能以太網、數據加密和時間同步。博通還提供一系列汽車以太網產品,以滿足消費者對車載連接不斷增長的需求。

來到射頻方面,據博通介紹,他們是率先提供商用FBAR (film bulk acoustic resonator ) 濾波器的公司之一,該濾波器提供了優於競爭濾波器技術的技術優勢,使手機能夠在當今擁擠的射頻頻譜中更有效地工作,而FBAR 技術在蜂窩手機市場中佔有重要的市場份額;博通在 Wi-Fi 和藍牙解決方案,以及基於衞星的 GPS/GNSS 移動導航接收器方面也有不錯的表現;此外,博通還有SAS和RAID控制器、HDD和SSD產品。面向工業市場,博通也能提供一系列的解決方案。

綜上所述,依賴於多個領域的多項領先產品,博通在全球獲得了高度的認可。但是,博通似乎並不滿足於只提供這些元件。這一方面與公司的多個芯片在多個市場面臨嚴峻的挑戰以及強有力的競爭有關。另一方面,隨着雲計算和數據中心市場的變化,博通變「軟」也是一個順理成章的事情。

軟件業務:更上一層樓的根本

在VMware的潛在收購上。我們必須首先明確一下,VMware長期以來一直被認為是雲計算行業最重要的公司之一。它的服務被大公司用來管理私有和公共雲網絡以及數據中心。這就可以看通博通收購這個企業的邏輯。

正如華爾街日報所説,雲通信的需求在最近幾年得到了發展。雲通信可以讓用户租用通信設備,而不是把它們放在自己的設備里。初創公司和其他不能支持內部 IT 部門的業務是雲採用者的先驅,但現在,幾乎每家公司都依賴雲服務。而VMware在混合雲領域擁有很強的的優勢。

為此富國銀行分析師表示:「我們認為,收購 VMware 將被視為具有戰略意義;這與博通專注於構建深化的企業基礎架構軟件戰略相一致。」伯恩斯坦分析師在給客户的一份報告中寫道:「收購 VMware 將使博通軟件部門的規模大約增加三倍,並使合併后公司的整體軟件組合接近 50%。」

行業觀察人士,DPU創業者黃朝波則告訴記者,隨着系統越來越複雜,所有的芯片都需要支持虛擬化。並且,隨着性能的提升,軟件虛擬化代價越來越高,要儘可能的軟硬件結合支持虛擬化,也可以説是把虛擬化下沉到硬件加速。「廣義的虛擬化,不僅僅包括Hypervisor和I/O設備模擬,也包括網絡VPC和分佈式存儲。DPU芯片,本質上就是實現整個廣義虛擬化的加速。」黃朝波進一步指出。

據黃朝波所説,VMWare是企業級IT的基礎,絕大部分企業級雲都使用的是VMWare軟件。底層芯片公司收購虛擬化技術生態公司,強強整合,從DPU芯片到系統到生態,在企業和私有云場景,基本上可以通吃。作為對比,Intel的IPU和IPDK是開源生態;NVIDIA DPU和DOCA自建(封閉)生態,而博通走的路子就是依靠已有成熟生態。

「除此之外,VMWare的虛擬化技術本身,也是全球領先。博通可以通過這次收購,引領虛擬化相關技術發展趨勢。」黃朝波告訴記者。

對於博通來説,如上文所説,VMWare並不是他們在軟件市場的第一個目標。

在2018年宣佈以 189 億美元現金收購 CA Technologies的時候,博通CEO Hock Tan 表示:「這項交易是我們創建世界領先的基礎設施技術公司之一的重要組成部分。憑藉其龐大的客户安裝基礎,CA 在不斷增長和分散的基礎設施軟件市場及其大型機和企業軟件中具有獨特定位的特許經營權將增加我們的關鍵任務技術業務組合。我們打算繼續加強這些特許經營權,以滿足對基礎設施軟件解決方案不斷增長的需求。」

而作為大型機和企業軟件的全球領導者,CA 的解決方案幫助各種規模的組織開發、管理和保護複雜的 IT 環境,從而提高生產力和競爭力。利用其在大型機和企業解決方案業務中的學習和開發專業知識,CA 能夠為客户提供跨企業、多平臺的支持。CA 的大多數最大客户都在其大型機和企業解決方案組合中與 CA 進行交易。

2019年,博通又宣佈以107億美金收購Symantec安全業務。據介紹,Symantec這部分產品線涵蓋端點安全、Web 安全服務、雲安全和數據丟失防護,基於此,他們能為其客户提供一流的集成企業安全解決方案套件。Hock Tan也指出,Symantec的企業安全業務在不斷發展的企業安全領域被公認為是公認的領導者,並開發了一些世界上最強大的防禦解決方案,可以抵禦當今不斷變化的威脅形勢並保護從端到雲的數據。

在去年,有消息披露,博通有意收斥資兩百億美元收購SAS Institute。資料顯示,這家成立於 1976 年的企業,最早是作為北卡羅來納州立大學的一個數據分析軟件項目成立的。經過多年的發展,該公司現已擴展到廣泛的數據分析和數據管理產品線,以向企業銷售分析、商業智能和數據管理軟件而著稱。但最后,SAS Institute回絕了這單交易。該公司的聯合創始人兼首席執行官 Jim Goodnight 已向所有員工發送了一條信息,他説:「我們不會出售。」 發言人進一步指出,SAS 仍然專注於進一步創新以服務其客户。

博通在軟件上的投入其實是整個半導體行業的一個重要趨勢。例如英偉達收購Excelero、Bright Computing和Cumulus Networks ,英特爾收購Granulate Cloud Solutions、SigOpt和Moovit就是其中典型的例子。

但和上述英偉達和英特爾的收購不一樣,博通在軟件上的投入幾乎都是大手筆,這是他們對軟件抱有巨大野心的一種表現,這也符合了Hock Tan對芯片業務的「悲觀」看法。在今年三月的財報説明會上,Hock Tan就曾指出,半導體行業將無法保持目前的發展軌跡,他預計芯片業務將減速至5%左右的歷史增長率。

「如果有人告訴你,不要相信,因為它從未發生過,」他當時在電話會議上説。他同時指出,那些聲稱半導體行業可以在很長一段時間內以目前的速度增長的行業領導者是在「做夢」。

正是在這種思維的指導下,Hock Tan帶領的博通正在加快走向軟件的進程。展望未來,他們拋棄一些芯片業務,相信也是無法避免的,讓我們拭目以待。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯繫半導體行業觀察。

推薦文章

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息