原創精選> 正文

ETF周報 | 中概股強勢領漲!CWEB周漲近11%,高盛仍看好中國股市

2022-06-05 19:34

編輯:Jling

1、本周美股ETF漲幅榜

股市方面,美國三大股指本周小幅回落,未能延續上周的大漲走勢,因市場依然擔憂美國高通脹;同時,投資者也擔心美聯儲激進加息以對抗通脹,進而可能令經濟陷入衰退。本周摩根大通CEO戴蒙對股市的預警,以及特斯拉CEO馬斯克將裁員10%的消息進一步助長了看空的情緒。

本周滬深股市表現穩健,因疫情好轉以及近期出爐的一系列穩經濟政策利好提振了市場的看漲情緒。深證成指全周累漲3.88%,上證指數全周累漲2.08%。

本周中概股強勢上漲,在截至6月1日的近四個交易日里拼多多累漲36%,百度漲21%,嗶哩嗶哩漲近20%,阿里巴巴漲16%。光大保德信基金國際業務部總監詹佳認為,近期中概股反彈主要是兩個原因。一是美聯儲鷹派態度略有緩和,疊加美國最新通脹數據回落,市場對未來流動性環境的展望改善,因此境外成長股總體有所反彈。二是中概股相當一部分權重股屬於平臺經濟,近期國內政策端對平臺經濟健康發展給予了支持。

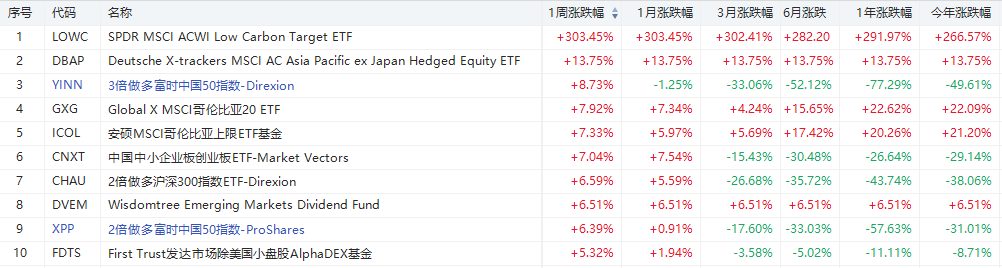

從ETF漲幅榜來看,本周漲幅居前的是做多中國指數、做多原油以及做空國債等ETF。做多類ETF中,2倍做多滬深中國互聯網指數ETF(CWEB)全周累計上漲10.51%;美國汽油基金(UGA)周累漲9.85%、2倍做多原油ETF(UCO)周累漲8.86%。而做空類ETF中,3倍做空長期國債ETF周累漲7.34%。

2、主要股指ETF

本周摩根大通CEO便警告市場做好迎接「颶風」的準備,因經濟面對的是一系列前所未有的挑戰,包括貨幣政策量化緊縮和俄烏事件。周五公佈的5月美國非農就業人口增長較4月放緩但仍優於預期,失業率企穩,勞動參與率上升,工資增長温和。

在就業超預期增長下,投資者認為美聯儲還有激進加息打壓通脹的空間、會保持收緊貨幣的步伐,市場押注美聯儲9月繼續加息50個基點的可能性增加。因此周四剛剛反彈的美股轉向下行,三大指數在本周第三日收跌,上周剛終結多周連跌就重回單周累跌之勢。標普500指數全周累計下跌1.20%;道指周累跌0.94%;納指周累跌0.98%。

不過展望后市,摩根大通策略師Marko Kolanovic在一份報告中表示,預計今年下半年美股市場將有望逐步迎來反彈。

本周漲幅居前的主要為做空股指,其中3倍做空標普500指數-ProShares(SPXU)周累計上漲3.19%,3倍做空標普500指數ETF(SPXS)周累漲2.94%。

3、區域市場ETF

區域ETF方面,本周漲幅居首的是3倍做多富時中國50指數ETF(YINN),全周累漲近9%。受一系列穩經濟政策利好支持,中國股市本周表現強勁,富時中國A50指數期貨全周累計上漲2.53%。MSCI中國A50互聯互通指數期貨亦表現亮眼,5月30日至6月3日當周累漲3.99%。

高盛策略師 Kinger Lau等此前在報告中指出,投資中國股市的理由仍然完好,高盛對中國股市維持超配觀點;該行認為MSCI中國指數未來12個月有20%上漲空間,主要原因是政策支持。盈利預計會在第三季度觸底,預計MSCI中國2022年每股盈利增長4%,市場預期為8%。

4、商品ETF

商品ETF方面,過去一周,NYMEX鉑價累計上漲8.20%。有觀點認為,本周鉑金價格上漲,主要受南非和俄羅斯供應擔憂的影響。

黃金方面本周走勢震盪,COMEX金價全周微漲0.18%。道明證券大宗商品策略全球主管Melek表示,對黃金而言,樂觀的就業數據意味着美聯儲可以繼續積極推進6月和7月加息50個基點的計劃,這令黃金承壓。如果數據在很長一段時間內保持堅挺,工資水平繼續向好,金價可能會跌破1800美元。

商品ETF漲幅榜方面,本周漲幅居首的是鉑金ETF(PPLT),全周累計上漲6.43%。

能源ETF方面,本周漲幅居首的是美國汽油基金(UGA),全周累計上漲9.85%。

能源方面,本周油價延續了上周的升勢,因美國的夏季出行高峰期來臨,支撐了油價上漲。另外,歐盟各成員國領導人同意禁止超過三分之二的俄羅斯石油進口,對包括匈牙利在內的堅持反對石油禁運的內陸歐盟國家做出了讓步。歐委會主席馮德萊恩指出,由於德國和波蘭已承諾放棄經由管道輸送石油,該禁令將在今年年底前有效削減約90%從俄羅斯進口到歐盟的石油。

本周美油累計上漲3.30%,布油累漲3.87%,連漲六周,繼續刷新截至2月11日一周連漲八周以來最長連漲周。NYMEX 7月汽油期貨本周累漲8.7%,連漲兩周。

美國汽油亦錄得大漲。美東時間6月4日美國汽車協會公佈的數據顯示,每加侖汽油的平均價格已飆升至4.81美元。GasBuddy石油分析主管帕特里克·德哈恩預計,全美平均油價將達到每加侖5美元的可能性越來越大,而且最早可能在6月17日達到。

此前備受關注的歐佩克+會議決定小幅增產(增產幅度僅相當於全球需求的0.4%),Oanda高級市場分析師Ed Moya表示,該決定將讓整個夏季期間石油市場保持供應緊張狀態。美國5月就業增長超過預期,表明經濟持續增長,將提振原油和成品油需求。

5、一周市場觀點

高盛:預計新興市場資產將在美元觸頂后跑贏世界其他地區

高盛認為,新興經濟體的股票、債券和貨幣勢將得益於美元潛在觸頂。高盛策略師Caesar Maasry和Jolene Zhong指出,一項關鍵的美元指標自5月中旬高點以來已下跌近3%,預示着發展中市場將出現反彈。發展中市場通常在美元周期性觸頂后的幾個月中跑贏世界其他地區。「美元疲軟周期往往有利於新興市場資產。」他們在周四致客户的報告中寫道,並指出MSCI中國指數以及東南亞新興市場有吸引力。

美聯儲鷹派高官:如果通脹不降温,可能支持9月加息50個基點

美東時間周五,作為美聯儲鷹派的克利夫蘭聯儲主席梅斯特稱,非農就業報告強勁,薪資增長小幅緩和;其仍傾向於支持在6月和7月分別加息50個基點。如果通脹沒能回落,其將支持FOMC在9月份進一步加息50個基點。

貝萊德:美聯儲面臨兩難局面,但仍青睞美國等發達市場股票

全球最大的資管公司貝萊德在每周報告中稱,目前的股價在很大程度上反映了不斷惡化的美國宏觀前景和美聯儲的強硬立場。展望未來,貝萊德表示將繼續增持股票、減持債券,但目前已經降低了風險資產頭寸。

經濟活動重啟的勢頭依然強勁,尤其是在美國。因此,貝萊德認為未來不會出現衰退,更青睞發達市場的股票,尤其喜歡那些擁有強勁現金流和資產負債表的公司。若美聯儲對經濟踩剎車的風險成為現實,並引發實質性放緩,則將對股市更加悲觀。

小摩策略師:美股今年有望收復失地

摩根大通策略師Marko Kolanovic表示,美股市場預計在今年下半年開始逐步復甦,但由於市場已適應美聯儲的鷹派態度,標普500指數仍不會有太大變化。Kolanovic團隊認為,接近歷史最低點的風險資產依然值得投資,鑑於美國消費市場穩健增長,多國重新開放,經濟將不會出現衰退。

6、下周關注

未來一周,美聯儲將進入6月FOMC會議前的靜默期,數據方面重點關注周五的美國5月CPI數據,這是美聯儲6月決議前最后一份通脹報告。目前市場希望知道美國通脹是否正在迎來拐點。此外,中國5月CPI年率、美國6月密歇根大學消費者信心指數初值等數據也值得留意。

事件方面可關注美國財長耶倫對美國下個財年預算的想法,另外,世界銀行和經合組織將公佈經濟展望報告。

公司方面聚焦蘋果公司開發者大會(WWDC22),以及蔚來汽車、嗶哩嗶哩等公司將公佈的財報。

更多詳情速戳:一周財經日曆 | 蔚來、B站財報重磅來襲!友和集團本周上市

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?