原創精選> 正文

華盛資訊Simon:半年淨利預增超100倍!「甩鍋」暴露的風險,或遠不及潛在的機遇

2022-07-14 11:24

作者:Simon

這兩天市場發生了一些比較「有意思」的事情。

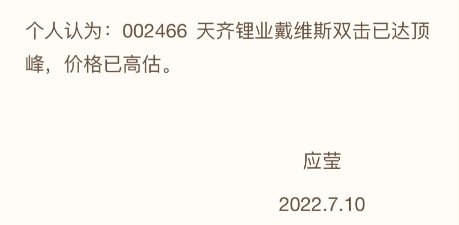

先是「總舵主」徐翔的夫人——應瑩女士,發表了對於A股市場的一些個人評論,其中在最后點名了市值超2000億人民幣的鋰業巨頭——天齊鋰業,認為其價格高估了。

來源:應瑩微博

而彼時,天齊鋰業A股也正創出了復權后的股價歷史新高,其H股也信心滿滿地定價在招股區間上限。

不料單憑應瑩的一句話,天齊鋰業A股在隨后的7月11日一度直接跌停,7月13日盤中一度下跌超5%,3個交易日最大跌幅逼近20%。而今日(7月13日)H股上市首日,也明顯受到情緒壓制,盤中一度跌超11%。

無獨有偶,昨日(7月12日)新能源車龍頭企業比亞迪股份,也遭遇了「無妄之災」:股價盤中一度暴跌近14%,收盤下跌近12%。今日盤中再度走低,股價勢創近2個月新低。

消息面據港交所數據顯示,截至7月11日,花旗銀行席位的比亞迪股份H股數量升至3.886億股,較上周突增約2.25億股。市場認為這可能是巴菲特旗下的伯克希爾所持有的股份,這一操作或暗示巴菲特欲減持比亞迪。

比亞迪持股情況 來源:Wind

儘管比亞迪方面正式迴應稱未見任何股東減持,但根據業內人士的分析,這種變化可能有兩種原因:一是減持流程還沒走完,因此比亞迪方面未看到相關數據;二則是巴菲特將股份借給相關的對衝基金來進行沽空操作。

但令人擔憂的是,無論是哪種原因,對比亞迪股價短期走勢都可能不利。

天齊鋰業股價跌了,市場找到應瑩「背鍋」;比亞迪股價跌了,市場又精準地找到了巴菲特「背鍋」。但這種甩鍋,並不能掩蓋市場的某些恐懼。

一、萬億比亞迪、千億天齊鋰,市場真的有點「恐高」

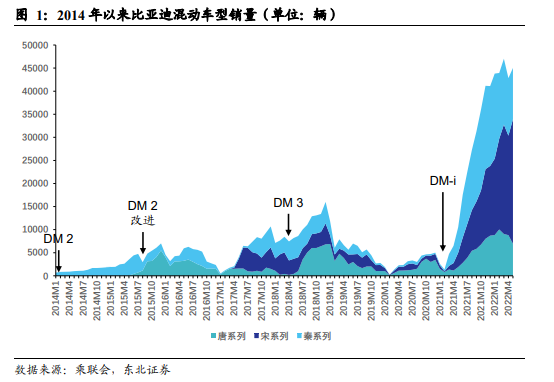

新能源車產業鏈無疑是這兩年「最靚的仔」,而比亞迪則是下游車企中最具代表性的企業。尤其在去年推出了具備燃油經濟性、高性價比的DM-i超級混動技術的車型后,銷量迅速爬坡。2021年,三款DM-i車型秦Plus、宋Plus和唐分別實現11.4萬、8萬和4.8萬的銷量。到2022年,DM-i車型繼續放量,6月DM車型銷量超過64000輛。

在重新定義混動之后,比亞迪在純電技術和車型銷量上,也保持領先。早在2011年,比亞迪第一代純電平臺e1.0就伴隨着e6車型推出實現了三電關鍵部件的平臺化。到2021年9月,比亞迪發佈純電平臺e3.0,實現了整車架構平臺化,兼具智能、高效、安全、美學四大特點。

此外,比亞迪在電池技術上的創新誕生了CTB刀片電池,進一步簡化了車身結構和生產工藝,將電池上蓋與車身底板進一步合二為一,使得車型性能指標得以更好發揮。伴隨着比亞迪純電車型全系搭配刀片電池,以及e3.0平臺車型上市,比亞迪純電車新一輪強勢周期或打開。2022年6月,比亞迪純電車型銷量超過69500輛,同比增幅超過240%。

來源:東北證券

也正是如此強勁的銷量和不斷開拓的領先技術,使得比亞迪在資本市場受到追捧。比亞迪A股股價在5月10日-6月10日的一個月內上漲近50%,市值也一度突破了萬億人民幣大關。

但與此同時,新能源車市場方興未艾蛋糕巨大,比亞迪崛起的同時,競爭對手們也如雨后春筍般飛速成長。外有特斯拉、內有蔚小理哪(吒)零(跑)等新勢力正不斷分食新能源車市場。比亞迪在當前銷量領先的情況下,也承受着巨大的被追趕壓力。加上自身不斷的高投入以支持研發和產能擴張,比亞迪的盈利能力也並未穩定。

比亞迪近10年扣非淨利潤參差不齊 來源:Wind

在比亞迪市值達到萬億人民幣的情況下,其pe估值也一度逼近300倍,在已經盈利的車企中,也只有特斯拉能與之媲美。國內知名的汽車製造商如廣汽集團、吉利汽車等,其pe估值也不過20~30倍。

但大多數觀點認為,對於諸如比亞迪、特斯拉這樣營收高速增長的企業來説,我們並不能像對傳統企業一樣,用pe指標去估值,而至少應該使用ps指標。確實,從這個角度來看,比亞迪當前的滾動ps僅不到4倍,遠低於特斯拉,甚至還低於三大新勢力。所以,作為高速增長的新能源車企,比亞迪並未被高估。

來源:Wind、華盛通整理

但也正如前面所説,比亞迪一方面面臨高額的投入,一方面面臨強勁的競爭,未來的營收、利潤增速可能會放緩。東北證券預計,2022-2024年公司的汽車業務營收同比增速為112%、45%和29%,呈明顯放緩趨勢。好的方面是,毛利率則可能由19%進一步提升至21%,慢慢走上「高質量」賺錢之路。

不過在相對脆弱的宏觀環境下,市場的情緒也同樣薄如蟬翼。國內股市已經經歷了一輪不小的反彈,比亞迪和天齊鋰業都一度創出歷史新高,「恐高」變得很正常,且高位獲利了結的需要、對未來增長減速等擔憂,都助長了這波殺跌。而不管巴菲特也好,應瑩也罷,都只是一個導火索而已。

二、鋰業龍頭天齊,真的達到「戴維斯雙擊頂峰」了?

首先科普一下,什麼是戴維斯雙擊?

戴維斯雙擊指的是在低市盈率(PE)時買入股票,待成長潛力顯現后,以高市盈率賣出,這樣就可以獲取每股收益(EPS)和市盈率(PE)同時增長的倍乘效應,這種投入策略就叫「戴維斯雙擊」。

重點有兩個,一是低PE,二是成長。從天齊鋰業A股的情況來看,當前其動態市盈率約為37倍,確實已經不算低了。另一家鋰業巨頭贛鋒鋰業,則相對較低,約為24倍。

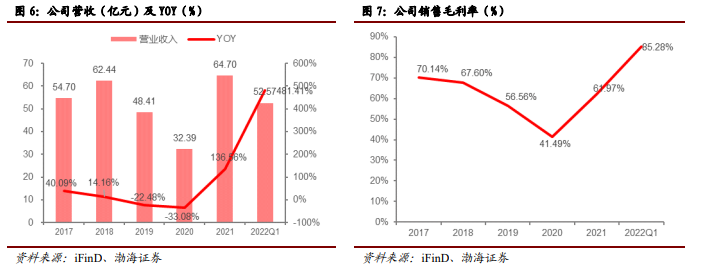

但是自2021年以來,鋰業公司的成長性卻值得探討。單從營收來看,天齊鋰業在2022年Q1即達到了52.57億元的收入,同比暴增481.41%。而其銷售毛利率,更是大幅升至85.28%,可謂相當賺錢。

來源:渤海證券

但作為「資源型」公司,這與鋰價的波動關係巨大。2019年起鋰行業景氣度下行,鋰價大跌,導致公司在2019年鉅虧近60億元。而隨着自2021年起新能源車市場爆火,鋰價則開啟了大漲之路。天齊鋰業也在2021年扭虧為盈,實現歸母淨利潤約20億元。到今年Q1已實現歸母淨利潤33億元,遠超去年全年表現。

來源:渤海證券

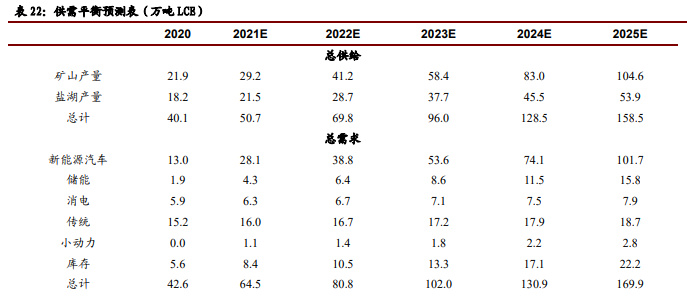

鋰價如此大的漲幅前所未有,這也意味着能源行業的變局是大勢所趨。當下新能源車、消費電子、儲能等行業對於鋰的需求持續旺盛,尤其是新能源車和儲能行業的發展前所未有。渤海證券預計,2022-2025年全球鋰供需呈持續偏緊狀態,供需差分別為-11/-2.4/-11.4萬噸LCE。這也意味着,鋰價的中樞可能維持高位,並不會出現大幅下跌。

來源:渤海證券

再説天齊鋰業公司本身,鋰鹽產量位居全球第四,碳酸鋰產量則是全國第一,是毫無疑問的龍頭公司。當前公司鋰鹽產能約為4.48萬噸,而正在建設的產能預計可以將中期產能擴張至11萬噸/年。渤海證券預計,隨着公司產能不斷擴張,預計2022-2024年天齊鋰業的營收將達到290.2/346.3/372.8億元,同比增長278.7%/19.3%/7.6%。預計歸母淨利潤將分別達到136.01、163.57、175.16億元,對應當前股價,其pe僅10倍出頭。

這意味着,其潛在的成長性當前仍處於較為明確的狀態,這種確定性將覆蓋當下並不算低的pe水平。而所謂的戴維斯雙擊,或並沒有全部達到頂峰。

三、AH股溢價明顯,港股天齊鋰業或存在機會

在港上市首日一度大跌超11%的天齊鋰業,最終仍錄得平收。排除競價可能出現綠鞋護盤的情況,盤中也肉眼可見資金搶貨。據華盛證券統計,日內資金淨流入高達1.91億港元,其中主力資金更是大幅淨流入超過2億港元。

來源:華盛證券

雖然發行價位於招股區間頂端,但相對於A股來説,當前天齊鋰業港股仍具有將近50%的折價。在行業長期確定性較高的情況下,作為鋰業龍頭的天齊港股,存在較高的性價比。

不過公司的短期風險也需要注意,特別是本次香港上市主要是爲了籌資還債,使得公司存在一定的財務風險。但鑑於公司當前超高的業績彈性,財務風險可能很快得到化解。據天齊鋰業7月14日發佈的公告,上半年淨利預增96億-116億人民幣,同比增長約11089%至13420%。就問夠不夠炸裂?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?