原創精選> 正文

財報前瞻 | 業績連續爆雷,奈飛這次能借《怪奇物語》翻身嗎?

2022-07-19 21:50

- 奈飛(NFLX) 0

編輯:Nicole

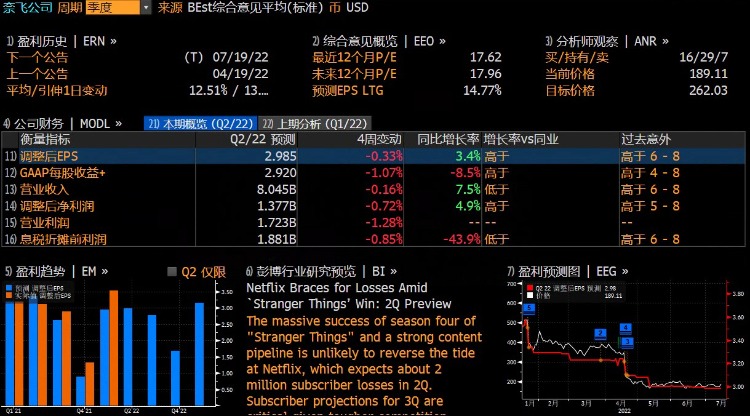

流媒體巨頭奈飛 $NFLX 預計將在本周二(7月19日)美股盤后時段(北京時間周三)公佈其2022年Q2財報。據彭博分析師平均預期,2022年Q2奈飛營收約為80.4億美元,同比增長7.5%;調整后淨利潤為13.77億美元,同比增長4.9%;調整后的每股收益為2.985美元,同比增長3.4%。

年內奈飛在前兩次公佈財報時,當日股價均受業績拖累暴跌:

- 1月21日,奈飛於前一日盤后公佈了2021年Q4財報,股價重挫21.79%

- 4月20日,奈飛同樣於前一日盤后公佈今年Q1財報,當日股價暴跌35.12%

如上圖所示,奈飛年內兩度出現斷崖式跳水。截至上周五收盤,奈飛股價年內累跌68.61%,較其52周最高價累計回調約73%。

一、股價兩度大跳水年內累跌近70%,奈飛這次有望翻身嗎?

整體來看,當前華爾街分析師對奈飛此次財報的預期較低。在目前研究覆蓋奈飛的44位賣方分析師中,有30位在過去三個月的時間內陸續降低對奈飛業績的預測,同期內沒有一位分析師提高了對奈飛Q2的收入預期。

此外,奈飛年內頻繁裁員的舉動也是令市場對其財報預期不高的因素之一。當地時間6月23日,奈飛再次裁減約300名員工,而就在約一個月之前,奈飛剛裁員150人。

回看奈飛年內兩次財報爆雷,主要原因離不開奈飛訂閲用户數流失,此次用户數量預計仍將是市場關注的重點,同時奈飛的牽手微軟后的增長前景,也是市場討論的熱點:

1、《怪奇物語4》大火,或助力奈飛扭轉用户流失頹勢?

針對此次Q2財報,彭博分析師預期奈飛將在全球流失約200萬訂閲用户,並認為亞洲可能成為二季度增加用户最多的地區,一致認為是52.3萬。

近期,奈飛最新一季《怪奇物語》大獲成功引發市場廣泛討論。據奈飛在當地時間7月5日公佈的數據,《怪奇物語4》已經突破了10億小時的里程碑,受歡迎程度僅次於去年大火的《魷魚遊戲》。

不過彭博分析師認為,《怪奇物語》第四季恐怕並不太可能扭轉奈飛的頹勢,同時指出奈飛還面臨競爭對手的重重考驗,例如亞馬遜將在今年9月推出史上最貴劇集:單集製作成本超5800萬美元的《指環王》,流媒體爭奪用户的競爭正變得越來越激烈。據Whip Media的2022年流媒體滿意度報告,奈飛在流媒體用户中的感知價值排名最后。

除了原創內容外,市場還擔憂當前可能的經濟衰退和美元匯率的衝擊,將擠佔奈飛的盈利空間。

2、牽手微軟向廣告屈服,奈飛前景如何?

儘管奈飛頹勢頻顯,但公司仍在不斷尋找出路,先后推出打擊共享賬户、共享密碼等措施。4月,奈飛宣佈計劃推出更便宜的廣告支持服務。近期,奈飛終於宣佈將推出含有廣告的訂閲模式,並將微軟指定為其全球廣告銷售和技術合作夥伴。

針對奈飛和微軟牽手的戰略,投資機構Needham高級分析師Laura Martin認為,奈飛沒有選擇廣告巨頭谷歌或是NBC環球母公司康卡斯特,反而選擇了在廣告業務領域經驗相對不足的微軟,這可能是奈飛在為尋求微軟收購做長期準備。

Martin預測這項服務可能最終在2023年第三季度纔會落地。這即意味着短期內投資者可能難以見到雙方合作帶來的效益,不過仍然可以關注此次才財報電話會議中管理層對此次合作的前瞻信息。

儘管當前雙方合作纔剛剛開始,但已有機構表示奈飛此次計劃可能不會成功。據MIDiA Research最近在7月5日發表的文章,奈飛的用户可能會對公司向廣告支持的層級轉向不太看好,因為據該公司的研究,奈飛用户中「不希望在任何類型的(付費)視頻服務上有廣告」的比例高於調查中「加權的消費者平均值」。換句話説,以當前奈飛的用户偏好來看,其廣告服務推出后,用户註冊率上升幅度可能沒有公司預計的那麼好。

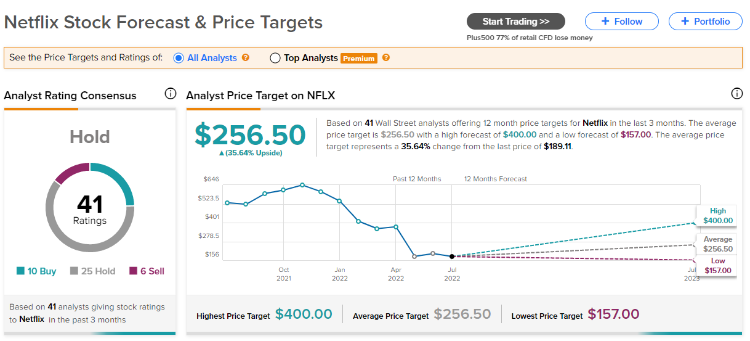

二、大行評級一覽:高盛建議「賣出」,大摩下調目標價

據TipRanks評級網站,當前華爾街共有41位分析師的評級覆蓋奈飛,其中包括10個「買入」評級,25個「持有」評級,6個「賣出」評級。分析師對該股的平均目標價為256.5美元,較其最新股價有35.64%的潛在上漲空間。

從具體大行觀點來看:

1、高盛

觀點:維持奈飛「賣出評級」,目標價186美元

高盛分析師Eric Sheridan在上周三(7月13日)表示,「通過分析奈飛運營趨勢的大量數據源,我們仍然能夠清楚地看到,在疫情后的增長正常化時期,奈飛依舊深陷泥潭。同時,行業競爭正在加劇。」他預計奈飛的「需求環境疲弱」,第二季度淨新增付費用户恐怕停滯不前甚至下降。他還指出,奈飛應用程序下載量已經顯示出下滑趨勢。

2、摩根士丹利

觀點:予「與大市持平」評級,下調目標價至220美元

摩根士丹利分析師Benjamin Swinburne將對奈飛的目標價從300美元下調至220美元,並在該公司發佈季度報告前維持對該股的持股觀望評級。他認為,不斷增加的宏觀不利因素促使消費者縮減在流媒體方面支出,因此對奈飛淨增量和利潤率的共識預期可能存在風險。該分析師補充説,預計流失率上升和美元走強將對奈飛下半年的業績產生影響。

3、UBS

觀點:維持「中性」評級,目標價降至198美元

瑞銀分析師John Hodulik在上周五(7月15日)表示將奈飛目標價格從每股355美元降至198美元,對下半年的展望持謹慎態度。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%