熱門資訊> 正文

觀點 | 開局 50bp,歐洲央行的鷹派立場能維持多久?

2022-07-22 08:28

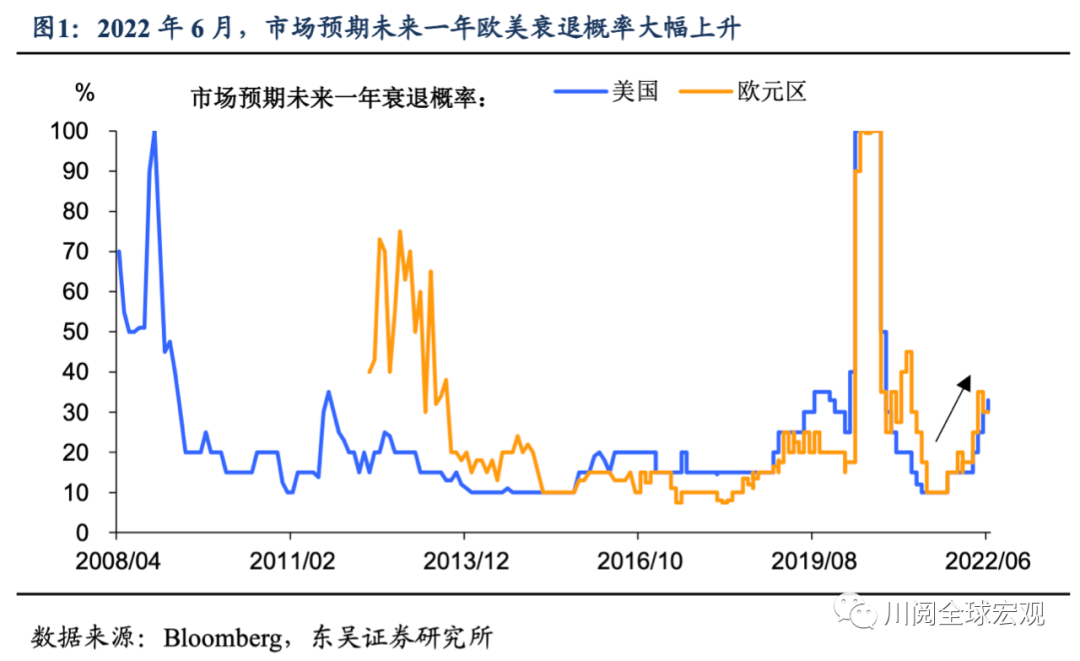

2022年7月歐洲央行議息會議迎來11年來首次加息,並以超市場預期鷹派的50bp開局,顯示出其對抗通脹的決心,消息公佈后歐元兑美元跳升90點。同步推出的還有「反碎片化」新工具——「傳導保護機制」TPI,以減緩加息下邊緣國家國債遭拋售所造成的資本市場波動。展望下半年,在俄羅斯斷供天然氣的下行風險下,歐元區通脹可能面臨階段性飆升,經濟或於四季度便步入衰退,屆時爲了拯救經濟,歐洲央行大幅加息的步伐或將放緩。

近期歐洲各國政府對俄羅斯可能切斷天然氣供應的擔憂升溫,歐洲經濟運行的不確定性增加。根據IMF數據,2021年6月以來,俄羅斯對歐洲的天然氣交付量已下降了60%。俄烏衝突是影響歐洲經濟的核心外部變量,若俄羅斯作為反制裁措施斷供歐洲天然氣,導致本已回落的大宗商品價格迎來新一波上漲,將既推升通脹,又引發衰退。

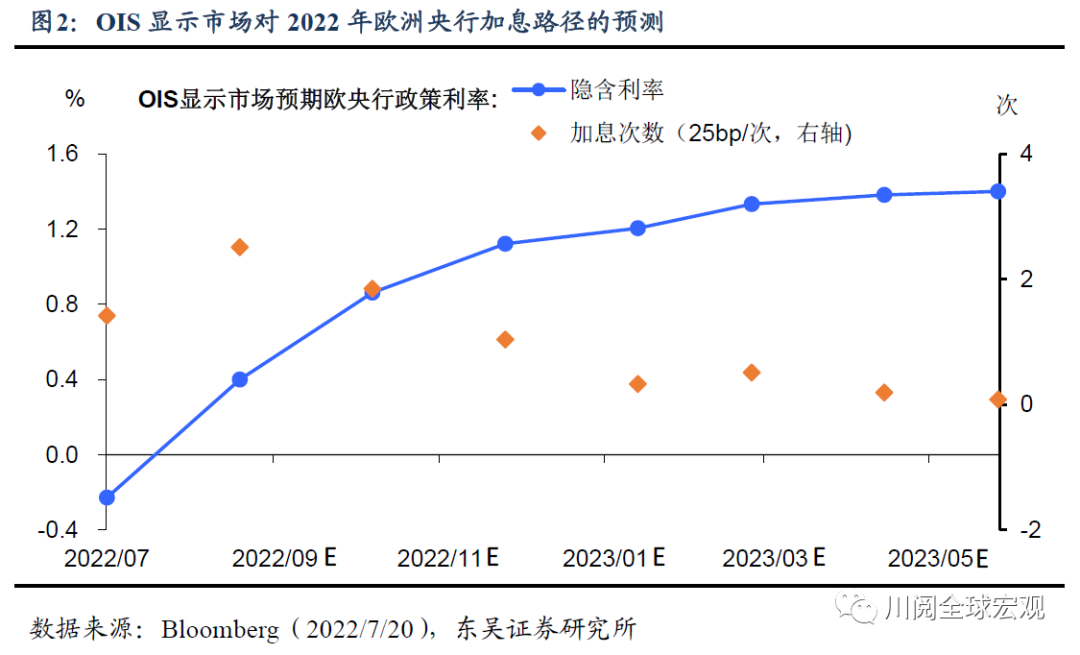

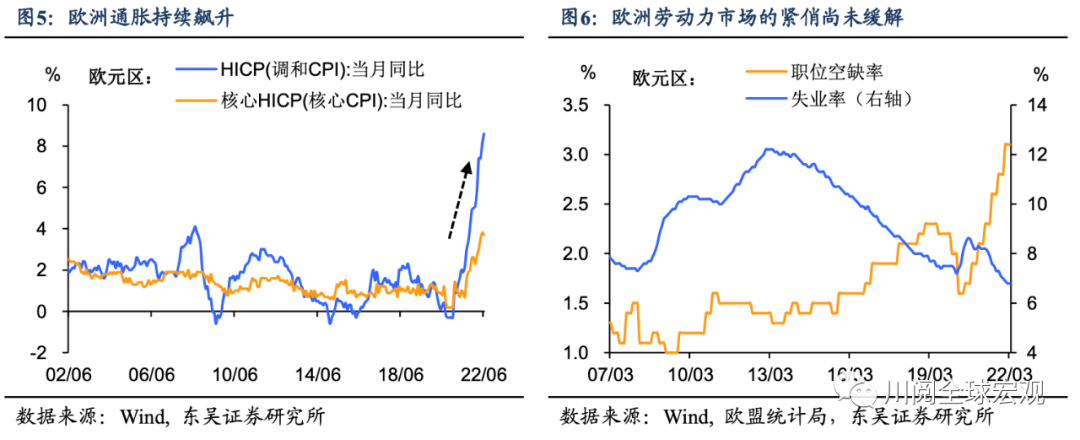

在此背景下,后續歐洲央行的加息節奏會是怎樣的?通脹、通脹預期和薪資增速外,上述的天然氣供應也是重要因素。2022年6月歐元區CPI同比升8.6%,飆升動能不減,爲了壓制通脹,歐洲央行或在后續議息會議上連續大幅加息。OIS顯示市場預期在基準情形下,歐洲央行將在9月和10月的會議上各加息50bp,並在12月放緩至25bp(圖2)。

但俄羅斯斷供天然氣的下行風險下,歐洲經濟將陷入温和衰退,儘管短期內通脹將迎來上行,但爲了拯救經濟,歐洲央行或在9月之后暫緩加息步伐,暫停加息或對加息幅度進行調整。

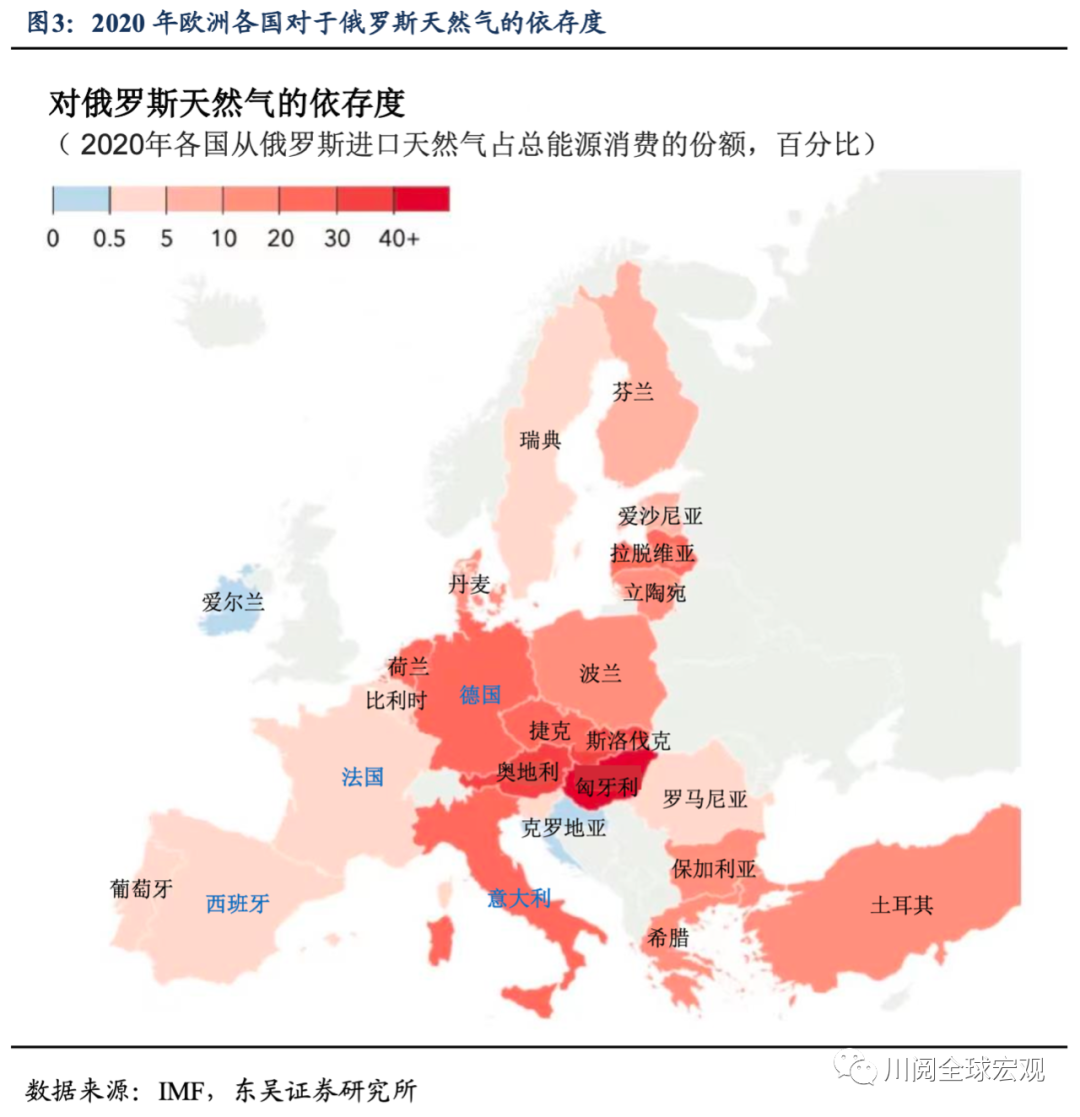

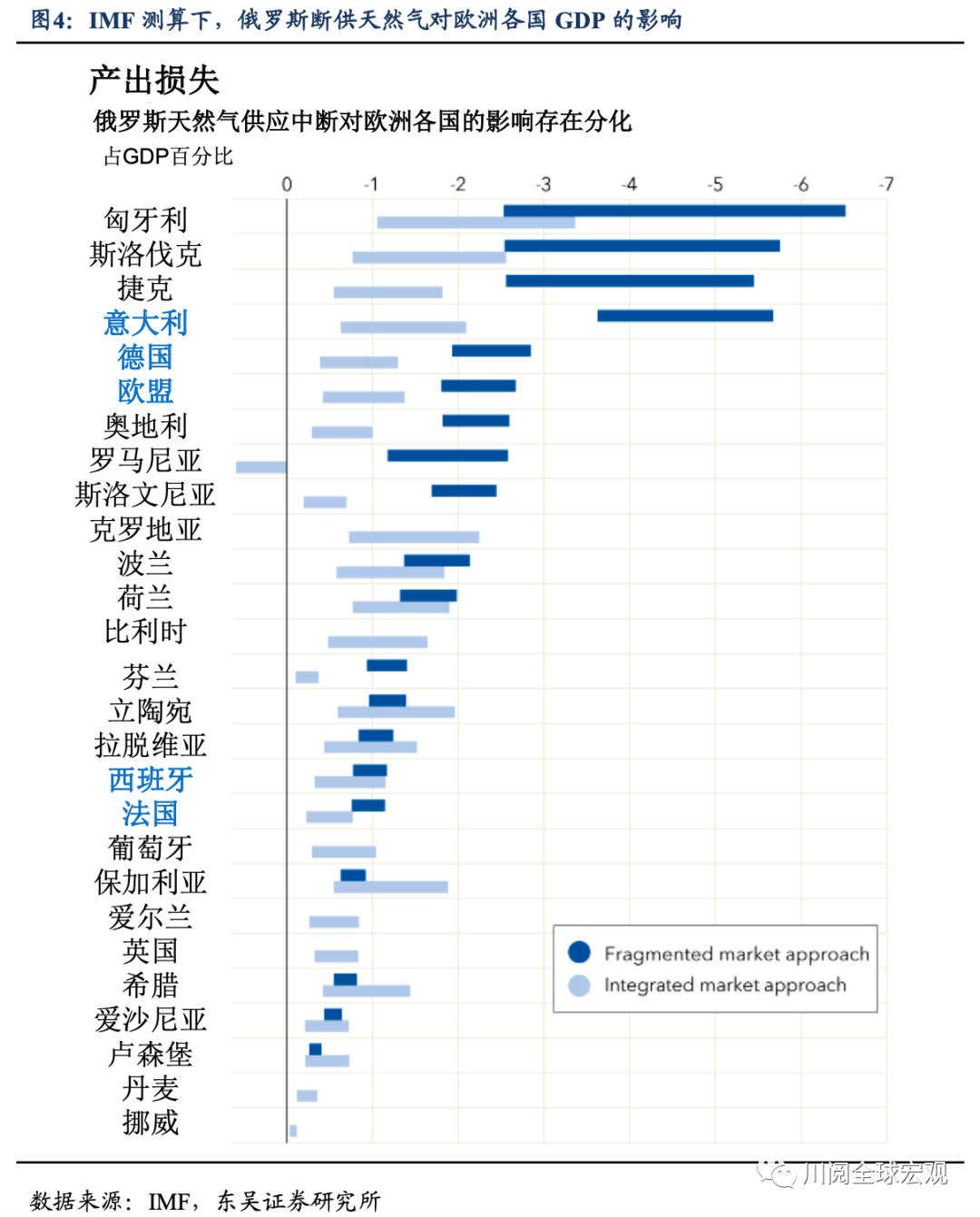

從經濟基本面的維度來看,歐洲各國對俄羅斯天然氣依存度不同,導致斷供天然氣對各國經濟的影響存在分化。如圖3-圖4所示,主要國家中,德國和意大利對於俄羅斯天然氣的依賴程度要比法國和西班牙高一個檔位,鑑於短期內可替代的天然氣供應商有限,斷供對德意二國GDP的拖累也更大。

儘管歐洲經濟前景面臨較大不確定性,但通脹飆升、就業市場火熱倒逼歐洲央行加速收緊貨幣政策(圖5-圖6)。

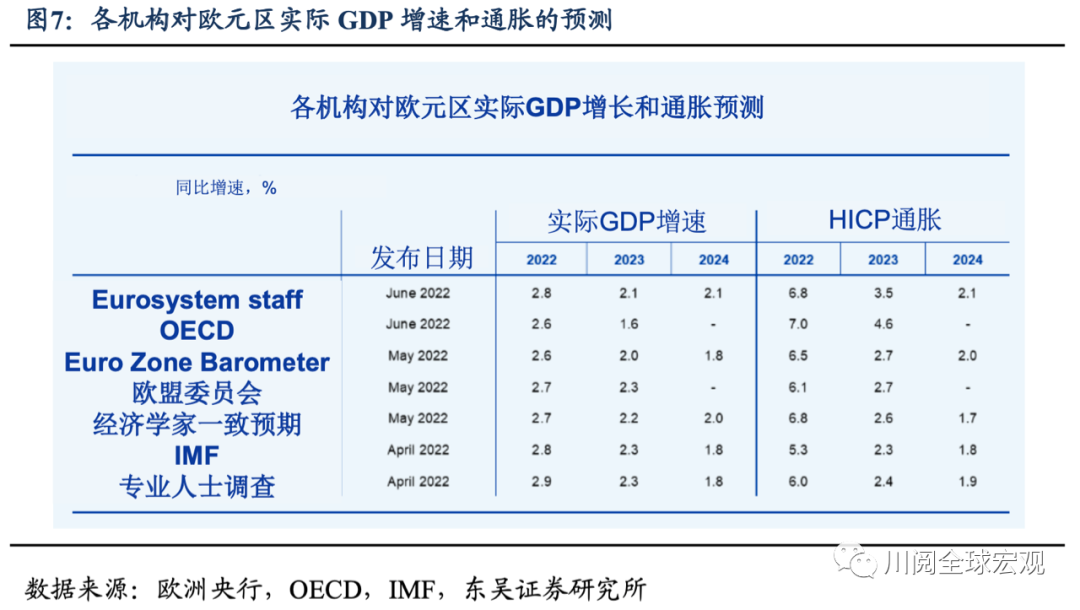

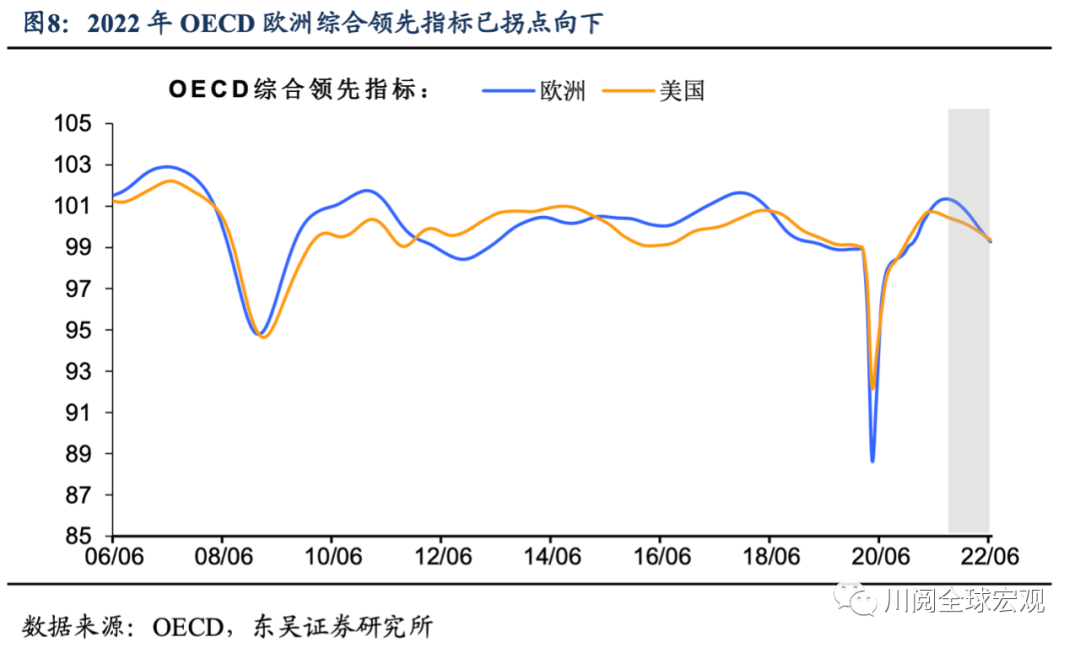

4月以來,各機構普遍調降對歐元區實際GDP增速的預測,調升對於其通脹的預測(圖7)。從OECD綜合領先指標來看,雖然美國指標的拐點先於歐洲指標,但是后者的下行斜率更大。如此看來,儘管歐洲央行的加息周期滯后於美聯儲,但鑑於歐洲經濟前景比美國更悲觀,歐洲可能先一步陷入衰退(圖8)。

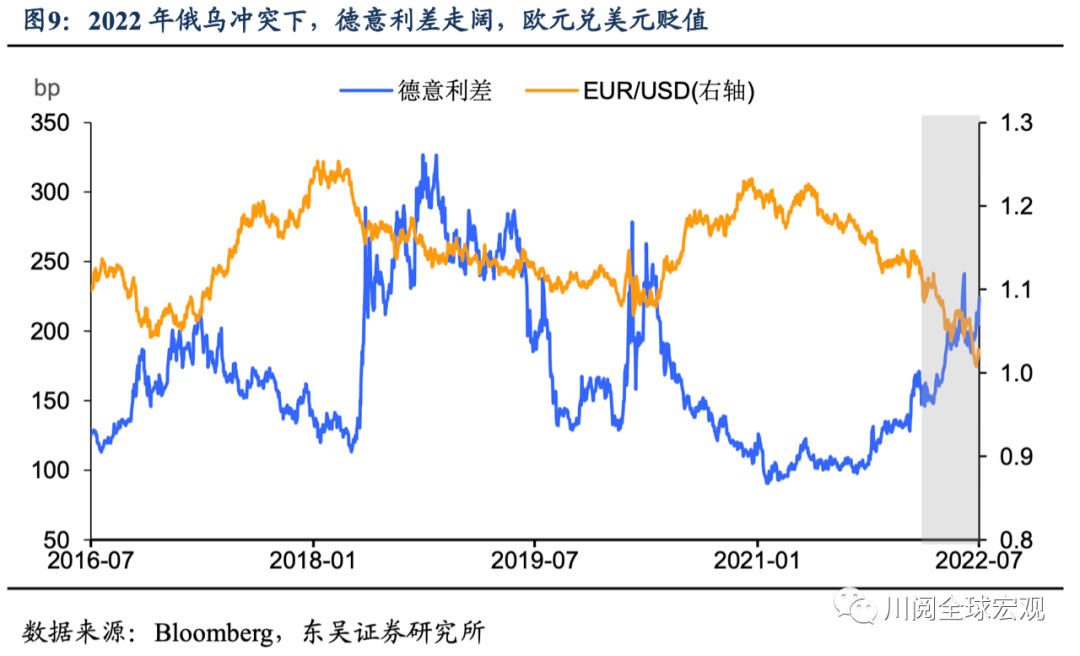

除了面臨在壓制通脹和經濟衰退間的權衡,歐洲央行還要兼顧加息下歐洲經濟「碎片化」的風險,使得其比美聯儲等眾多央行的任務更加艱鉅。歐洲經濟體內部存在分化,而經濟增速放緩、通脹高企和俄烏衝突的複雜環境下,需要避免加息下金融條件的收緊對意大利等較弱邊緣經濟體造成過大的壓力,從而引發另一場主權債務危機。如圖9所示,俄烏衝突下,德意利差已經走闊至超200bp,接近2020年疫情爆發時的水平,而加息對於意大利經濟的衝擊可能導致德意利差進一步走闊。

維穩的考慮下,7月會議上歐洲央行推出新的「反碎片化」工具TPI。該工具旨在確保貨幣政策向所有成員國的順利傳導,以配合貨幣政策的正常化。貨幣政策收緊的過程中,邊緣國家國債可能遭到拋售從而導致收益率飆升,而「反碎片化」方法或被用於有針對性地購買邊緣國家國債,從而避免其與核心國家國債利差的走闊幅度超出基本面的差距。

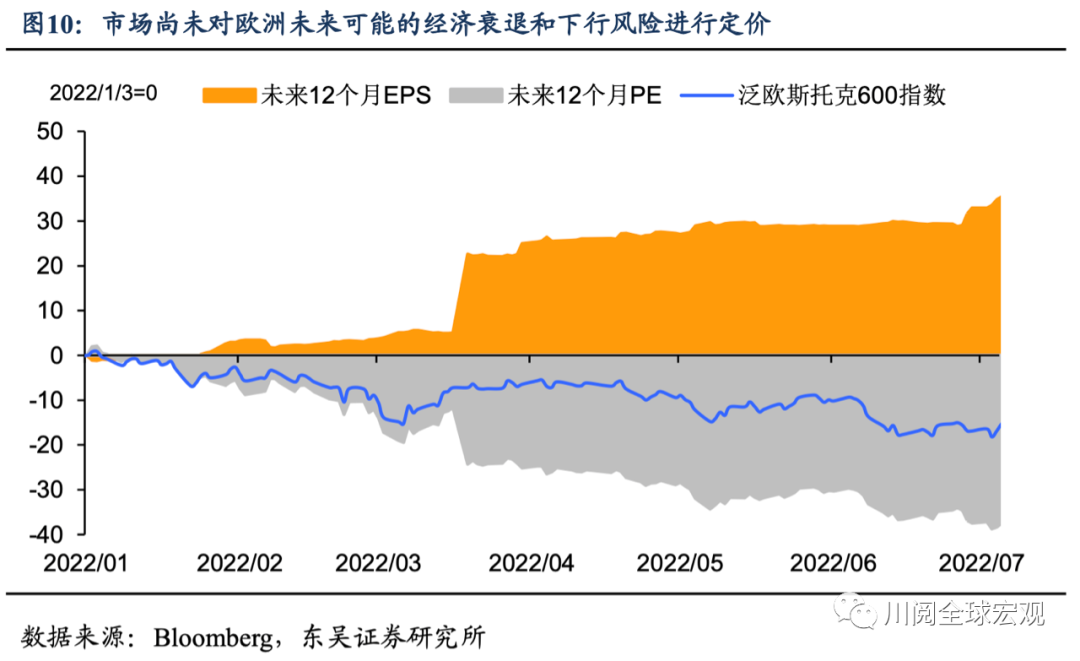

而反觀資本市場,與美國類似,市場尚未對歐洲經濟衰退和下行風險定價。2022年開年以來,歐洲股市的調整為估值回調所致,盈利增長尚未被下修(圖10)。考慮到難以規避的經濟衰退,以及俄羅斯斷供天然氣和意大利政局動盪的下行風險,我們認為歐洲股市的調整尚未結束。

風險提示:新冠病毒變異導致疫苗失效,確診病例大爆發導致歐洲經濟重回封鎖;俄烏局勢失控造成大宗商品價格劇烈波動

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息