熱門資訊> 正文

三張圖讀懂萬億比亞迪供應鏈

2022-07-26 02:01

文|高雅

製圖|張可、鄭燦城

編輯|彭孝秋

去年5月的最后一天,寧德時代市值第一次站上10000億元。

今年6月中旬,比亞迪也首次站上萬億市值,成為中國車企里第一個破萬億公司。雖然兩者相隔了整整1年,但明顯比亞迪的風頭更盛。乃至一度有不少投資者喊出「比亞迪會是下一個豐田」。

那麼,背后究竟是什麼在支撐着比亞迪?爲了弄明白這個問題,36氪做了大量研究、網狀分析了600余家供應鏈公司,以及曾在比亞迪深圳坪山工廠深度探訪了兩天,希望能給出清晰解答。

一、萬億市值背后,比亞迪的簡單與複雜

萬億比亞迪在今天的畫像長什麼樣?第一次走進比亞迪深圳坪山工廠時,年輕人們一定會被撲面而來的比亞迪氣息感染——

在每天的上班高峰期,可以看到比亞迪工廠方圓3公里範圍內,滿眼都是穿了比亞迪工服的員工,他們在這個佔地267萬平方米的產業園區內習作,可以乘坐雲軌去食堂吃飯、在地標性建築六角大樓里迎來送往、並穿梭在整個園區不同製造環節的各個車間里,整齊劃一、井然有序體現的淋漓盡致。

與大多數傳統工廠不同的是,比亞迪人保持着一種晝夜更迭的規律感,比如常有工作十余年的員工、穿梭於比亞迪工廠主門所在的道路就取名為比亞迪路。而在這樣的日復一日中,鮮有人意識到的是,這家市值剛剛突破萬億的公司,員工數量也快要達到23萬了。

員工數量龐大,是比亞迪留給外界規模大最直觀的。畢竟,和隔壁同樣市值萬億的寧德時代比起來,后者的員工數量不過5萬,而這個數字,僅比比亞迪的研發人員數量多一點點。

另一個體現比亞迪規模大的則是業務全面:不能簡單的用「車企」二字來概述比亞迪,「比亞迪」這個名字頻繁的出現在新能源汽車產業鏈的上、中、下游中;同時,比亞迪系的各種業務也滲透進了光伏、新能源和消費電子這三個不同領域。

除了規模大以外,另一個圍繞比亞迪的形容詞是增速「快」。按照新能源車最新的銷量數據,比亞迪今年上半年的銷量超過64萬,已經比去年全年的銷量還要多了。這一銷量也讓業內感到極具突破性——其搶佔了特斯拉長期霸佔銷量榜首的位置,成爲了全球新能源車銷量最高的車企。按照特斯拉上半年的全球交付總計56.4萬的數字來看,這比比亞迪少賣了8萬輛。

該數字一出,幾乎是新能源重注者的狂歡:業內此前停留在暢想層面的,中國市場在新能源汽車上彎道超車機會真的開始有了實際的註腳嗎?無論是新能源車企、還是產業鏈上下游,抑或是新能源概念下的材料、基礎設施,以及服務商們都看到了一個更大的曙光點。

不可否認,工廠停工斷產、供應鏈斷裂或是出現該逆轉性局面的原因之一,在3月上海的疫情中,特斯拉完全停產了 22 天。據特斯拉上海工廠一季度產能估算,這期間特斯拉相當於少生產了4萬輛。但這也側面印證了,比亞迪產業鏈的分佈更具分散性、遍佈於全國不同地區,這也意味着更能規避風險的能力。

此前,在新能源車開始加速市場滲透率的2020-2021,如果提及新能源新秀們相比傳統車企的不足在哪里?36氪聽到的回答中,有人説是品牌效應,有人認為是成熟程度,而實際上這些因素均可以總結為傳統車企們多年來深耕的完善供應鏈體系。

這是比亞迪的優勢。做電池起家,在具備了幾乎完整的汽車產業鏈佈局之后,比亞迪以一個擁有成熟供應鏈的「新能源堅持者」形象來到了新的階段。4月,比亞迪全面停產燃油車,成為全球首家停售燃油車的傳統汽車製造商,此刻的比亞迪身上,已經交匯了「新」與「舊」、「傳統」與「新能」等多個標籤。

難以簡單的形容比亞迪,這家帶着23萬員工數量跑到第一名的車企,也有一些奪冠底氣和未實現恐慌的複雜感。下文中,我們將通過對比亞迪產業鏈的拆解,來看這家萬億新秀的竟與未竟。

二、需求狂飆中,補齊產能

儘管銷量猛增,但比亞迪今年仍是供不應求的狀態。

6月,比亞迪董事長王傳福在股東大會上説,比亞迪在手的訂單超過50萬輛且不斷增加,交付周期要5到6個月之久。

需求飆升速度確實比造車速度更快,今年6月未交付的50萬訂單量,在去年9月時,還僅為16萬輛,這就可以看得出消費者對比亞迪的熱情。因此,不少想提車的車主苦等不到,只能選擇豐田、本田和日產等日系品牌做替代,按照未來汽車日報的報道,下單與退單之間的比例大約為4:1,即賣4量、丟一輛。

比亞迪也確實在擴充產能,按照比亞迪財報,去年比亞迪產量為73.75萬輛,今年的目標是150萬輛,翻了一倍多,但也完成了四成。

問題是這樣的需求和產量之間「甜蜜的煩惱」應該怎麼趕上?答案藏在工廠里。

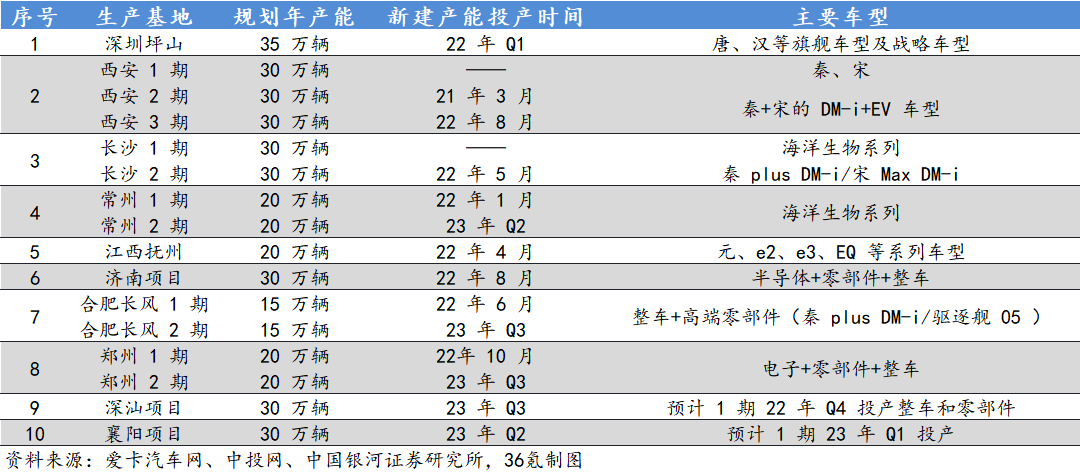

加大馬力提升產能一定是比亞迪現階段的重點,從今天比亞迪在中國10大整車生產基地來看,幾乎每一個產業基地都處於擴大產能的狀態。

拆分來看,這10大分別位於深圳、西安、長沙、常州、撫州、濟南、鄭州、深汕、襄陽和合肥。其中,深圳坪山工廠為比亞迪漢+唐兩款車型的生產基地,按照2021年的數據,月產能約為2-2.2萬輛,全年原有產能為20萬輛。不過,目前深圳基地正在擴產中,預計全年可以新增15萬輛的規劃產能,合計爲35萬輛;

比亞迪 生產基地

西安基地是比亞迪秦+宋的生產基地,去年滿產狀態時的月產量數據為5.5-6萬輛。西安基地也新增了兩條產線,分別為佔地2890畝的新能源汽車零部件產業園和預計今年8月投產的西安基地三期。如果新增產能順利,西安基地全年總產量將達到90萬輛;

長沙基地新增規劃產能為30萬輛,加上原有一期產能30萬輛,規劃產能也到了一年60萬輛車的規模。比亞迪海洋生物系列就在長沙生產,新增產能主要用於秦plus DM-i和宋Max DM-i;

常州基地一期和二期的產能均為20萬輛每年,主要負責海洋生物系列的生產,二期預計於明年第二季度投產,投產之后每年規劃產能可以達到40萬輛;

撫州基地為收購大乘乘用車所得,原規劃產能為20-25萬輛每年,生產車型為元、e2、e3、EQ等系列車型;

濟南、合肥、鄭州和深汕也均為新能產能,佔地面積分別為3000、3918、4000、5000畝,對應新增規劃年產能分別為30萬輛、30萬輛、40萬輛和30萬輛,最晚的規劃投產時間也只是給到了明年第三季度,足見需求的緊迫。

有趣的是,這四個新增產業基地均為「零部件+整車」均可生產的模式,這也可以體現出新產線對於「供應鏈本地化」的傾向性;

最后,規劃產能30GWh動力電池+30萬輛整車的襄陽生產基地也在今年上半年宣佈開工,順利的話也將在明年Q1建成投產。

雖然實際產能能力與規劃相比會存在一定不足,但按照2022年的年底可以實現的規劃產能來説,比亞迪可以實現290萬輛車/年的產能目標,這比比亞迪2022年銷量目標150萬輛要高出了近一倍。

更為重要的是,這種分散性的佈局就如同把雞蛋放在不同籃子里,即使出現單一區域產能跟不上的問題,也能讓比亞迪不同的工廠得以分散風險。

與比亞迪2020年60萬輛、2021年73.75萬輛的產量相比,新能源時代的比亞迪近乎是處於狂奔中的增長狀態,4月,比亞迪更是做出減法,宣佈正式停產燃油車,成爲了國內第一家停產燃油車的傳統車企。

我們習慣於聽到 「汽車電動化會是中國市場超車機會」 的説法,而這個判斷的前提,一個是汽車架構的變革、另一個就是中國市場巨大的C端體量。

毫無疑問,比亞迪狂奔的產量,與新能源的變革機遇並肩前行,爭的是市場、也是下一個時代的主導旋律。

三、垂直供應鏈下,補齊智能化

為什麼比亞迪的員工數量這麼多?

用人力來拆車,鋪更多人力自己造,幾乎是寫在比亞迪發家史上的基因因素。

企業發展史上,最早比亞迪造車的方法就是逆向研發,這就不得不用到人海戰術。按王傳福所説,當年爲了進入汽車行業,比亞迪購買了50多輛全球二手車進行拆解。從電池廠商轉向造車的時候,比亞迪也用的是「買買買」模式,先后收購了秦川汽車和北京吉普的吉馳模具廠,用於補全比亞迪在汽車產業鏈上缺失的部分。

因此,當時一句常被業內用來評價比亞迪垂直整合能力的原話是:「除了汽車輪胎和玻璃,比亞迪幾乎具備所有核心零部件的自主研發生產能力。」

分佈在比亞迪垂直產業鏈不同的環節中的員工,是比亞迪製造的支柱,但同時也讓比亞迪的高人效成為問題。如果人效高不能在單一的比亞迪內部被解決,那麼方法論就有兩種,一種是變得更加智能化、減少人力成本;另一種是走向外部服務更多客户,讓整體的比亞迪變得更大。對於比亞迪來説,是在這兩個方向上同時努力着。

2019年,比亞迪先后成立了5家弗迪系公司,分別是弗迪電池有限公司、弗迪視覺有限公司、弗迪科技有限公司、弗迪動力有限公司、弗迪模具有限公司,幾乎覆蓋了新能源車的核心製造部分,這也被看作是比亞迪產業鏈開始走向對外的一個可能性節點。

同時,也讓我們看到了比亞迪的垂直供應鏈體系里,到底有多大程度可以實現自給?以搭載了刀片電池的比亞迪漢為例,我們對該車的產業鏈進行拆解。

我們通過將新能源汽車的架構拆分為動力系統、電氣總成、智能聯網、空調系統及熱管理、底盤系統、車身及內外飾和通用件七個部分,可以發現動力系統全部零部件可以實現自供,但部分仍需依靠外採,這包括:

比亞迪漢供應鏈

電器總成的11個零部件中,8個可以實現自供,帶傳動式電動助力轉向BD-EPS、低速報警器行人提醒系統、TPMS胎壓監測仍需依靠外採,分別來自採埃孚、曲阜天博電器和瑜捷電子;

動力系統的自給自足能力更高,13個零部件均可以實現自供,不過發動機冷卻模塊ECM、排氣系統、增壓器、混動DCT和MNS連接器仍需外部供應商支持,他們分別來自馬勒、佛吉亞、寧波豐沃、重慶藍黛和莫仕;

通用件是自供率最低的部分,全部依靠外採,比亞迪的供應商合作公司為温州深極和阿雷蒙。不過這類零部件往往可替代程度較高、可獲得性較強,選擇外採的方式也許更利於成本控制;

另一自給率較低的地方則是智能聯網系統,僅DiPilot智能駕駛輔助系統可以實現自供,12.3寸液晶儀表是自供+外採的模式,自動泊車系統、語音助理3.5和汽車天線分別來自德賽西威、科大訊飛和深圳天麗。

這也正好符合外界對比亞迪的畫像的認知:需要補上智能化的短板。在智能化方面,比亞迪研究院雖然擁有千人規模,但研發成果更多是車機系統Dilink,最近的消息是比亞迪計劃自主研發智能駕駛專用芯片、開始招募BSP技術團隊,可見比亞迪在智能駕駛上的發力。

就像比亞迪董事長王傳福在股東大會上説,「新能源汽車的上半場是電動化,下半場是智能化,比亞迪在智能化領域,會像在電動化領域一樣,將所有核心技術打通,並進行充分驗證。」

通常來説,選擇外部供應商的原因有兩種,一種是「人有我無」,只能通過外部助力才行;另一種則是外部合作的方式更便宜。而對於汽車製造業來説,需要考慮的另一個因素是,選擇外採之后,核心話語權是否仍在自己手中,這也正是供應鏈體系選擇「網狀佈局」還是「縱向深入」的原因。

在比亞迪的垂直供應鏈體系中,成熟度較高的是動力系統、通用件外採更在於可獲得性強,而智能聯網方面,比亞迪正在努力。

四、供應鏈本土化趨勢里,補齊全球市場

事實上,比亞迪產能跟不上狂飆的需求,除了需求增長過快的主因,也和需求的區域性預判有關。

比如部分地區提車的速度要更快,是基於比亞迪前期市場調查的結果,當時認為重慶、天津、湖南、江蘇、廣西等地的消費者對插電混動車型的接受程度較高。

因此,在垂直供應鏈體系下,市場預判的準確性幾乎可以是能否快速響應的預測試。也就是説,儘管製造的風險被分散了,比亞迪零部件的調動也會更分散一些,這就導致很難達成快速響應。

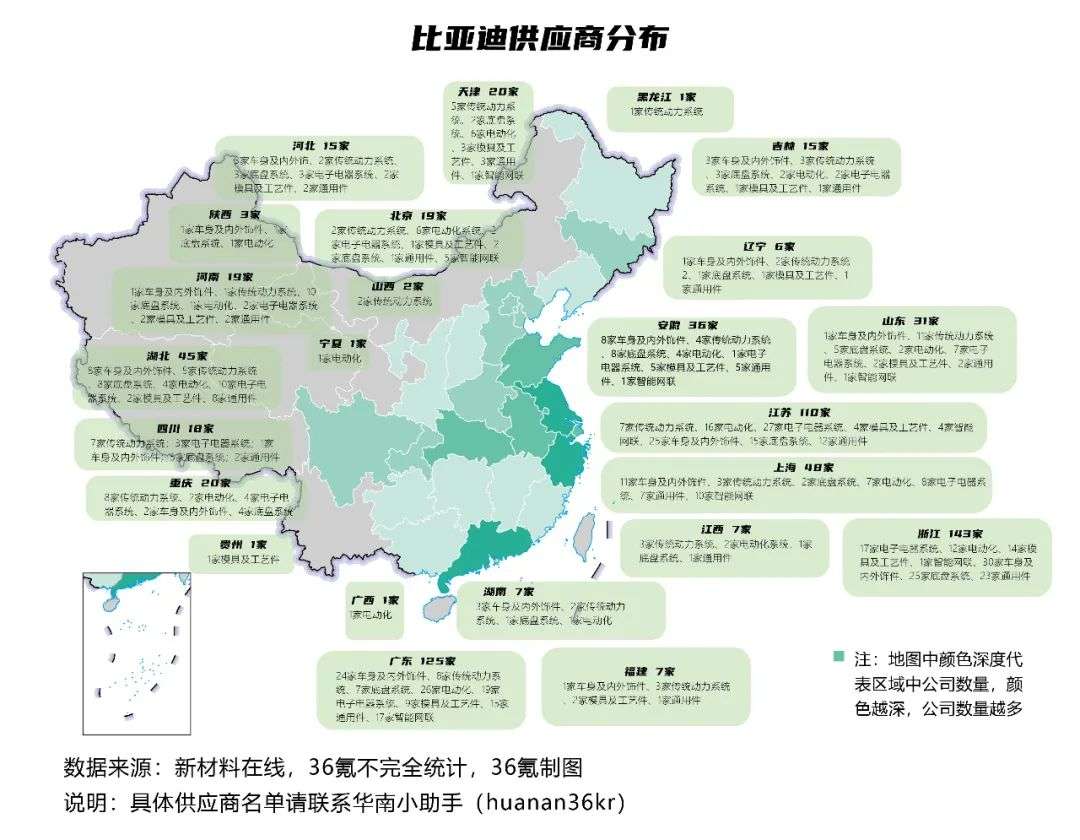

我們對比亞迪供應鏈的全景圖進行拆解發現,這樣佈局全國範圍內的大盤子也對物流體系提出了較高需求。

比亞迪供應商分佈

雖然比亞迪的零部件遍佈全國,但主要產地仍以珠三角和長三角為主。在廣東省,有125家比亞迪供應商企業,浙江省和江蘇省分別有143家和110家。分佈狀態也較為平均,廣東省佔比最多的企業為電動化類、車身及內外飾件類、電子電器系統類和智能網聯類企業;

浙江省和江蘇省也呈現了相似的樣貌,電動化類、車身及內外飾件類、電子電器系統類佔比較多,不過和廣東省的差異點在於,后者的智能網聯類企業也較多、而前者的通用件企業密佈。

智能網聯類供應商數量較車身內外飾件、傳統動力系統、通用件、底盤系統、電子電器系統相比,可以用「緊俏」來形容,比亞迪供應鏈中的智能網聯企業只有40家,而上述其他類型企業的數量均在百家左右。

因此,在全國廣泛佈局的比亞迪產業鏈中,智能網聯供應商佔比最多為廣東省(17家)、其次則是上海(10)家,如果按照比亞迪的需求來説,比亞迪的10個生產基地想要獲得隨時可用的零部件,就需要首先拿到以廣東、上海為主的供應商們備的貨。

換句話説,比亞迪的新能源車生產,也再次回到了一個連接供應鏈的物流體系問題。

生產一輛車需要10000多個零件,即使是自供程度高的比亞迪,也需要提前預判、有效備貨、分攤風險。對於這樣難度的生產佈局,豐田曾提出JIT 模式(Just-In-Time,準時生產),即追求0庫存,零件隨到隨叫,儘可能減少備貨成本。

這個方法看似能夠規避風險,卻同時喪失了最有可能搶佔市場的機會成本,對於急需搶佔市場、擴充產能的當下,更是尤為需要爭分奪秒。

汽車生意沒有真正完全的自給自足,事實上,汽車生意是貿易保護主義的主要戰場,也一直最具全球性色彩。這一精細化運作的供應鏈體系,在全球的任何一個角落里都沒有完全絕對優勢。正如以電池起家的比亞迪,仍需要跑到非洲去收購動力電池上游所需的鋰礦。

不過,這些問題可以認為是比亞迪長期堅持的垂直產業鏈優勢中的小插曲。比如上文中提到的人效高低,再如經常被拿出來和特斯拉對比的毛利率,還有智能化趨勢下,比亞迪的追趕速度是否足夠等等,都是比亞迪仍需面對的挑戰。

而整體上説,在今天這場中場戰役中,比亞迪仍是階段性的獲得了勝利。《日經新聞》説汽車生產模式正在從以削減成本為核心的Just in Time變為防患於未然的 Just in Case,那麼此時對「供應鏈」更大的話語權就是幾乎相當於核心掌控力。

可以預見的是,「垂直供應鏈」優勢在未來很長一段時間將會佔據上風,那些面為未來未能解決的焦慮,也在有方法論的指導下不斷被填補着。跑到了最前面的位置,比亞迪的戰略更穩健、但也稍顯臃腫,目前正是向前猛衝,也同時化繁為簡的好時機。

上周,比亞迪宣佈正式進入日本乘用車市場,亮相了元PLUS、海豚和海豹三款車型。王傳福説:「比亞迪經過27年對綠色夢想的堅守,全面掌握了電池、電機、電控和車規級芯片等全產業鏈核心技術。今天,在日本消費者的支持和期待下,我們帶着新能源乘用車來到日本。」

這家只有新能源車的傳統車企,以高性價比、強產量、國際化的企業形象,站到了上一代汽車霸主的土地上。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

春節休市提醒 | 港股除夕下午休市,大年初四開市;美股下周一休市一日

千億資金需求下 OpenAI本周在ChatGPT上線廣告

華盛早報 | 美股、金銀全線暴跌,納指跌超2%!韓國人再度掃貨中國股票,大舉買入MINIMAX、瀾起科技;節前央行1萬億元買斷式逆回購來了

美國聯邦貿易委員會:蘋果新聞偏袒左翼媒體、打壓保守派內容

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

道指「一枝獨秀」連創新高!特朗普喊話還能翻倍,輪動行情下如何平穩「上車」價值股ETF?