原創精選> 正文

華盛資訊Desmond:美股醫藥2天1.6倍?別急上車,一個簡單實用的模型,幫你看清邏輯!

2022-07-27 22:51

編輯:Desmond

一、狂歡!消息面點燃醫療醫藥

隔夜美股市場繼續倒騰醫藥醫療。

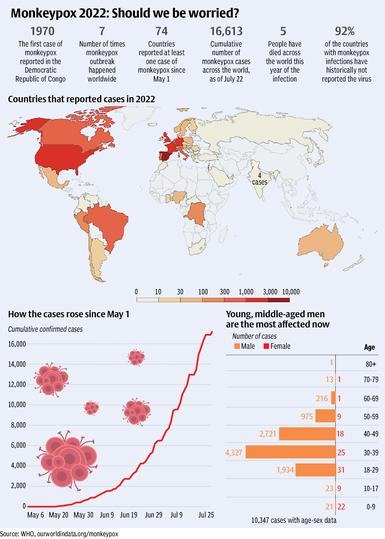

尤其是猴痘概念,有的個股差點2天2倍,GEOVAX LABS累漲超160%,Tonix製藥控股累漲超42%,SIGA Technologies累漲超43%。

消息面上的刺激最直接。世衞組織針對猴痘疫情發出最高級別警告,將其列為「國際關注的公共衞生緊急事件」,意味着猴痘疫情與新冠同級。在這之前,全球只有6場疫情得到了相同「待遇」。當地時間7月25日又有美國媒體報道,拜登政府考慮宣佈猴痘疫情為衞生緊急事件,並將指派專員負責全美疫情的部署工作。

前天咱大A相關個股表現也不錯,猴痘相關概念的華仁藥業、博暉創新等個股20cm漲停;肝炎、新冠檢測、新冠藥等題材活躍。不過在昨天,醫藥醫療稍微有些熄火。

但這不影響長期的邏輯。

二、機會?資金長線佈局的依據

長線上看,短線下跌説不定是不錯的上車機會。

眼下至少有券商這麼認為,而且有資金也是這樣操作和佈局的。

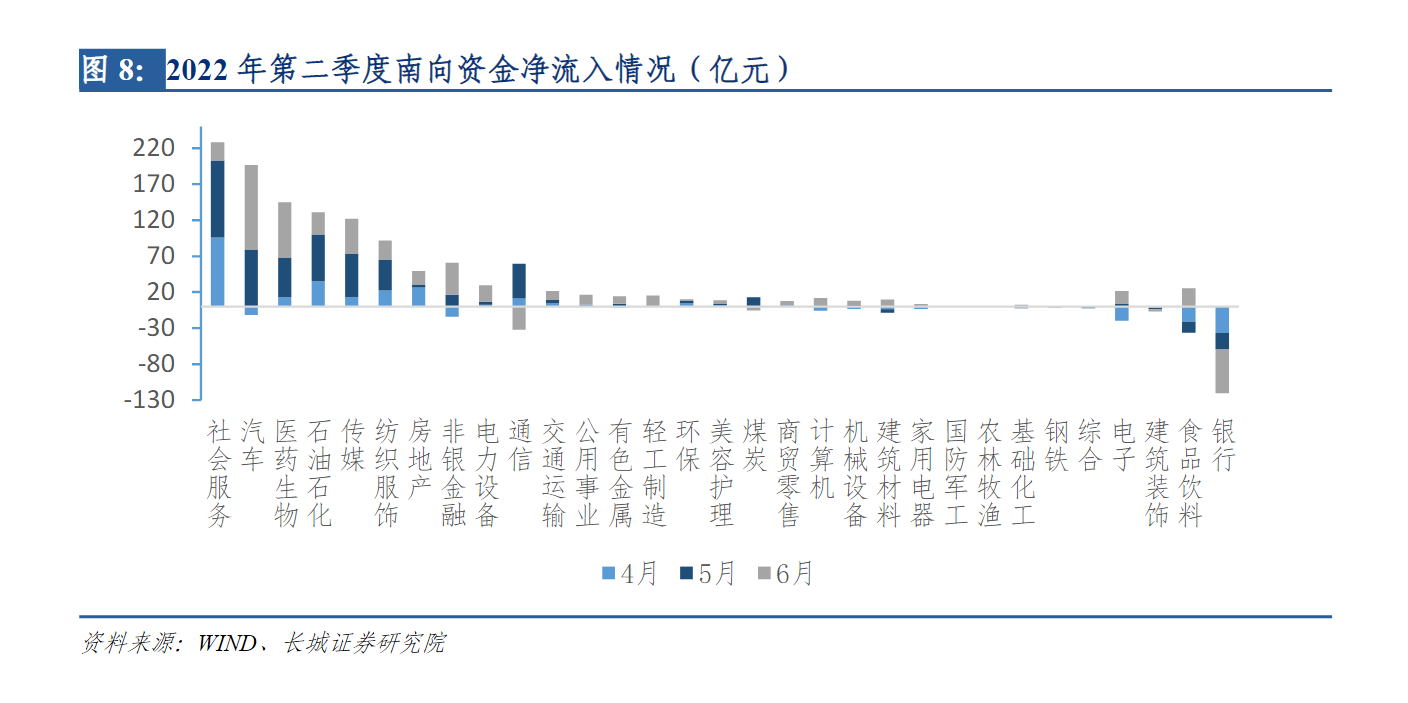

長城證券最近發佈的研究報告説道,港股醫療保健板塊相比於A股生物板塊更具有彈性,從近期南向資金流入趨勢來看,醫療保健板塊交易情緒較為高漲,結合集採的落地以及國內政策端對生物醫藥產業的扶持,港股醫療保健板塊估值有較大概率能夠得到進一步拔升。

這份報告認為,從近五年A股生物醫藥板塊和H股醫療保健板塊在標準化后的走勢來看,在利好的刺激下H股醫療保健板塊往往能表現出更好的彈性。比如從4月27日到現在,恆生醫療指數上漲了26.27%,A股醫藥生物指數上漲15.45%,4月、5月、6月港股生物醫藥板塊南向資金淨流入分別為13.12億元、55.01億元、76.73億元,反映出投資者信心的提升,產業政策利好不斷釋放。

而資金看好的背后,醫藥醫療的商業邏輯依然是穩固的。

就行業整體邏輯而言,伴隨中國人口老齡化加快,生物醫藥板塊的需求端會得到較大提升;而防疫常態化也將修復產業供給端。

同時值得一提的是,內地市場的經濟基本面目前看來還算不錯。

貨幣政策已傳導至信用端。

大洋彼岸的美聯儲則是繼續加息,結合全球貨幣供應的縮量,以及消費意願下滑導致的通縮,外圍市場資金存量是相對不足的。

內地市場的貨幣政策,伴隨着中下游製造端成本壓力減小的了關預期,開始對信用周期回升產生推力。經濟基本面上,6月經濟迎來較強修復,政策與疫情左右下半年經濟走勢。尤其是消費端上,多地推出支持醫美等行業的消費政策,例如就在昨天下午,深圳印發促進大健康產業集羣高質量發展的若干措施指出,鼓勵發展醫療美容產業。這樣的情況下,利潤的壓力會不會更小呢?理論上是會的。

而且經營環境的改善,為企業容易擴大再生產、實現淨資產增長提供了前提。於是6月份社融數據超出市場預期,新增5.17萬億元,同比增加10.8%,為歷史同期最高值,其中政府債新增8676億元,社融口徑下人民幣信貸新增7409億元,是社融新增的主要來源。

隨着內地與香港市場金融互聯互通的加速,內地資金有望向港股市場溢出。加之以港股大量醫藥股錨定中國市場經濟基本面,在全球經濟衰退預期抬升的情況下,有望吸引部分避險資產押注相關標的。

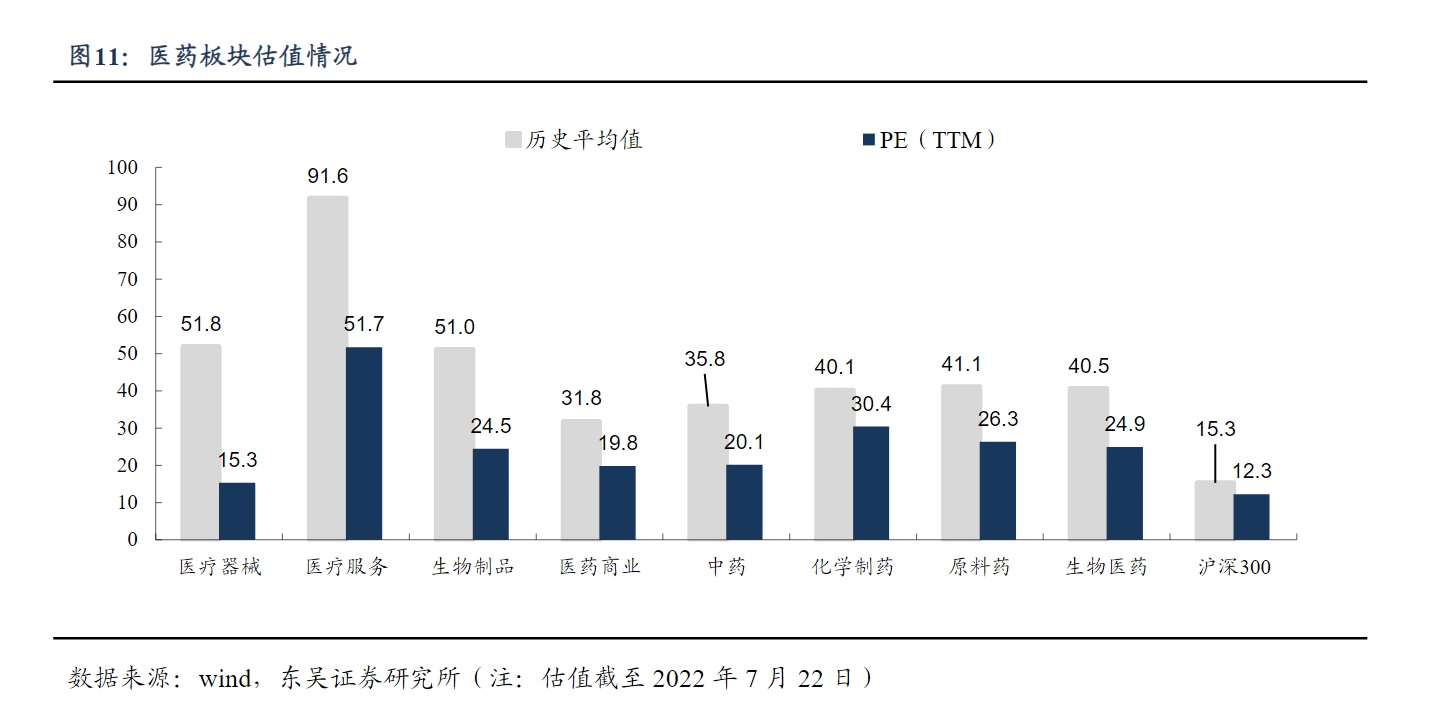

東吳證券則是展望2022Q3,認為寬基有望加配醫藥板塊。

具體來説,2022年初至今醫藥指數漲幅為-17.57%,相對滬指的超額收益分別為-3.36%。眼下醫藥板塊估值比較具有吸引力,22年整體估值約25倍PE,接近十年估值底部。

其次,醫藥板塊被公募基金嚴重低配,低位醫藥板塊有需要得到修正內在驅動;而且醫藥板塊2022Q3業績增長的確定性較高,尤其消費醫療方向更加明確。

美股市場則是另外一套利好邏輯。

無論是新冠疫情還是猴痘疫情,對外圍市場的衝擊似乎都不會很快消退。尤其是最近一直在蔓延的猴痘疫情,最先是在5月7日在英國發現,然而拖了2個多月,世衞組織才發出突發衞生警告。

而且一些問題現在還沒有明確的答案。比如這個病毒的源頭在哪里?是否變異?傳播途徑是什麼?市場需要更明確的信息。

當然,或許跟新冠的情況比較類似,這些對中國大陸市場的衝擊可能比較有限。

從資金面上看,美股猴痘概念也確實持續了2天了,比A股、港股相關板塊熱鬧得多。畢竟應對這種突發衞生事件,需要大量資金投入,而龍頭產品具有稀缺性能在其中獲得相應的議價能力。

未來的利潤預期,是眼下猴痘概念爆發的根本原因。

所以説估值也好業績也罷,最核心的驅動因素還是公司利潤預期。2021年Nature Reviews Drug Discovery期刊發表了評論文章,統計了2010~2020年期間FDA批准了440款新藥,其間新藥臨牀開發的時間基本沒有太多變化,範圍從5年到超過20年,平均需要8.3年。

產品的研發周期,或許會長到估值甚至來不及反映新的需求。邊際提升將需要更大成本投入。

對於業務穩定的公司PE是不錯的估值模型;但針對醫藥醫療公司而言,首先市場空間是廣闊的,行業仍將不改持續向好的發展態勢。最終還是產品和服務研發、迭代速度影響利潤預期。

三、格局,一個模型釐清多元賽道

當然,醫藥醫療本就是一個內部很龐雜的分野。

其中有諸多細分行業,每個細分行業的邏輯都不盡相同。

醫藥醫療行業,尤其生物科技和製藥等屬於高成長賽道,公司能到達臨牀三期的產品,一般就已經可以拿來講故事,但后期的商業化路徑仍然讓變現充滿不確定性,所以商業模式長期能帶來多少利潤、進而成為投資回報很重要;專注於創新藥的企業,以及應對疫情等突發情況的龍頭企業同樣會被市場給到一個預期估值,前提是你能成為龍頭。

而由於涉及國計民生,因此也存在強調控的現象。所以研發周期和公共部門的資金投入的強度,或者説引導方向上,不用的細分賽道能拿到的資源都會截然不同,長遠來看,回報周期也受此影響而呈現出不同的特徵。

比如內地醫藥醫療市場的集採,主要針對長期已經實現商業化成熟,尤其是進入調撥衰退期的一些產品。此舉可以有效降低消費者的成本,同時倒逼創新,實現醫療服務公平與效益的平衡。

美國市場也存在類似監管。比如美國政府也擁有「340B藥品定價項目」,跟中國的集採有幾分相像,低收入羣體醫保目錄中的藥品、部分老年人醫保目錄藥品都在此列。此外針對頻繁暴力拉抬漲藥價的大型藥店,此前一度成為政客拉攏選民時的攻擊對象,人們總要在有藥吃、讓藥店賺錢之間尋找平衡,算一種監管。

根據上述特點,可以得到一個簡單實用的經典四象限模型。

扶持力度越高、干預程度越小,意味着公共領域對其進行了大量的資金投入,或者政策傾斜等等。反之則意味着通過各種手段引導其中的資金流出,倒逼產業進步、減少患者治療成本。簡而言之,還是企業本身的技術水平、所屬行業、產品類型影響是否受益於政策的結果。利潤更好則直接構成投資回報,是估值最基本的要素之一。

明確兩個維度含義后,就可以往里面帶入不同行業。

舉個例子,具體判斷因人而異:

最近很火的CXO(醫藥合同外包)行業,首先就是受益於政策的領域。

咱們的藥物研發經歷了從仿製藥轉到創新藥的me-too類藥物,在me-too類的基礎上進行二次創新研發出me-better類藥物,最后必然進階到first-in-class階段。2021年11月,藥監局藥審中心發佈《以臨牀價值為導向的抗腫瘤藥物臨牀研發指導原則》,對《中國新藥註冊臨牀試驗現狀年度報告(2020年)》,意味着中國市場藥物研發要逐漸轉入first-in-class階段。first-in-class意味着高度創新和較長的生命周期。

在CXO模式下,由醫藥企業引入第三方服務,承包方負責合同範圍內的研發、生產或銷售業務部分。該模式憑藉專研新藥、多領域佈局以及高效率的新藥註冊團隊,將研發失敗風險進行了有效分散。可以將其理解為強需求導向的行業。CXO市場規模預期也很高,所以收入預期OK。畢竟根據沙利文報告預測,中國醫藥研發投入外包比例將在2021~2026年,有39.4%提升49.9%,全球比例將由43.0%提升至52.7%。

所以CXO放在I象限,好像比較合適。

另一個可以放在I象限的是醫療保健行業中的口腔矯正賽道。

去年國家醫保局答覆人大建議時指出,將建立健全醫用耗材醫保準入管理制度體系,逐步完善醫用耗材管理,及時將符合條件的耗材和診療項目納入醫保支付範圍。私立醫院看牙的就診費用一般會比較高,而看牙的醫保報銷又有限,如果能有商業保險報銷,將有利於進一步減輕消費者看牙的負擔,用户數增加。

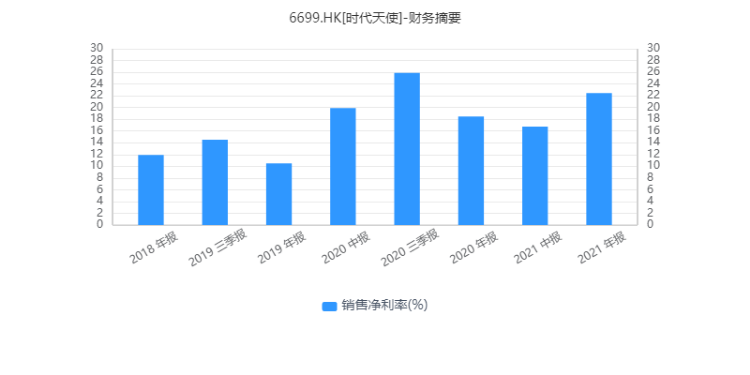

當天現代牙科漲9.94%,報8.13港元;時代天使漲8.93%,報353.6港元。

根據時代天使2022H1業績預告可以推測,公司毛利率可能在55%~61%,淨利潤大約在11%~12.8%。這跟它所處的賽道也有很大關係。所以時代天使這樣的企業放在中間偏上的位置。

這個四象限模型也可以分析更細顆粒度的標的。

比如具體到產品,部分心臟支架經過集採后,價格從均價1.3萬元左右下降至700元左右。心臟支架事關心血管疾病患者的生命健康,同時一些基礎的產品如今技術含量並不高。所以很明顯普通的心臟支架,會放到偏III、IV象限的位置。

但高端產品,尤其是能夠打破國外壟斷的產品也同樣存在,比如我國企業自主研發的生物可降解心臟支架,在國際上是可以得到認可的。

調控範圍很廣,一定要注意甄別。例子不舉太多了,你們懂就好。

這個模型的意義在於,將複雜的問題先進行篩選,但並不意味着你應該止步在簡單化的理解上。

且不説醫藥醫療行業本身的複雜,為企業進行估值本身是個系統性的工程,從立項到商業化的諸多因素如何確定權重,這些都考驗着投資者的認知架構和價值取向,而每個有又千差萬別。預期差的存在也正是這個不完全市場當中,資金博弈的魅力所在。

所以在投資決策中,將複雜問題簡單化的褒貶評説,實際上是一條曖昧不明的界限。而這條界線的兩側是結論的正確與否。模糊的正確與精準錯誤,有本質的差別。

我們能做的就是不斷校準自己的模型,找到一個眺望真實的窗口。

當然,如果你還是不想自己分析。

也沒問題,下面我們準備了一些投資乾貨「預製菜」,但記得先「熱」好再吃:

投資乾貨如下

1. 港股方面

藥明生物:國內生物藥CDMO(進階版CXO)龍頭,具備國際化競爭力,在ADC、雙抗、mRNA等新興技術領域具有領先優勢。半年報盈喜,收入增長61%~63%,經調證淨利潤增速58%~60%,超預期。

先健科技:公司堅持研發創新,目前已經累計14個產品獲批國家創新綠色通道,去年研發費用約212.5百萬元,佔收入比重約23.0%。在研產品豐富,銷售網絡已覆蓋全球100多個國家和地區,經銷商接近600個。

時代天使:公司發展了強大的橫跨臨牀口腔醫學、生物力學、材料科學、計算器科學及智能製造技術五大主要領域的跨學科研發能力,並在此基礎上搭建了可靠的技術及數據平臺,包括masterForce、masterControl 及人工智能多模態生物數據平臺ME。

康臣藥業:整體產品管線豐富,業務穩定,核心產品尿毒清顆粒屬於公司的獨家產品,在面臨醫保談判及未來國家集採潛在價格大幅下滑概率較低。公司在研產品持續推出,給予公司新的增長動力,未來有望通過銷售渠道擴張進一步提高終端鋪貨率,實現收入穩定增長。

白雲山:中醫藥行業政策支持力度增加,看好中藥消費擴大。擁有陳李濟、潘高壽等12家中華老字號中藥企業,消渴丸、複方丹蔘片、華佗再造丸等中成藥在全國擁有明顯品牌優勢,具備較大發展潛力,預計將會在未來享受政策紅利。

2. 美股方面

輝瑞:新冠概念。鞏固新冠疫苗優勢的同時,注重呼吸系統相關疾病疫苗的研發,以穩固自身憑藉13價肺炎疫苗,在肺炎疫苗市場取得的主導地位。新冠口服藥市場最主要玩家。

默沙東:新冠概念。全球性的醫療保健公司,通過其處方藥、疫苗、生物療法和動物保健品提供創新的健康解決方案。公司的運營主要以產品為基礎進行管理,包括四個運營部門,即製藥、動物健康、醫療保健服務和聯盟部門。新冠口服藥市場最主要玩家。

BioNTech SE:新冠概念。2022Q1公司營收和新冠疫苗的收入均環比上升13%,新冠疫苗銷售額創季度歷史新高,公司淨利率穩步上升,預計2022年新冠疫苗營收130億~170億歐元。費用穩定,貨幣現金充足;研發管線豐富,加快OMICRON疫苗臨牀試驗。

SIGA Technologies:猴痘概念。專注於健康安全市場的商業級製藥公司。衞生安全包括對生物,化學,放射性和核攻擊(生物防禦市場),疫苗和新興傳染病的治療以及衞生防備的對策。主要產品是TPOXX,一種口服抗病毒藥物,用於治療天花病毒引起的人類天花病。

GEOVAX LABS:猴痘概念。臨牀階段生物技術公司,使用新型載體疫苗平臺(改良的痘苗安卡拉病毒樣顆粒或「 GV-MVA-VLPTM」)開發針對癌症和傳染病的免疫療法和疫苗。開發計劃集中於針對HIV的預防和治療疫苗;預防出血熱病毒(埃博拉,蘇丹,馬爾堡和拉薩熱),寨卡病毒和瘧疾的預防性疫苗;用於慢性乙型肝炎病毒感染的治療性疫苗和針對實體瘤癌症的免疫療法。

禮來製藥:技術優勢。有治療阿爾茨海默氏症潛力的 Donanemab有望批准。藥物更能減少澱粉樣蛋白,在行業競爭中具有優勢。另一個潛在的新藥,tirzepatide,若成功獲批將成為稱為第一種治療 2 型糖尿病的雙重GIP/GLP-1受體激動劑。

Alnylam製藥:技術優勢。可能會在2022年7月獲批Vutrisiran用於治療澱粉樣蛋白轉甲狀腺素蛋白澱粉樣變性。Vutrisiran是該公司目前治療Onpattro的后續候選藥物。而Vutrisiran 可能比已上市產品擁有更多的優勢,包括注射頻率更低。

3. ETF

港股通醫藥ETF

易方達中證港股通醫藥衞生綜合ETF

招商中證滬港深500醫藥衞生ETF

iShares 安碩美國醫藥設備ETF $IHI

iShares 安碩美國醫藥ETF $IHE

iShares 安碩美國保健供應商ETF $IHF

SPDR標普醫療保健服務ETF $XHS

SPDR S&P Health Care Equipment ETF $XHE

納斯達克生物技術指數ETF-iShares $IBB

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的新能源車司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?