熱門資訊> 正文

中概股迴流香港上市已有26家,「雙重上市」逆轉「第二上市」成主流

2022-07-27 13:15

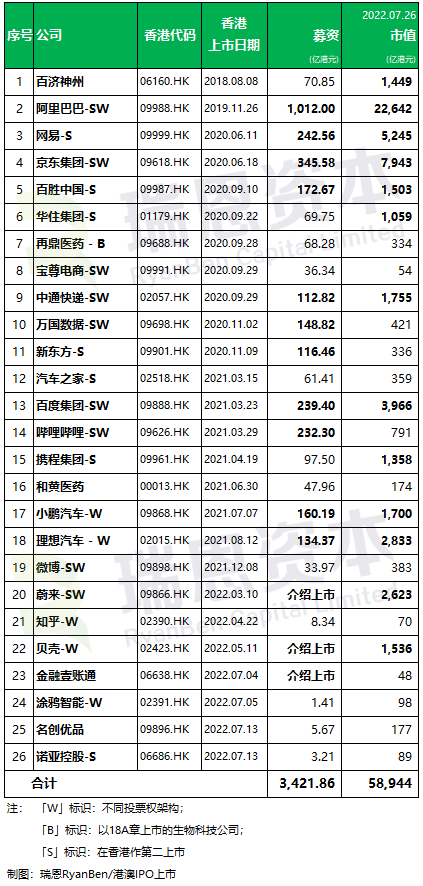

自2018年4月30日推行上市改革以來,截至昨日(2022年7月26日),共有26家中概股在香港二次上市,其總市值為58,944.2億港元,佔港股總市值(372,257億港元)的15.8%。

* 不包括已從美股私有化退市、重新在香港上市的中國飛鶴、藥明康德、易居中國、三生製藥、樂逗遊戲等曾經的中概股。

一、中概股迴流26家、IPO募資3421.86億港元

截至2022年7月26日,共有26家中概股迴流香港二次上市。

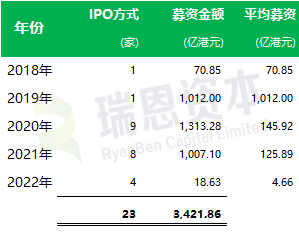

這26家二次上市的中概股中,其中23家以IPO形式在香港上市,合共募資3421.86億港元;3家以介紹形式在港交所上市,不涉及募資。

這26家二次上市的中概股,以上市方式來看,其中有9家作雙重主要上市,17家作第二上市。截至2022年7月26日,其中再鼎醫藥(09688.HK)已轉為雙重主要上市,嗶哩嗶哩(09626.HK)正在申請轉為香港雙重主要上市,阿里巴巴(09988.HK)亦已公告擬轉香港雙重主要上市。

二、迴流的方式,一開始主要「第二上市」,目前越來越多"雙重主要上市"

2022年1月1日,港交所進一步修訂的《海外上市發行人制度》正式生效,大幅放寬中概股迴流香港上市門檻,主要內容包括:同股同權(非WVR架構)的內地公司作第二上市的規定的市值要從至少100億港元,降低至30億港元;早前不符合要求的WVR或VIE公司,可以直接作雙重主要上市,無須先經第二上市再申請作雙重上市。

這26家二次上市的中概股中,在2022年1月1日之前上市的共19家,其中15家以第二上市的方式IPO,僅4家作香港雙重主要上市。

2022年之后迴流的7家中概股中,其中僅2家以第二上市的方式IPO,有5家作香港雙重主要上市。

第二上市與雙重主要上市的主要區別

二次上市,在保留美股主要上市地位的同時在香港二次上市,所需時間短,此外在諸多上市規則上享有豁免,早前是中概股迴歸的首選和主流。但在目前監管形勢下,其缺點是其第二上市地位可能會因海外主要上市地位變更而面臨不確定性。

雙重主要上市,其標準和流程與常規IPO基本相同,需要同時滿足兩個市場監管要求,雖然會增加合規,但其主要上市地位不受海外上市被迫退市等風險的影響,與此同時也有機會被納入港股通目標。

不過據目前的監管態勢看,第二上市亦有望納入港股通標的,據悉,最快可能會在年內施行。

此外,第二上市和雙重主要上市的股票,在跨市場流通方面存在差異,第二上市中概股其股票存託憑證可以在不同市場轉換流通,而雙重主要上市的股票獨立定價,無法直接跨市場流通,不過折價溢價差距很小。

三、中概股在香港掛牌上市,以前多通過IPO,目前介紹上市越來越多

目前企業在香港上市的形式大致有兩種,一種是IPO上市,即在香港發行股票上市,通常屬增量上市;另一種為介紹上市,即不發行股票,屬存量上市,無IPO詢價定價過程,速度稍快。

這26家二次上市的中概股,有3家以介紹形式在港交所上市,均出現在2022年,在此之前未有通過介紹方式上市的中概股。

四、平均募資越來越少,更在乎的是儘快迴流

從2022年前七個月來看,7家迴流中概股中,4家IPO(融資很少)、3家介紹上市(不涉及融資)。

截至7月26日,已有155家中概股被美國SEC納入預定摘牌名單。目前看,中概股迴流香港並不是太過在意融資,哪怕是不融資的介紹方式,也要先回來香港掛牌上市,為眼下的除牌危機先上一重保險。

版權聲明:所有瑞恩資本Ryanben Capital的原創文章,轉載須聯繫授權,並在文首/文末註明來源、作者、微信ID,否則瑞恩將向其追究法律責任。部分文章推送時未能與原作者或公眾號平臺取得聯繫。若涉及版權問題,敬請原作者聯繫我們。

推薦文章

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息