熱門資訊> 正文

新型電力系統:以德國爲鑑,推演中國趨勢

2022-08-01 09:14

本文來自格隆匯專欄:國泰君安證券研究,作者:國君環保團隊

搭建清潔低碳、供應安全、價格低廉的電力能源體系,是我國清潔能源轉型的終極目標。在現有價格機制和技術水平之下,三大目標的協同一直是「不可能三角」難題。

德國電力系統初步完成了高比例新能源消納+維持電網運行靈活穩定+電力市場化定價的目標,在一定程度上符合我國電力「不可能三角」的解題方向。我們以德國爲鑑,分析其電力市場化模式以及電網調峰調頻機制,用以展望國內電力系統輸配側發展的可能趨勢。

7月28日的政治局會議中也提出要求:「要提升能源資源供應保障能力,加大力度規劃建設新能源供給消納體系」。總結來説,國內電力系統面臨的是:一方面要求電源端進一步提升新能源裝機規模和出力水平,另一方面要求輸配端加大新能源電源消納能力並維持電網高穩定性。在「保供+消納」重壓之下,建設新型電力系統以提升電網自動平衡和調節能力是必然趨勢,按照德國經驗,我們認為:

1)國內會加速完善電力系統的市場化調峰調頻資源配置和定價,山西省的電力現貨交易經驗有望加速向全國推廣;

2)市場化定價可以落實調峰調頻成本傳導,徹底釋放火電靈活性改造、儲能等項目的投資意願,並反過來提升電網系統的穩定性;

3)電力現貨交易市場將創造電價形成和博弈需求,電力交易輔助服務市場空間巨大。

導讀

我們剖析德國可以兼顧新能源消納同時保障電網穩定運行的核心原因,認為中國以市場化手段核心的新型電力系統建設還將提速,火電靈活性改造+儲能需求將加速釋放。

摘要

投資建議:以德國爲鑑,我國也將加速建設以市場化資源調配為核心的新型電力系統,帶動火電靈活性改造+儲能市場快速釋放。

參照德國電力市場的發展路徑,我們推薦:1)火電寬負荷改造將帶來火電低温煙氣治理設備的更新需求。推薦具備低温煙氣脱硝技術的青達環保、龍淨環保。2)儲能具有響應時間短、調節速率快的特點,可協助火電廠進行聯合調峰調頻。推薦引入重力儲能技術並已開展示範性項目的中國天楹;3)山西省的電力現貨交易經驗有望加速向全國推廣,電力現貨市場輔助交易需求將會顯現,受益標的為國能日新等。

剖析德國電力系統:以市場化手段配置調峰、調頻資源,實現兼顧新能源消納的同時保證電網穩定。

2020年德國風、光發電量佔比提升至51%,高波動性的可再生能源已經成為德國發電側基荷&腰荷的主要出力。為實現消納新能源出力同時保證電網運行穩定性,德國建設了:①電力現貨和衍生品交易市場(電能量市場),以匹配電能量供求關係,併兼顧調峰;②電力輔助服務市場,通過交易調頻、備用、黑啟動等輔助服務資源,保障電網安穩運行。這樣的市場化調節手段之下,寬負荷火電的調峰、調頻成本以及大型電化學儲能的運行成本可以通過使用者付費的方式實現消化,實現了兼顧新能源消納的同時保證電網穩定的目標。

中國新型電力系統將理順市場化手段配置調峰調頻資源及價格,火電靈活性改造+儲能的市場規模以及釋放速度將超預期。

我國清潔能源轉型,一方面要求電源端提升新能源裝機規模和出力水平,另一方面要求輸配端加大風光新能源消納能力並維持電網穩定。在「保供+消納」矛盾之下,效仿德國建設新型電力系統以提升電網自動平衡和調節能力是必然趨勢。我們認為,在完善電力現貨交易制度和電力輔助服務制度之后,市場化的調節手段將推動火電靈活性改造和儲能的投資、運營意願被徹底釋放,其市場規模以及釋放速度有望超預期。

電力現貨市場開始連續交易,成功經驗催化新型電力系統建設提速。

從電力現貨市場看,我國已開啟兩輪試點,涉及山西、山東、福建、廣東等近20個省份;從電力輔助服務市場看,也實現了各區域、省級輔助服務市場全覆蓋。國內山西電力現貨交易市場已經初步搭建起了「中長期+現貨+輔助服務」的交易體系,並實現不間斷運行,期間降低發電受阻容量約50%,「山西模式」向全國推廣,將帶來國內電力現貨以及輔助服務市場建設的進一步加速。

風險提示

新能源裝機併網進度不及預期、行業政策變化、技術迭代的風險、重力儲能技術尚未通過示範性項目進行商業化驗證的風險。

正文

1.德國電力系統:以市場化手段實現電力供需匹配&調峰調頻

德國通過一系列改革不斷完善電力市場化機制,基本實現了電力系統穩定運行同時消納新能源出力的目標。德國於2000年出臺《可再生能源法案(EEG)》,開啟電力結構低碳轉型。截至2020年,德國風光發電量已達到51%,可再生能源逐步替代傳統火電廠成為發電主體。為消納高比例的風光出力,提升電力系統靈活性,德國通過完善電力現貨及衍生品市場與輔助服務市場建設,以市場機制為導向,提升電力系統的穩定運行能力。

1.1.德國電力現貨及衍生品交易市場與電力輔助服務市場並行

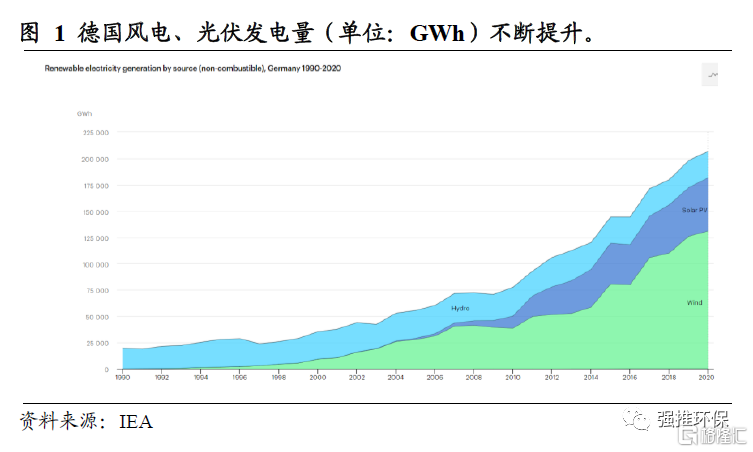

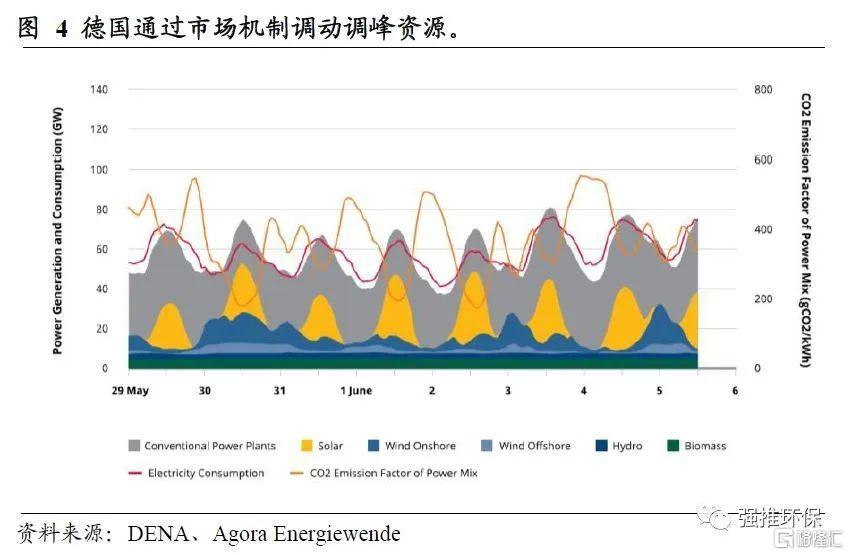

德國風光發電源出力不斷提升,電網穩定運營難度陡增。

德國於2000年出臺《可再生能源法案(EEG)》,開啟電力結構低碳轉型。根據德國能源署(DENA),2014至2020年間,德國新能源發電裝機提升,風光發電量佔總發電量的比例由21%增長至51%。風電、光伏等高波動性可再生能源已經成為德國發電側構成基荷&腰荷的主要出力。出力具有隨機性、間歇性,輸出功率的不確定性易造成與需求負荷功率的偏差,因此德國電力系統穩定運行的難度加大。

德國完善電能量以及輔助服務市場機制,提升電力系統靈活性。

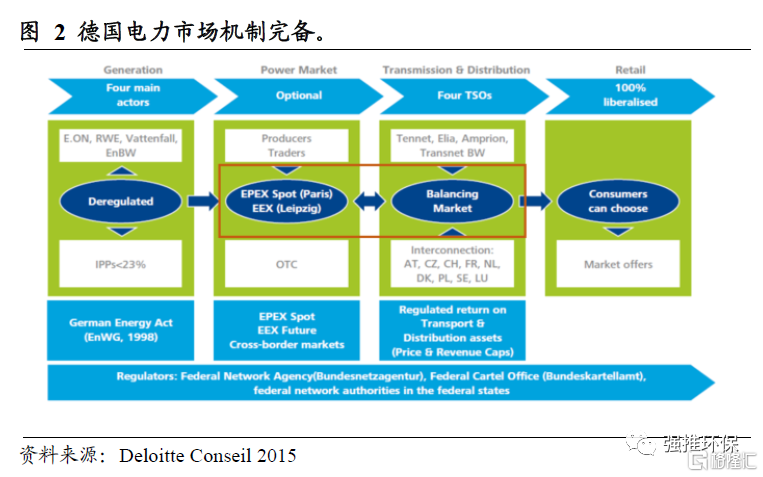

1)電力市場根據交易標的可以分為電力現貨及衍生品交易市場(也稱電能量市場)以及電力輔助服務市場。電力現貨交易市場負責匹配電能量供求關係,優化發用電資源配置,也兼顧調峰。電力輔助服務市場通過交易調頻、備用、黑啟動等輔助服務資源,保障電力系統瞬時平衡、電網安全穩定運行。

2)德國通過電力現貨交易市場與電力輔助服務市場並行的方式,引導電源側、用户側以及電網側共同參與電力系統運行,提升電力系統靈活調整負荷的能力。因此德國的電力系統靈活調節能力領先於歐洲其他國家。

電源側:火電廠靈活性改造、生物質和沼氣發電廠改造、抽水蓄能、電化學儲能、電力多元轉換(Power-to-X),保證快速啟停並且可以低負荷出力。

用户側:通過價格或者合約對用電負荷進行管理,在工業、商業、以及居民需求端將電力消費量轉移至可再生能源發電量較高的時段或負荷較低的時間段。

輸配側:提升風光出力預測的準確性、用於平衡電網過載的二次調度、跨境電力交易等。

德國電力系統的市場程度已經達到較高水平。

1)電力現貨交易市場方面,根據DENA,2018年德國近一半輸送的電力通過市場交易達成,其中可再生能源交易量達到150TWh(太瓦時),佔可再生能源發電總量的三分之二。

2)電力輔助服務市場方面,輸電系統運營商為輔助服務購買方,通過輔助服務市場平臺進行招標,並將成本轉嫁至終端用户。根據DENA,2019年德國輔助服務總成本達到20.43億歐元。

1.2.德國電力現貨及衍生品交易:充分利用市場化手段釋放調峰資源

德國為歐洲電力市場改革先驅,首批開啟區域性靈活性調節市場試點。

根據歐洲電力交易所(EPEX),德國是歐洲電力交易所參與交易的歐洲國家中,最先實行日內提前15分鍾合同/競價,以及日內提前30分鍾合同的國家。2019年,EPEX現貨市場在德國開始首個地方靈活性市場試點,通過特定市場滿足電網對靈活性的需求,保障新能源發電側可以實現高比例上網。

經過一系列改革,德國電力現貨及衍生品交易市場已具備豐富的產品種類以及靈活的交易機制,可以保證電力系統中電量平衡。

交易標的:電力現貨及衍生品交易市場標的物為電能量,電源側、用户側、售電公司均需要預測其日發電或用電曲線,並根據出力或功率曲線進行交易,並將交易情況反饋至輸電系統運營商。

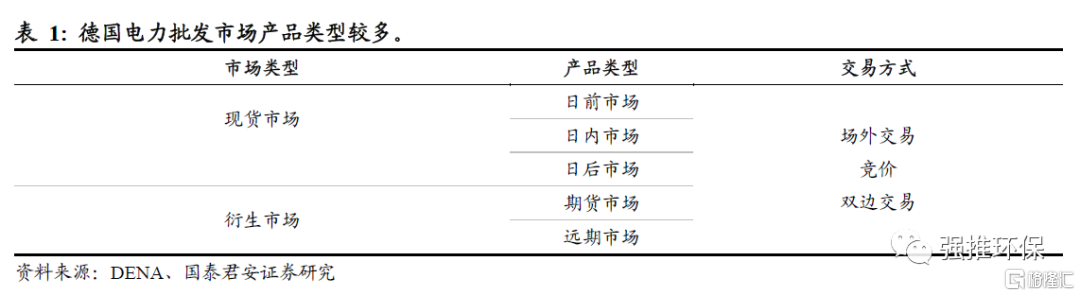

交易產品:分為電力現貨以及期貨和遠期衍生品。

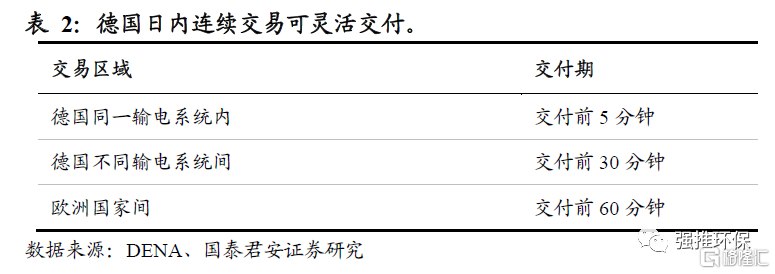

交易時序:現貨及衍生品市場以日前與日內市場為主,日內市場最小發電時長為15分鍾,交付期最短間隔可達到5分鍾。衍生品市場根據中長期合同,以月或者年為單位確定交付期。

交易模式:可通過雙邊交易、場外交易以及交易所參與。

電力現貨交易市場機制完善,促進交易流動性提升,充分利用市場化機制發掘調峰資源。

德國電網阻塞斷面較少、適應性較強,電力交易市場可以按照較小區塊獨立運行。經過與EPEX的改革完善,已形成日前預測日發、用電曲線以及日前、日間交易調節偏差的機制。德國電力市場流動性較高,用價格機制鼓勵靈活性調峰電源參與市場交易,調節日內實際出力偏差,保證電網穩定運行。

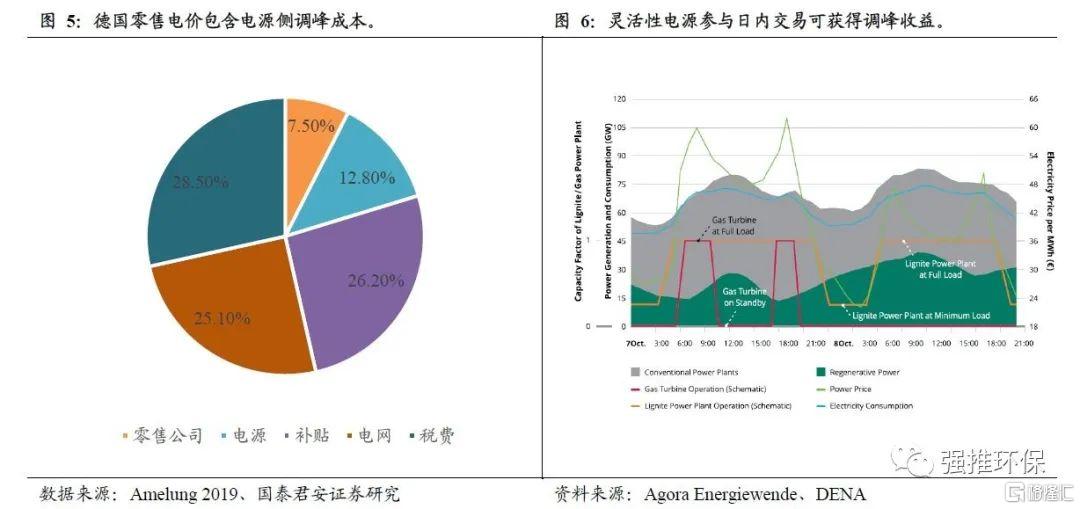

德國零售電價位於歐洲前列,市場化電價鼓勵靈活性電源參與獲得調峰收益。

批發與零售電價均包含供電費以及電網服務費,因此靈活性電源因提供調峰服務提升的成本可向終端電價進行傳導,電價市場化水平較高。根據Eurostat,2021年德國平均零售電價為0.32歐元/千瓦時,僅次於丹麥為歐洲第二高零售電價。較高的電價以及市場化定價機制進一步鼓勵靈活性電源參與電能量市場,獲得調峰收益。

1.3.德國電力輔助服務市場:調頻為核心的輔助服務需求

德國輸配側運營商通過雙邊合同或者市場招標方式,吸引電源側以及用户側一起提供電力輔助服務。

1)德國電力輔助服務的主要使用者為輸電運營商,當電網系統產生不平衡時,輔助服務可維持電網內頻率、電壓技術值在合理範圍,也可提供電網修復服務。2)德國以市場化手段,推動電力系統全周期參與調頻,電源側以及用户側均可參與並提供輔助服務。輸電運營商通過招標的方式採購輔助服務或者在合同中約束電源側提供強制性輔助服務。

德國電力輔助服務內容可分為:

調頻:輸電運營商負責維持電力供需平衡、電網穩定運行,通過競拍分配調頻服務,主要產品為一次、二次和三次調頻。

調壓:輸電以及配電運營商負責將電網電壓維持在指定區間,主要通過二次調度、變壓器、無功功率補償設備等。

運營管理:電網運營商通過電網分析監測、靈活性規劃、啟動備用電廠等方式,保證電網安全運行,發電以及電負荷穩定。

電網修復:輸電以及配電運營商在遇到大規模供電中斷時,應在短時間內快速修復供電,主要採取黑啟動、局部電網獨立運行等措施。

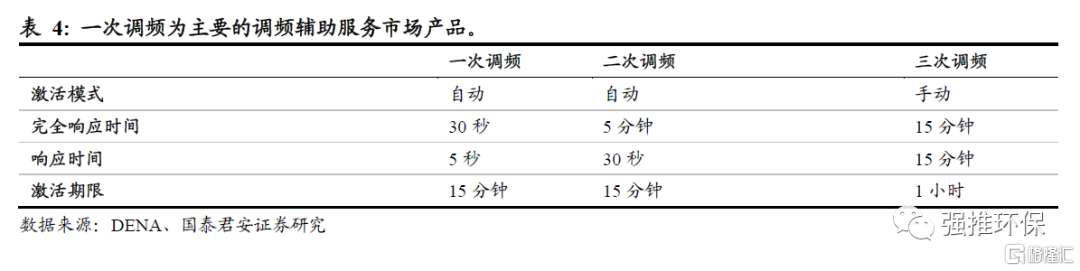

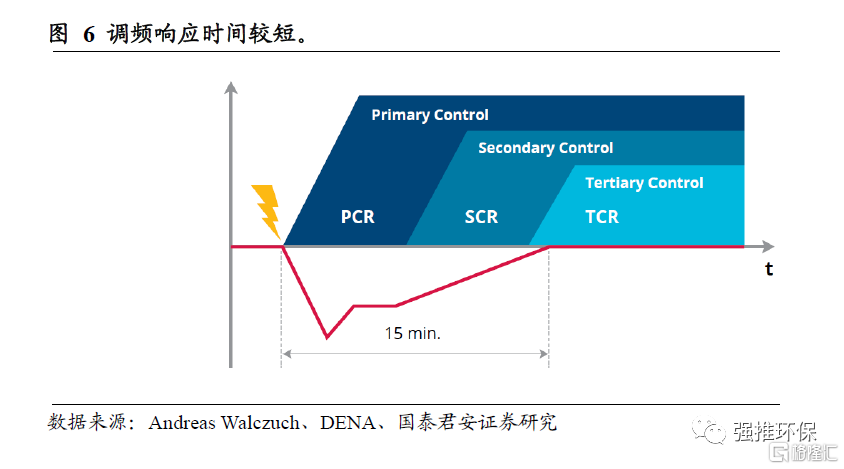

上述德國電力輔助服務市場當中,調頻是最核心的輔助需求。

據DENA數據,2019年德國總調頻成本達到2.86億歐元,約佔輔助服務總成本的14%。輸電運營商通過招標分配的產品優先級將調頻備用服務分為以下三類,通過一次調頻與二次調頻進行快速平衡,保持電網頻率穩定,如發生供電中斷將啟動三次調頻。一次調頻以邊際出清價格對中標容量結算,二次與三次調頻根據中標容量以及對應容量的電量補償結算輔助服務費用。

一次調頻(FCR):可提供正向以及負向調頻,自動響應時間為5秒。提供一次調頻的發電方應確保在30秒內完全啟動,避免頻率偏差超出可控範圍。

二次調頻(aFRR):負責將頻率恢復並維持在電網設定值50 Hz,恢復電力平衡。完全啟動二次調頻后,可替代一次調頻。

三次調頻(mFRR):供電中斷時,由工作人員依據情況決定是否啟動三次調頻。完全啟動后,可替代二次調頻。

德國通過縮短調頻服務招標周期、降低最低競標容量,鼓勵多主體參與調頻輔助服務市場。

自2020年7月起,德國三種調頻備用服務招標周期單位由以周縮短至以日計量。同時,德國經過改革將調頻備用容量的服務縮小至以4個小時為單位,最低競標容量降至1MW。創新的市場機制鼓勵多主體進行參與,如生物質發電、水電、屋頂光伏可通過虛擬電廠運營商提供調頻服務。(《虛擬電廠參與調峰調頻服務的市場機制與國外經驗借鑑》)

1.4.靈活性火電以及儲能是德國電力輔助服務市場參與主體

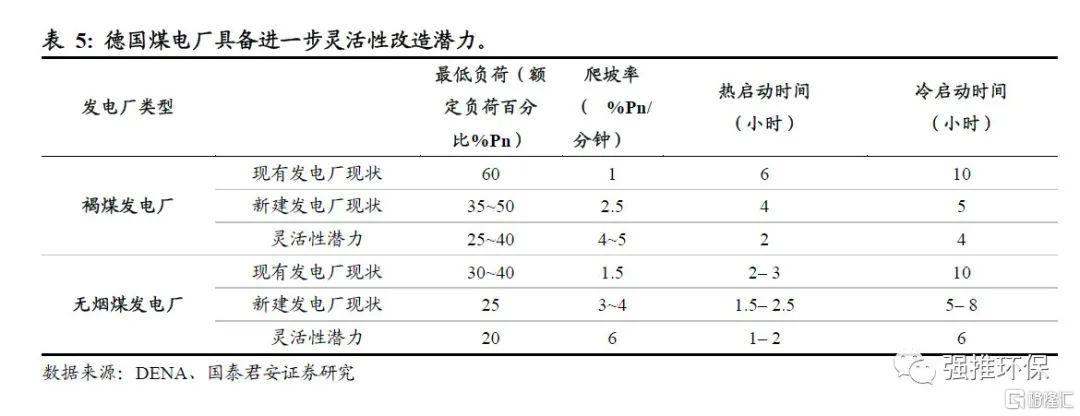

火電廠是德國最主要的調峰調頻措施之一,未來仍有進一步提升靈活性改造比例的空間。

1)根據德國能源署,由於德國境內儲能等技術路線尚未廣泛應用,火電廠仍為德國目前最主要的電力現貨交易市場以及調頻輔助服務市場參與者,可以提供調峰資源以及調頻備用服務。

2)火電廠最低負荷越低、啟動時間越短、爬坡率越高,則表明靈活性越強。德國目前的新建的無煙煤發電廠最低負荷已達到25%,未來經改造后最低負荷可進一步降低至20%,技術優勢領先。

德國通過電力市場機制彌補火電廠靈活性改造增加的運維成本。靈活性改造成本較高,根據中電聯統計,煤電靈活性改造成本為500至1500元/千瓦調峰容量。經改造后的火電廠長期低負荷以及快速變負荷使得機組運行在原標準工況之外,對設備的使用效率和壽命有一定的影響,並會增加相應的運營維護成本。

Agora Energiewende研究表明,德國經靈活性改造的燃煤電廠發電成本為100~500歐元/千瓦。由於電力市場調峰以及調頻服務費用已包含在零售終端電價中,德國火電廠通過電力市場交易在彌補提供靈活性措施而提升的運維成本的基礎上,也可以獲得收益,改造意願充足。

從德國儲能端來看,目前一次調頻服務主要由大型電化學儲能項目提供,抽水蓄能主要用作調峰資源。

抽水蓄能為德國主要的儲能形式之一。根據DENA,截至2018年,抽水蓄能裝機佔儲能總裝機容量81%。由於抽水蓄能電廠從停機狀態到滿負荷狀態所用的啟動時間較長,因此主要用作調峰資源,少數具備條件的情況下也可提供調頻備用服務。

德國一次調頻主要由大型電化學儲能項目提供服務。德國大型電化學儲能的裝機規模僅次於抽水蓄能,可提供調峰以及一次調頻服務。由於大型電化學儲能項目出力靈活性強,頻繁啟動和高爬坡率無需額外增加成本,因此其一次調頻成本低於寬負荷火電、抽水蓄能,目前德國一次調頻主要由大型電化學儲能項目提供服務。

德國高比例新能源裝機,推動電力市場交易需求以及輔助服務需求釋放,火、儲結合將是輔助服務的主要趨勢。

德國通過健全的電力交易市場以及輔助服務市場機制,通過使用者付費的模式,提升調峰以及輔助服務供給。目前,火電與儲能為調峰調頻的主要資源。由於火電機組調頻將頻繁改變工況,縮短使用壽命,因此德國開始探索火電機組與儲能聯合參與調頻的模式,Steag公司鋰離子電池與熱電機組燃煤電廠聯合調頻示範項目已投運。

根據Navigant預測,2028年德國大型電化學儲能項目總裝機容量將較2019年增長11倍,達到5000兆瓦。隨着德國大型電池裝機量提升,以及新增火電機組裝機量收窄,我們認為,火、儲結合將是德國輔助服務的主要趨勢。

推薦文章

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底