原創精選> 正文

華盛資訊Brinjorf:如何抄底優質臺股?除了臺積電,還有這些標的可以關注

2022-08-03 23:53

編輯:Brinjorf

今天來説説中國臺灣股市吧。

基於大家都懂的一些原因,中國大陸、臺灣、香港三地股市都出現了不同幅度的波動。

臺灣加權指數2日開低走低,收盤跌234.46點,為14747.23點,跌幅1.56%,成交金額新臺幣2148.76億元。所以截至8月2日,相比2022年1月高點18619點,臺灣加權指數已經跌去了20%。

不過抄底的機會似乎也越來越近了。

我們都知道,價格越低的時候入場,就意味着越高的安全邊際。

再加上外圍市場方面,美元指數走弱了一段時間,當外圍市場資產價格到達低點的時候,美元在高估情況下儘快出門抄底,當然收益或許較為可觀。資金一旦開始注入,價格也勢必水漲船高。

前段時間還有研報專門闡述了不久的將來,投資者可以如何投資中國臺灣房地產。相比之下,股市投資門檻更低。

為即將到來的變化做好知識儲備,總是一件好事,對吧?

先上一盤硬菜

臺股市場,特點十分顯著。

首先是盤子小,而且是在特定領域特別強勢的外向型經濟體。市場存量資金不足的情況下,資金更加傾向於抱團;而且資金進出市場的門檻較低,整體上看市場波動性較大,這種特點在港股身上表現得尤為明顯。

此外,由於出口導向型經濟需要以來外部市場消化產能,受外部環境影響較大。

熟悉臺股的朋友,應該都知道1990年的那次股災。

(這些邏輯稍后展開)

我們首先看到,當地市場呈現出特別有意思的特徵——資本在特定行業的集中度非常高。

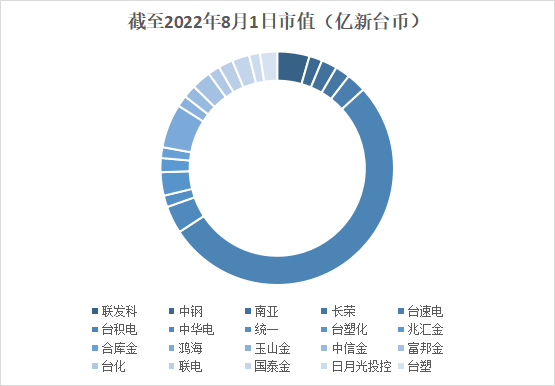

中國臺灣上市公司市值排行前二十名(截至2022/08/01,來源:公開信息)

在當地上市公司市值TOP 20中,臺積電總市值比重達到52.59%。

TOP 5企業中,有3家屬於電子零部件行業,這3家企業的總市值佔據TOP 20的63.13%;TOP 10中,主要是電子零部件、化工、金融企業,總市值佔TOP 20的82.53%。

中國臺灣上市公司市值排行前二十名(截至2022/08/01,來源:公開信息)

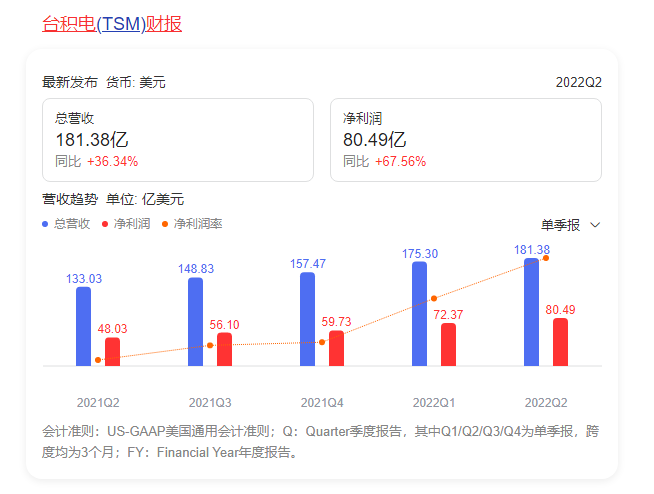

在當地優質公司中,臺積電必須有姓名(半導體圖半導體生產設備,截至8月1日總市值:130689.12億新臺幣)。

總市值佔據市場市值前20名的半壁江山,多厲害。

基本面上,它目前全球最先進芯片製造商之一,其技術可以通過荷蘭阿斯麥(ASML)極端紫外線技術生產當今最小的芯片,即3nm和5nm製程。其競爭對手也在不久的將來推動3nm製程的量產,其中三星的地位僅次於臺積電,而英特爾(INTC)則計劃在2025年前實現3nm製程。

業績數據上,受益於近年來芯片的量價齊升,臺積電表現非常優秀。

臺積電截至目前的TTM股息率也比較可觀,達到2.1%。

但更可觀的是這家公司的成長性。臺積電的資本支出在過去幾年一直在增加,從每年約100億美元增加到2019年的約150億美元和2020年的174億美元。2021年,臺積電預計將投資約280億美元,用來提高產能,最近,臺積電還宣佈在這幾年計劃投資1000億美元用於新產能和研發。

眼下臺積電已經開始攻堅2nm製程工藝。

產能方面,2018-2022年,臺積電先進製程產能的年複合成長率為70%,2022年5nm產能會是2020年(量產首年)四倍以上;特色工藝產能佔臺積電成熟製程產能的比重將會從2018年的45%提升至2022年的63%,與2021年相比,2022年12寸晶圓的特色工藝產能會成長14%;EUV機臺總數量佔全球EUV機臺的55%。

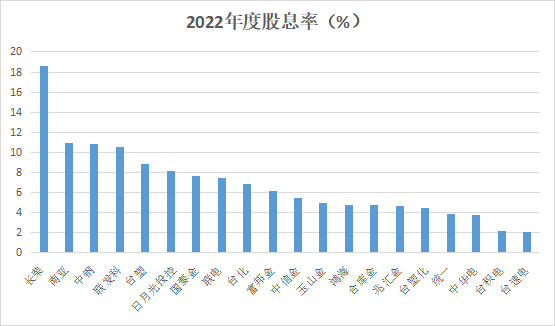

如果從股息率角度出發,2022年6月中國臺灣地區M2增速在8%左右。過去一年,股息率能跑贏M2增速的公司包括:

長榮(海運,5111.15億新臺幣)

聯發科(半導體圖半導體生產設備,11097.65億新臺幣)

中鋼(材料,4500.17億新臺幣)

南亞塑料(材料,5432.61億新臺幣)

臺塑(材料,5888.31億新臺幣)

日月光控股(半導體和其他電子元件製造,5888.31億新臺幣,其中紐約證券交易所股票代號: $ASX )

中國臺灣上市公司市值TOP20,2022年股息率(來源:公開信息)

這里要特別提一下聯發科(截至8月1日總市值:11097.65億新臺幣)。

全球著名IC設計廠商,專注於無線通訊及數字多媒體等技術領域。其提供的芯片整合系統解決方案,包含無線通訊、高清數字電視、光儲存、DVD及藍光等相關產品。

據《半導體觀察》,聯發科一方面重視投資戰略和佈局,擁有專業的投資團隊來保證自己的投資收益;另一方面,聯發科的很多投資都集中在與自身業務有關的物聯網、人工智能等領域,不僅拓展了業務範圍,也加強了自身的技術積累。

聯發科7月29日發佈2022Q2財報,合併營收1557.3億元新臺幣,環比增長9.1%,同比增長23.9%,續創單季新高。各主要產品線營收皆受惠規格提升或銷量增加。2022Q2合併淨利潤356.12億元新臺幣,創歷史新高;每股盈利22.39億元新臺幣。

2022Q2毛利率49.3%,環比下降1個百分點,同比增加3.1個百分點,變動主要反映產品組合的變化。

從競爭力看,富士康的母公司鴻海也存在潛力(半導體和其他電子元件製造,15110.66億新臺幣)。

公司主營計算機系統設備及其外圍之連接器等;線纜組件及殼體,基座之開發、設計、製造及銷售等;精密模具之製造及銷售等。

據悉,2022Q2鴻海營收為1.51萬億新臺幣,環比增長7.26%,同比增長11.30%,為歷年同期新高,優於公司預期。鴻海累計前6月營收約2.92萬億新臺幣,同比增長8.08%,同樣為歷年同期新高。

下面這些公司也都有不錯的競爭力。

中華電(電信服務,9464.08億新臺幣)

臺塑化(能源,8049.44億新臺幣)

台速電(保險,6714.65億新臺幣)

富邦金(金融,6681.61億新臺幣)

國泰金(保險,5985.41億新臺幣)

當然還有一些ETF是能關聯到中國臺灣本土公司。

比如:

安碩亞洲新興

華夏亞洲高息股

Franklin FTSE Taiwan ETF

安碩MSCI臺灣上限ETF

為什麼是它們?中國臺灣的資本市場現狀

知己知彼,百戰不殆。事實上,無論是價值投資還是短線套利,有資本的環境下,淨資產的增長也會更加迅速,價格的波動也會更加明顯。在這里可以瞭解一下,增長知識。

我們在看待臺股時,市值是一個很重要的因素。

為什麼呢?

因為這些標的對資金的吸引力太大了。

淨資產回報(ROE)在傳統價值投資中是一個重要指標,能看到穩定的現金流增長,換句話説就是淨資產或者分紅帶來的資本收益。擁有高ROE的公司勢必更有吸引力。

從表象推導至結果,高度集中的市值,與中國臺灣地區的產業現狀密不可分。

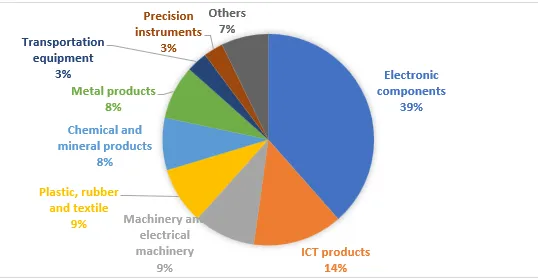

據悉2021年該地區芯片出口佔1555億美元,電子零部件佔總出口額比例2021年為38.5%。其他主要出口產業還包括集成電路,機電,塑料、橡膠及紡織,化學與礦物產品、金屬產品等。

21世紀末全球化浪潮中,全球產業鏈大調整。

勞動密集型製造業流向新興經濟體,而發達經濟體繼續掌握技術、市場渠道這兩個現代依附關係的要素。

半導體產業鏈也是如此,當時日本企業相繼放棄芯片製造,交由韓國和中國臺灣等經濟體進行代工。后來這兩個經濟體也成為芯片和電子元器件的主要出口來源,技術壁壘深厚,在全球經濟中擁有重要地位。

出口賺取外匯的主要來源,自然也是ROE的高地。

資本喜歡這些領域,無可厚非。

但有的本土企業卻不太喜歡資本——部分企業與資本不是「雙向奔赴」的關係。

「家庭即客廳」式深刻影響着當地的企業組織形式。

1960年代,爲了快速實現生產力提升,當地引入了「客廳即工廠」概念。家中成員在家庭客廳中布建小型機牀,進行簡單的工業加工賺取利潤,再由一個居中協調的產業組織定期將成品收走送往下一工序(可能是工廠或是其他家庭代工者)並檢驗完成率和折算工資。

一些西方經濟體如英國,在工業革命前一直廣泛採用「客廳即工廠」組織模式。主要固定資產(PPE)的購置和折舊成本又勞動者承擔,分散投資的壓力,在資本存量不足的情況下,能夠迅速提升生產規模。

時至今日,本土企業類型仍多為家族企業,不太願意將公司股票上市。而佔企業大多數的中小企業,大多數都無法達到公開上市所要求的規模。

所以中國臺灣地區,許多有潛力的資產都沒上市,資金便少了一個分散的理由。

還有一個原因在於,目前中國臺灣地區的資本存量不大。

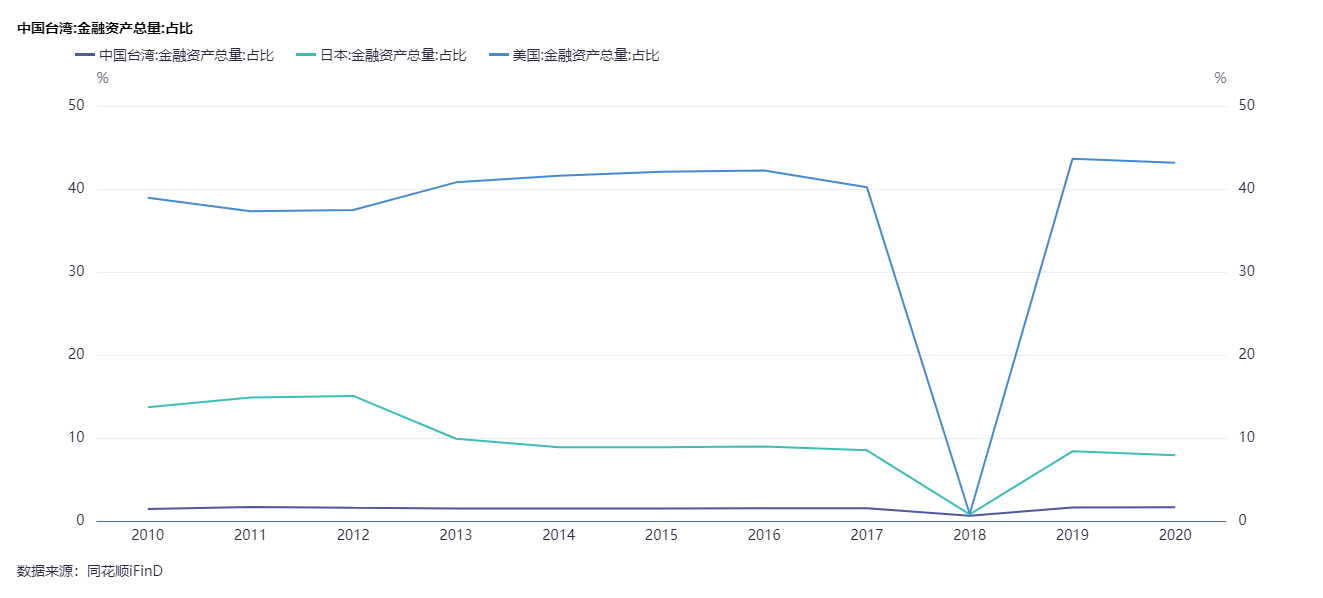

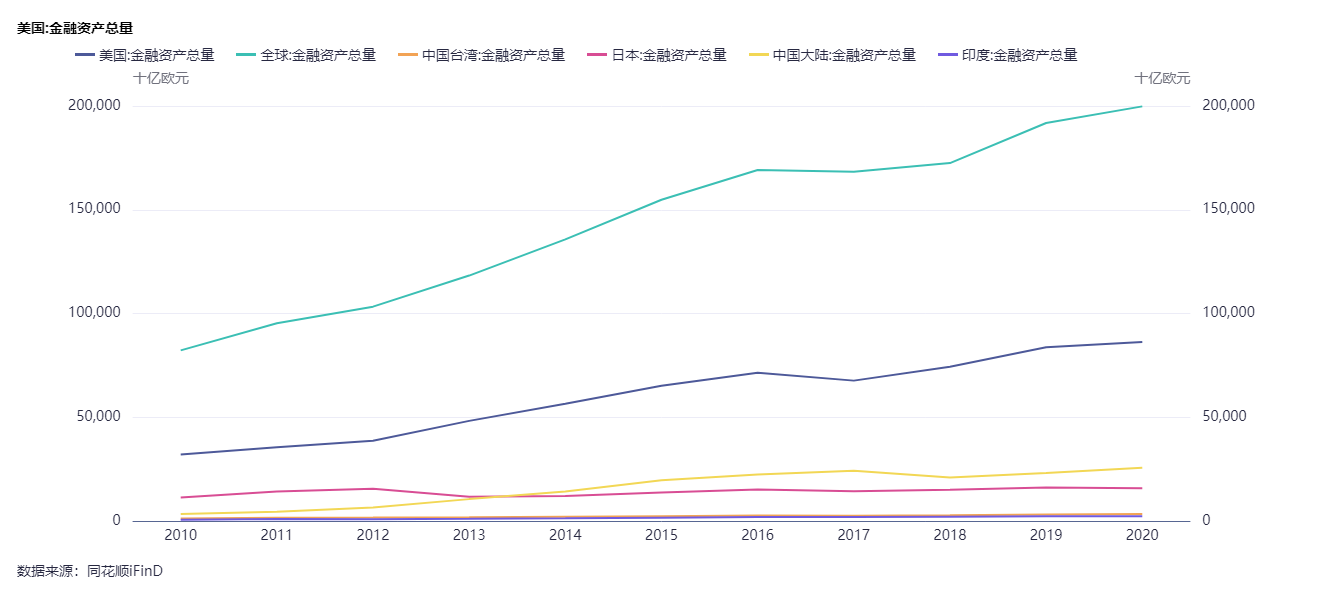

從上圖可以看到,與美國和日本這兩個經濟體相比,中國臺灣地區的金融資產佔比非常少。

另外,當地金融資產總量也非常少。

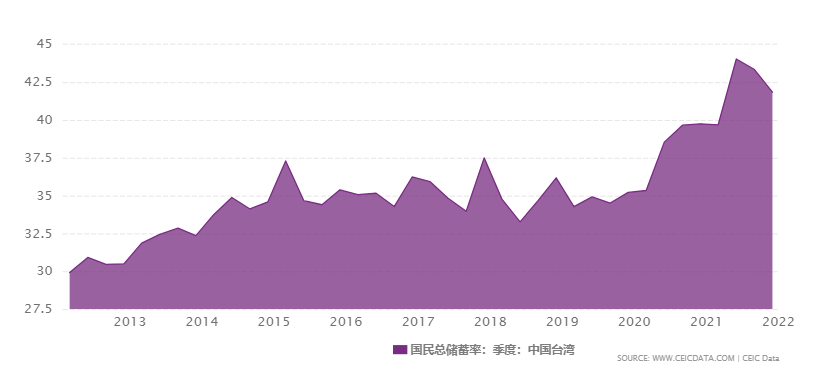

就現階段而言,臺股市場的一個大問題在於嚴重的儲蓄過度(over-saving),換言之大量資金存在銀行系統當中,沒有得到良好的利用。

截至2022年初,當地總儲蓄率達42.4%

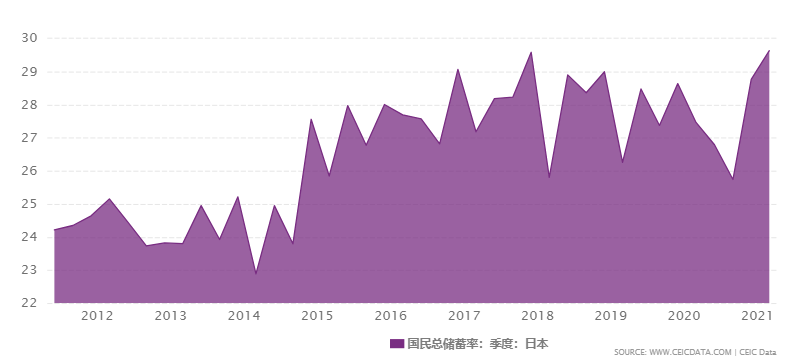

相比之下,老齡化危機下的日本總儲蓄率僅在29.6%左右。

美聯儲加息周期等大環境,也對當地資金流動性產生較大影響。

散户作為當地股市的主要參與者,正在加速逃離資本市場。據當地銀行部門數據,2022年6月,自然人在當地股市中的成交佔比降至56.2%,而在2021年7月,這一數字曾一度達到過70%左右。

截至6月,證券劃撥存款余額也連續4個月下跌。根據相關定義,證券劃撥存款余額為證券商自有資金賬户、與客户交割進出賬户和與交易所交割清算賬户等支票存款、活期存款和活期儲蓄存款的賬户金額總和,反映散户的投資意願。

於是6月外資擴大淨流出25.37億美元,當地股指大盤一個月內大跌。

市場存量資金短缺的情況下,資本喜歡抱團在某個板塊。然而與中國大陸齊全的製造業產業鏈不同,於是臺股市場中,截至2021年共有954家本地上市的公司(還不到港交所上市公司的一半),值錢的公司就那幾家。抱團資金更喜歡去哪,不言而喻了吧。

而像臺積電這樣護城河深厚的優質企業,同時多地上市能夠享受外圍市場流動性溢價,便出現了市值第一名超過TOP 20其余19家公司的盛況。

噢對了,臺積電大部分投資者來自海外市場,換句話説,其股票定價權也在海外。

這樣的公司不在少數。

據國盛證券,自 90 年代中期 MSCI 納入臺股開始,外資入場的影響加速顯化。從交易佔比來看,90 年代之前臺股市場絕大部分成交量由散户所貢獻;而從 1996 年開始,外資交易佔比從 2%快速提升,10 年后已經穩定在 20-30%。

如今島內權重藍籌及優勢行業價值重估,部分龍頭定價權逐步向外資轉移。除了貢獻增量資金外,國際化還帶來了權重藍籌板塊以及優勢企業的價值重估。

那海外資本會不會想要抄底呢?這個問題留給您判斷。

起起伏伏,難逃產業對資本的需求

回看歷史,臺股市場也是當地工業化過程中的產物。

1949年之后,當地就已經有被稱作「店頭交易」的股票交易形式。不過真正建立起一個集中的股票市場,實際上是在1962年本土證券交易所正式開業之后。而這個集中股票市場的建立,與許多地方的交易所一樣,來自產業的發展需要。

1950年代,遷移至當地的人口奠定了產業發展的基礎。複雜的外部環境,使得境外資本大量湧入該地區,經濟策略也開始變得積極,承接了來自發達經濟體的大量訂單轉移,進而形成了出口導向型經濟發展模式,整個經濟規模也駛入了增長的快車道。

據統計,1950~1965年,中國臺灣地區公獲得來自美國的14.8億美元資金,換算到2022年中旬的購買力,相當於今天的182億美元左右。與2022年7月底美國眾議院通過的520億美元「芯片法案」相比,這點資金並不算多,但已足夠作為啟動資金。須知根據日本內閣府數據,1950年整個日本經濟體的總產值,算上通脹也才109億美元左右。

尤為值得一提的是,當時引入了「客廳即工廠」概念,恰好也為后來中國臺灣地區許多企業的組織模式打下了基礎。

於是很快,當地的街頭巷尾變得店鋪林立,各種社會服務種類都有,私家車、摩托車隨處可見,商品經濟來到了一個新的臺階。

而當經濟發展到了一定的規模,分散的社會投資與資本集中度的矛盾必然計劃,換言之,進入「高質量發展」階段,傳統的粗放式組織形式難以繼續提升總勞動生產率,社會就需要提升資本集中度,用大量資本泡沫堆砌出技術和競爭力。

我們還可以用「生產要素」的概念去解釋。土地、勞動力、資本是重商主義時代下,出口導向型經濟的「三要素」(在后發經濟體同樣適用)。吃完了土地、勞動力紅利之后,便需要建立資本紅利,組織起足夠多的資金。

正如「股神」巴菲特所説,你可以將股票看做一種無限期債券。

中國臺灣的集中資本市場應運而生。

而在80年代,據國盛證券,當地工業化逐步邁向成熟期,經濟增速出現內生性放緩,整個 80 年代當地經濟增長中樞由 70年代的 11%降至 7.6%,80 年代中后期到 90 年代又進一步降至 5%。

於是當局引入貨幣市場利率,但爲了降低資本成本、促進投資,持續人為壓低利率。這種干預行為又造成資本配置的扭曲,由於利率過低,導致大量民間儲蓄不情願流入正規金融體系,也導致正規的信用體系無法滿足過高的資金需求,只能將稀缺資本給予相對低效的公營企業(類似國企),造成資源配置扭曲。

於是臺股從 1990 年 2 月至 10 月出現史無前例的大崩盤,大盤指數從 12495 點跌去10000 余點。

如今臺股仍有其不足的一面,但好的一面也同樣明顯。比如在投資者結構、交易特徵以及定價模式方面都逐步實現了成熟化,2000 年后,臺股已經成為區域化、國際化的代表性成熟市場之一。

外資持股佔比和交易佔比均開始迅速提升,即外資的大量湧入是引導股價迴歸 EPS 的重要力量。

這也是當地股票市場成熟的一個重要標誌。

而EPS與槓桿率、周轉率一起,在杜邦模型中,是反映ROE的一個重要指標。

需要資金的人,纔會去尋求資金。而反過來説,資產正如商品,有剛需纔會有價格。資本的剛需是增長,而如果某種資產有穩定增長的邏輯時,那麼資本至少會多看它一眼,對嗎?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉