原創精選> 正文

加槓桿做空特斯拉機會來了?新一批個股槓桿ETF強勢來襲

2022-08-11 20:08

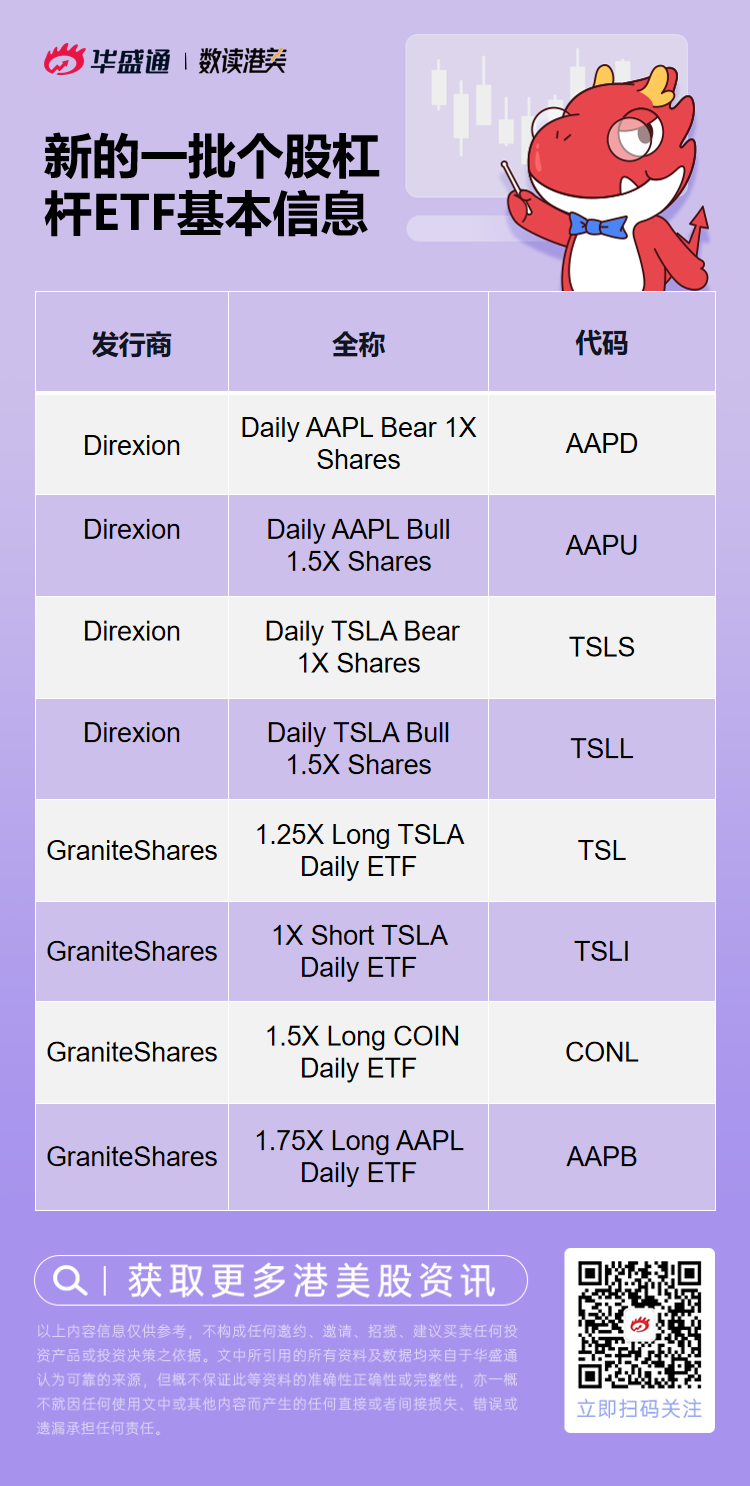

一、新的8只個股槓桿ETF強勢來襲

7月14日,美國AXS投資公司推出美國首批個股槓桿ETF,將以單一公司股票為參考資產,為投資者提供反向或槓桿押注。其中除了特斯拉和英偉達只有單一反向ETF產品之外,其他單一股票均有牛熊兩個方向的槓桿押注產品。

8月9日周三,Direxion與GreanteShares又推出了第二批個股槓桿ETF,除了槓桿水平的差異,這次還新增了個股Coinbase單一正向ETF。

今天這篇文章主要介紹什麼是槓桿ETF,為什麼很多投資人青睞ETF,以及什麼情況下適合選擇ETF等投資者比較關心的問題。

二、什麼是槓桿ETF

槓桿ETF,又稱做多或看多ETF(Bull ETF),是通過各種投資工具,實現每日追蹤目標指數或者個股收益的正向一定倍數(如1.5倍、2倍甚至3倍)的交易型開放式指數基金;當目標指數或者個股收益變化1%時,基金淨值變化可以達到合同約定的1.5%、2%或3%。

大多數設計出來的槓桿ETF都是跟蹤標的的日內收益率,並在此日內收益率基礎上設定一個槓桿,以放大投資者的收益,但這種跟蹤僅限於每日的收益率槓桿放大。

槓桿ETF不僅有正向跟蹤,還可以反向跟蹤,其槓桿一般設為+1、+1.5、+2或-1、-1.5、-2倍。基金經理每天在基金收盤末淨資產規模變動的基礎上調整持倉,基金淨資產規模變動主要受基金當日收益以及現金流入流出即投資者申購贖回的影響。

之前的槓桿ETF主要是追蹤某個行業,或者某個指數,我們最熟知的就是納斯達克三倍做多ETF(TQQQ),納斯達克三倍做空ETF(SQQQ)等大型指數相關ETF;這種指數型的ETF最主要的好處在於省去了投資者選股的麻煩,只需要研究判斷指數的走勢,此外還可以放大日內的收益。所以一經推出就受到了投資者的青睞。

我們前文提到的個股槓桿ETF是金融市場的首創,之前沒有還沒有某隻ETF單獨來跟蹤某一隻個股。

這里很多投資者就好奇了,想要做多或者做空一隻股票,直接買入持有或向券商借股賣出就可以了,為什麼還要多此一舉給ETF管理人交手續費呢?

但實際上,這類ETF通常帶有一定的槓桿,以1.75X Long AAPL Daily ETF為例,如果蘋果股價單日上漲1%,那麼這隻ETF就上漲1.75%。投資者只需點擊一次,就可以建立槓桿頭寸放大收益。

此外,反向單股ETF的風險也低於傳統的做空單隻股票,如果投資者在股價為1美元時做空一隻股票,當股價漲到10美元時,其虧損金額為9美元,當股價漲到100美元時,其將損失99美元,所以,利用傳統工具,空頭的損失是沒有上限的。

對於反向單股ETF來説,投資者最多隻會失去其所有本金。這里也可以看出槓桿ETF的吸引力更多在於便利性。

三、槓桿ETF的風險

説到這里,不少投資者可能就認為單隻股票一年收益10%的話,3倍槓桿做多的ETF應該就是30%。注意!槓桿ETF的槓桿不是這麼算的。

一個是交易手續費用的損耗,先看一看槓桿ETF的原理:

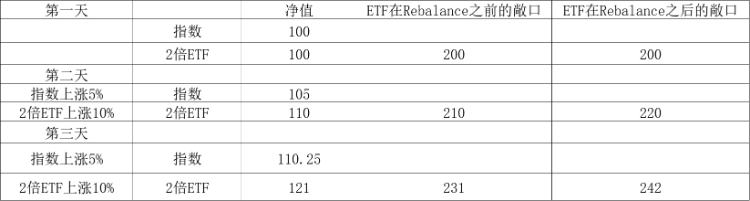

基金經理在運作這隻ETF的時候,會有一個很重要的操作就是再平衡(Rebalance)。這里舉個很簡單的例子,實際操作肯定比這個要複雜。

假如一個基金經理創建一支ETF跟蹤指數,ETF要實現2倍的指數收益,最簡單的辦法就是借貸。例如這隻ETF的淨值是100美元,那就要借貸100美元投入到對應的指數,這樣才能實現2倍的收益,此時,敞口變成200美元;第二天指數漲了5%,該槓桿ETF就上漲了10美元達到110美元;基金經理仍然保持原來借貸100美元,那麼敞口就是210,就不再是淨值的2倍。

這里開始,基金經理就需要從第二天開始借貸,滿足對投資人的承諾。實踐中 Rebalance 都是通過期貨或者掉期合約來完成的,如果使用期貨合約的話基金還會存在contango損耗(decay)。綜合來講也就是交易成本與管理費用。

另一個是槓桿損耗:

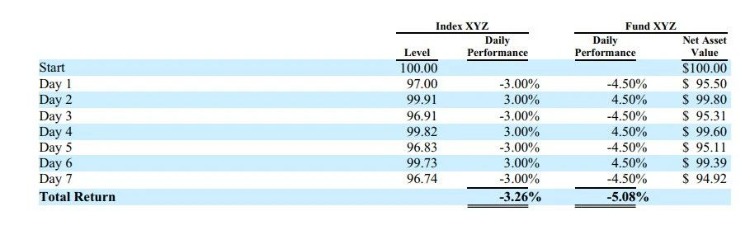

ETF發行機構Proshares曾經拿它家的UVXY 1.5倍做多恐慌指數説明過這個問題,一起再來看看這個例子。UVXY的槓桿是日內1.5倍,所以當日指數漲3%的情況下,跟蹤準確的ETF當日可以漲4.5%,下跌則同樣放大1.5倍。

這樣看貌似沒問題,但繼續深究就會發現,如果每日振幅在正負3%反覆震盪,到第七天,指數下跌了3.26%,可是基金的表現是下跌5.08%,而不是理論上的3.26*1.5=4.89。投資者持有基金的話,就會多虧了一點點。

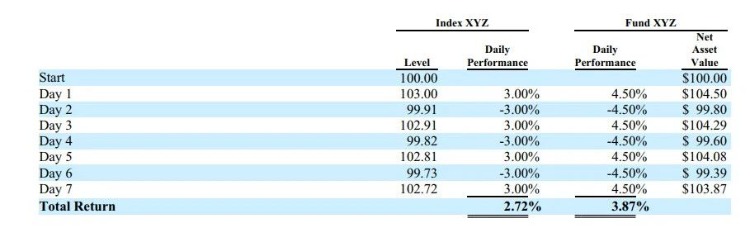

下圖顯示的是正負3%震盪,先漲后跌的情況。第七天,指數的收益率是2.72% ,而ETF基金是3.87%。如果按照2.72%X3計算,應該是4.08%,投資者又少賺了一點點。

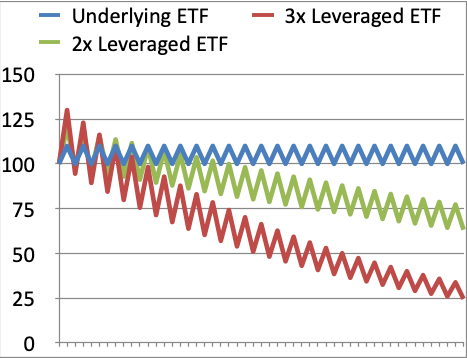

在實際交易過程中,除非出現前兩年美股單邊上漲的走勢(或者是單邊下跌),否則槓桿加大了看錯股票漲跌方向的風險,卻未必能帶來看對方向的額外收益。

究其原因就是TQQQ這類槓桿ETF所對應的是幾倍指數的變化率,而不是指數。

簡單説如果QQQ的連續4天的日間變化是 漲10%,跌10%,漲10%,跌10%,那麼QQQ在4天后變成 =1.1*(0.9)*1.1*(0.9)* = 0.98;

而對應的3倍做多TQQQ是:漲30%,跌30%,漲30% 跌30%,就會變成如下=1.3*0.71.3*0.7 = 0.828。對比QQQ的損失就是 (1-0.828)/(1-0.98)=8.6 也就是TQQQ在這種震盪行情下的損失是8倍,而不是名字上的3倍。

下圖我們也可以看出在震盪市里,槓桿損耗帶來的淨值的損失。

四、總結

金融市場涉及到槓桿的產品,包括最新出的這幾隻個股槓桿ETF,都是具有高風險的投資品種,投資者要根據自身的實際情況評估風險,做出最合理的決策纔是上策。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?