原創精選> 正文

財報前瞻 | 手機業務拖累,小米Q2業績或大幅下滑!仍有機構看好下半年業績

2022-08-19 10:54

編輯:Desmond

8月19日,小米集團-W的2022Q2業績將會在港股盤后發佈。

回顧小米這半年來的歷程,有許多驚喜的東西,比如在造車這件事上不斷取得突破,團隊日趨完善,據說2022Q4會有產品面世;智能手機也在按照高端化的路線繼續前行;甚至還推出了人形機器人。小米通往星辰大海的腳步可以説是相當堅定且迅速。

但仰望星空的同時也需要腳踏實地。在一些機構看來,這一次的業績數據,恐怕已不能再用野蠻生長、疫情修復時期的眼光看待了。

一、降温的智能機

此話怎講?業績預期將會如何?

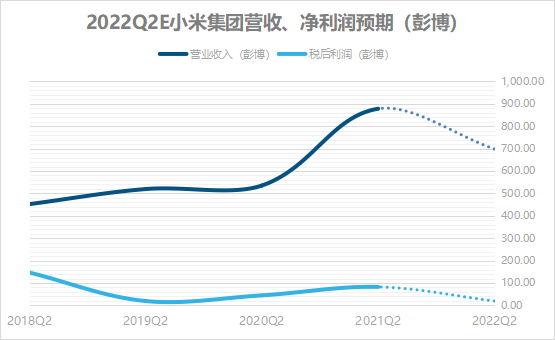

先回答第二個問題。根據彭博一致預期,小米Q2營收698.64億元(人民幣,下同),調整后淨利潤為19.88億元;東方證券預計小米Q2 營收約695 億元,經調整淨利潤19.4 億元;中金公司認為小米Q2營收將同比下降至697.68 億元,經調整淨利潤將同比下滑至19.70億元;國盛證券則是給出了營收691億元、non-GAAP 淨利潤19億的判斷。

總體上看,這幾家機構的預測都體現了營收和利潤的下滑:

而這部分的下滑,又與全球智能手機的消費疲軟脫不了干係。

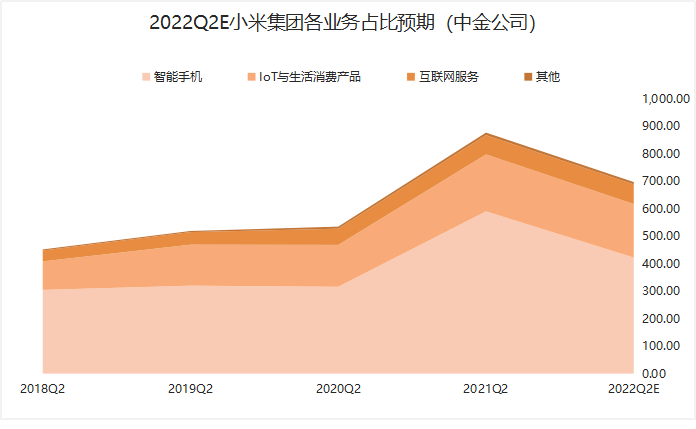

智能手機業務在小米的營收結構中,仍然擁有比較大的比例。其中超過60%的營收都是來自其手機業務,其次纔是面向未來、充滿想象力的IoT與生活消費產品,佔比25%。

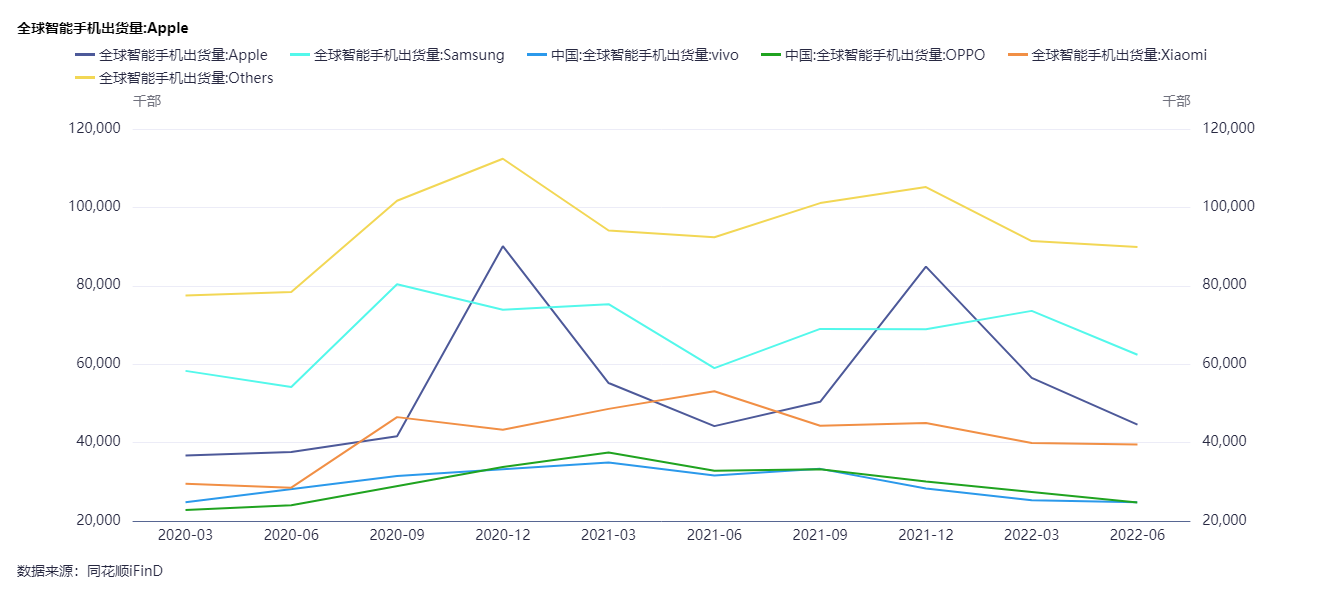

小米智能手機近年來的出貨量,則稍顯疲軟。據中金公司引用Canalys數據顯示,2Q22 小米全球智能手機出貨量同比下降25%至3960 萬台,市場份額同比下降3個百分點至14%,保持了全球第三的排名。

IDC的數據則顯示,2022Q2小米份額為13.8%,同比下滑3.1個百分點。

但手機出貨量的下滑,其實也不僅是小米的問題。在東方證券看來,由於俄烏衝突、歐美通脹、國內外疫情等因素的多重影響,公司智能手機、IoT 產品出貨承壓,同時手機需求的疲弱也對互聯網業務的短期彈性產生一定影響。

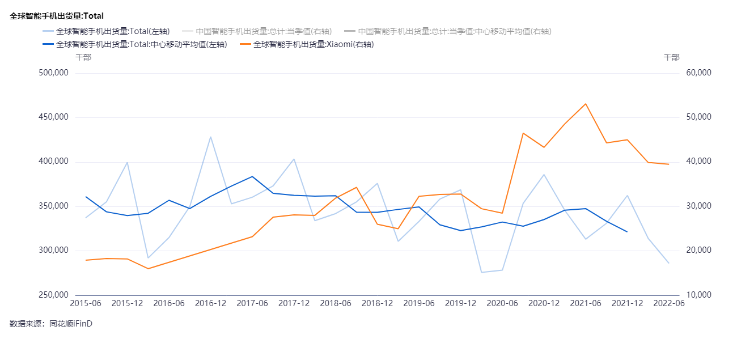

當我們將IDC的手機出貨量數據修勻之后,會發現整體出貨量在走下坡路。

不過,小米的智能手機業務還是有一些兩點的。

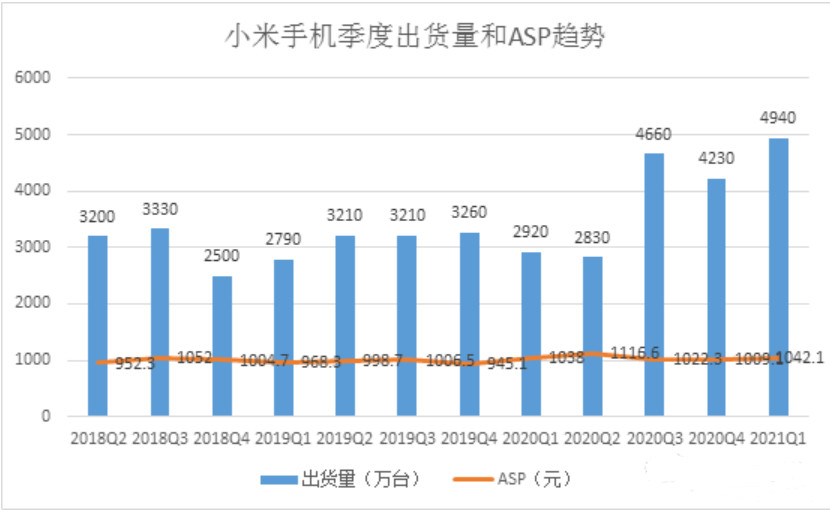

2022Q1小米智能手機均價(ASP) 同比上升14.1%至1189元,而回顧過去幾年ASP的走勢,整體也在不斷增長。東方證券認為這是高端化戰略效果已經顯現,從長遠來看,手機業務的恢復態勢仍然值得期待;國盛證券看好2022H2推出的更多高端機型,推動ASP 健康提升。

互聯網業務則可能因手機需求下降,受到短期影響。

2022Q2國內外智能手機出貨量波動,短期或影響公司互聯網業務的發展。但長遠來看,預計小米在境外的互聯網業務將繼續保持強勁增長,因為截至2022Q1,公司MIUI 月活躍人數已跨入5億俱樂部,並呈穩步提升趨勢,為互聯網業務的發展奠定良好基礎。

中金公司預計2022Q2這項業務收入同比略增長2.0%至71.74 億元,體現較強韌性,同時毛利率或受益於高毛利的廣告業務佔比提升而有所恢復,毛利率環比提高1.2ppt至72.0%。

二、慢熱的IoT

對於佔營收比重超過25%的IoT業務,機構之間則存在較大分歧。

中金公司認為,海外宏觀經濟低迷致IoT需求不振,料互聯網廣告毛利率環比有所提升。考慮二季度全球宏觀經濟低迷、通脹加劇等不利因素影響。該機構預計IoT業務收入同比下滑6.0%至194.91 億元,其中掃地機等品類需求低迷,但我們觀察到國內618 促銷期間小米空冰洗有亮眼表現。

東方證券表示,儘管受到宏觀經濟環境、新冠疫情以及境外物流等因素的影響,但隨着公司產品矩陣的不斷拓寬,IoT 業務仍然韌性十足。2022Q2以來,小米陸續公佈激光打印機、智能門鎖、眼鏡相機等產品,縱向拓展IoT產品深度,有利於進一步開拓增量空間。

國盛證券預計2022Q2,IoT國內業務在618 大促的推動下或保持健康增長,但境外市場受俄烏衝突、國際物流因素等影響有所承壓。毛利率方面,今年以來面板價格有所下降,預計電視毛利率有望回升、推動毛利率同比有所提升。

對於IoT這個大方向,市場應該不會有太多異議。

事實上,小米旗下的智能家居、汽車、AR/VR等產品都可以歸為IoT之列。

通過物聯網將生活場景連接起來,人們不需要雙手,就能輕松實現與生活環境的互動。更重要的是,由此產生的海量數據和流量,將成為互聯網行業實現增長、反哺科技創新的新藍海。

數字經濟已經成為重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的關鍵力量,今年國務院引發《「十四五」數字經濟發展規劃》,明確了推動數字經濟健康發展的指導思想、基本原則、發展目標、重點任務和保障措施,可見國家、企業層面的重視。

比較大的分歧在於商業邏輯,以及市場潛力。

如果這些問題無法在市場上得到共識,那麼對於這部分業務估值的多空博弈就會繼續下去,對於真正確定小米長期的價值沒多大幫助。

其實理論上讓IoT的邏輯跑起來不難,幾十元的物聯網套件在電商平臺上到處都是。但如何確保無數場景產生海量Corner Case(極端情況)的情況下,實現整個邏輯的穩定性,以及如何最終解決應用場景和變現的問題,所以時間是朋友也是敵人。

這也是為什麼對未來賽道的超前佈局,需要巨大的勇氣。

三、直面困難,好事將至

幾天前(8月11日)對於小米集團-W的粉絲來説,是個大日子。

7款新品的發佈,涵蓋中高端智能手機、平板電腦、智能硬件、AIoT生態鏈產品,甚至還有一個叫「鐵大」的機器人。

總的來説,小米對未來的理解仍在不斷變得深入。比如Mix Fold 2的極致輕薄路線顯然解決了摺疊屏手機在厚度和重量上的短板,攜帶時不容易在兜里倒出晃盪,在體驗層面上就是一個很大的改進。其他參數就不再贅述了,相信大家已經從其他渠道瞭解了很多。

小米汽車也公佈了新的進展——小米自動駕駛採用全棧自研算法,全力研發自動駕駛技術。不過這次是在汽車還沒見到一個車輪的情況下,直接從軟件層面往下搞,截至目前,小米在自動駕駛領域首期投入33億元研發費用;組建了超500人規模的研發團隊。

人性機器人CyberONE「鐵大」也很有意思,名字聽起來「很好養活」,各方面也可謂新鮮感十足。比如它能感知用户的情緒,聲音也很好聽。説起來,機器人很可能是下一個萬億賽道,解決的是「工具人」供需不平衡的問題。

有點意外的是,小米推出人形機器人的速度,居然比馬斯克還快了一步。要知道這個產業還處在講故事階段,秀肌肉的味道明顯大於實質商業意義。

這當然也符合預期。眼前的AIoT、機器人、智能駕駛不外乎一個核心難題,我們看到了極強的產品開發、軟件研發能力,可一旦回到商業變現的層面,似乎都還有很遠的路要走。誠然小米的目光看得很遠,但星河路上難免有現實問題的牽絆。

正如雷軍8月11日的演講中也提到了穿越艱難時刻的感悟:既然這些痛苦難以迴避,那我們能做的,就是直面這些痛苦,在痛苦中堅持前行……

以及那句點睛之筆——永遠相信美好的事情即將發生。

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的新能源車司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息