原創精選> 正文

華盛資訊Desmond:韓元貶值拉響危機警報,韓國投資者或看向這些領域

2022-09-03 11:05

編輯:Desmond

一、發仔劃重點:

●私人債務壓力大,但專家認為,貨幣政策終會以穩外貿、降通脹為主;

●散户非常熱衷於泡沫資產的炒作;

●短期邏輯是散户會用來避險的題材,長期邏輯是韓國央行緊跟美聯儲的步調。

二、歷史的1/4

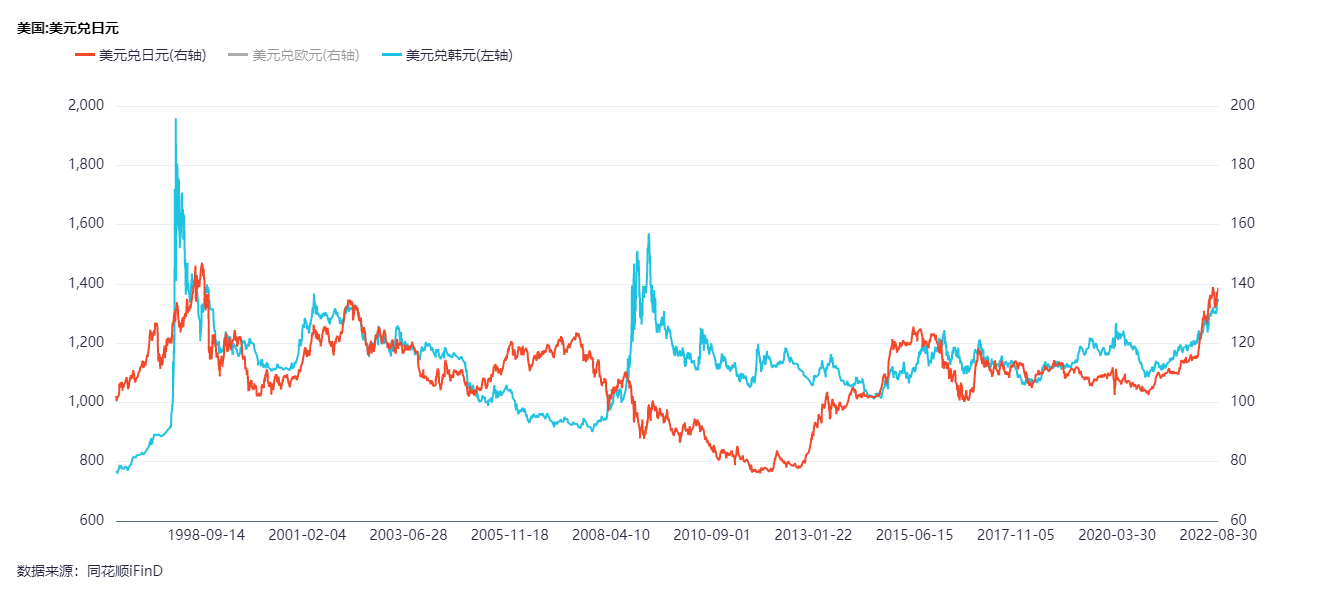

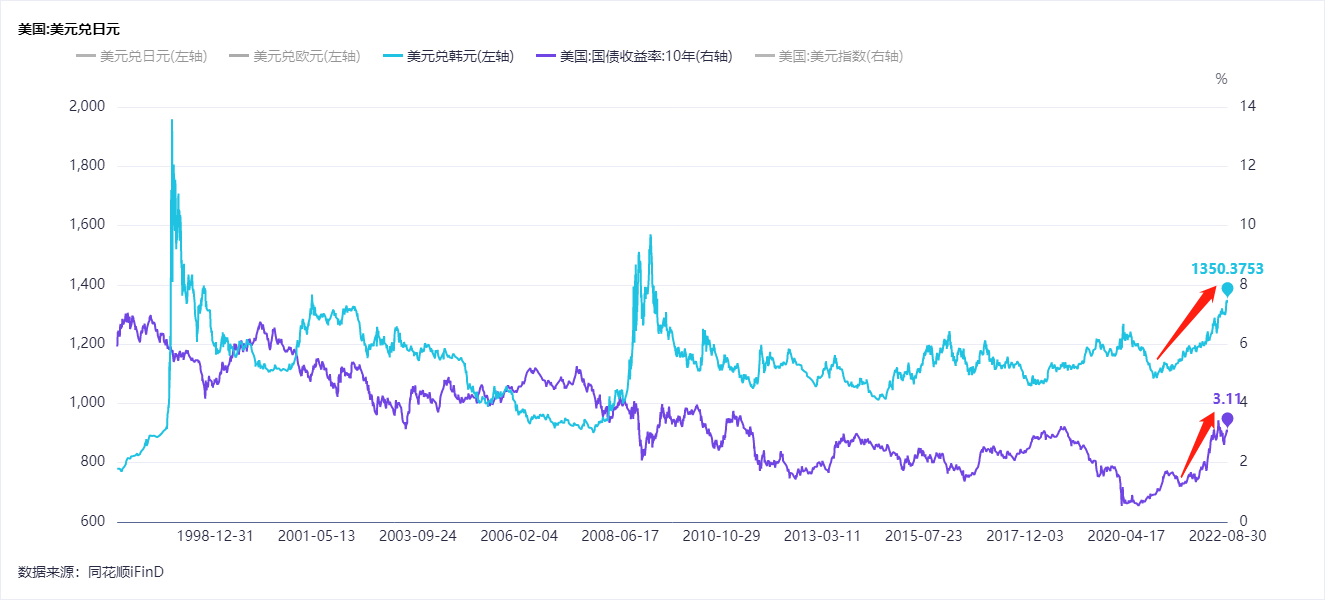

歷史上美元兑韓元匯率,只有4次站上過1350。

第一次是在亞洲金融風暴期間;第二次是在互聯網泡沫破裂的時候,第三次是全球金融海嘯期間。第四次是在2022年8月29日:

韓元匯率暴跌,着實嚇了股民一跳。如果韓國央行沒有大幅降息(確實沒有),就説明市場正在拋售韓元,買入美元。或者更具體一點説,韓元計價的金融資產很可能正遭到變賣,資本正在購入更穩定的資產,以求避險。

於是「踩踏事故」出現了。

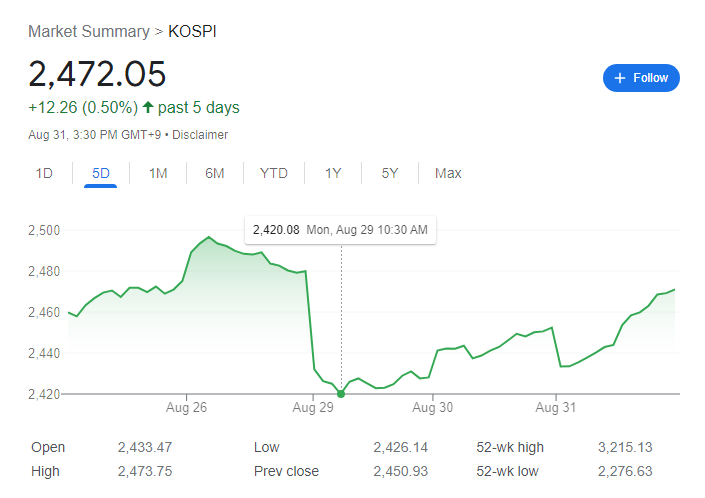

8月29日韓國股市開盤時,KOSPI指數突然跳水,跌幅一度擴大至2.4%:

不僅僅是匯率。

最近有好幾項經濟指標,也都走向了極端。

比如韓國7月大概率錄得貿易赤字,成為時隔近14年時間(2008年6~9月)再次出現連續4個月的貿易赤字。

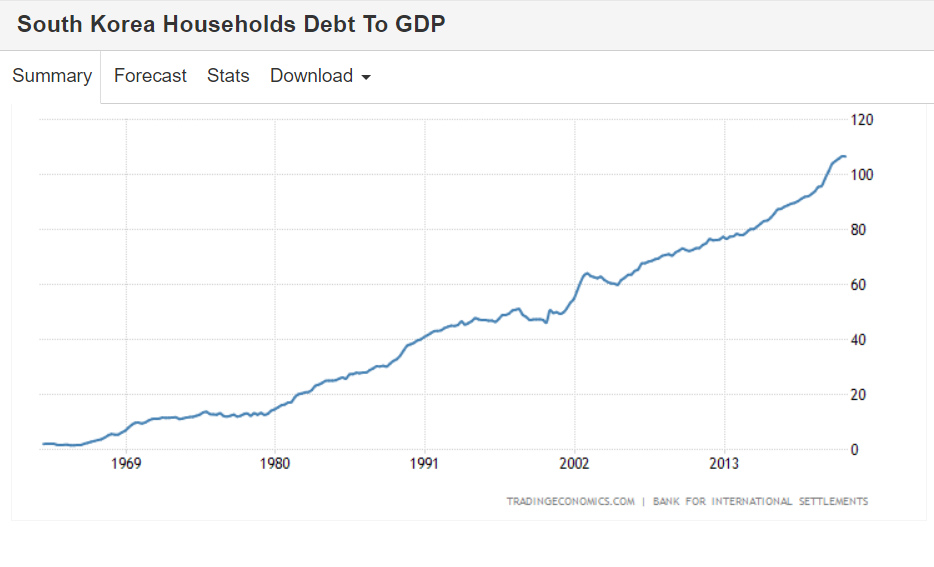

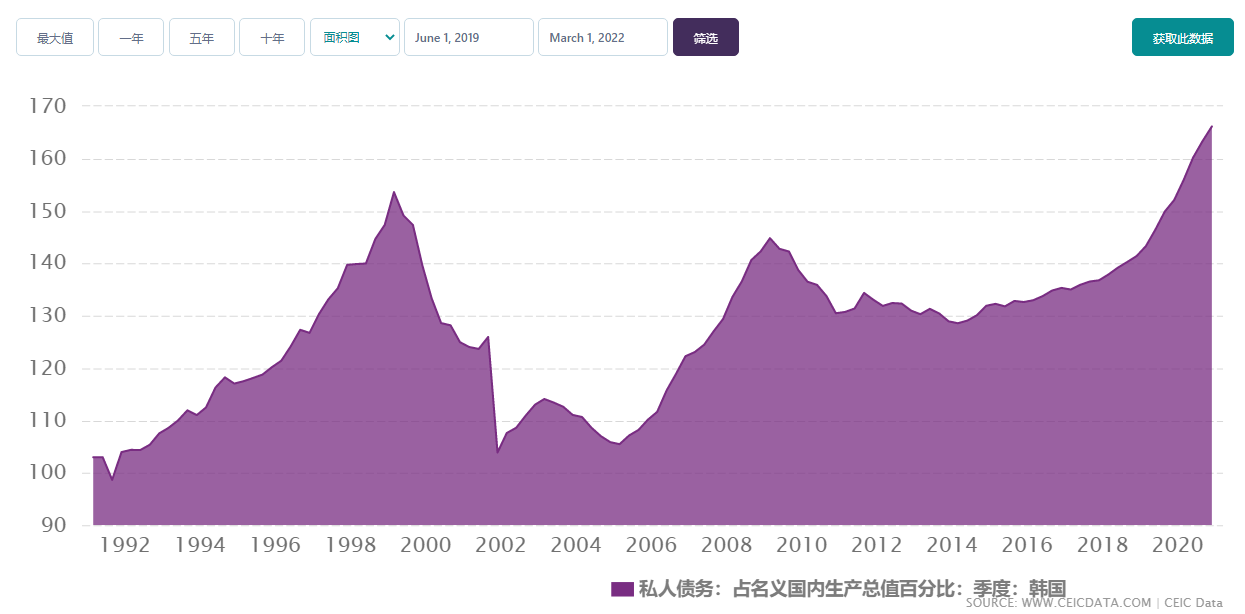

又比如,2022Q1韓國家庭債務佔GDP比重達到104.3%,在全球36個主要經濟體中位列第一,為全球最高水平,也創下韓國自2003年開始進行相關統計以來的最高記錄;短期外債比例也升至近10年來最高水平;還有8月30日韓國2023年政府支出可能錄得13年來年度支出的首次下降。

正所謂社會物質決定社會意識,問題來了:

韓國市場究竟怎麼了?對外圍市場將產生怎樣的影響?最近日本的情況也不太好,二者之間是否有相互借鑑意義?

還有最核心的問題:資金放在哪里,才能最大限度保證安全甚至逆勢增長?

三、美聯儲政策的小尾巴

對於債務,韓國央行和財政部門倒是給出了比較樂觀的説法。

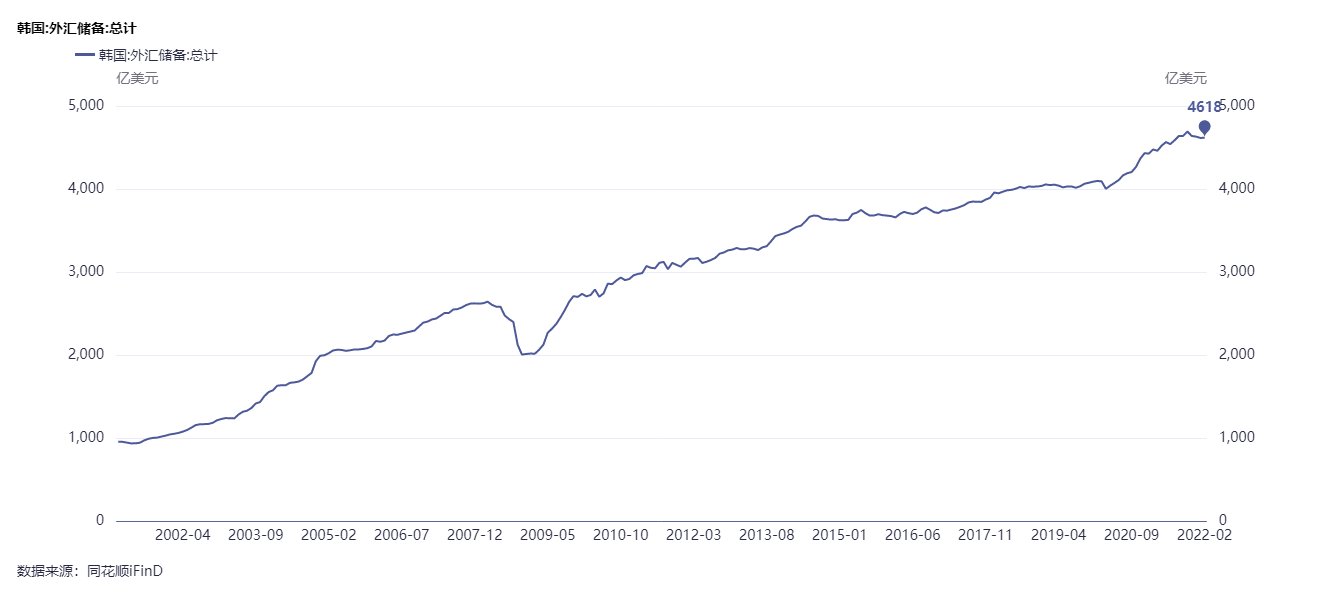

韓國銀行指出,7月以后外匯儲備沒有減少,情況不會加劇國家信用風險;企劃財政部表示,從外債形勢、償債能力等因素看,外債風險總體可控。

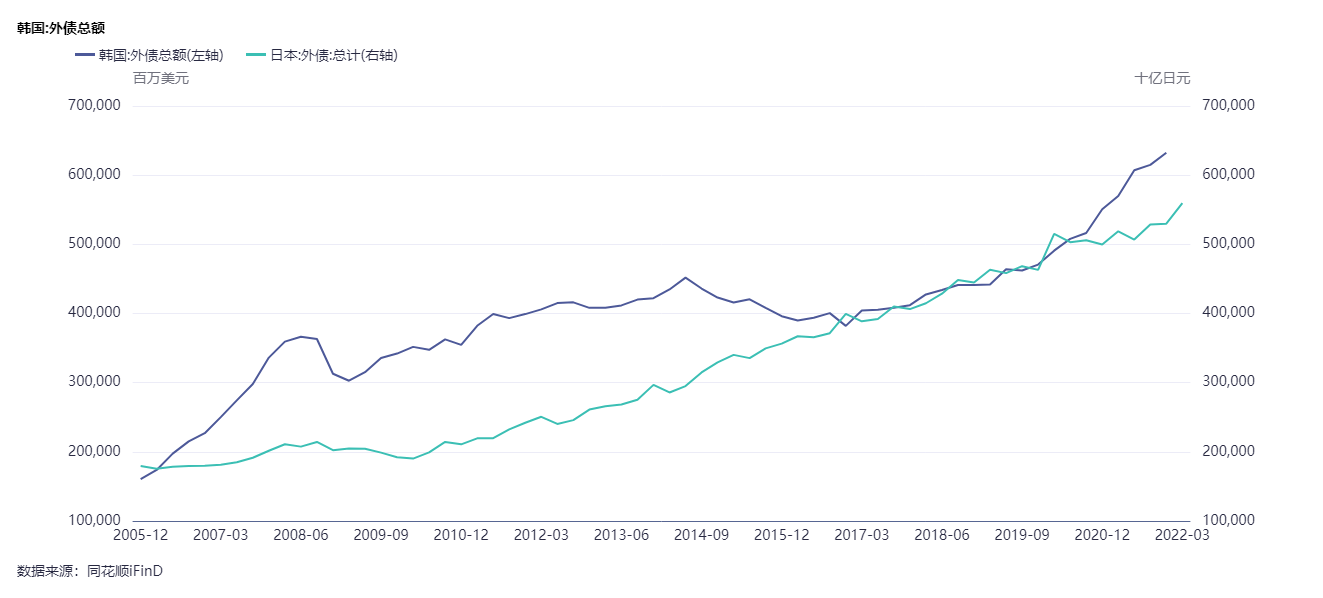

確實,韓國外債風險不算特別高。

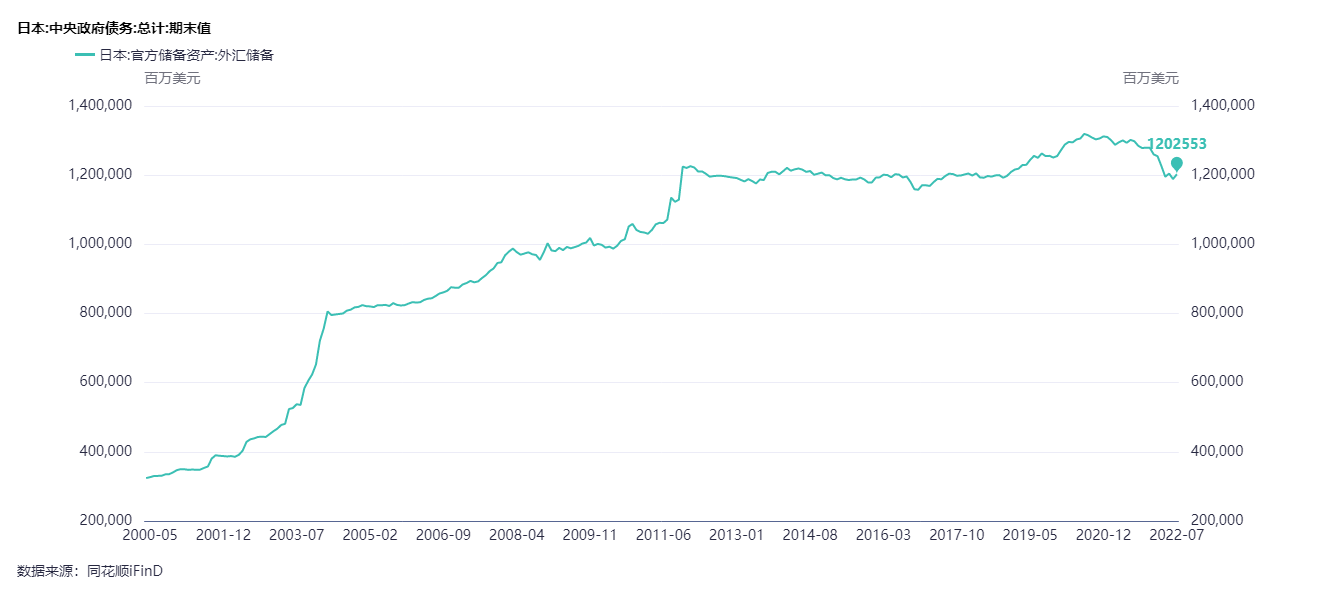

到2021年底韓國外債總額6000億美元左右,而日本外債換算成美元接近4萬億:

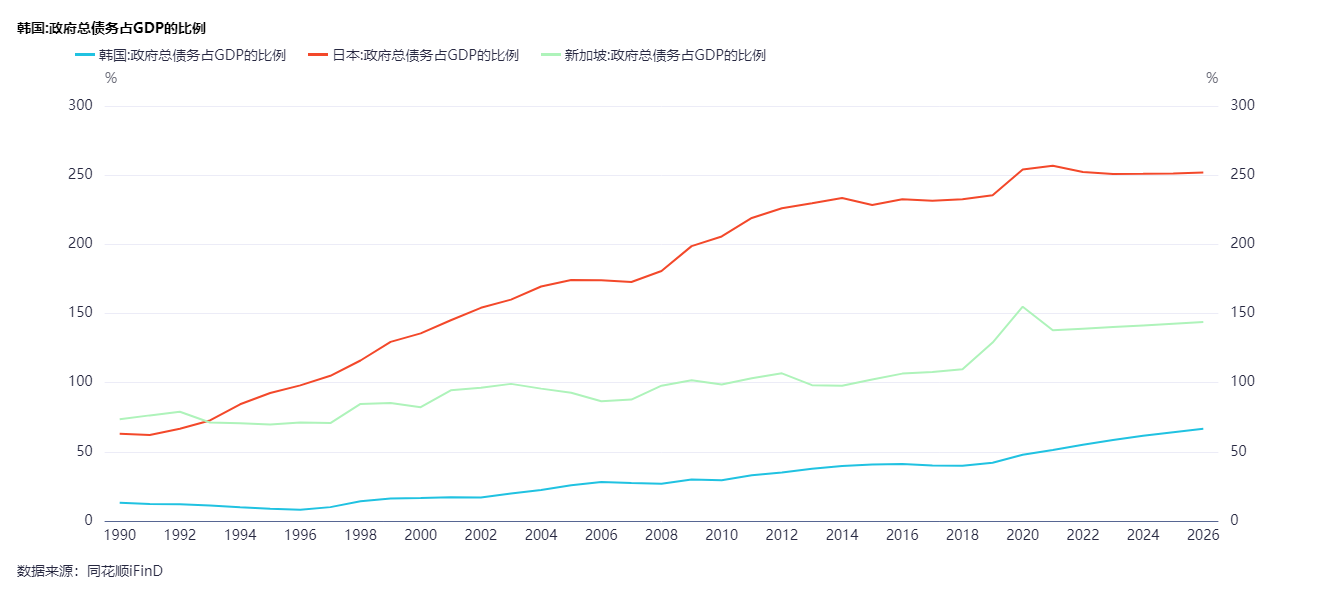

政府債務相比隔壁日本也不在一個檔次:

但仔細一想……

韓國跟日本不太一樣,問題好像……並不在外債和主權債務啊?

美聯儲加息周期,外圍貨幣相對美元本就難免貶值。

但相較同爲東亞模式、外向型經濟體的本幣日元做個對比。相比之下,韓元在歷史上顯得波動更大,韓國央行自主性顯得更弱:

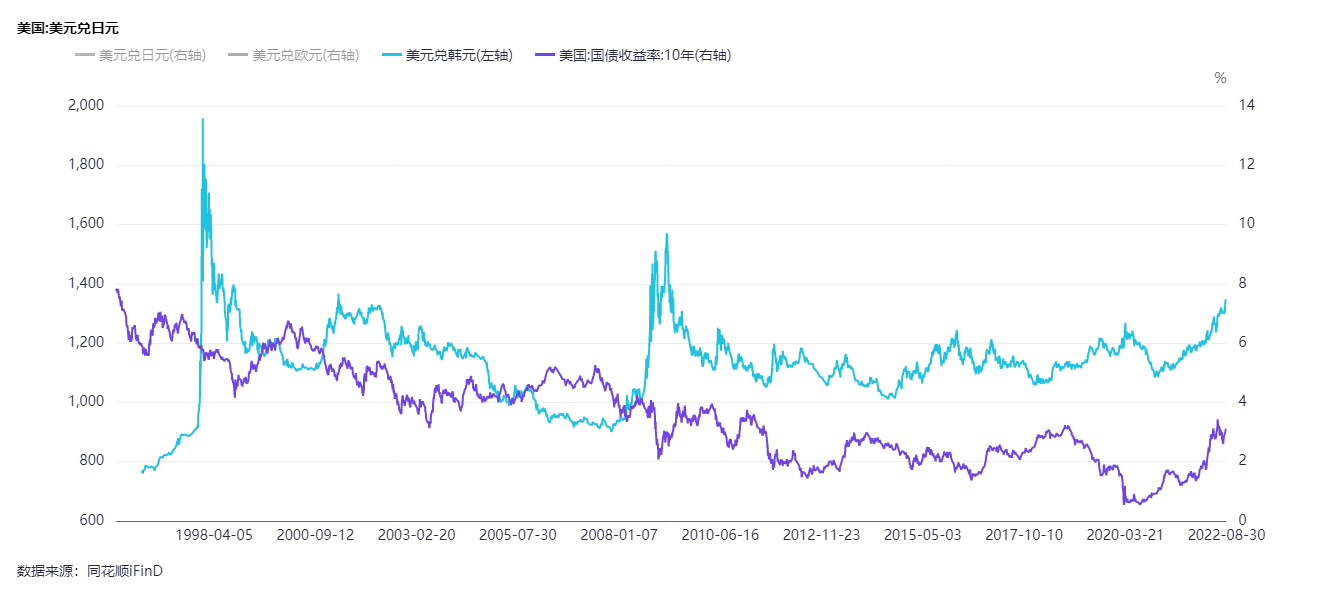

再參考美聯儲加息的情況。韓元匯率與10年期美債利率(可看做無風險利率,或者自然利率的參考)的負相關性更加顯著:

相較之下,日元有時會呈現正相關:

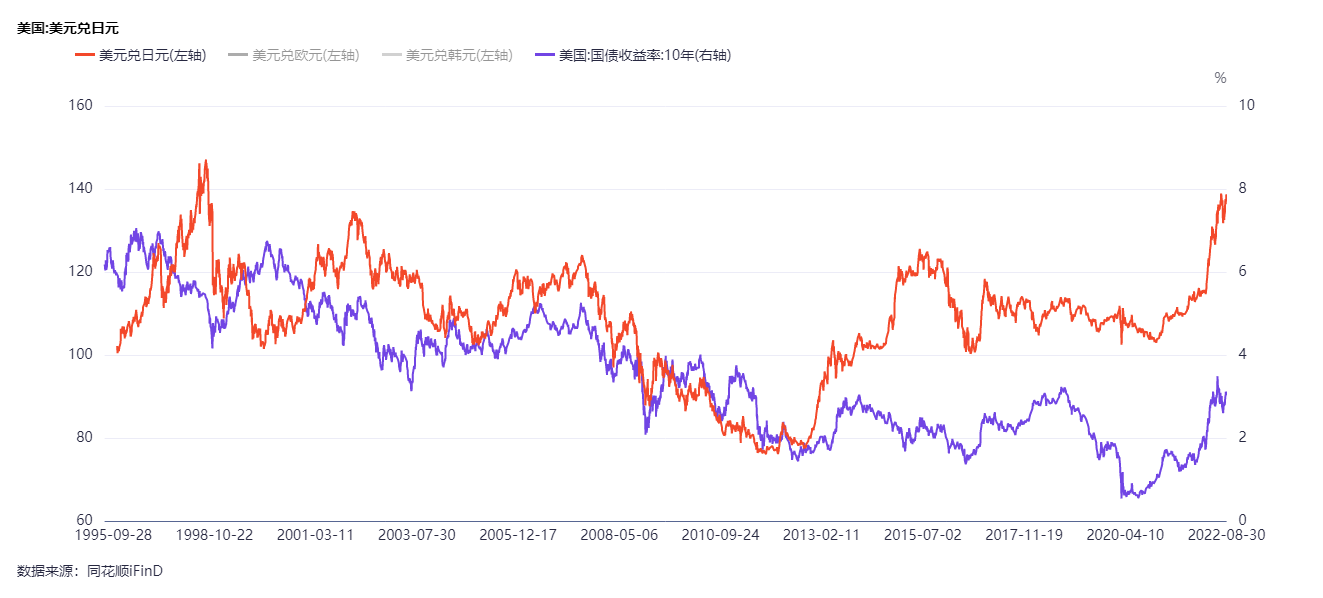

也就是説,美聯儲的幾乎每個顯著的貨幣政策周期,韓國央行都在跟進。這也是為什麼我們説,在美國宏觀經濟面前,韓元匯率十分脆弱且被動。

可是,積極跟進的原因是什麼?

理論上講:

貿易方面,更低的匯率使得出口貿易更具競爭力。

金融方面,資金喜歡那些高信用、低風險的貨幣,所以一般情況下,韓國市場最好保持與美國市場的利差,否則可能加劇資本外流。

而這兩個層面,韓國都多少沾點兒。

四、世界經濟的金絲雀

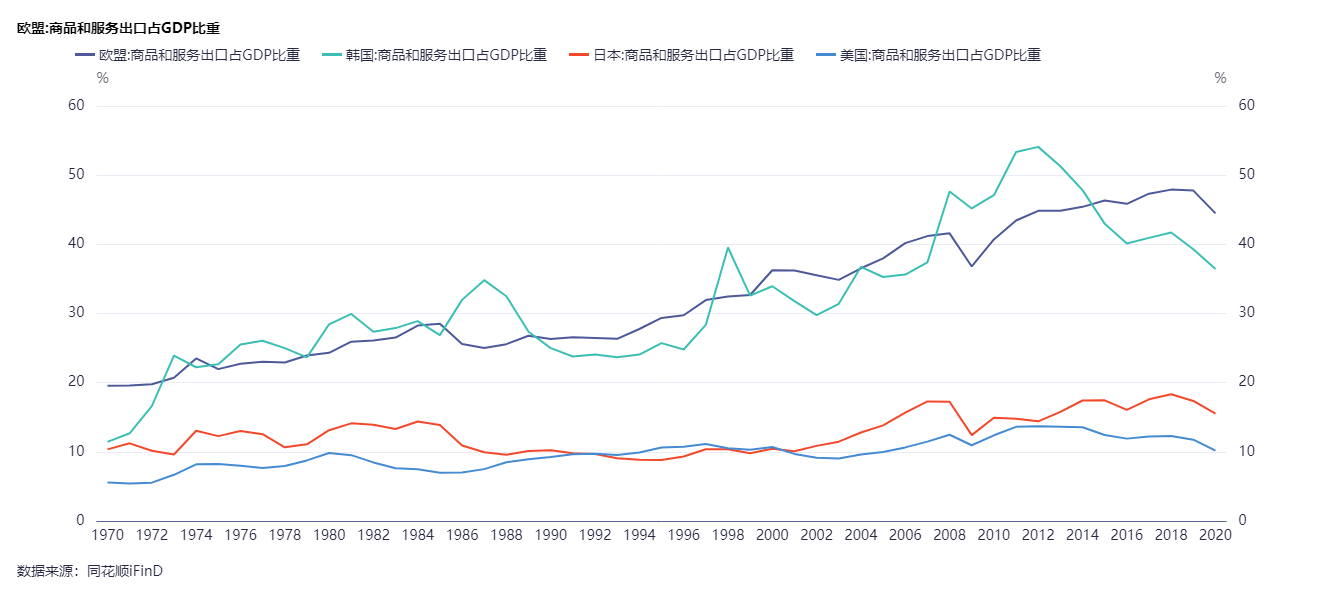

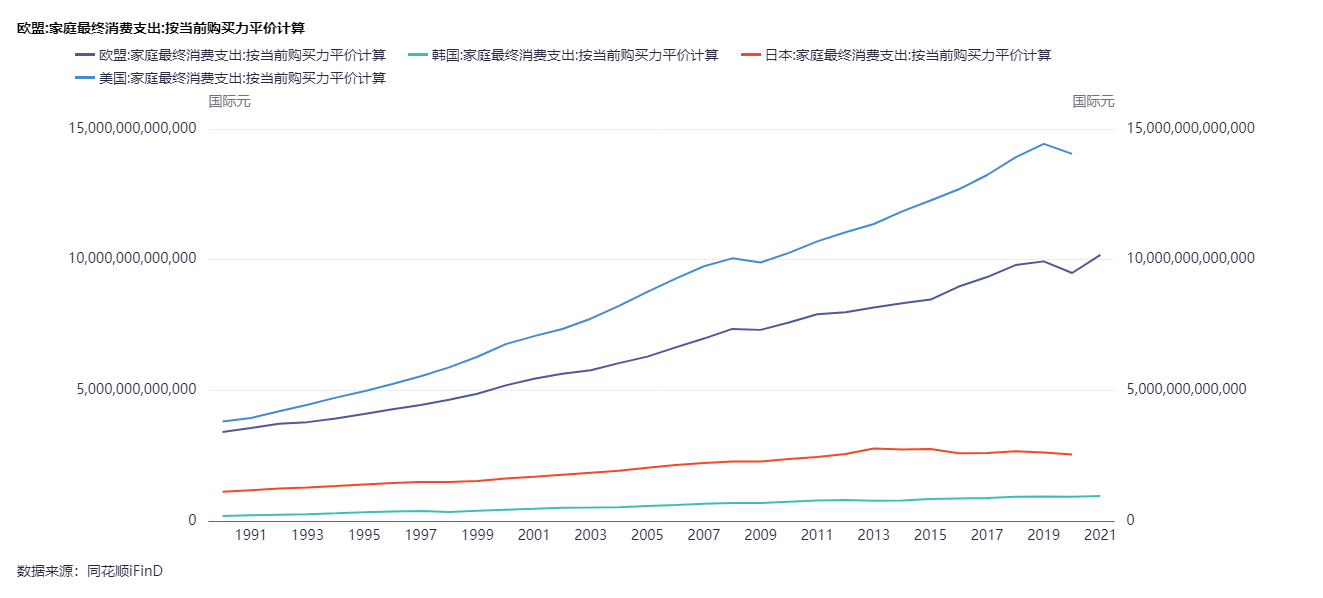

首先是貿易方面,韓國是高度依賴全球市場的經濟體。

在歐美日韓四個發達經濟體當中,韓國和歐盟的出口貿易佔自身GDP很大比重:

所以表面上看,歐元、韓元兩種貨幣,與美元指數的正相關性都非常高。兩個經濟體都需要維持與美元的匯率差距,從而保證出口貿易具備競爭優勢。

但韓、歐經濟結構實則存在很大差異。

從消費端上看,無論是美國、日本還是歐洲,都擁有非常大的消費市場;而韓國本土消費市場對經濟的貢獻最小:

缺少了國內消費市場對產能的消化,全球宏觀經濟的系統性風險,就能夠更直接地衝擊韓國經濟指標。舉個例子。

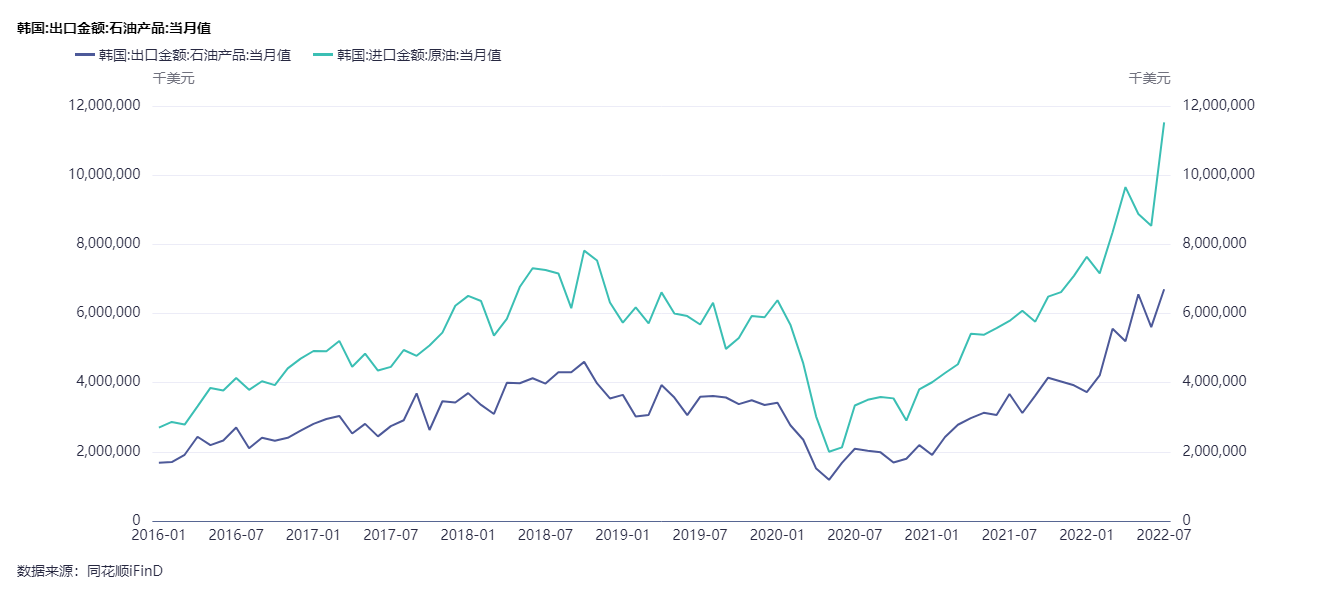

韓國第二大出口產品是石油製品,2021Q2之后出口額增長迅猛。

但原油的進口額增長更迅猛:

原材料成本,拉開了製成品出口收入的差距。

有一種可能是因為內需增加幅度較大,更多的製成品在國內就被消費了,沒有為出口額做出貢獻。但接近真相的推測可能是:內外需的比例沒多大變化,只是原油價格大幅上漲,而下游出口貿易端因海外需求萎縮而不敢漲價,導致企業成本承壓。

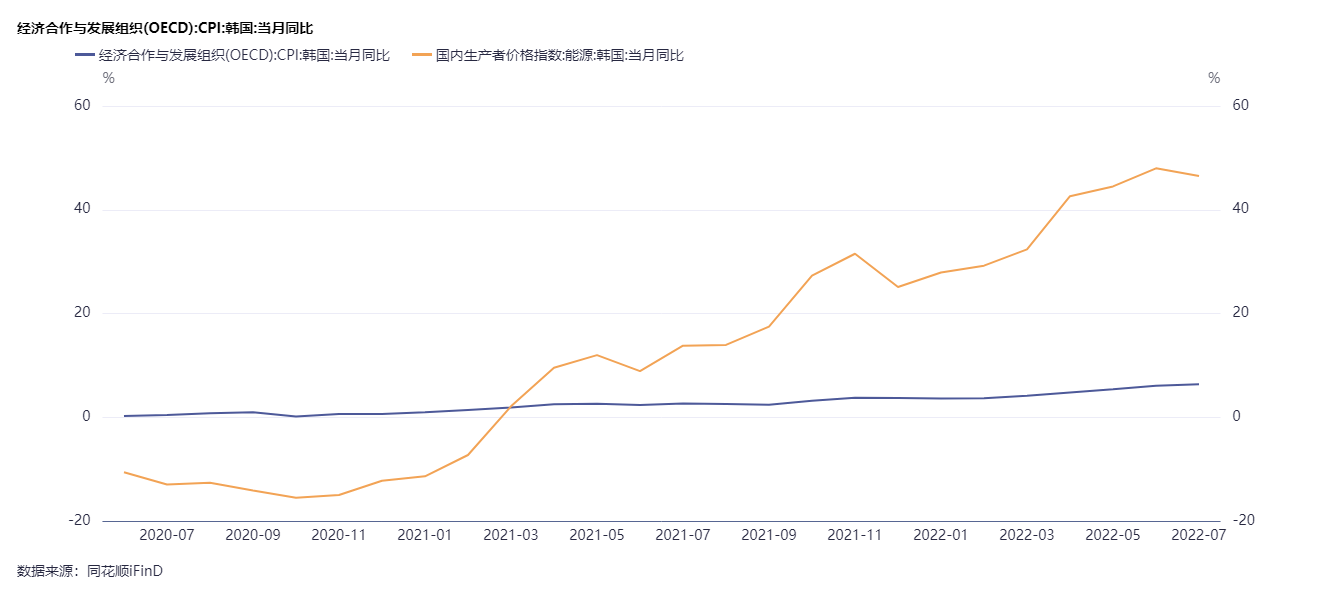

從2021Q2開始,逐漸離譜的韓國CPI-PPI剪刀差就是證據(相關閲讀:CPI-PPI剪刀差意味着什麼?請直接跳至文末)。

韓國學者金允俊(媒體音譯)也對媒體表示,當前隨着進口原材料價格的上漲,韓國企業的生產成本也隨之加重,「不排除企業利潤被生產升本上漲所侵蝕」。

這也是為何經濟學家會將韓國比喻成「世界經濟」的金絲雀。古代英國人採煤時,往往會帶上一隻金絲雀。這種淡黃色的小鳥對環境更敏感,輕微瓦斯泄漏就足以致命。

當金絲雀倒下的時候,就是疏散礦井的時候。

五、地獄韓國,令和廢人

韓國銀行不得不跟進美聯儲貨幣政策,另一個原因在金融層面。他們必須小心翼翼地保持與美國市場之間的利差,防止資本外流導致的金融資產價格暴跌。而這樣做客觀上能夠延緩家庭債務的暴雷。

韓國散户對泡沫資產的熱情只能説是十分誇張。

還記得2021年1月震驚華爾街的「散户逼空機構」?當時圍繞遊戲驛站進行的多空對決中,機構大舉做空,散户大舉做多,機構血虧。而在2021年1月份當月,據說來自韓國的散户共計買入了12億美元的遊戲驛站股票,佔該股當時總市值的10%。

還有2022年2月韓國的散户們組團瘋狂買入了超750億韓元的俄羅斯ETF,嚇得韓國交易所直接拔網線。類似的還有對特斯拉的瘋狂押注;韓國市場最早在亞洲推出4只元宇宙ETF,投資全球元宇宙相關股票的ETF,其中超過7成的流入資金都來自韓國散户;暴雷的Luna幣創始人就是韓國人,炒作Luna幣的主要羣體,也是韓國散户為主……當然,逼空華爾街、元宇宙、特斯拉、虛擬貨幣后事如何,我們都有目共睹了。

據韓國金融投資協會最新的「2022年主要國家家庭金融資產比較報告」,2018年以來金融投資產品在韓國家庭金融資產中的佔比不斷提升,股票漲幅居前,在韓國家庭金融資產中的佔比從2018年的15.2%上升到2021年的20.8%。

而造成這種現狀的原因是有跡可循的。

上一章節描述的韓國經濟結構,與池田信夫在《失去的二十年》中對日本的描述頗為相似:「世界宏觀經濟的失衡狀態得到緩解(美國過剩消費得到一定程度的抑制),過去那種內需不足、出口(外需)來補的結構已經崩塌……日本不可能憑一國之力回到過去。」

(相關閲讀:《日本債務危機的前奏,這個國家是怎麼把自己玩壞的?》)

目前韓國的經濟增長,甚至比當時的日本更依賴出口。但將心比心,韓國人又何嘗不像日本人那樣,希望回到那個高速增長的過去?

不過日韓剩余價值流通的底層邏輯不盡相同。

日韓都屬於財閥經濟,東亞模式。兩國財閥儘管漢字寫法相同,讀音也相似,但時至今日已是兩個不同的「物種」。

二戰前的日本財閥(Zaibatsu)正如今天的韓國財閥(Chaebol),封閉、以家族為核心、對政治強干預。二戰后由於Zaibatsu對日本社會的強大影響,美軍將其解散重組成為「系列」(Keiretsu)。

如今日本仍需要仰賴商業集團的資金力量,但Keiretsu旗下的企業已不是羅馬與行省那樣的緊密商業帝國,而是希臘城邦一樣的松散聯盟。

韓國財閥Chaebol的影響力,我們卻都有目共睹。通過資助選舉和投票等等來支持總統候選人,從而對韓國政治進行實質性的控制,早已不再是什麼祕密,更談不上新聞。

如今Chaebol與青瓦臺之間的關係,反而比Keiretsu之於東京永田町,更像是教會與凱撒、諸王侯與周天子、戰國大名與幕府將軍。

更進一步説,韓國財閥的影響力來自家族在國內各行各業的支配地位。

家族管理的企業集團相互之間配合密切,摩擦很小,業務卻多元化,比如從製造業、服務業和非銀行金融服務的跨行業經營,再到比如電化學、電池製造、整車製造的產業鏈垂直壟斷。

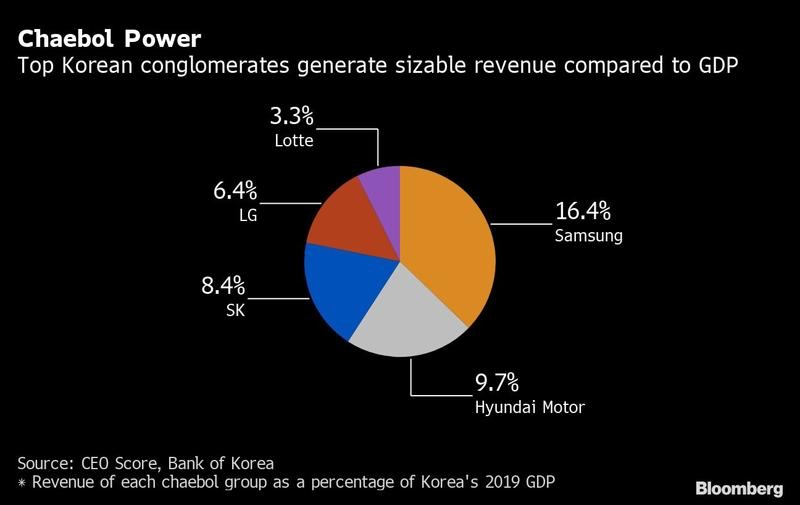

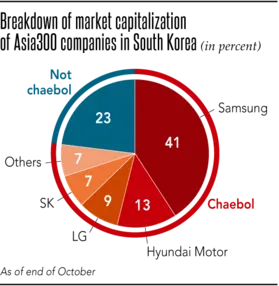

到2019年僅三星就佔韓國GDP的16%+,前5家集團共佔比44.2%。另據企業分析機構「韓國CXO研究所」,前64家大企業佔GDP的份額為84.3%。

而且財閥們旗下公司的市值,佔據KOSPI指數的3/4還多。

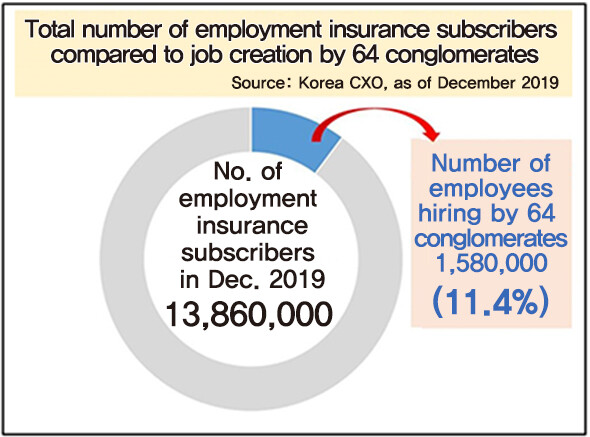

但這些財閥的公司,在2019年只提供了11.4%的就業崗位,賺錢的大公司,只有少數人擠破頭才能進去,階層固化。

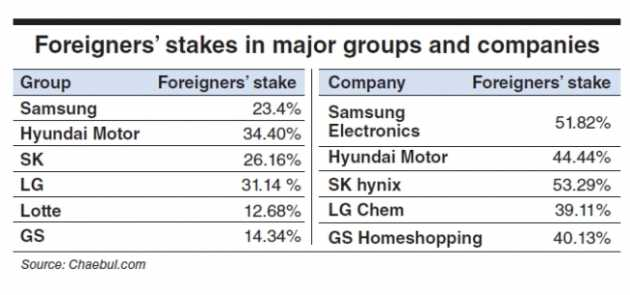

再加上亞洲金融危機期間,爲了爭取外資bail-out,韓國資本市場放開了資本管制,導致大量外資湧入抄底。

所以財閥旗下的優質資產有相當打一部分肥水,甚至都沒有回到韓國市場、進入貨幣流通、促進本國GDP增長,而是直接流到了歪果仁手里。

大部分韓國人分享不到大型跨國企業的紅利。

階層固化加上高昂的生活成本,人生已經如此的艱難。2019年的一項調查顯示,19~34歲的韓國青年中,80%認為韓國社會是「地獄韓國」。

但至少,與被戰后各種協定打成了「失落十年、二十年、三十年」的日本相比,韓國年輕人的精氣神還沒熄滅得這麼徹底。

據媒體統計韓國99%的孩子都在上補習班,韓國成了全世界補習花費最多的國家,普通韓國家庭收入的70%,都用在了補習上……還有28%的家庭因為教育的鉅額投入欠下了無力償還的債務。目標就是爲了讓孩子擠破腦袋進入「天空之城」(SKY)——也就是首爾大學、高麗大學和延世大學這TOP3名校,然后爬到其他5000萬人之上。

隔壁是「令和廢人」,這里是「地獄韓國」。

一個躺下接受「出生定一世」的設定;

一個還在試圖抓住一切可能致富手段,擠進大企業和風險資產市場,卷得頭破血流。

六、危機下的自救指南?

所以韓國經濟的問題,跟日本的危機截然不同。

日本的政府債務已經到了GDP的250%,財政收入40%來自發行債券,主權信用難以為繼。韓國主權債務佔比沒有很高,但問題在於私人部門債務的高企。

而且由於階層固化,家庭債務問題要徹底解決也比較困難。

不知道在上文圖中,你們有沒有注意到這個趨勢——過去韓國銀行的貨幣政策與美聯儲保持一致,但這一次他們跟進的腳步顯然沒有這麼堅決。雖然連續4次上調基準利率,創造了韓國曆史的首次,但4次一共加100個基點,美聯儲可是一次加50~75個基點的。

利差在縮小,美元在變得強勢。韓元也順勢變得弱勢,沒有太多反抗。

事實上如果韓國銀行與美聯儲加息節奏相同的話,私人部門將面臨更大的償債壓力,尤其是私人債務從2020年前后就開始飆升。

試想GDP總量160%的債務開始擠兑……

但如果加息節奏過慢的話,一方面是通脹不斷升高,另一方面是出口貿易競爭力受到影響,逆差失控,出口依賴型經濟的盤子變小。這是一個兩難境地。

所以這些韓國投機者會怎麼做?我們可以用現有的情報預判下一步的動作。

劃重點時間——具有確定性的美元資產

在上文中我們已經明確了韓國私人債務承受大壓力很大。

但事實上韓國目前的外匯儲備還算比較充足,到2022年2月的外匯儲備約4618億美元;而截至2022年6月底,韓國家庭負債總額約合1.38萬億美元(1869.4萬億韓元)。極端情況下,全部外匯儲備大約能兜底1/3的家庭債務。

這個數據比日本好太多。

日本截至2022年7月的1.2萬億美元外匯儲備,要兜底約合8.91萬億美元(1241.3萬億日元)的中央政府債務。

所以實際上韓國央行還是大概率會走一個,比較偏向加息,但不至於過分激進的貨幣政策路線,正如韓國央行行長李昌鏞此前暗示的:

會繼續加息,並在目前一段時間內維持25個基點的加息幅度。

但我們知道,這樣的加息幅度相較之前沒變化,而且最近鮑威爾的講話也是「鷹味兒」十足。利差進一步擴大在所難免。在這種情況下,暫時可以不翻韓元資產的牌子,因為韓元繼續貶值的概率很大。

考慮美元資產則是沒有什麼問題。

特別需要關注韓國投機散户最喜歡的那些概念,當資金變賣韓元資產、換成美元從韓國出逃的時候,難免會繼續投資喜歡自己熟悉的領域。

哪些喜歡的領域呢?

咱們梳理過散户概念股,詳見:《散户抱團股漲瘋了!遊戲驛站外還有哪些妖股值得關注? 》,包括如遊戲驛站、黑莓、AMC院線、高斯電子、Blink Charging、Express等。

現在的情況其實跟當時很相似,美聯儲加息預期升溫、韓國資金購買美元資產、成交量低迷、空頭倉位激增。

重點需要關注美股中,韓國大集團專注的領域,以及韓國國家戰略覆蓋的領域,比如半導體、新能源汽車產業鏈。比如特斯拉概念值得關注,畢竟它是LG新能源的大客户。由此帶來新能源汽車板塊、汽車零部件板塊估值的提升,或許是一個機會。

加上最近是財報季,其中小鵬汽車、理想汽車已經公佈財報和交付數據;蔚來汽車將在下周公佈業績,兩周內累漲4.5%還算穩定。可以密切關注資金面帶來的估值修復。(相關閲讀:《財報前瞻 | 蔚來2022Q2利潤預挫,強化研發或改變Q3格局》)

還有韓國是第一個讓電子競技實現職業化的國家。韓國十分注重電競這個行業,優秀的電競選手可以拿到數十萬美元的年薪。動視暴雪已經是韓國人民的老朋友。此外元宇宙概念Roblox Corp. Class A、第九城市等也大概率踩在韓國散户的high點上——元宇宙、電子遊戲。

此外,韓國人在A股最關注的是天齊鋰業,如果他們喜歡里礦概念的話,雅寶、智利礦業化工、Livent可能都會和他們胃口。

不一一列舉了,邏輯大家知道就好。

然后是長線。

美聯儲加息並不會無限持續下去,否則經濟過熱期之后的衰退期,影響必定會更加漫長、深遠。鑑於韓元波動性較大,而且韓國央行與美聯儲之間貨幣政策相關性更高,首先長線有可能會在韓元期貨的走勢上存在較大機會,因為確定性、增長空間比較高。

在韓元這一基礎上,更有看頭的是資金隨着投機者回流之后,以韓元計價的金融資產價格反彈。

比如大財閥旗下集團的估值修復機會。三星(FI三星韓國)最近因為美國所謂「芯片四方聯盟」的事情,搞得估值很受傷,但問題已經找到了折中方案。另外還可以關注LG CORP、現代等大集團的走勢。 (iShares安碩MSCI韓國ETF,TR韓國)

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的新能源車司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

華盛早報 | 非農數據大超預期!首次降息或延至7月;AI恐慌交易蔓延至房地產服務板塊, CBRE暴跌12%;智譜發佈新模型

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價