原創精選> 正文

華盛資訊Desmond:日韓貨幣遭大規模做空:美元之外還有6大勝負手

2022-09-21 17:48

編輯:Desmond

美聯儲加息壓力下,日元和韓元正遭受巨大沖擊。

8月份CPI數據提升了美聯儲通過進一步加息抑制通脹的預期,資金迴流美國市場,而外圍市場的貨幣、非美元計價的金融資產遭到拋售。

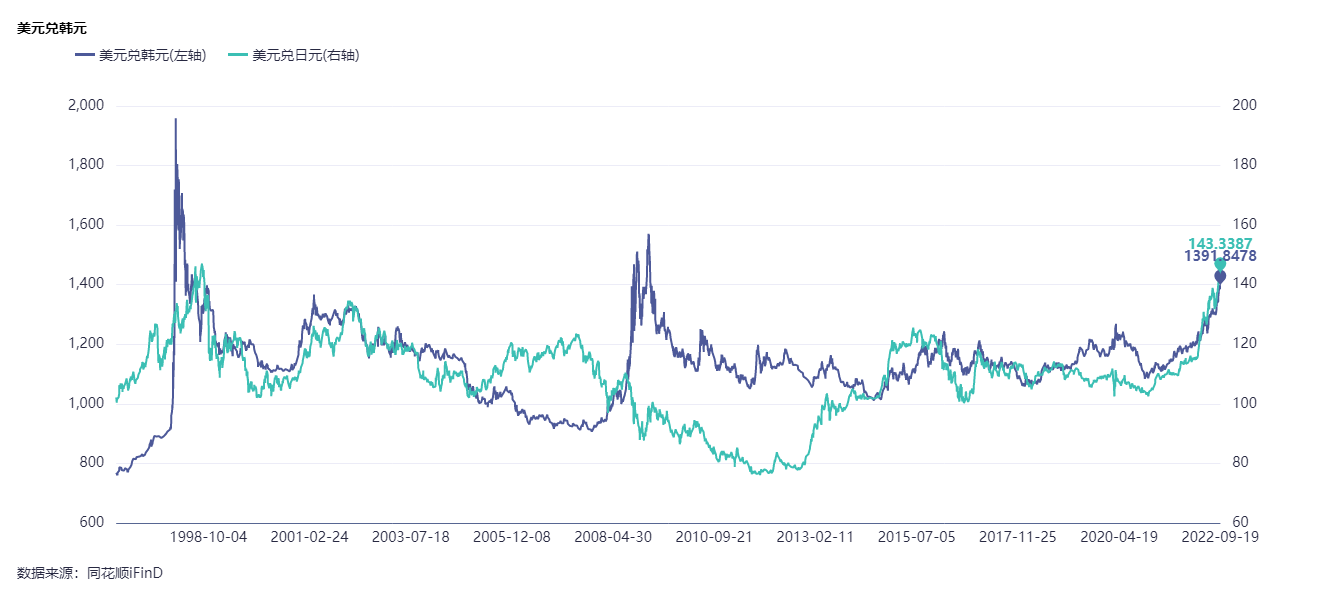

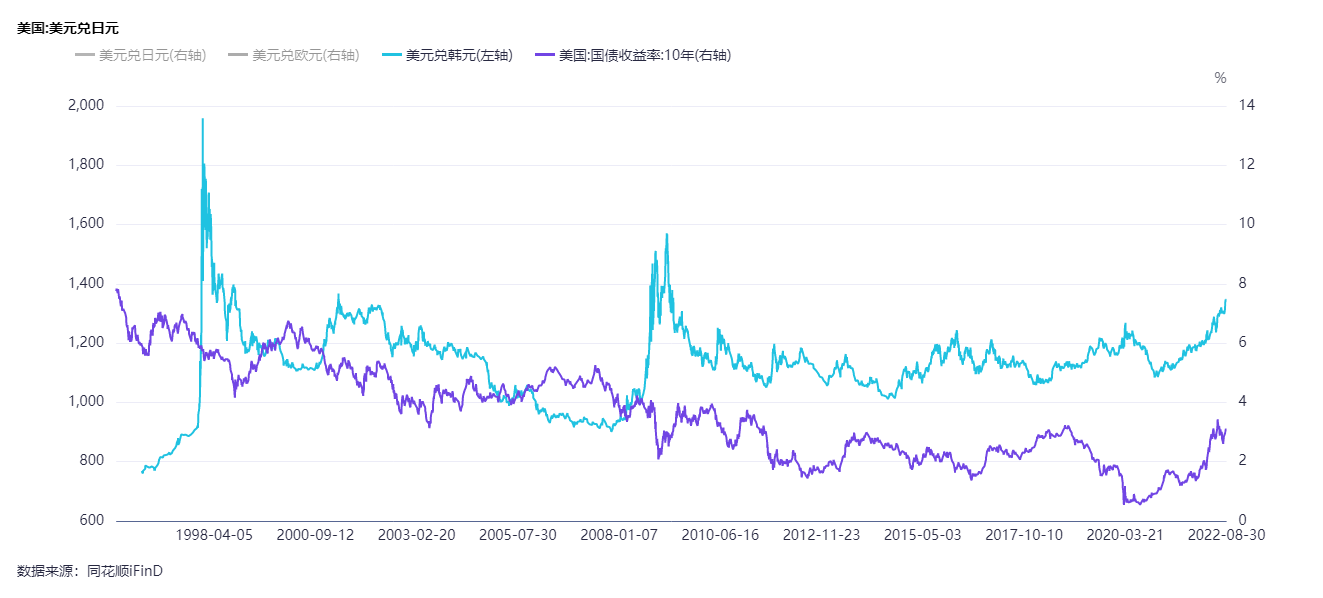

日韓兩國貨幣收到的衝擊尤甚。截至今天,美元兑日元匯率已經來到了1:144附近,上一次日元如此弱勢還是在亞洲金融危機期間;美元兑韓元則來到了1:1390附近,上周曾一度達到1:1400的重要心理關口,達到2009年3月以來的最低水平。

一、市場預期日韓貨幣進一步下跌

利差等因素造成的下跌預期吸引了做空資本。

針對日元做空,美國商品期貨交易委員會(CFTC)的數據顯示,對衝基金上周增加了18836份日元淨做空合約,為今年3月以來的最大增幅。另據韓國交易所披露的數據,截至8月29日,今年來韓國KOSPI指數的賣空交易中,外國投資者的佔比約72%。

英為財情的技術指標分析也顯示美元兑日元指數目前的結果是「強力買入」。

另一方面,機構對於日元、韓元進一步下跌預期的表態也比較明確。

高盛上周表示,如果美債收益率繼續上升,美元兑日元可能跌至1:155。然而美聯儲進一步加息75個基點幾乎沒有懸念。

美國銀行認為,儘管全球央行紛紛上調利率,但日本對收益率曲線的控制「沒有任何變化」,該行預計由於「利差、對貨幣貶值的擔憂和資本外逃」,美元兑日元將跌至1:150。

韓元方面,據韓媒Business Korea援引消息人士報道,隨着美聯儲加快加息步伐,美元兑韓元的匯率有可能繼續上升到1:1400韓元以上。

二、仍未見到日韓實質性對策

雖然常識上利率下跌對出口有利,但基於美聯儲激進加息導致匯率下跌,很可能會在優惠利率能夠促進出口之前,就直接衝擊日本和韓國的金融資產價格,導致實質性的損失。

因此日韓兩國政府和央行都採取了一些行動,以期穩住市場。

日本央行9月14日開始實施匯率檢查機制,要求日本各大商業銀行向央行提供外匯交易的細節資料。

韓國也加強了對外匯交易的監控。據《韓國經濟新聞》9月19日援引知情人士消息的報道,上周五(9月16日),外匯交易商收到通知,要求其從本周一開始每小時匯報美元的需求和供應情況。此前,該國銀行只需每天報告3次,分別在上午、午休時間和收盤后。

但現階段公開信息中,仍未看到日韓貨幣、財政政策上有太多顯著的實質性舉措。

三、能否止跌企穩?

對於日元能否止跌企穩,高盛外匯策略師Karen Reichgott Fishman認為主要取決於兩個方面:1. 美國經濟衰退風險大增,屆時美國股市和債市可能出現雙雙下跌,進而刺激日元匯率出現反彈;2.日本央行轉變貨幣政策,直接干預匯率市場。

但這兩種可能性仍有待觀察。

需要明確,匯率主要體現資金對某個主權貨幣市場的青睞,又或者本幣與美元之間的供需關係,同時也反映經濟基本面。進一步拆開來看,包括市場前景、利率差異、國際收支、相對物價、貨幣供應、國家干預等方面。

首先從主權貨幣市場前景角度看,美國市場雖有經濟衰退風險,但資金未必驅動日元反彈。

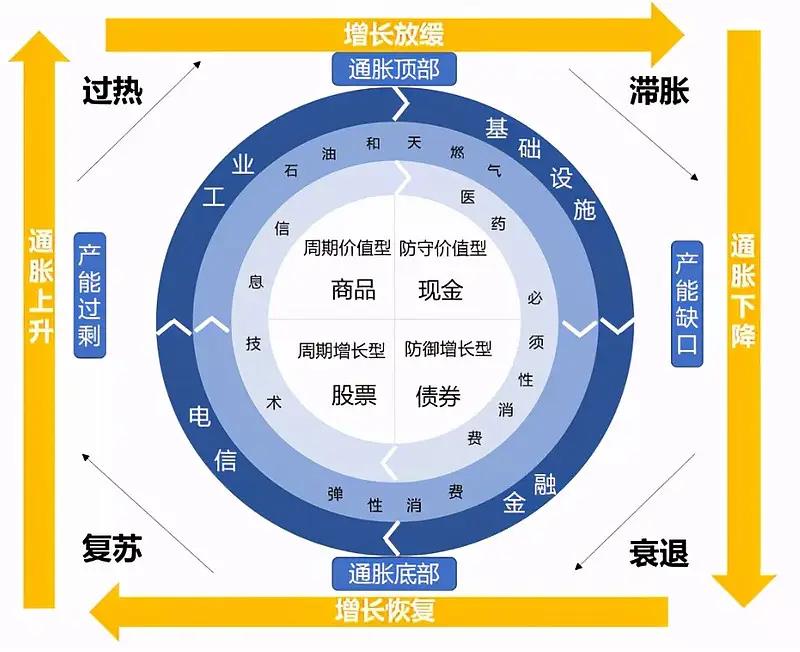

如果美國經濟衰退風險預期提升,根據美林時鍾,資金會前往債券、價值股、逆周期板塊等擁有穩定收益的資產中避險。

比如巴菲特最近狂買的能源股。而債券、價值股、逆周期板塊等高投資回報的前提,仍然是巴菲特鍾愛的ROE指標的表現。

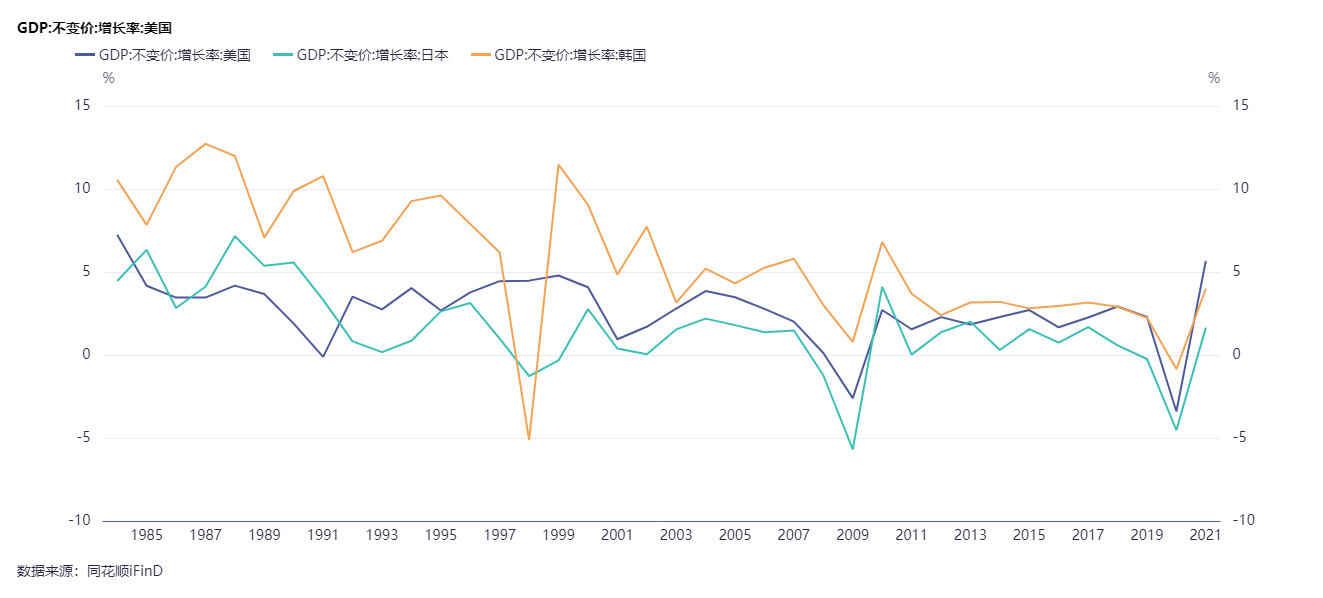

歷史上經濟衰退期間日本社會產出(以實際GDP計算)未必比美國要高,也就是説市場整體ROE表現很難比美國市場更優秀。加上美元本身信用比日元要高。經濟衰退期間,從回報率考慮資金仍會優先考慮經濟蛋糕能做大、貨幣信用更高的經濟體。

經濟衰退對韓元資產的衝擊則更為直接。

韓國是一個高度依賴外部市場的經濟體,截至2020年其超過35%的經濟增長需要依靠出口;而內部消費市場在美國、歐元區、日本、韓國這幾個發達經濟體中規模最小。(詳見《韓元貶值拉響危機警報,韓國投資者或看向這些領域 》)

於是當外部市場因經濟衰退而出現需求萎縮時,韓國GDP也會隨着出口額下降。最近韓國的貿易逆差就是一個不太好的信號。所以又回到了那個問題:資產總體的ROE表現不佳,理論上就沒有分紅和淨資產增長。

其次,日韓央行可操作的空間存疑。

現任行長黑田東彥掌舵至今,日本央行通過無限制購買日本國債和保持低利率刺激經濟仍然是政策基調,對於匯率的干預措施力度仍不足。公開信息顯示,2021年日本政府財政收入僅106.61萬億日元,其中超過40%是借來的。一旦利率上漲,日本政府將面臨暴雷危險。(詳見《安倍晉三遇刺身亡!他開啟的龐氏遊戲,也快要到頭了? 》)

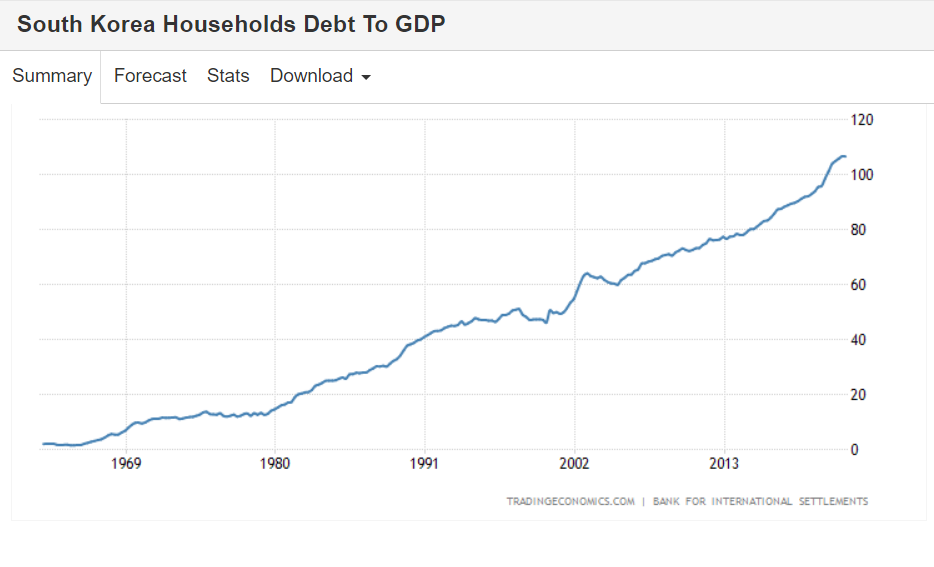

韓國則是私人部門債務壓力較大。2022Q1韓國家庭債務佔GDP比重達到104.3%,在全球36個主要經濟體中位列第一,為全球最高水平,也創下韓國自2003年開始進行相關統計以來的最高記錄。與此同時,短期外債比例也升至近10年來最高水平。

9月22日美聯儲公佈決議之后,日本央行也將會隨之公佈利率決議。韓國央行8月會議紀要則是指出,韓國央行的利率應觸及或略高於中性利率,在更廣泛的供應衝擊下,可能需要更大幅度的加息。

但日韓央行究竟會按照怎樣的步伐加息,加息的天花板是多少,與美國聯邦基金利率之間的利差會保持在多大的水平上,由於客觀因素的掣肘,這些都要打上問號。

不僅如此,儘管ROE、國際收支和利差是影響匯率的3個主要方面,但還需要考慮相對物價、貨幣供給等的影響。

理論上受美聯儲加息影響,非美元貨幣相對大宗商品變得弱勢,意味着非美元市場通脹會來得更加猛烈;但外向型經濟體另一方面有需要充足的貨幣供應,從而確保自身出口貿易的競爭力。這一組矛盾可能會讓日韓央行的處境更加兩難。

或許這也是為何,亞洲金融危機至今往往積極跟進美聯儲貨幣政策的韓國央行,在這一次略顯猶豫,導致韓元匯率相對美元直接躺倒。

當然,央行、財政的直接干預也可以左右匯率。

比如亞洲金融危機期間,東南亞國家最初拋售外匯儲備、買入本國貨幣,從而穩定泰銖/林吉特的操作。但話又說回來,值此百年未有之大變局,不到萬不得已,想必沒幾個人想先打光手里的牌。20世紀70年代佈雷頓森林體系崩潰后,美元就是這張牌。

然而據央視新聞之前報道,在此前日本當局「口頭警告」收效甚微的情況下,日本財務大臣鈴木俊一9月14日表示,「不排除採取一切手段干預匯率的可能性」。

難怪機構對日元和韓元中短期前景如此看淡。

一些做空產品勢必會受資金關注,比如2倍做空日元-ProShares。

當然,強勢美元衝擊的不僅是日韓貨幣,歐元、英鎊等國際支付中常見的貨幣都會受到不小的衝擊,所以2倍做空歐元ETF-ProShares、ProShares做空歐元ETF都會有機構考慮,尤其考慮到歐洲還有一個漫長的冬天要熬過去。

相對而言美元指數主連、美元看漲基金-Bloomberg會存在明顯的上漲邏輯。但美元/人民幣相關期貨和ETF會比較微妙,因為最近1~8月份全國吸收外資數據時同比增長了16.4%,高技術製造業增長43.1%、高技術服務增長31%。

銀子往往比舌頭更誠實,資本如此「投票」意味着長期ROE預期不會太差。

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息