熱門資訊> 正文

中金固收:海外債券指數化投資的趨勢與借鑑

2022-09-21 13:29

本文來自格隆匯專欄:中金研究,作者:韋璐璐 耿安琪等

摘要

債券被動管理產品在基金產品中扮演越來越重要的角色,尤其自2008年以來,海外債券指數基金得到了蓬勃發展。我們希望在本篇報告中通過梳理海外債券指數基金市場的特點、總結海外債券指數基金發展的歷程和驅動因素,並從具體的案例——債券指數基金的頭部公司領航集團發展債券指數基金的經驗中梳理總結出債券指數基金發展的關鍵要素,並結合國內的情況探討國內債券指數基金未來的發展。

從海外債券指數基金市場目前的現狀來看,海外債券指數基金具有以下幾個特點:(1)策略較為齊全,其中以公司債策略和綜合類策略的指數基金佔主流。相比之下,我國目前的指數基金佈局更集中在1-3年期利率債指數,產品的豐富度還比較低。(2)海外指數基金地域投向較為多元,除了覆蓋本土地區,還覆蓋其他地區,體現了指數基金工具分散性的特性。我國目前指數基金投資區域均仍在本土地區。(3)海外指數基金的頭部效應顯著,市場集中度高,以美國為例,截至2022年8月27日,頭部三家公司合計市佔率高達83%,領航一家市佔率就達到50%。而我國目前仍處於羣雄並起的階段,規模最大的公司市佔率只有6%。(4)海外ETF從數量上和規模上均超過了開放式基金,而國內ETF規模相比開放式基金仍然較小。(5)美國有成熟的以ETF為標的的期權市場,期權和現貨組合交易策略較為豐富,活躍的期權市場可以吸引更多投資者參與ETF的現貨交易。

從美國指數基金發展的歷程來看,美國指數基金的快速發展,得益於以下兩個關鍵因素:(1)美國70-80年代養老金相關法案的出臺,推動了個人對基金市場的投資,美國指數基金也在這個時候開始發行;08年金融危機使得市場投資風險偏好大幅下降,加上美國「嬰兒潮」一代進入退休年齡,人口老齡化加劇,低風險的債券基金的市場需求大幅提升;(2)被動指數債基的業績較好,主動債基的業績考慮費用后大多跑輸基準;這可能很大程度上是由於美國日本等國家利率長期趨勢性下行,低利率環境使得主動債基的α不高。

從市佔率高達50%的頭部債券指數基金機構領航集團的發展經驗來看,領航集團創設債券基金的外部環境是70年代「漂亮50」泡沫破滅的時期,股市低迷,疊加市政債券收益免税的利好,市場對低風險債券基金的需求顯著增加。之后為節約投研的成本,領航集團創建了固定久期的市政債券基金,通過固定期限指數投資免除主動投研成本,在低利率的市政債品種中取得了遠高於同行的費后收益。總結來看,領航集團成為債券基金的頭部機構主要源於其低成本策略和被動投資策略,而這個低成本策略在低利率的環境里成本的節約為費后收益做了很大的貢獻。其中領航之所以不斷的在節約成本的原因,與它特殊的公司組織架構有關,管理費用和銷售費用對其自身而言是成本項,因此領航多年來一直通過種種努力在消除管理成本。

美國債券指數基金相關衍生品的發展也一定程度上促進了現貨市場的發展,例如ETF的期權產品。債券指數相關的期權主要是債券ETF的期權。債券ETF期權可以為希望參與債券市場的投資者提供有效的對衝工具,並且具有低交易門檻、提供靈活的組合策略選擇的優勢。從美國市場來看,債券ETF期權較為活躍,期權對現貨市場可以起到幾個方面積極的作用:(1)期權交易實行實物交割,促進現貨交割需求,且對衝工具的完善將吸引個人投資者進入市場;(2)期權交易可以更好促進價格發現,引導標的價格迴歸合理價值;(3)期權可以分擔買賣壓力,尤其是對標的流動性較差的信用債類ETF,期權可以分擔部分交割壓力,降低交易摩擦,提升標的資產的流動性。

從國內債券指數基金的發展來看,當前市場發展仍然處於起步階段,截至2022年8月27日,指數基金仍然是債券基金中一個比較小眾的品種,佔全部債基規模的份額僅7%,其中規模擴張較快的時期是在2018年,主要是利率債指數基金快速擴張。利率債指數基金在2018年開始快速擴張,由於2018年信用風險增多,市場風險偏好降低的外部環境;疊加2018年監管要求銀行年底要滿足大額風險暴露的管理要求,使得免於風險暴露約束的利率債類指數基金受到銀行資金的青睞。但總體而言,國內指數基金市場仍處於起步階段,產品策略的豐富度仍然較低,可以實現規模效應的公司和產品仍然較少,債券ETF市場也有進一步發展的空間,債券指數或ETF相關衍生品暫時也尚未推出。因此,相比海外成熟市場而言,我國指數基金市場仍然有許多發展空間。

下一步國內債券指數基金如何發展?參考海外的發展經驗來看,我們得到如下思考:

(1)國內外指數基金中,較為受市場歡迎的品種是固定久期策略的債券指數基金;固定久期策略是一類非常適用於被動投資的策略,因為債券尤其是低風險債券,其價格變動主要取決於利率期限結構,當期限固定之后主動管理創造的α極其有限,因此投資管理成本非常低,管理成本的節約在低利率的債券品種(例如政策性金融債、地方債等品種)中又顯得格外重要。其中,短期限指數基金品種較受市場歡迎,例如同業存單指數基金受到市場追捧。未來,我們認為可以發展類似同業存單指數策略的政策性金融債短期指數、短融指數等其他短期債券品種指數,這些指數標的的市場容量足夠、流動性好,且歷史收益特徵與同業存單也比較接近,並且好於貨幣基金。短融ETF的快速擴張就是一個例子。

(2)基金管理公司的組織架構對於指數型基金尤其是指數型債券基金的發展尤為重要。具有特殊組織架構的先鋒領航集團是市場領頭羊,這與其特殊的組織架構帶來其降成本的激勵較強,結果帶來成本優勢較強有很大的關係。

(3)對於綜合債券指數基金而言,先發優勢可能對后續的發展至關重要。由於跟蹤債券個數很多,綜合類債券指數基金對投資組合的廣度和深度、市場交易能力以及組合管理技術提出了很高的要求。而先發的基金具有規模經濟的優勢,越早發展的基金可以比晚發展的基金容納更多的個券,降低抽樣複製的難度,並且規模帶來的市場地位也使得其在交易中的談判能力增強,能以相對公允的價格進行交易;並在不利市場環境下有相對平緩的資金流出,對業績表現衝擊較小,這一切都有利於基金更好地跟蹤指數,從而強化專業形象,形成正反饋。

(4)整體市場風險偏好的變化對於發行指數基金的時點選擇至關重要。縱觀國內外指數基金快速發展的歷史可以發現,發展指數基金需要大的市場風格環境的配合。美國低收益的債券指數基金發起於「漂亮50」泡沫破滅,市場風險偏好大幅回落的時期;而我國債券指數基金開始大發展的時期也是類似,2018年風險資產價格大幅回落,利率債跑贏全球大類資產。

(5)市場風險收益比逐步迴歸合理的情況下,被動型指數債基有望迎來發展。從美國的經驗來看,指數基金的發展除了得益於成本較低之外,其實更重要的原因在於主動型基金業績落后於基準。主動型債基能否長期跑贏指數,很大程度上要取決於市場的風險收益定價水平。當前來看,我國的風險收益定價還有改進的空間,隨着資管新規過渡期到期,資管產品淨值化轉型完成,隱性剛兑逐步打破,這一問題正在逐步得到解決;並且隨着違約主體的增加,債券市場相關基礎設施建設也在完善過程中,違約風險的定價也有望在未來逐步清晰。此外,我們可能還需要加強投資者教育,和積累更多的不同市場環境下的業績數據,才逐步有助於市場風險收益定價水平的合理化。屆時,被動型指數債券基金有望迎來更好的發展空間。

(6)對於債券ETF而言,還需要基礎設施支持。債券ETF在交易所市場交易,投資者的多元化和參與的靈活性使得監管更為困難。如何允許市場投資者自由參與指數基金的同時防止同業資金空轉,如何做好信用類債券ETF的投資者保護工作,都是擺在面前的難題。此外,兩個交易所的互聯互通也有待進一步推進,在我國銀行間市場是債券交易的主要市場,而債券ETF則為交易所交易品種的情況下,兩個市場基礎設施的打通能更好地推動債券ETF的發展。

(7)從海外的經驗可以看到,ETF期權的推出有助於提升ETF現貨市場的質量,對現貨市場產生多重積極影響。包括:提升ETF成交活躍度、降低ETF價格波動、分擔ETF買賣壓力、降低買賣價差,提升極端情況下ETF交易的流動性等。同時,推出債券ETF期權有助於提升ETF市場的吸引力,從而提升我國個人投資者/境外投資者對債券相關產品的參與度,豐富我國債券產品的投資者結構。

風險

海外經驗借鑑意義不足;指數投資雖然通過分散投資降低了非系統性風險,但仍然承擔系統性風險;同時,債券類指數的構建往往基於估值,而實操中由於債券的交易流動性相對有限,成交價格與估值往往有偏差,因此仍然可能會存在跟蹤誤差風險。

正文

一、海外債券指數基金的發展

(一) 海外市場債券指數基金的總體情況

債券被動管理產品在基金產品中扮演越來越重要的角色,尤其自2008年以來全球債券指數基金的規模持續上漲,指數基金佔全部債券基金的比重也逐步攀升。據彭博的不完全統計,當前全球範圍內活躍的追蹤債券指數的基金共2450只,其中ETF為1291只、開放式基金810只、FOF為190只、單位投資信託42只。從基金設立所在國家分佈看,美國為主要市場,跟蹤債券指數的基金共計435只,資產規模約2.05萬億美元,佔比高達68%。從基金管理公司分佈看,Vanguard是債券指數類基金的領頭羊。從跟蹤的指數看,主要集中在彭博巴克萊、JP Morgan、花旗、iBoxx、美銀美林等旗下的指數。

海外債券指數基金由來已久,第一支債券指數基金是由Vanguard在1986年發行的Vanguard Total Bond Market Index Fund,為共同基金,其跟蹤的債券指數為Bloomberg Barclays US Aggregate Float Adjusted Total Return Index Value Unhedged。截至目前,該基金仍是當前資產管理規模最大的基金,總資產達2341億美元。2002年7月26日,iShare在美國發行4只債券指數ETF,分別為跟蹤雷曼1-3年期、3-7年期、超20年期國債指數的ETF以及跟蹤iBoxx美元投資級企業債指數的ETF,標誌着債券指數ETF首次在美上市。

圖表1:全球債券指數基金分類情況

資料來源:Bloomberg,中金公司研究部;數據截至2022年8月27日

(二) 海外債券指數基金市場的特點

美國債券指數基金市場具有以下特點:

1) 策略較為齊全,以公司債和綜合類指數為主

從美國債指基金市場格局看,美國主要債券指數基金的品種類型較為豐富,主要包括涵蓋全市場債券品種的綜合債券,單獨跟蹤利率債的指數基金、單獨跟蹤信用債的指數基金、單獨跟蹤可轉債的指數基金、單獨跟蹤MBS的指數基金,還有跟蹤海外債券的基金,其中又按照期限劃分子類別,產品可以細分到特定久期,拆分為短期、中短期、中期乃至長期等,增強這類寬基指數產品的針對性。美國跟蹤可轉債表現的產品較少,但卻擁有較多美國本土的特色產品,比如 MBS指數基金,並且美國市場中出現了跟蹤高收益債指數的產品(Ivy ProShares Interest Rate Hedged High Yield Index Fund),也成立了正向及反向槓桿的債券指數基金,比如ICE U.S. Treasury 7-10 Year TR USD。從支數來看,跟蹤公司債相關指數的基金最多,為150只,資產規模共計約2982億美元;從規模來看,跟蹤綜合債券相關指數的基金總體量最大,總資產規模為11024億美元(對應基金90只)。

歐洲來看,基金策略風格上與美國存在一定不同,歐洲債券指數基金更多是跟蹤政府債券類指數,共計324只,資產管理規模約2148億美元,其次是公司債,共計178只,資產管理規模約1585億美元,跟蹤綜合類債券指數的基金有116只,資產管理規模約1208億美元。

圖表2:美國債券ETF各策略基金只數(左);美國債券指數基金品種類別(右)

資料來源:Bloomberg,中金公司研究部;數據截至2022年8月27日

相比之下,我國跟蹤全市場債券的指數產品數量較少,目前產品佈局了某些分段子指數,主要集中在1-3年期。信用債指數基金涵蓋了全信用債以及短融、中票、公司債及企業債等各主要品種,但也尚未推出針對由高至低各信用等級的系列指數產品。

圖表3:中國債券指數基金品種類別

資料來源:Bloomberg,中金公司研究部

2) 地域投向較為多元,體現了指數基金工具分散性特點

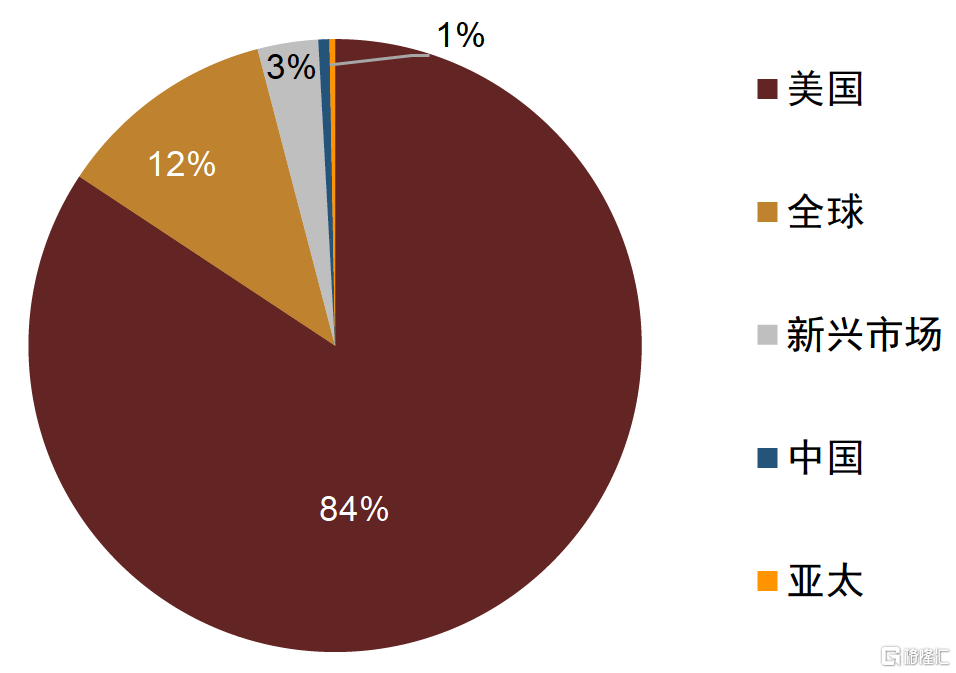

地域分佈上,美國的債券指數基金投資除了投向美國,還覆蓋其他地區,也體現了指數基金工具分散性的特徵。其中側重仍以美國本土債券市場為主;其次是全球債券市場,其中新興市場佔多數。歐洲債券指數基金側重地域相對更加多元化,主要以歐元區為主,全球、美國、英國為輔。

圖表4:美國債券ETF配置區域佔比

資料來源:Bloomberg,中金公司研究部;數據截至2022年8月27日

3) 頭部效應顯著,市場集中度高

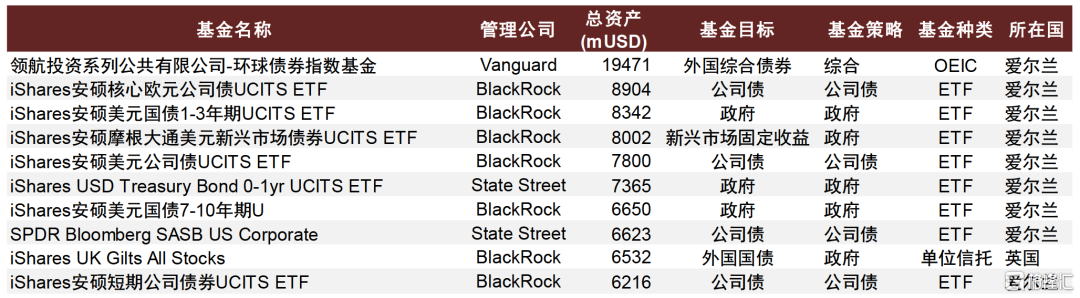

美國債券指數基金的頭部效應顯著。老牌公司領航旗下的基金市場份額最高,資產管理規模也最大。資產規模排名前10的基金里,開放式基金和ETF各佔半壁江山,領航旗下基金8只,安碩1只,富達1只。跟蹤的債券指數多為綜合債券指數(6只)、2只跟蹤公司債指數、1只跟蹤國外債券指數、1只跟蹤通脹保本指數。

圖表5:美國前十大債券指數類基金情況

資料來源:Bloomberg,中金公司研究部;數據截至2022年8月27日

歐洲債券指數基金同樣表現出較為明顯的頭部效應,規模集中度較高,但由於ETF為主要類別,安碩的市場份額佔比要相對高於領航。資產規模前10的基金里,有7家為安碩旗下,2家為道富旗下,1家為領航旗下。

圖表6:歐洲前十大債券指數基金情況

資料來源:Bloomberg,中金公司研究部;數據截至2022年8月27日

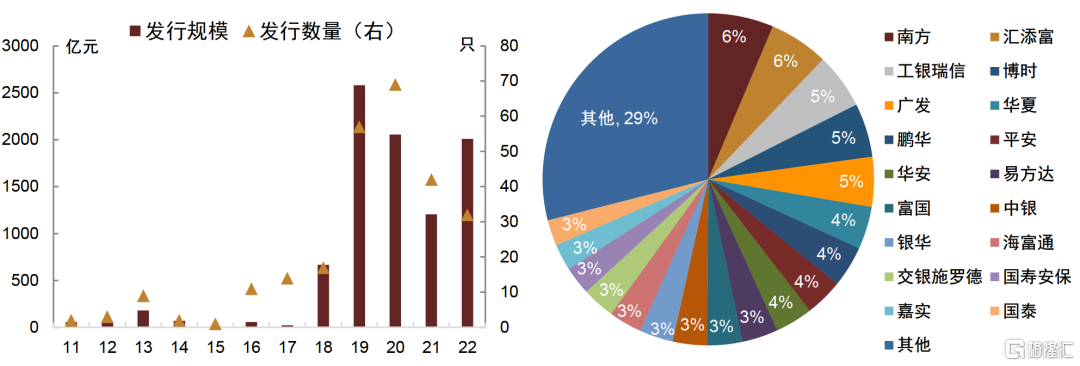

如果從公司的市佔率角度來看,美國債券指數基金頭部公司的市佔率非常高,領航(Vanguard)、貝萊德(包括iShare)、富達(Fidelity)三家佔了市場絕大多數份額。截至目前,美國債券指數基金市場規模中,領航公司的產品規模佔比達50%,貝萊德25%,富達8%,其余公司產品加一起僅佔全市場17%;幾乎是領航公司一家獨大。而國內目前仍然屬於羣雄並起的階段,各家基金公司市場份額都不大。市佔率目前最高的是南方基金,佔全市場規模僅6%。美國相對於中國的公司集中度更高,我們認為這也預示着未來債券指數基金的佈局競爭將更為劇烈。

圖表7:美國指數基金市場份額(左);我國債券指數基金市場份額(右)

資料來源:Bloomberg、Wind,中金公司研究部;數據截至2022年8月27日

亞太(除日本)各地區債券指數基金的市場份額同樣集中在本地區頭部基金公司手中。諸如澳大利亞,領航的市場份額最大,其次是MLC、Beta Capital;韓國的市場份額則集中在三星(佔比接近50%),其次是Mirae和KB;中國臺灣以羣益投信(Capital Securities Investment Trust)為首;新加坡以道富環球投資管理公司為首(State Street Global Advisors)。

圖表8:亞太地區(除日本)前十大債券指數基金情況

資料來源:Bloomberg,中金公司研究部;數據截至2022年8月27日

4) ETF從數量和規模上均超過了開放式基金

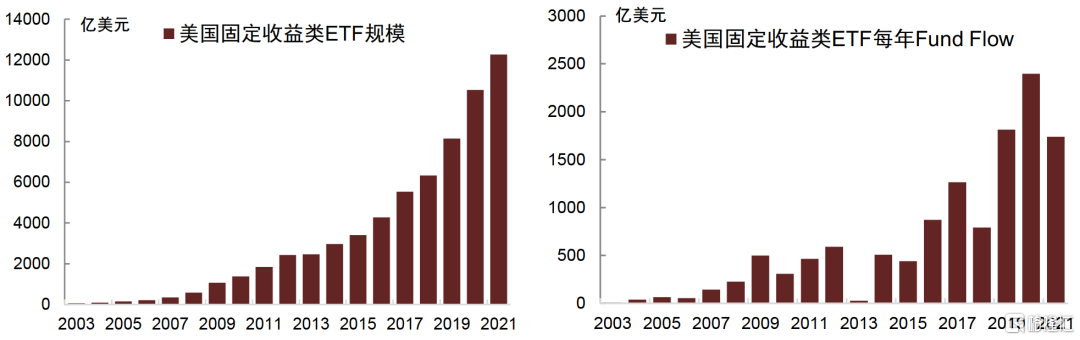

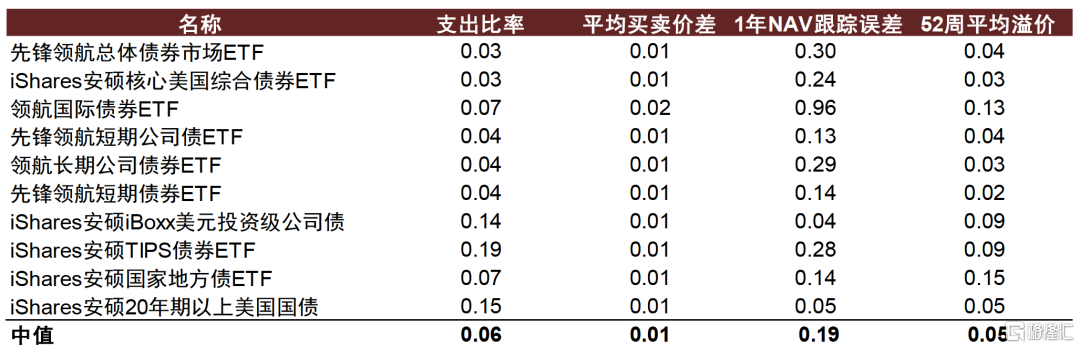

美國債券指數ETF無論是在數量上還是資產管理規模上,都超過了開放式基金。其背后原因主要基於以下幾點:1)流動性更強,債券ETF由於是場內交易,流動性要優於OTC市場,對機構的資產配置和風險敞口管理而言更便利,此外由於流動性強,ETF交易的利差也相對有所收窄;2)風險分散,雖然ETF中存在主動管理型,但多數為被動跟蹤指數,由於指數通常為一籃子債券,因此投資分散化程度較高,面臨非系統性風險低,從而對應收益上更為穩定,市場間差異度小;3)疏通現券市場,為現券市場提供流動性,當現券市場流動性緊縮時,機構可以通過申購ETF來實現現券的「賣出」、通過贖回ETF來實現現券的「買入」;4)費率低,透明度高,最初上市的iShares旗下4只債券指數ETF的費率為0.15%,比同期的債券指數開放式基金費率的一半還低。當前體量較大、較受市場歡迎的兩隻基金,iShares安碩核心美國綜合債券ETF以及領航總體債券市場ETF的費率均為0.03%。

圖表9:美國固收類ETF近幾年增長情況

資料來源:2022 ICI factbook,中金公司研究部

圖表10:美國前十大債券ETF成本情況

資料來源:Bloomberg,中金公司研究部;數據截至2022年8月27日,單位為%

5) 有成熟以ETF為標的的期權市場,期權和現貨組合交易策略較為豐富

美國是ETF期權的發源地,最早的ETF期權是以標準普爾中盤400指數ETF為標的的股票期權,創立於1998年在美國證券交易所NYSE Amex Equities上市。最早的債券ETF期權創立於2003年,以iBoxx投資級公司債(LQD)指數為標的。隨后種類逐漸豐富,商品類、波動率類ETF期權依次推出。債券ETF期權可以幫助投資者構建多種債券相關策略,包括對衝策略、收益增強策略、方向性策略、波動率策略、價格套利策略等。債券ETF期權成交活躍,美國債券ETF期權成交量僅次於股票,並且前十大活躍ETF期權中也有一個是債券ETF期權。美國債券ETF期權的活躍的成交吸引了個人投資者的參與,近年來個人投資者參與度穩步上升,目前個人投資者比例已經達到19%。

圖表11:美國交易所期權的投資者結構

資料來源:NYSE,中金公司研究部

(三) 美國指數基金發展歷程

80年代美國資本形成慢慢見頂,經濟增速下滑,美國國債收益率快速走低,為首隻債券指數基金的發行提供了較好的市場條件。70-80 年代養老金相關法案的出臺,IRA和401(K)計劃中的税優税延政策調動了普通民眾儲蓄養老金的熱情,80年代美國養老體系快速發展。

90年代隨着利率的進一步走低,債券指數基金的競爭加劇,發行數量有明顯的上升,但多數基金的管理資產規模較小,而這些小基金后面陸續也面臨了被合併或清盤的局面。債券指數基金發展初期的明顯特徵為產品規模集中度高,呈現領航(Vanguard)、安碩(iShare)、富達(Fidelity)三家佔據了市場絕大多數份額。

2002年首隻債券指數ETF推出,為投資者提供弄了更多元化的投資方式,但初期由於ETF在市場準入和成本上面臨一定製約,發展相對較慢。市場準入上,由於債券買賣通常為OTC場外交易,而ETF為場內交易,從而二級場外買債到標準化包裝到ETF內需要一定時間窗口。此外監管層面過會審批也要時間。另一方面,跟股票ETF不同,對於債券ETF而言,給定一個基準后,即使知道了追蹤基準所需的債券種類,也很難買到全部債券,因為債券的流動性相比股票要弱很多,而且二級市場上掃貨的成本也非常高。

直到2008年金融危機發生,債券指數ETF才迎來快速增長。金融危機后,市場對對手方的違約風險擔憂上升,債市流動性收縮明顯,很多機構投資者轉為尋找更好的交易債券的渠道,債券ETF成爲了首選。由於債券指數ETF跟蹤的是債券指數,相當於購買了一籃子債券,且按照跟蹤指數不同,籃子內涵蓋的債券種類可以為國債也可以為企業債、公司債,從而彌補了諸如國債期貨在內等其他衍生品的不足。

(四) 美國指數基金發展的驅動因素

1) 金融危機和人口老齡化推動了個人投資者對指數債基的追捧

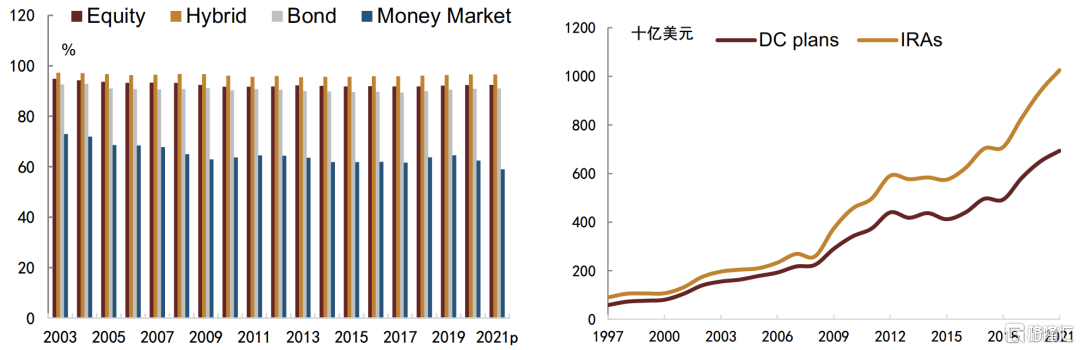

個人投資者是美國共同基金的主要投資者。2003年以來,個人賬户在股票型基金的淨資產中的比重為90%以上,在債券型基金中佔比約為90%,在貨幣市場基金中佔比約為60%。因此,債券基金的發展,與個人投資者的投資行為息息相關。美國規模最大的個人資產即為養老金賬户,近年來養老金賬户投資共同基金的規模逐步上升。

圖表12:個人賬户佔共同基金持倉比例在各類基金里面均較高(左)由債券型共同基金管理的養老金賬户資產規模(右)

資料來源:2022 ICI factbook,中金公司研究部

2008年金融危機以后個人投資者願意承受的投資的風險程度明顯下降。加上美國「嬰兒潮」一代進入退休年齡,人口老齡化加劇,也推動了個人投資者投資低風險共同基金的需求提升。

圖表13:個人投資者的風險接受度下降

資料來源:ICI factbook,中金公司研究部,縱軸為各風險接受度類別人數與總人數的比值,而圖中數據則為能接受很高風險人羣所佔百分比

2) 被動指數債基業績較好,債券主動投資基金業績考慮費用后大多跑輸基準

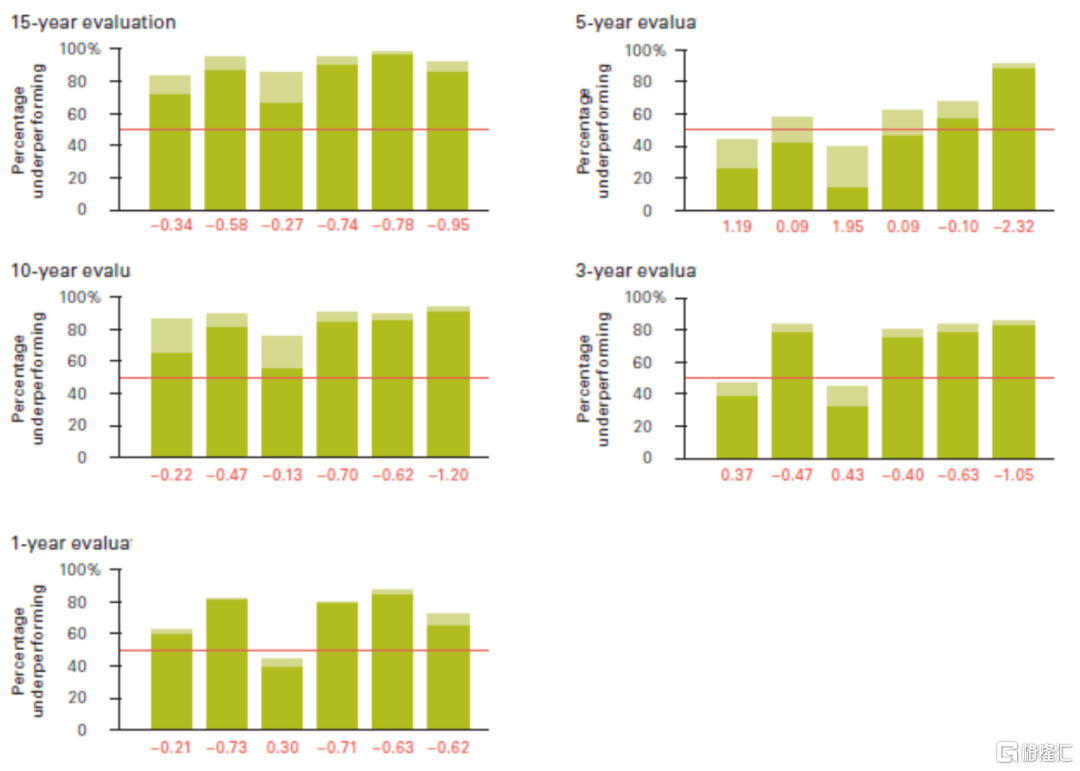

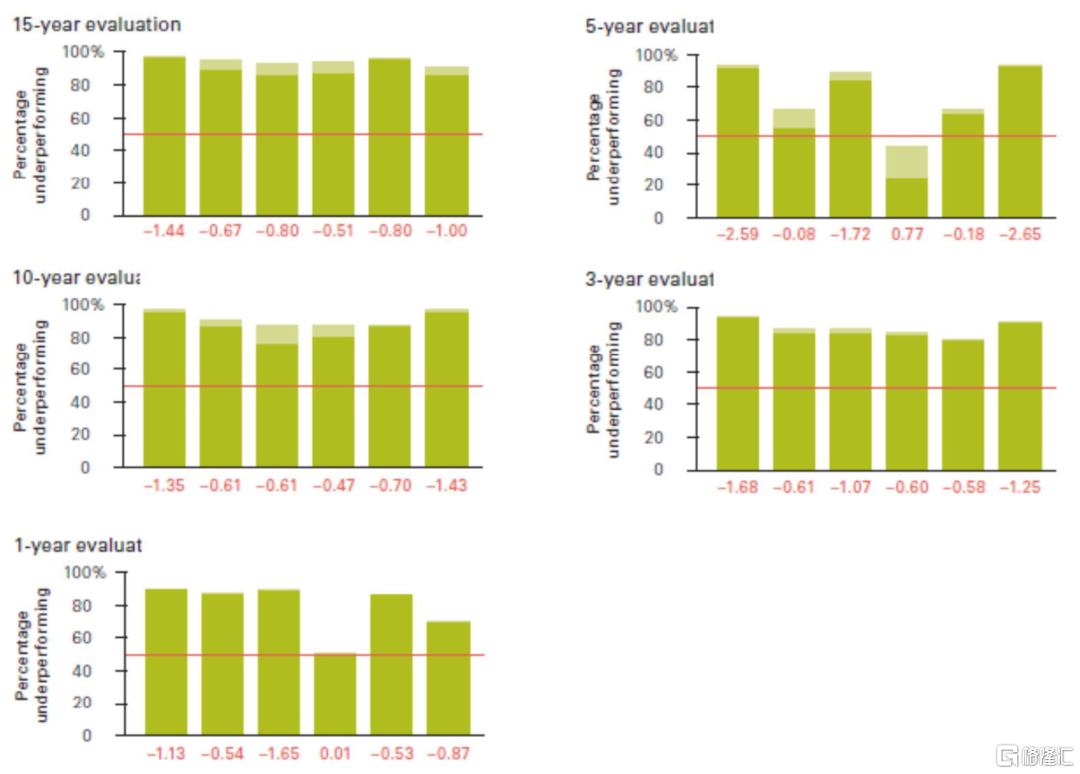

根據Vanguard的研究,債券基金的長期超額收益存在明顯的左側平移,即扣除成本后,多數基金超額收益為負。下面兩個圖為不同考察期內,各類主動型債券基金相對於基準指數的表現。第一個圖根據基金指定的業績基準進行比較,在較長觀察期內(15年和10年),80%以上主動型基金(經生存偏見調整)跑輸基準,尤其在政府債券部分,跑輸基準的比例在90%以上。

圖表14:主動型債券基金的長期超額收益

資料來源:Vanguard,中金公司研究部;從左向右分別為短期企業債券、短期政府債券、國外企業債券、國外政府債券、GNMA債券、高收益債。淺色部分為計入「已退出」基金后的結果。下方數字為超額收益中位(%)

如果將觀察期縮短(第二個圖),主動型基金戰勝基準的比例似乎有所上升,尤其是在企業債部分。但是,這種短期現象並不能客觀反映主動型基金的真實管理水平,主要原因如下:

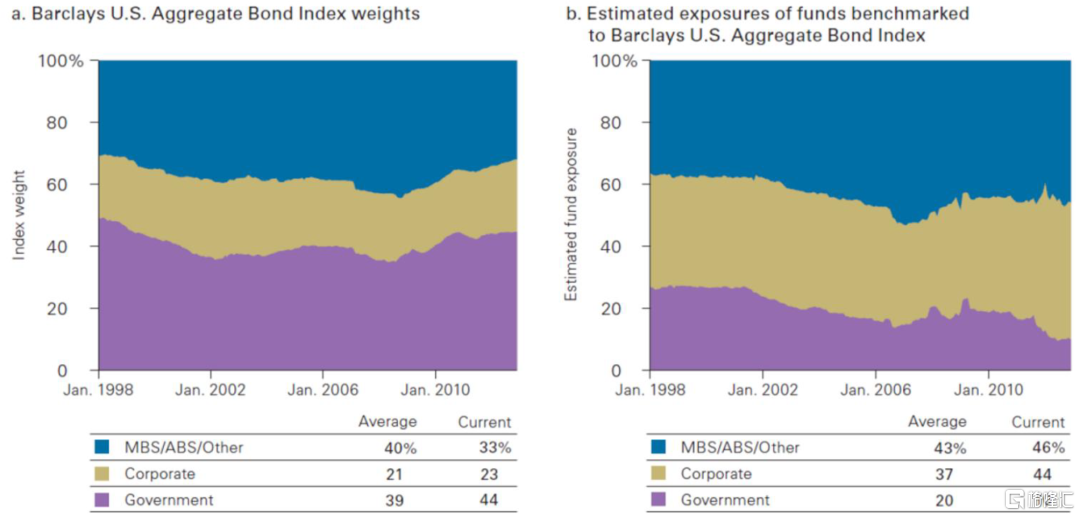

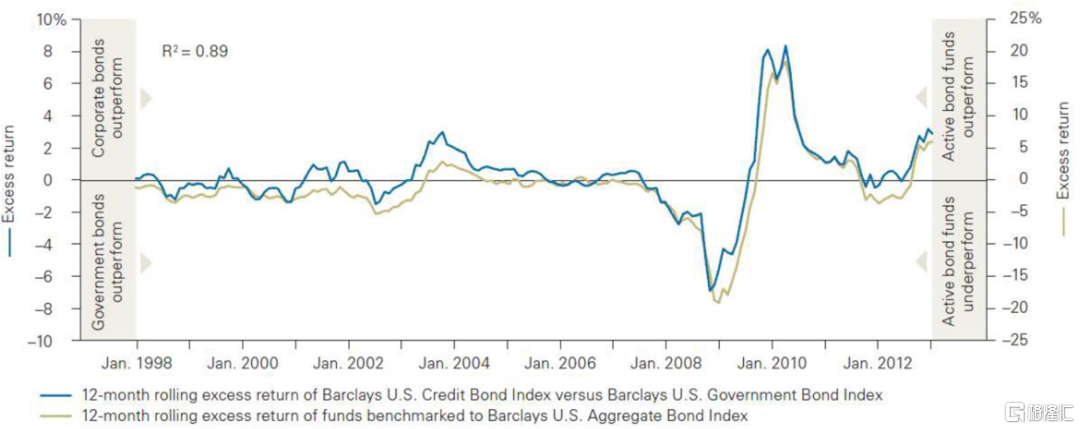

業績比較基準的匹配問題,主動基金相比基準信用往往下沉更多。許多基金的實際投資風格與其指定的業績基準存在偏離。例如,巴克萊美國債券總指數(Barclays US Aggregate Bond Index)是美國債券基金中最為流行的業績基準,然而其資產類別分佈卻迥異於以該指數為基準的主動型基金。如下圖所示,指數在政府債券、企業債券和證券化產品間的配比大致為40%、20%、40%,而跟蹤此指數的主動基金配比則約為20%、40%、40%。相比於指數,主動基金在實際操作中明顯具有高配企業債、低配政府債的傾向,代表不同的風險水平。如果僅觀察2009年至2012年的表現,主動型基金確實優於巴克萊總指數,但正如前文所説,主動型基金相對指數具有高配信用債的傾向,因此這段時間內的超額收益並不能完全歸因於擇時、選券等主動管理能力(即超額收益並非來源於alpha),而是更多地來源於加註信用風險獲取的風險溢價。那麼,合理的邏輯是,當企業債券表現優於政府債券時,主動型基金將會獲得正向超額收益。圖16顯示,美國企業債券相對政府債券的超額收益,與主動型基金相對巴克萊總指數的超額收益之間,存在很高的相關性(R2=0.89)。2009年至2012年處於經濟復甦周期,信用利差收窄,恰是企業債券相對政府債券的收益處於高位的時期,故而主動型基金表現出階段性強勢。但是,要客觀評價主動型基金的業績表現,尤其是區分出超額收益來源於beta還是alpha,還是應該基於反映完整經濟周期的長期觀察。

圖表15:債券組合的資產類別百分比

資料來源:Vanguard,中金公司研究部;左圖為巴克萊美國債券總指數,右圖為跟蹤該指數的債券基金,類別分為為政府債券、企業債券和MBS/ABS/其他三類

圖表16:美國企業債相對政府債,主動基金相對巴克萊總指數超額收益之間的相關性

資料來源:Vanguard,中金公司研究部;藍線為美國企業債券相對政府債券的超額收益,黃線為主動型基金相對巴克萊總指數的超額收益

如果根據基金實際風格(晨星分類)匹配具有代表性的業績基準,則在幾乎所有觀察期內,主動型基金跑輸基準的比例都將明顯上升,且絕大部分全部在60%以上(圖17)。

圖表17:美國主動型債券基金與實際風格基準比較

資料來源:Vanguard,中金公司研究部;從左向右分別為短期企業債券、短期政府債券、國外企業債券、國外政府債券、GNMA債券、高收益債。淺色部分為計入「已退出」基金后的結果。下方數字為超額收益中位(%)

在觀察期內,主動債基的業績並不算好,很大程度上是與美國日本利率長期趨勢性下行,低利率的環境使得主動債基α不高有關,也就是主動債基創造的α可能甚至達不到管理費支出。過去30年里,日美都經歷了經濟增速的下臺階,導致國債利率的長期趨勢下行。兩國的潛在生產率增長緩慢,趨勢性向下。08年后,日美過量的貨幣寬松使得GDP名義增速高於國債收益率。全球經濟均處於「長期性停滯」,資本流動方向從新興市場往發達國家流入,對長端利率構成了進一步的壓制。在此情況下,美國債券型基金穩步增長,1985年以來美國債券型基金規模的年複合增長率達到16.6%。由於低利率環境,主動債基相比被動債基可獲得的α有限,耗費時間和精力選擇主動債基所獲得的超額收益並沒有很強的吸引力。

圖表18:美國利率逐步下臺階

資料來源:Wind,中金公司研究部

(五) 海外債券指數基金案例分析——領航債券指數基金

要研究海外債券指數基金的成功經驗,最值得研究對象當屬目前仍為指數基金領頭羊的領航集團。從全美指數基金市場來看,領航集團的產品佔據了半壁江山;前三大債券指數基金全部為領航旗下的指數基金,均為跟蹤總體債券市場指數的基金,規模都接近或超過千億美元,其中前兩強超過兩千億美元;並且美國前十大債券指數基金中,只有兩隻其他公司的產品,其余都是領航集團的。因此,我們着重研究領航集團的債券指數基金發展壯大的原因[1]。

圖表19:美國指數基金市場份額(左);美國前十大債券指數基金列表(右)

資料來源:Bloomberg,中金公司研究部;數據截至2022年8月27日

1) 領航集團創立指數基金的初衷——爭奪基金投資管理權

並非像國內的基金公司創立指數基金,或是爲了增加產品線佈局、增大規模、或是迎合指數基金用户的需求等等,領航集團創立指數基金這一選擇是領航集團的創始人——約翰·博格在危機時期的無奈之舉。在20世紀60-70年代,一部分「漂亮50」股票價格持續上漲,導致投資者紛紛放棄保守的平衡型基金,例如約翰·博格所擔任公司總裁的威靈頓旗下的基金。投資者大量贖回平衡型基金去追逐股票型基金。這段時間公司不得不放棄保守的風格,尋求併購一家在股票型基金方面具有優勢的基金公司。當時威靈頓基金已經搖搖欲墜,因此併購了一家波士頓的股票型基金公司。他們開始大力發展股票型基金,但好景不長,「漂亮50」泡沫於1973年破滅了。這場股票市場泡沫的破滅直接導致了新合夥人管理的四隻新的股票基金中的三隻面臨被清盤的風險,整個公司的資產大幅縮水。威靈頓基金公司的股價也隨之下跌,從1968年每股50美元的高位回落至1975年每股4.25美元的低點。在這一次風波當中,公司的首席執行官約翰·博格被解僱了。之后約翰·博格先生向董事會爭取到新成立一家公司負責原公司的基金運營的業務,而由波士頓四位合夥人實際控制的威靈頓基金管理公司繼續負責基金投資和基金募集。用約翰·博格的話來説,「在共同基金的三個主要工作中,基金運營可以説是最不具創業精神的一個,另外兩個(投資管理和基金募集)是可以創造價值的。但是這兩塊都留給了競爭對手威靈頓基金管理公司」。雖然限制重重,但畢竟董事會同意建立一家新公司,也就是由這些旗下基金組成的新公司,自身負責自己的運營,投資和募集則以諮詢的方式委託原公司威靈頓基金管理公司。由此,先鋒領航集團誕生了[2]。

可以説,先鋒領航集團從創立之初就是來自於基金持有人的獨立,所以它具備其他公司所不具備的特殊的「共有結構」,也就是由基金持有人擁有基金,由基金控制基金管理公司。而普通基金管理公司是由基金管理公司股東擁有的,服務於股東而非基金持有人利益最大化原則,即基金公司的目標是增加管理資產,從而增加管理費,由此增加公司為股東賺取的利潤。也正是因為先鋒領航集團天生的共有結構以及業務限制(不能開展基金投資業務),先鋒領航集團首創了指數基金這一基金品種。由於指數基金不僱傭任何投資顧問,因此不會被「管理」,所以運營指數基金並沒有違反不能由先鋒領航集團為基金提供投資諮詢服務的禁令。爭奪投資管理權限、減少向競爭對手威靈頓基金管理公司支付投資管理諮詢費——這纔是先鋒領航集團創立指數基金的真正初衷,也是當時約翰·博格不得已而為之的選擇。

2) 指數基金降低銷售費用的初衷——爭奪銷售權

先鋒領航集團作為基金運營者,被禁止參與基金募集,因此指數基金的銷售都是通過由威靈頓基金管理公司所對接的經紀商來銷售。但先鋒領航集團發現,通過這些經紀商銷售,不僅效果不好,還費用高昂。投資者通過經紀商購買共同基金需要支付高達7.5%到8.5%的前端(認購/申購)費用。並且雖然費用很高,但經紀公司的代表們也並不認可指數基金,銷售動力不足。因為「指數基金基本暗示了他們的專業(為客户選擇並管理好基金)是一個失敗者的遊戲」[3]。因此,指數基金的銷售狀況並不好。為此,先鋒領航集團想出了一個方案,也就是終止與威靈頓基金管理公司的分銷模式,通過推出「免傭」份額,不依靠經紀公司出售基金份額,而是由投資者直接購買基金。由於「免傭」,因此先鋒領航集團沒有違反不能涉足基金分銷的禁令,而只是終止了分銷模式。通過這個方式,先鋒領航集團在取得指數基金投資管理權之后,也奪得了參與承擔市場營銷與基金分銷工作的權利。也正是由此,先鋒領航集團得以變成一個完整的具有投資管理、基金募集以及基金運營權力的共同基金集團。

3) 債券基金和債券指數基金創設的外部環境——漂亮50泡沫的破滅

在美國共同基金行業的早期,行業里幾乎沒有債券基金。1970年,當時唯一的共同基金數據來源——威森伯格投資公司行業年鑑里甚至沒有債券基金這一類別。但很快,市場經歷了1972-1974年的大跌,跌幅達到50%,威靈頓基金基金資產連續淨流出。在這個背景下,1973年約翰·博格創建了第一隻純債基金,這隻基金存續至今,現在為先鋒領航長期投資級債券基金。正因為股市低迷,貨幣市場基金的大潮湧起,先鋒領航也趕上了貨幣市場基金的潮流,發行了貨幣市場基金,管理規模重新增加。1976年,又迎來了一個新的契機,國會通過立法,共同基金投資市政債券的利息收益免向投資者徵收所得税。此時,先鋒領航集團繼實施免用策略之后,想出了另外一個創新思路,創立一系列市政債券基金。此時,先鋒領航創立的仍然是主動管理型的債券基金,他們當時對於債券基金的想法仍然是,相信仍然有個別債券經理通過主動管理能夠戰勝債券市場,他們仍然採用委託威靈頓管理公司做投資管理顧問的方式來發行主動型市政債券基金。但他們並沒有對投資經理抱太高的期望,並沒有特別信任經理的擇時能力,於是創新性的採取了發行三種固定久期策略的債券基金——長期、中期和短期,由投資者根據自己的風險和收益目標選擇適合的產品,而不是任由基金經理在沒有久期約束的情況下去主動管理。這種想法雖然很簡單,但在此之前從來沒有人嘗試過,他們創設的固定久期策略市政債基金獲得了較大的成功,基金行業中的其他主要公司很快便複製這種思路用於他們自己的債券基金,這段時期債券基金的資產規模也在快速擴張,從1977年的110億美元快速增長,至2001年已經達到1萬億美元。1980年,領航集團由於對市政債券和貨幣市場基金的成本不滿意(相比市政債券和貨幣市場基金的收益而言,基金為支付給外部投資管理諮詢費的費用高昂,這一矛盾在市政債券基金和貨幣市場基金中顯得格外突出),於是約翰·博格向董事會提出終止外部投資顧問的決定,建議組建自己的固定收益專業團隊。這是領航集團向獲得更多的投資管理權限賣出了新的步伐。這個提議看起來不容易被通過,但放在市政債券基金和貨幣基金這里卻看起來非常合理——特別是固定久期市政債券基金,這些基金持有債券價格和收益率主要取決於利率期限結構,一旦久期固定了(實際上固定期限的市政債券基金投資的債券品種也確定了,是市政債券),此時主動管理創造的α極其有限,內部的投資經理可以以非常低的成本創造跟同行一樣的收益,加上由於節約了投資管理諮詢費使得費率非常低,使得這些基金費后收益率要遠高於同行業水平。因此這個提議得到了董事會的通過,先鋒領航集團獲得了介入資產管理的又一重大突破。到了1980年末,先鋒領航集團成爲了一家全能型的資產管理機構,負責旗下所有基金的運營、分銷和部分基金的投資管理。

1986年,約翰·博格先生提議創建一隻美國寬基債券市場指數的指數基金,這隻基金后來又創建了2號產品,以及這隻指數基金的ETF版本,寬基債券市場指數基金目前成爲了全球最大的債券基金產品。1994年還成立了短期、中期、長期債券指數基金。正是債券指數基金、固定久期的債券基金成就了先鋒領航集團在債券基金領域的行業領導者地位。根據約翰·博格在書中的數據[4],2018年年中,先鋒領航集團最早成立的幾隻市政債券基金全部成為行業排名前十的基金品種;先鋒領航集團的債券基金佔行業份額達到23%,超過其他三家最大競爭對手規模的總和。

4) 先鋒領航集團成為債券基金的領導者的原因——低成本+被動化投資策略

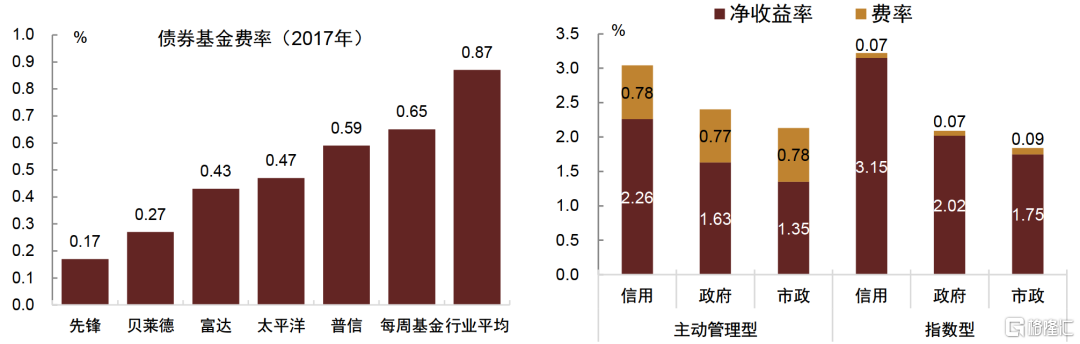

根據約翰·博格自己的總結,先鋒領航集團成為債券基金的領導者的原因,「首先是先鋒領航集團的低成本策略,其次是我們的被動投資策略」。並且其中,低成本也是來自於被動投資策略,另一方面還來自先鋒領航集團特有的組織架構。以2017年數據來看,先鋒領航集團的債券基金的費率平均只有0.17%,比行業第二低費率的競爭對手貝萊德0.27%低了40%,比行業平均水平0.87%低了80%。

先鋒領航集團的組織架構決定了其管理費用和銷售費用對自身而言是成本項,因此多年來通過種種努力在消除管理成本,而這樣的激勵在其他基金公司是不存在的,對於其他常規組織架構的基金公司而言,管理費就是公司的收入和股東的利潤,因此不存在主動降低費率的激勵,而除非是受到市場競爭壓力被迫降低費率。跟蹤指數被動投資使得管理成本再進一步下降。雖然可能綜合費率0.17%之比行業平均水平0.87低了70bp,看似並不多,但在低利率的市場環境下,低費率對於低收益的債券基金而言就極其重要了。過去30-40年里,美國債券的收益率不斷大幅下行,到了2018年,債券基金的平均年化收益率只有2-3%左右,因此70bp的費率節約顯得格外重要。下表顯示了先鋒領航的各類債券指數基金與主動管理型債券基金費前和費后收益的比較,可以發現,費率對總收益的侵蝕比例達到26%-32%之多,且費后收益來看主動管理型債券基金並不能跑贏費前收益更低的指數型基金。

也正是因為指數基金的低成本優勢創造的淨收益更高,在低利率環境持續的過程里,投資於債券基金的資產中大約50%投資於被動型債券指數基金(2017年數據),被動指數基金也佔據了市場半壁江山。

圖表20:美國債券基金費率(2017年)(左);不同類型債券基金收益率和費率(2018年)(右)

資料來源:Morningstar,中金公司研究部

二、海外債券指數基金相關衍生品的發展

(一) 海外指數和ETF期權概述

海外債券指數基金相關衍生品的發展也一定程度上促進了現貨市場的發展,例如指數和ETF的期權產品。指數或者ETF期權是與指數或交易開放性指數基金(ETF)掛鉤的期權,分為認購期權和認沽期權,即買賣代表或者跟蹤特定市場的指數或者ETF,為投資者提供了一種分散化投資工具。標的來看,指數期權標的資產是指數,由於指數只是追蹤一籃子股票的收益,因此沒有實際的金融資產上的買賣,且通常會利用其對應的指數期貨作為其標的資產。ETF期權標的是ETF,可以發生相應金融資產的買賣。指數和ETF期權在海外發展較為成熟。

從交易規則上來看,ETF期權與指數期權具有較大的差異。執行方式上,大部分ETF期權為美式期權,擁有提前行權的權利,可以在到期前的任何時間進行行權,而指數期權為歐式期權,只能在到期日行權。交割方式上,ETF期權具有指數化追蹤的多樣化和分散化特點,但同時其標的為基金,ETF期權採取實物交割的方式,在交割日,可以得到一籃子股票或其他金融資產的份額。相反的是,指數追蹤的一籃子金融資產的走勢,並沒有發生實際的交割,因此指數期權也和大部分歐式期權一樣用現金交割,因此ETF期權由於行權日的不確定以及用實物交割的特點,交割時可能會對現貨產生較大影響。在交易地點上,ETF期權更加便捷,可以在多個交易所進行交易,而指數期權一般只能在單一交易所交易。税收上,ETF期權的資本收益視為普通收益並按照普通收入税率徵稅,指數期權則採用60/40税收方式,即60%的收益按長期收益納税,40%的收益按短期收益納税,ETF期權在税收存在一定的劣勢。此外,同樣作為指數化投資的期權,ETF期權相較於指數期權更加便宜,因此也更加適合個人投資者。由於標的種類不同,ETF期權的合約規模更小,在相似風險敞口的條件下,ETF期權合約規模可以做到指數期權的十分之一,對於個人投資者更具有吸引力。但隨着迷你指數期權的推出,這種差距正在逐漸縮小,以標普500為例,CBOE推出的迷你指數期權與ETF期權合約規模基本一致。

圖表21:S&P 500期權規則對比

資料來源:CBOE,中金公司研究部

(二) 債券指數ETF期權

債券指數相關的期權主要是債券ETF的期權。債券ETF期權可以為希望參與債券市場的投資者提供了有效的對衝工具,並且具有低交易門檻、更靈活的策略選擇的優勢。從美國市場來看,債券ETF期權較為活躍,前十大活躍ETF期權中有1個為債券類期權,其余的有7個股票ETF期權,2個商品類期權。從活躍度上來看,債券ETF期權成交量弱於股票但高於商品類期權,股票類期權6個月平均成交量達到4471萬張,持倉量達到680萬張,而債券類期權6個月平均成交量僅為1288萬張,持倉量僅為141萬張。從集中度上看,集中度與成交活躍度負相關,債券類期權集中度弱於商品類期權但高於股票類期權,商品、債券、股票類ETF期權前十大期權成交量佔比分別為65%、35%和24%。持有人上來看,股票類和債權類ETF期權持有人以大型機構為主,其平均佔比均在60%以上,商品類ETF期權則以個人投資者為主。

圖表22:2022年美國最活躍期權(全市場、股權、商品、債權)

資料來源:Bloomberg,中金公司研究部

(三) 債券指數ETF期權的推出對債券ETF現貨市場的影響

1) 期權上市對ETF成交量的影響:期權交易一定程度上可以促進現貨的交割需求

理論上,期權上市對ETF成交量有正向促進作用。(1)ETF期權實行實物交割,實物交割會增加ETF現貨買賣需求;(2)對衝工具的完善將吸引更多投資者進入市場;(3)期權和現貨間有各種組合策略,套利的需求會提高現貨交易活躍度。

2) 期權上市對ETF波動率的影響:對標的資產波動率具備正向和負向反饋機制

理論上,ETF期權對標的波動率的影響分為正向和負向兩個方面:

期權提供了一個有效的風險管理工具,有利於長期投資,平抑價格波動;期權交易更加靈活,可以更好的實現價格發現功能,引導標的價格迴歸合理價值,降低價格波動。

期權高槓杆、低交易成本的特性可能會吸引更多投機者參與,其投機行為可能會增加市場不確定性,由於期權和現貨市場的關聯性,期權市場的價格波動可能會傳導到現貨市場,增加現貨市場波動。

ETF期權對ETF波動率影響的最終方向和市場成熟度及投機氛圍有關,一般而言,在較為成熟的市場,期權對標的波動率的影響更多體現在平抑價格波動方面,而在投機氛圍較為濃、噪聲交易者較多的市場,期權交易可能會增加市場波動。從美國債券ETF市場運行情況來看,期權上市發展到一定階段后,更多體現為「價格穩定器」的作用,長期來看期權成交活躍度的提升有利於降低債券ETF的波動。但期權作為市場穩定器的作用完全發揮需要時間的積澱,而短期內,期權更為令人矚目的高槓杆性、以及其在市場特有的T+0交易優勢,使其甚至會加重市場波動,影響現貨價格走勢。

3) 期權上市對標的資產流動性的影響:分擔買賣壓力,提升標的資產流動性

對於標的流動性更差的信用類ETF,期權分擔的買賣需求壓力的作用可能更顯著,因為通過期權交易付出的成本相比於直接買賣付出的摩擦成本更小。

期權的引入有利於提升ETF市場流動性,降低買賣價差。同時,在極端市場情況下,期權還可以緩解現貨交易摩擦,ETF持有者可以通過買入看跌期權來規避ETF下跌和流動性風險帶來的損失,緩解了現貨大量拋售帶來的交易摩擦的繼續放大;同時快速上漲的行情中投資者也可以通過看漲期權表達觀點而不必立即買入現貨加劇交易擁擠,因此期權可以對現貨市場流動性的改善和交易摩擦的減小起到積極作用。

市場下跌時,ETF持有者可以通過買入看跌期權來進行對衝。在市場下跌時,一般期權和ETF成交量會同步上漲,期權成交量的快速提升可以部分抵消對ETF的拋壓。

三、國內債券指數基金的發展

(一) 國內被動指數型基金發行情況

國內的指數型債券基金發展仍然處於起步階段。在全市場2923只的債券類基金中,指數型基金只有192只(其中被動指數型基金191只),是債券基金中的一個比較小眾的品種。2018年以前,債券指數基金年均發行規模不足100億元,但2018年開始發行規模明顯上升(702億元),2019年全年更是再創新高,2019、2020和2021年分別新成立基金數量達到58、66、41只,發行規模分別為2551億元、2050億元和1239億元。目前從最新規模來看,被動指數基金總規模達到5724億元,佔全部債券類基金7.9萬億元的7%,雖然仍遠低於中長期純債型基金(佔所有債券基金60%),但與分列第二至四名的混合型二級債基(佔13%)、短期純債基(佔11%)以及混合型一級債基(佔9%)的差距已不算大。

圖表23:被動指數型債基發行情況(左);國內被動指數型債券基金市場格局(右)

資料來源:Wind,中金公司研究部;以成立日爲準,數據截至2022年8月27日

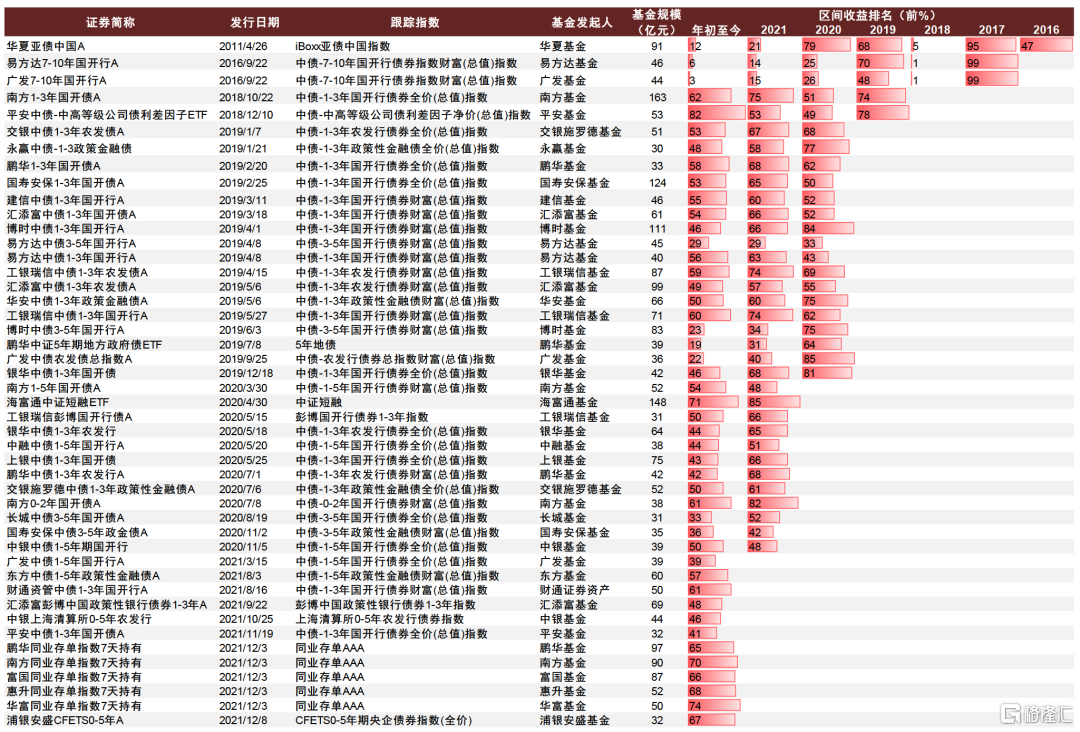

目前來看,被動指數型債基的市場格局呈現羣雄並起的局面,各家基金公司的市場份額差不多,規模最大的南方基金、匯添富基金佔全市場份額僅6%左右,跟緊隨其后的其他基金公司市場份額相差不多。從單隻基金最新規模排序看,規模最大的基金總規模僅163億元,每隻基金的規模差別不太大。並且從跟蹤的指數來看,排名靠前的這些基金跟蹤的指數也都差不多,多數跟蹤中證同業存單AAA指數,還有部分跟蹤中債-1-3年國開行債券指數。總體來看,目前很難説哪一隻基金具有特別領先的優勢。

圖表24:目前市場規模排名靠前的被動型債券指數基金情況

資料來源:Wind,中金公司研究部;數據截至2022年8月27日

(二) 國內被動指數型債券基金發展原因

我國債券指數基金發展歷史不長,從發展規模來看,無論如何2018年前后有着非常大的變化。因此,我們將指數基金的發展歷程分為2個階段:2018年以前和2018年以后。

1) 起步階段:2018年前

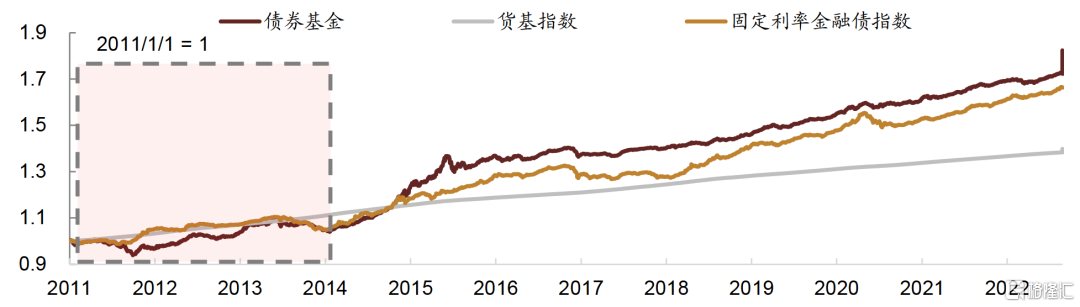

國內最早發行的指數型債券基金成立於2003年,長盛基金發行了首隻債券指數基金長盛全債,此后2005年華夏基金發行了華夏亞債,兩隻產品都以國外的債券指數為基準。真正以國內債券指數為標的的首隻債券基金是2011年成立的南方中證50債券指數基金,跟蹤中證50債。此后陸續成立了各類指數債券基金,例如ETF基金、城投債指數基金、可轉債指數基金等。雖然經歷了幾輪牛市,但指數基金的增長始終非常緩慢,究其根本,或與被動指數型債券基金市場表現要遜於貨基及主動型債基的表現有關(無論牛市還是熊市)。

圖表25:被動指數與全部債券基金以及貨幣型基金業績比較(2011-2014)

資料來源:Wind,中金公司研究部;以2011年1月為基期計算收益表現

2011年-2014年,在利率市場化不斷推進,以余額寶為代表的貨幣基金迅猛發展的情況下,疊加「錢荒」,貨幣性基金在這幾年間取得了較高的無風險收益,相比波動較大的債券型基金,貨幣基金性價比明顯更好,也因此這段時間無論是被動指數型基金還是其他純債基金,規模都少有增長。

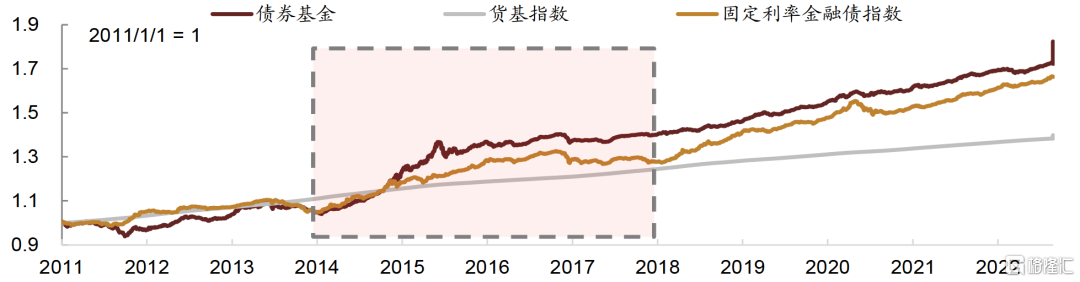

圖表26:被動指數與全部債券基金以及貨幣型基金業績比較(2014-2018)

資料來源:Wind,中金公司研究部;以2011年1月為基期計算收益表現

2014-2015年債券市場進入大牛市,債券型基金的業績表現迅速追回了被貨幣基金拉下的部分並大幅超越,14-15年兩年的時間債券基金的市場平均收益高達30%,而利率債指數卻大幅跑輸了10%,收益僅10%。不僅如此,進入2016年10月-2017年底的熊市期間,利率債指數僅錄得負收益-3.5%,而全市場債券基金平均僅虧損-0.5%。無論牛市還是熊市,債券指數型基金相比主動型債基而言收益並不理想。從排名來看,從2014年到2017年,無論是牛市還是熊市,指數型債券基金的收益排名幾乎都在全市場債券基金中排墊底的位置。

過去我國的債券市場發展並不成熟,通過主動管理加槓桿操作和信用下沉操作,可以比較輕易地超越指數表現,這也是被動型債券基金表現不如主動型債券基金的原因。因此,2018年以前,被動指數型債券基金並不受歡迎,其增長規模也非常有限。

2) 起飛階段:2018年

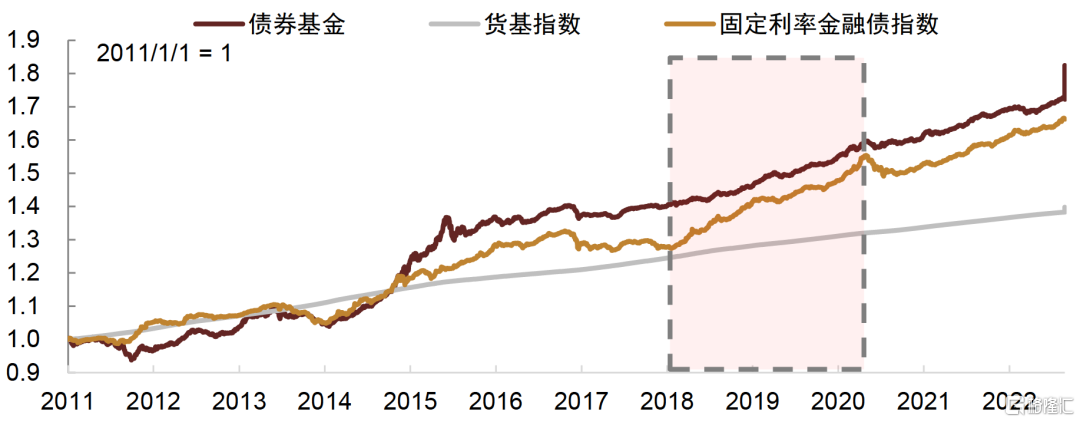

2018年是被動型指數債券基金較為不同尋常的一年,表現爲基金規模和發行只數的增長都是過去幾年的數倍,並且由於2018年的密集申請,2019年-2020年上半年被動指數型基金仍然延續高增長。2018年我國被動指數基金突然迎來增長,主要是受到其優異的收益表現的推動。

受全球流動性收縮影響,全球大類資產2018年幾乎都錄得負收益,但我國債券市場表現非常突出,尤其是被動型指數債券基金,獲取了較高正回報。4只基準為長期政金債的指數型基金均獲得了全市場前1%的超強表現,有高達7只被動型債券指數基金2018年業績在全市場前10%(含);從中位數來看,也超越了全市場的平均表現。而全部債券基金收益率均值雖跑贏了貨基,但遠不如指數型債基。由於去年債券價格上漲幅度上,政金債>國債>高等級信用債,因此相應的指數型債基排名上,也是政金債指數基金表現最優。

圖表27:被動指數與全部債券基金以及貨幣型基金業績比較(2018-2020)

資料來源:Wind,中金公司研究部;以2011年1月為基期計算收益表現

但進入2019-2022年,被動指數型債券基金並沒有延續之前的業績輝煌,其業績排名略有下降。不過考慮到低費率的優勢,費后的收益也依然相對可觀。這也是2019-2022年指數型基金發行規模大幅增長的重要原因。

圖表28:被動指數型債券基金業績排名情況

資料來源:Wind,中金公司研究部;以上列表只選取規模在30億元以上且發行日期較為靠前的基金列示;數據截至2022年8月27日

3) 國內指數型債券基金發展的原因探討

我們認為2018年指數型債金的提速發展可歸因於以下因素:

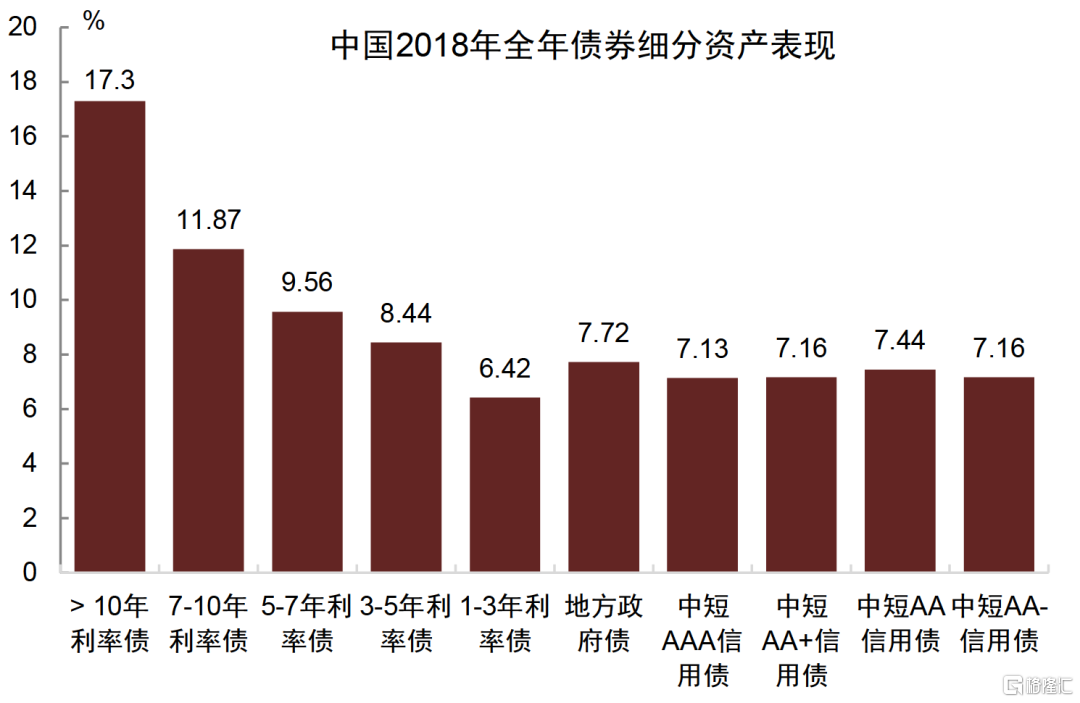

(1) 信用風險增多,利好利率債和高等級信用債

2018年國內大類資產中,唯一的贏家是利率債,尤其是長端利率債。即使放眼全球金融市場來看,18年國內利率債的表現都算上佳。因此指數型基金尤其是跟蹤中長期利率債指數的基金業績表現亮眼,多隻指數型基金取得了全市場前1%的排名成績,在賺錢效應下,更多資金被吸引進來。

圖表29:中國2018年債券細分資產表現

資料來源:Wind,中金公司研究部

對於機構投資者而言,2018年信用風險事件增多,使得過去許多基金信用下沉的策略承受了較多損失,一方面信用債的分散化指數投資策略的重要性開始突顯,另一方面對於部分風險偏好較低的投資者而言規避信用債投資利率債的需求也更加旺盛。這兩個方面的訴求帶來了利率債指數基金的快速增長。

(2)大額風險暴露要求使得利率債指數基金較好地滿足了商業銀行的需求

商業銀行於2018年底開始須滿足大額風險暴露管理的要求,對於免風險暴露約束的利率債有更高的投資需求。2018年5月4日,銀保監會正式發佈《商業銀行大額風險暴露管理辦法》,辦法自2018年7月1日起施行,要求商業銀行應於2018年12月31日前達到辦法規定的大額風險暴露監管要求。銀行投資公募基金仍然不得不需要穿透計算,而公募基金不能披露具體持倉數據,只能披露前十大持倉,很難按照發行人統計風險暴露從而滿足穿透要求,因此投資基金不得不佔用銀行的匿名客户的額度(匿名客户合計余額不得超過一級淨資本的15%)。《大額風險暴露管理辦法》對於利率債的投資是免除約束的:

► 「第十四條 商業銀行持有的省、自治區、直轄市以及計劃單列市人民政府發行的債券不受本辦法規定的大額風險暴露監管要求約束。」

► 「第十五條 商業銀行對政策性銀行的非次級債權不受本辦法規定的大額風險暴露監管要求約束。」

因此,商業銀行只能轉而投資底倉明確的利率債基金,例如利率指數債基。

(三) 衍生品方面,尚未推出債券指數或者ETF相關衍生品

國內來看,中國內地最早的ETF期權於2015年在上海證券交易所上市,標的為上證50ETF,2019年上海證券交易所和深圳證券交易所同時上市了以滬深300ETF為標的的期權。上海證券交易所已經成為全球最大的ETF期權交易所,2021年ETF期權成交量達到11億手,佔全球市場成交量高達的24%。但目前來看,雖然ETF的相關衍生品成交已經較為活躍,但尚未推出以債券ETF為標的的期權產品。

綜上,從國內債券指數基金的發展來看,當前市場發展仍然處於起步階段,截至2022年8月27日,指數基金仍然是債券基金中一個比較小眾的品種,佔全部債基規模的份額僅7%,其中規模擴張較快的時期是在2018年,主要是利率債指數基金快速擴張。利率債指數基金在2018年開始快速擴張,由於2018年信用風險增多,市場風險偏好降低的外部環境;疊加2018年監管要求銀行年底要滿足大額風險暴露的管理要求,使得免於風險暴露約束的利率債類指數基金受到銀行資金的青睞。但總體而言,國內指數基金市場仍處於起步階段,產品策略的豐富度仍然較低,可以實現規模效應的公司和產品仍然較少,債券ETF市場也有進一步發展的空間,債券指數或ETF相關衍生品暫時也尚未推出。因此,相比海外成熟市場而言,我國指數基金市場仍然有許多發展空間。

四、對國內債券指數基金市場未來發展的思考

(一) 國內外指數基金中,較為受市場歡迎的品種是固定久期策略的債券指數基金

從先鋒領航集團基金創設的歷史,以及當前規模最大的基金來看,毫無疑問,固定久期策略的低風險債券基金都取得了非常大的成功。最早先鋒領航創設市政債券基金,就是採取了發行三種固定久期策略的方式,分為長期、中期和短期,截至目前,美國債券指數基金當中,領航的長期公司債券ETF、和短期公司債券ETF這兩隻明確久期的基金規模仍然位列前十。而國內,從規模排名靠前的被動指數型基金來看,多數也是採取了明確久期策略,例如多數被動指數基金跟蹤的都是1-3年國開債指數或者政策性金融債指數。固定久期策略是一類非常適用於被動投資的策略,因為債券尤其是低風險債券,其價格變動主要取決於利率期限結構,此時主動管理創造的α極其有限,因此投資管理成本非常低,管理成本的節約在低利率的債券品種(例如政策性金融債、地方債等品種)中又顯得格外重要。

其中,短期限指數基金品種較受市場歡迎,例如同業存單指數基金受到市場追捧。我們預計未來或出現更多策略的同業存單指數,比如同業存單AA+、AA指數,同業存單地區指數、同業存單不同期限的指數等,來滿足市場多元化的投資需求。

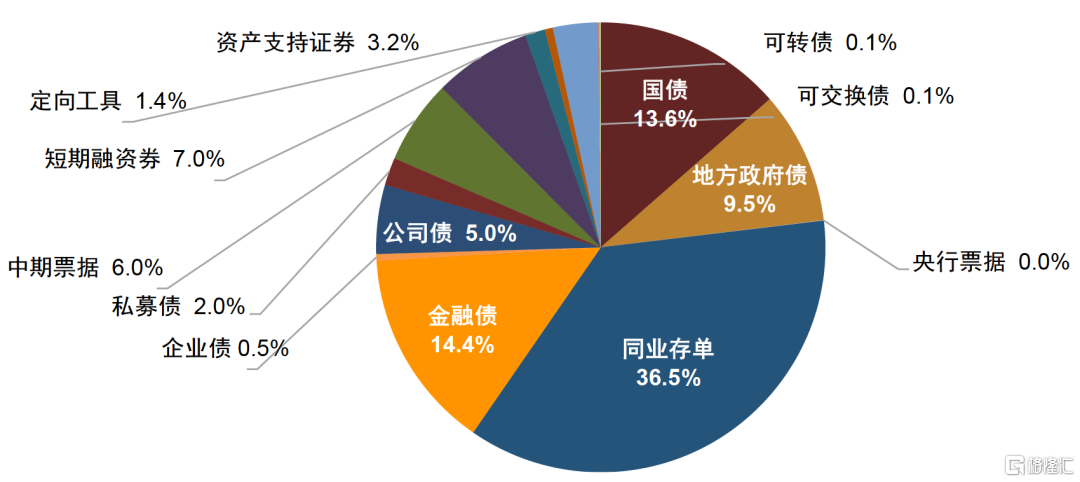

甚至,進一步的,我們認為類似同業存單指數策略的政策性金融債短期指數、短融指數等其他短期債券品種指數可能也會有不低的市場需求。從目前1年期限以下的債券市場品種來看,同業存單余額佔比最高,發行量也最大,因此以同業存單非常適合作為1年以下短期債券指數構建的標的債券。除此之外,1年以下品種中,國債、金融債、短融這幾類品種的余額和發行量也比較高,因此,可以從這幾類品種中選取標的構建指數。

圖表30:1年以下期限各類債券余額佔比

資料來源:Wind,中金公司研究部;數據截至2022年8月27日

圖表31:1年以下期限各類債券過去一年發行量

資料來源:Wind,中金公司研究部;數據截至2022年8月27日

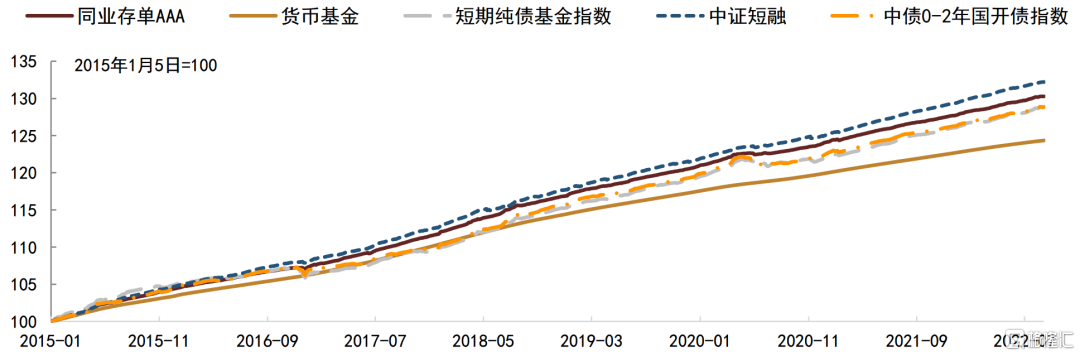

並且,這幾類品種相關指數的歷史收益特徵比較相近,以中證短融、中債0-2年國開行債券指數為例,過去幾年其歷史表現與同業存單AAA指數接近,收益率都要好於貨幣基金指數,與主動管理型的純債型短債基金指數表現接近。因此,我們預計未來以相關指數為跟蹤標的的指數基金也會有不低的市場需求。

圖表32:各類債券指數走勢對比

資料來源:Wind,中金公司研究部;數據截至2022年8月27日

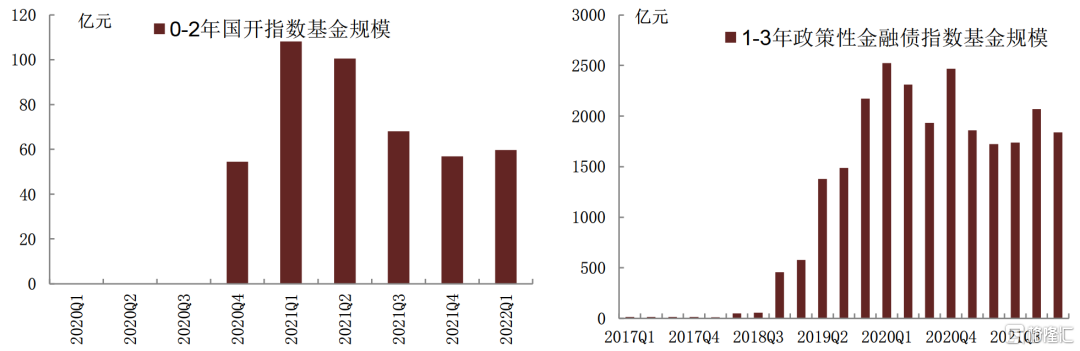

圖表33:0-2年國開指數基金規模(左);1-3年政金債指數基金規模(右)

資料來源:Wind,中金公司研究部;數據截至2022年Q1

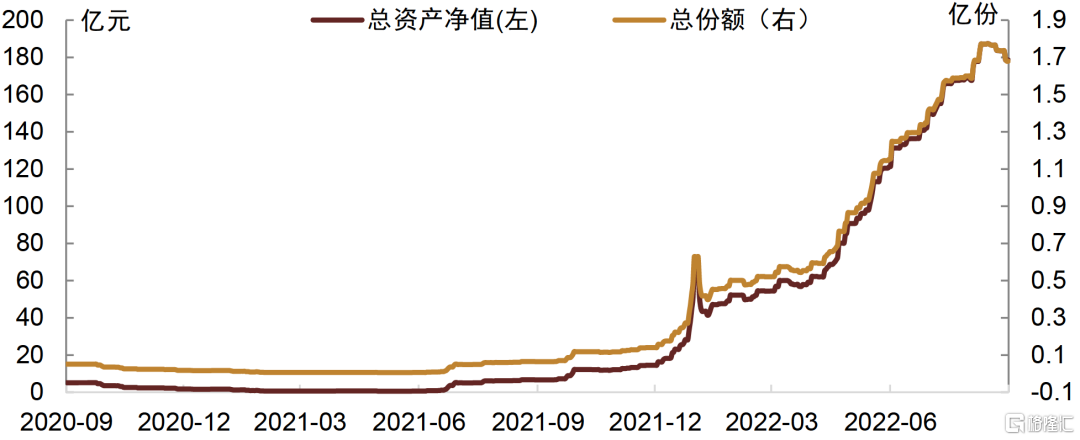

近期,以中證短融為基準的短融ETF規模增長較快,截至2022年8月30日,其總淨值已經達到179億元,較2020年9月基金上市時的5億元規模增長了36倍。

圖表34:短融ETF近期規模增長較快,總淨值從2020年9月上市以來已經上漲至超過179億元

資料來源:Wind,中金公司研究部;數據截至2022年8月30日

(二) 基金管理公司的組織架構對於指數型基金尤其是指數型債券基金的發展尤為重要

從美國指數債券基金發展的歷史可以看到,在債券指數基金領域,具有特殊組織架構的先鋒領航集團是市場領頭羊,這與其特殊的組織架構帶來其降成本的激勵較強,結果帶來成本優勢較強有很大的關係。前面提到,先鋒領航集團是由基金持有人共有基金的結構,並基於成本運營,這種結構是目前美國市場上獨一無二的結構,而其他基金公司都是由股東持有基金管理公司,因此管理費收入是重要的收入來源。在共有結構下,對於先鋒領航集團,投資管理諮詢費就是其成本而非收入,因此自成立以來其就在致力於降低成本,而其他基金公司則需要在市場份額、費率中作出權衡取捨,以力求總收入最大化。在這樣不同的激勵結構下,先鋒領航集團做到了管理費用全市場最低,這也就帶來了其費后收益的優勢,尤其是對於收益相對比較低的低風險債券基金,低成本帶來的優勢巨大。

而在股票指數基金當中,低管理成本費率的重要性則相對較小,由於股票基金年化收益率較高,節約成本帶來的收益增強並不明顯,因此先鋒領航集團在股票基金當中的市場優勢遠沒有其在債券基金當中的優勢大。

而這樣的共有結構並非隨便複製的,這需要取決於公司的戰略目標。因此在國內出現這樣一家共有結構的基金公司之前,我們預計各家基金公司所面臨的約束都是類似的,也就是需要在量和價之間進行權衡取捨,以致力於追求收入的最大化。因此,在面臨的激勵約束相同的情況下,或許債券指數基金一家獨大的局面短時間內不容易出現。

(三) 對於綜合債券指數基金而言,先發優勢可能對后續的發展至關重要

從美國經驗來看,先鋒領航的總體債券市場指數基金在1986年就已經問世,而它的規模持續擴大,目前仍然是全美債券規模最大的基金。這隻總體債券市場指數基金除了它不俗的業績表現(尤其是2015年以來大幅跑贏明星主動債券基金Pimco Total Return Bond基金)以及創始人約翰·博格等人物不遺余力的宣傳之外,它的先發優勢為后續發展也奠定的非常重要的基礎。由於跟蹤債券個數很多,綜合類債券指數基金對投資組合的廣度和深度、市場交易能力以及組合管理技術提出了很高的要求。而先發的基金具有規模經濟的優勢,越早發展的基金可以比晚發展的基金容納更多的個券,降低抽樣複製的難度,並且規模帶來的市場地位也使得其在交易中的談判能力增強,能以相對公允的價格進行交易;並在不利市場環境下有相對平緩的資金流出,對業績表現衝擊較小,這一切都有利於基金更好地跟蹤指數,從而強化專業形象,形成正反饋。國內綜合債券指數基金較少,多數都是固定久期的利率債指數基金;華夏基金的華夏亞債中國是規模較大的非固定久期的信用債類綜合債券指數基金,目前基金規模為71億份。這支2011年成立的基金規模逐步增長 后續成立的同類基金在規模上均未超越。

(四) 整體市場風險偏好的變化對於發行指數基金的時點選擇至關重要

縱觀國內外指數基金快速發展的歷史可以發現,發展指數基金需要大的市場風格環境的配合。美國低收益的債券指數基金發起於「漂亮50」泡沫破滅,市場風險偏好大幅回落的時期;而我國債券指數基金開始大發展的時期也是類似,2018年風險資產價格大幅回落,利率債跑贏全球大類資產。雖然目前利率已經降到了歷史上比較低的水平,但我們認為債券利率的下行可能並沒有結束。低利率有前傳,還會有后傳。(具體論述詳見報告《低利率前傳與后傳》),因此2022年或為重點發展指數類債基的良好時機。

(五) 市場風險收益比逐步迴歸合理的情況下,被動型指數債基有望迎來發展

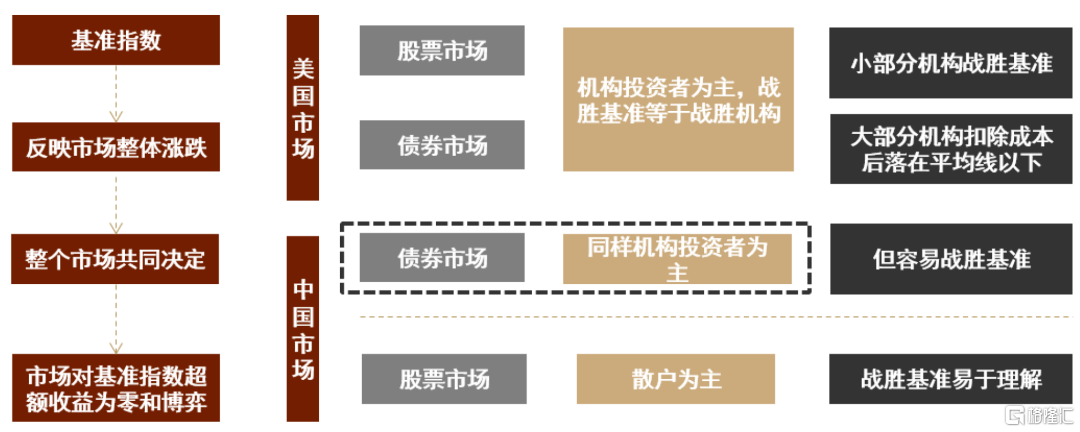

從美國的經驗來看,指數基金的發展除了得益於成本較低之外,其實更重要的原因在於主動型基金業績落后於基準。由於基準指數反映了市場的整體漲跌,是由組成市場的全體參與者共同決定的,因此主動投資者如果有人能戰勝基準指數,那麼就必須有人輸給指數,因為這是一個零和博弈。再考慮主動投資的管理成本,指數能戰勝多數主動投資者也就不足為奇。但其實這個故事的前提條件是,美國的無論股票市場還是債券市場都是機構投資者組成的市場,機構間充分競爭,結構就是小部分機構跑贏了基準,而大部分機構在扣除成本之后跑輸基準。

我國的情況有所不同,我國股票市場散户參與者較多,但機構的投研能力更勝一籌,因此往往能夠獲取超越市場基準的收益水平。而我國債券市場是完全的機構間市場,主動型債券基金能否戰勝市場,就要看能否戰勝其他機構。

圖表35:主動型債券基金能否戰勝市場,取決於能否戰勝其他機構

資料來源:中金公司研究部

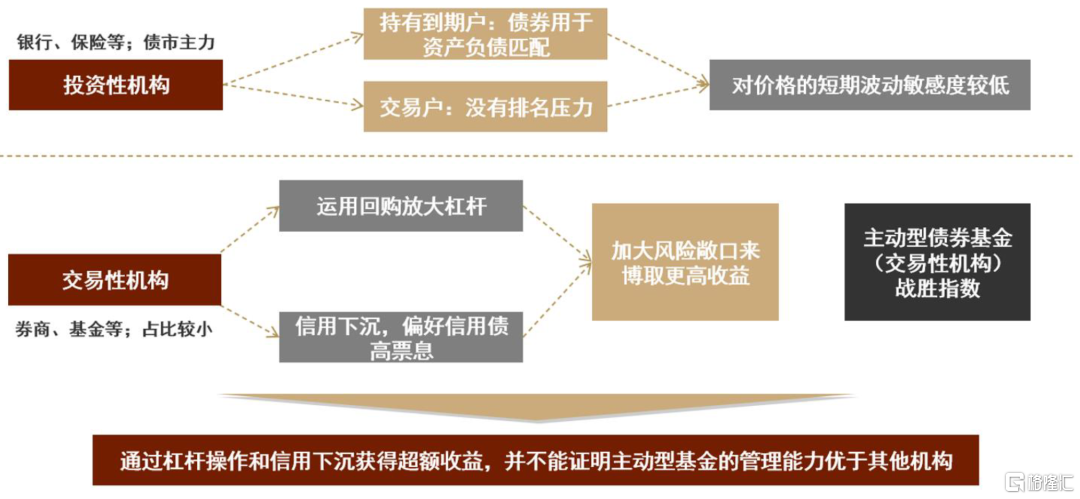

事實上,由於不同機構的性質和投資約束不同,目前在我國債券市場上做主動投資戰勝市場似乎也不難。債券市場上存在大量的銀行、保險等投資性機構,他們對於價格的短期波動敏感度較低,債券主要用於資產負債匹配,少部分用於交易,但由於沒有排名壓力和激勵不足,因此不會特別激進地追求收益。而主動型基金、券商自營等交易性機構,由於業績和排名壓力較大,他們往往願意加大風險敞口來博取更高收益,要麼運用回購放大槓桿,要麼信用下沉,或者兩者兼用,本身風險敞口就更高,獲取更高的收益,從而戰勝市場。

圖表36:投資性機構投資約束的存在導致約束更低的交易性機構較容易戰勝市場

資料來源:中金公司研究部

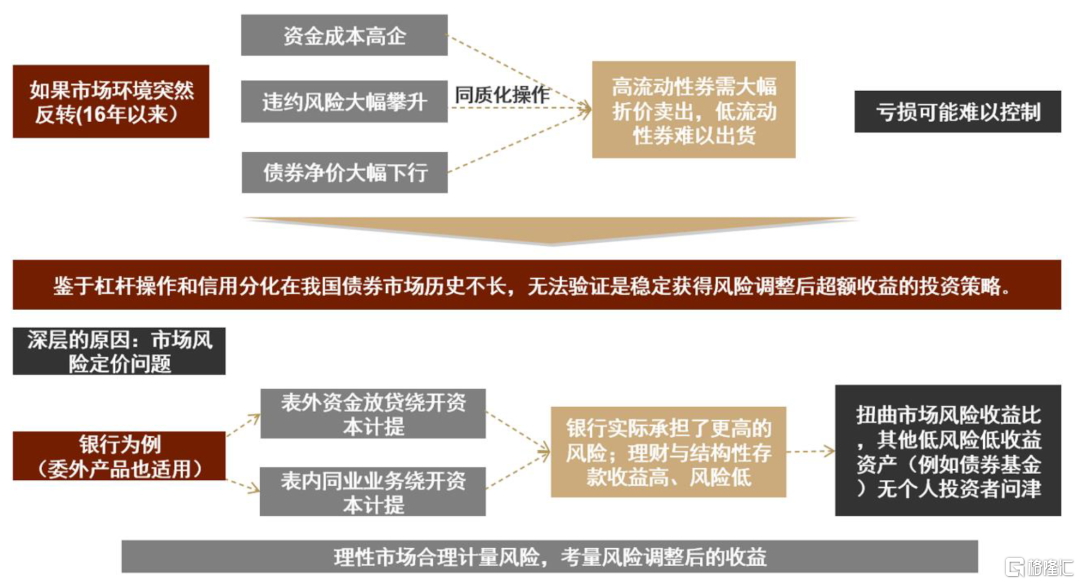

但加大風險敞口帶來的收益也同樣會伴隨市場反轉時導致損失的問題。當違約風險大幅攀升,債券淨價大幅下行,債券可能面臨拋售難的問題,這在2018年表現得非常明顯,也正是如此2018年被動型指數債基備受市場歡迎的原因。因此,通過加大風險敞口獲得高額收益的方法並非常勝之法,拉長時間維度來看,還是一個市場風險收益定價的問題。如果風險收益定價合理,那麼主動加大風險敞口在長期來看未必能夠跑贏基準。

圖表37:槓桿操作和信用下沉並非穩定超額收益的投資策略

資料來源:中金公司研究部

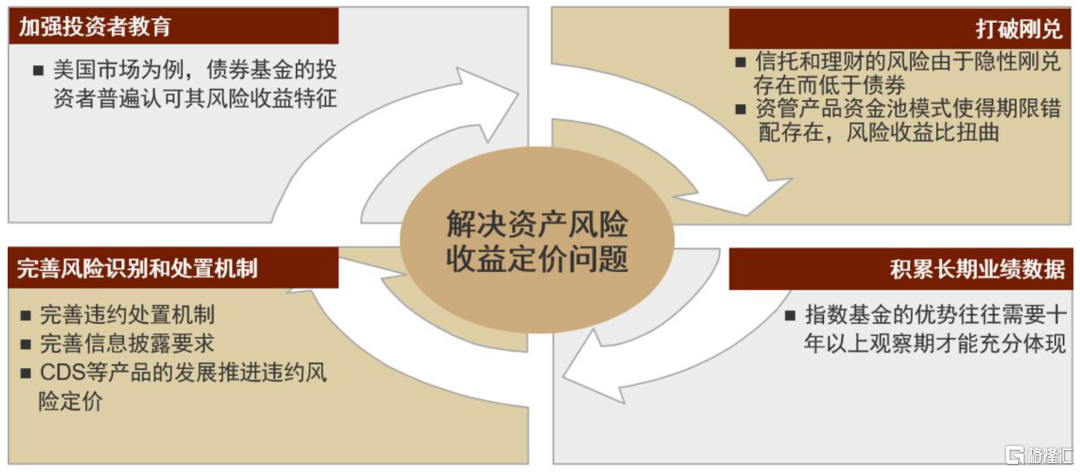

因此,我們認為主動型債基能否長期跑贏指數,很大程度上要取決於市場的風險收益定價水平。當前來看,我國的風險收益定價還有改進的空間。隨着資管新規過渡期到期,資管產品淨值化轉型完成,隱性剛兑逐步打破,這一問題正在逐步得到解決;並且隨着違約主體的增加,債券市場相關基礎設施建設也在完善過程中,違約風險的定價也有望在未來逐步清晰。此外,我們可能還需要加強投資者教育,和積累更多的不同市場環境下的業績數據,才逐步有助於市場風險收益定價水平的合理化。屆時,被動型指數債券基金有望迎來更好的發展空間。

圖表38:解決資產風險收益定價的問題將有助於被動型基金的發展

資料來源:中金公司研究部

(六) 對於債券ETF而言,還需要基礎設施支持

債券ETF在交易所市場交易,投資者的多元化和參與的靈活性使得監管更為困難。如何允許市場投資者自由參與指數基金的同時防止同業資金空轉,如何做好信用類債券ETF的投資者保護工作,都是擺在面前的難題。此外,兩個交易所的互聯互通也有待進一步推進,在我國銀行間市場是債券交易的主要市場,而債券ETF則為交易所交易品種的情況下,兩個市場基礎設施的打通能更好地推動債券ETF的發展。

(七) 衍生品方面,推出債券ETF相關期權有助於債券ETF現貨市場的繁榮發展

從海外的經驗可以看到,ETF期權的推出有助於提升ETF現貨市場的質量,對現貨市場產生多重積極影響。包括:提升ETF成交活躍度、降低ETF價格波動、分擔ETF買賣壓力、降低買賣價差,提升極端情況下ETF交易的流動性等。同時,推出債券ETF期權有助於提升ETF市場的吸引力,從而提升我國個人投資者/境外投資者對債券相關產品的參與度,豐富我國債券產品的投資者結構。

風險提示:美國金融市場的大環境與國內有所不同,因此美國的經驗未必能夠適用我國。例如美國是個貿易逆差國,長期以來的貿易逆差使得美元在全球的流動性較好,離岸美元市場發達,也間接促進了美國的居民和企業的資產配置地域上的多元性,進而促進了美國寬基指數基金的發展。對於中國而言,如果要在固收產品中增加海外資產配置,則這部分資金要面臨較高的匯率風險。再例如,ETF衍生品在成熟的市場可以促進價格發現,平抑市場波動,但如果市場不成熟,投機氛圍較重,可能還會加劇市場波動。

推薦文章

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

華盛早報 | 非農數據大超預期!首次降息或延至7月;AI恐慌交易蔓延至房地產服務板塊, CBRE暴跌12%;智譜發佈新模型

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%