熱門資訊> 正文

特斯拉與比亞迪背后的「汽車零部件新勢力」

2022-10-17 08:35

- 比亞迪股份(01211.HK) 0

- 特斯拉(TSLA) 0

- 蔚來(NIO) 0

來源:錦緞(ID:jinduan006)

長期以來,整車企業總能得到更多資本青睞,尤其是造車新勢力被賦予極高估值。相比之下,站在身后的零部件企業則是低位匍匐前行。投資者們對國內外汽車品牌如數家珍,但對汽車零部件時常不聞不問,甚至還停留在過去的刻板印象中:

作為汽車大國,我國的汽車產銷量佔到全球的三分之一,可嘆沒有孕育出一家世界級的零部件企業;

國內汽車零部件企業長期陷在「三低」不能自拔——低技術含量、低價競爭、配套低端車;

汽車零部件企業是跟隨車企成長而發展的,在產業鏈中沒有話語權,典型的「陪跑」行業,另外論規模和體量,兩者都不可同日而語。

基於上述基本面,很多人覺得汽車零部件15-20倍左右的PE值合情合理,不能再高估了。

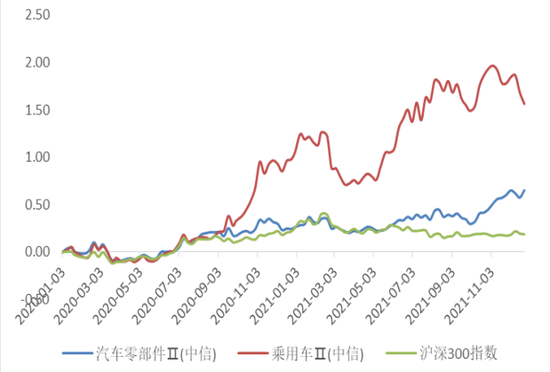

圖1:2020年以來汽車零部件和乘用車比較走勢,資料來源:Wind,華福證券

誠然,在國內汽車工業發展初期,外資品牌看不上國產零部件,而自主品牌車企又沒過多精力支持,本就孱弱的國內零部件企業被迫接受海外零部件巨頭的降維暴擊,導致零部件企業成了大家眼中拖后腿的角色。

經過四十余年的風雨飄搖——從無到有,由弱到強,汽車零部件企業已經掙脱「三低」的桎梏,正在和整車企業「同跑」。時值當下,電動化、智能化成為汽車行業的主旋律,歷經數十年的汽車供應鏈的內涵和外延正在進行破壞式改變,帶來汽車零部件的生態圈重構。

本文作為汽車零部件企業破圈的開篇,將重新定位汽車零部件企業,后續還將以不同的視角展開更多討論和追蹤。

01

汽車零部件企業的隱祕戰事——夾縫中求生四十年

【1】正確看待汽車零部件企業——其實是幕后英雄

之前沒有接觸過汽車零部件的投資者可能不清楚,零部件行業到底是怎麼一回事,其在整個汽車產業中應該被放在什麼樣的位置。

實際上,一輛汽車上萬個零部件,超過60%是由零部件企業提供的,自汽車面世以來,人們不斷創造新的零部件,讓汽車不斷進化、演變成為現在的樣子。汽車行業的創新有相當大的比例來自於零部件企業的創新。

對於傳統燃油車,車輛的性能很大程度上得益於背后零部件的水平;對於智能電動車,沒有域控制器、高精度雷達、線控剎車等零部件,自動駕駛也就無從談起,這些是不言而喻的。

還有不為人熟知的是,汽車產業的發展,往往需要汽車零部件超前發展。過去傳統車企在激烈的市場競爭中往往需要提前開發下一代發動機;如今智能電動車推崇的硬件預埋,其實也是另一種形式超前發展。

縱覽汽車製造強國,臺前擁有世界級的整車企業,幕后無不擁有世界級的零部件企業,兩者互相映襯。比如德國的博世、日本的電裝。總而言之,我們有必要在戰略系統層面重新看待零部件企業的行業地位和未來價值。

圖2:汽車由上萬個零部件組成,資料來源:百度

【2】夾縫中生存——缺失的「配套」

想必有人會有疑問,既然零部件企業如此重要,而我國每年銷售2000多萬輛汽車,為什麼國內零部件企業看起來這麼弱,怎麼出不了世界級的零部件巨頭?

其實在四十年前,剛剛起步的汽車零部件企業就燃燒起雄心壯志,要開創偉大的事業。所謂偉大的事業,就是要實現零部件國產化,助力汽車產業變大變強。然而成長路徑之坎坷,簡直是夾縫中求生存。

首先,零部件行業股比早早就放開了,「星星點點」的零部件企業完全曝光在海外廠商的強大火力之下。從1994年第一部《汽車產業政策》開始,國內對外商投資除發動機以外的零部件項目就沒有股比限制,到了2004年的新版《汽車產業發展政策》,外商投資零部件已經完全沒有股比限制。作為參照,整車廠是嚴格限制合資股比,直到2022年1月才正式取消。

放開合資股比,也就意味着博世、大陸、德爾福等海外零部件巨頭們可以長驅直入,光博世一家就有數十個工廠。當時中國的零部件企業不僅規模小、技術也不夠成熟,於是大部分市場就被海外零部件巨頭在中國的控股公司和獨資公司瓜分了,一些高端的零部件更是直接被壟斷。

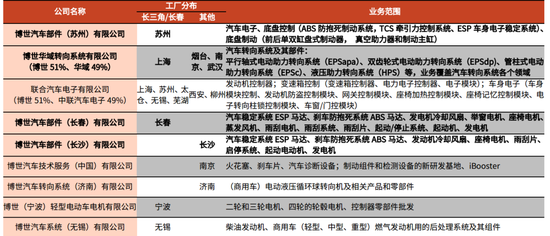

圖3:博世部分工廠佈局,資料來源:博世官網,光大證券

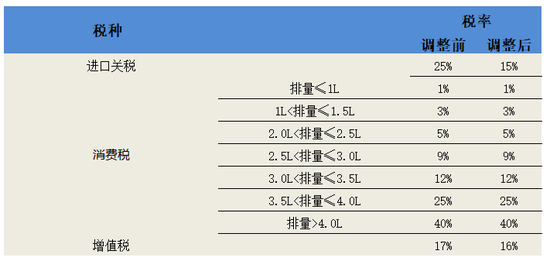

其次,汽車零部件企業沒有較好的關税保護。爲了保護國內本土汽車品牌,防止國外的汽車品牌大量的傾銷,從1994年開始,我國就實行進口車配額許可證制度和高關税——海外進口車輛經過一通稅后計算,落地價立馬翻倍。相比之下,零部件的關税保護顯得缺位,自2018年7月1日起,國內汽車整車及零部件進口關税再次降低,對於進口整車來説,進口關税將從25%降至15%之后還有消費税和增值税「保障」,而進口零部件的關税直接從10%降到了6%。

對於汽車零部件關税政策,表面上看可以讓零部件企業國際化接軌,利於自主創新,實則放棄了汽車零部件企業成長的一個有效屏障。

圖4:2018年我國進口汽車稅種,資料來源:國家税務總局

第三,缺乏合作與「試錯」機會。1999年,當時國家還未允許民營企業下場造車,主管工業的國務院副總理曾培炎視察吉利汽車,李書福當面請命:「請允許民營企業家做轎車夢。如果失敗,就請給我一次失敗的機會吧。」對於成長中的零部件企業,同樣亟需「失敗」機會。

由於中國的零部件企業起步晚,整車廠對於零部件有着嚴格的質量認證標準和成熟的產品配套體系,國內零部件企業很少有機會得到合資品牌的試點。雖然中方在合資公司擁有一半的決策權,但實際中還是由外資主導生產製造和供應體系,甚至還要看對方的「臉色」。最終結局是汽車圈子文化盛行,海外零部件廠商躺着拿訂單,國內零部件企業被擋門外。

在相當長一段時間,零部件企業一直需要依附於各大車企「討生活」,不僅急缺磨合、配套的機會來提升自己,更別提進入汽車核心圈。

一方面,不少國內汽車集團習慣了依靠合資企業獲取大量利潤,導致創新動力不足,不願意在零部件上耗費過多精力;另一方面,自主品牌車企首先需要考慮自己的生存問題,無暇顧及和支持零部件企業,很多時候都不願意冒着風險去啟用新的供應商。

作為對比,海外零部件廠商大多是在本國整車企業的全力呵護下成長起來的,兩者長期合作、彼此滲透共生。比如日韓整車企業在發展過程中往往對零部件企業進行幫扶和培育,就像豐田對應電裝,現代對應摩比斯。其實當零部件企業形成核心能力后,整車企業的綜合競爭力也隨之提高了,何樂而不為呢?

總體而言,國內零部件行業一直以來是充分競爭的非保護性行業,零部件企業從一開始就面臨着國際化的市場競爭和海外零部件巨頭的打壓。如果説整車企業是温室養花,那麼零部件企業可以説是露天放養。

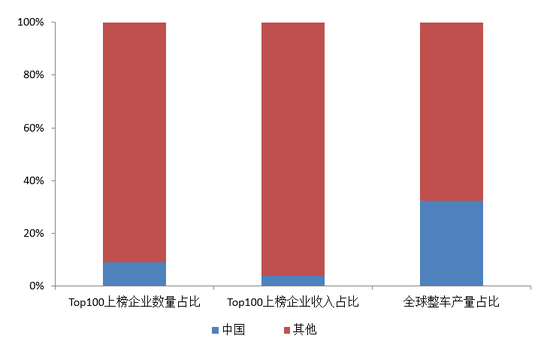

作為汽車產銷大國,我國零部件企業數量多達十萬家,但在全球排得上名次的實在是鳳毛麟角,這也就不足為奇了。在2020年全球汽車零部件供應商百強榜中,我國共有9家汽車零部件企業進入,配套營收佔比僅有4%。

圖5:國內汽車零部件與整車產業地位懸殊,資料來源:《美國汽車新聞》,OICA

【3】國內零部件企業的底色——脱胎換骨之后並不弱

雖然國內還沒有出現類似博世的零部件巨頭,但零部件企業們經過一番脱胎換骨之后整體實力有了大幅提升,最終成為行業細分龍頭的也不乏少數。比如全球最大鋁輪轂製造商中信戴卡、全球第三汽車玻璃企業福耀玻璃、全球領先的汽車內飾供應商延鋒內飾、出口全世界的玲瓏輪胎等。

客觀評價,國內大多數零部件企業也是很努力的,用功程度絲毫不亞於整車企業。所謂「無志之人常立志,有志之人立常志」,這些國產零部件從未忘記當年的雄心壯志。

但是有人會跳出來説,你舉的例子都是內飾、玻璃、橡膠等沒技術含量的行業,算不上關鍵零部件。

限於篇幅,暫且不討論這些行業有無技術。(后續的文章會推出更多看起來沒有技術含量的細分領域)作為汽車上最重要的安全部件——剎車系統,就早有伯特利等企業完成國產化突破;在電池領域,更無需多言,中國企業早已成為主角。諸多成功案例告訴我們,並不是中國的零部件企業完全做不到,其實缺的是一個機會。

同時,我們也欣喜地看到一種趨勢,就是零部件企業研發投入水平不斷提升。從2009年至2018的十年間,汽車零部件板塊上市公司合計研發費用從28.0億元增長至2018年的126.7億元,9年CAGR達到18.3%。當年對比財大氣粗的國外廠商,一眾零部件企業可以説是窮小子。由於資金的不足,導致研發跟不上,產品很長時間只能保持在中低檔水平。現如今,零部件企業正在加速追趕中。

圖6:2009-2018年汽車零部件板塊上市公司研發費用情況(單位:億元),資料來源:Wind,中信證券(注:研發費用板塊合計口徑為所有自2009年開始披露財務數據公司,中位數口徑為當年所有零部件板塊公司)

02

汽車零部件企業迎來破圈機會

【1】智能電動車的技術壁壘降低

相較於燃油車,電動車沒有發動機、變速箱等高技術壁壘、長研發周期的動力系統,製造大幅門檻。傳統燃油車企在發動機、變速箱等領域數十年的積累被嚴重削弱。

在電動化、智能化時代,汽車產業競爭的核心要素已經發生重大遷移。傳統零部件巨頭並沒有很長時間的積累,國內外企業幾乎同一起跑線,部分領域甚至已經引領全行業了。

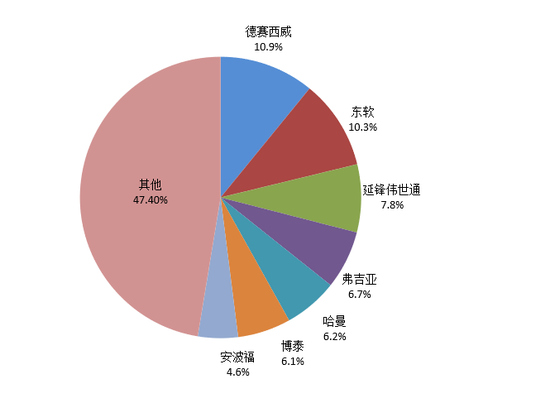

比如市場比較關心的智能駕駛領域,從感知層的傳感器,到決策層的芯片,再到執行層的線控底盤控制,中國已經擁有較為成熟的全產業鏈,每個環節都有實力不俗的國內零部件企業。再如智能座艙,德賽西威、東軟等企業已經在域控制器領域掌握主導權。

圖7:2020年智能座艙域控制器一級供應商前裝市場份額,資料來源:高工智能汽車

【2】智能電動車新圈子——特斯拉在前,「蔚小理」們在后

傳統車企早已習慣了擠牙膏式的創新,改下前臉和尾燈,就算出新款了;一個新的發動機可以吹上好幾年;一款新車從規劃到量產往往需要3年及以上的時間。

如今汽車圈的跨界玩家正在重新定義汽車生態圈,其中最具影響力的當屬「蔚小理」和特斯拉,而他們都有一個共同點,就是自帶互聯網基因,更加重視用户體驗和產品升級換代。

還有跟傳統燃油車企業不同的是,造車新勢力沒有因循守舊,也沒有所謂的包袱,他們啟動和培養了很多國內零部件企業。特別是特斯拉的帶頭示範作用,給了后來者很多借鑑和示範。

作為電動車界的領頭羊,特斯拉在引領智能電動車行業的同時,也給國內零部件企業帶來了廣闊的發展機遇。自從2020年Model 3國產化之后,國內一些零部件企業得以迅速成長起來,在特斯拉的產業帶動下快速增加業績。拓普集團、三花智控、廣東鴻圖等公司搖身一變成爲了智能電動車圈的香餑餑,資本市場也慷慨給予了估值的溢價。

值得重申的是,當年上海引入特斯拉時,很多人認為「狼來了」,中國汽車產業將面臨滅頂之災。事實證明,中國汽車工業非但沒有遭受衝擊,反而讓一大批零部件企業橫空出世,這同樣映射了國內零部件企業的底色。

圖8:特斯拉國產零部件供應商,資料來源:開源證券

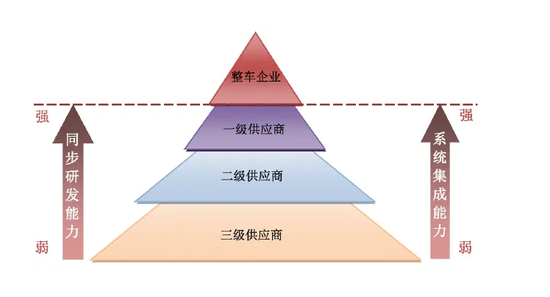

【3】傳統金字塔型供應鏈被解構

爲了打破傳統燃油車企「五年一換代、三年一改款」的「龜速」開發步調,造車新勢力們往往採取更為扁平靈活的供應鏈體系,以適應更快的產品迭代節奏,來順應消費者的需求。不管你願不願意,由海外零部件巨頭統治的金字塔型供應鏈正在被解構。

一方面,車企和零部件企業需要更加高頻次的直接聯繫。具體來説,現在的Tier 2或者Tier 3供應商可以越過博世、大陸等Tier1直接供應給整車廠,有能力的零部件供應商甚至成為tier 0.5,開始供應一些總成類的產品,這意味着提高了單車配套價值量,成長天花板一下被打開了。

另一方面,零部件企業的認證周期大幅縮短。傳統車企對汽車零部件供應商的認證要求不僅嚴格而且繁瑣,特別是國外車企往往需要層層審批,手續極其麻煩,導致認證周期長達18-24個月,這顯然無法適應產品的快速迭代和供應鏈管理。要知道特斯拉已經將認證周期砍到最短6個月左右。

當然,在新的供應體系下,零部件企業必須要具備與主機廠同步的設計和開發能力,並能快速響應,同樣存在優勝劣汰的多維競爭。

圖9:傳統燃油車的金字塔供應鏈體系,資料來源:百度

【4】反客為主——零部件品牌化

三十年河東、三十年河西,如今國內的零部件企業也紛紛加快收購與兼併,為品牌化和全球化鋪路。

2011年7月,中信戴卡收購德國汽車零部件生產商凱世曼;

2018年4月,均勝電子以15.88億美元收購高田資產

2019年3月,德賽西威現金收購德國天線技術公司ATBB;

2019年4月,李爾以3.2億美元收購美國Xevo公司;

2019年4月,繼峰股份以39.56億元「曲線」收購德國格拉默公司;

2019年12月,三安光電股份收購英國汽車照明系統供應商威帕克;

2020年9月,諾博公司完成對德國汽車配件廠商Motus的收購。

我國汽車產業對零部件企業的品牌打造,並沒有像建設整車品牌那樣重視。隨着零部件企業整體實力的進一步增強,品牌建設得以加快推進,也將在資本市場得到更多曝光度。

長期以來,資本市場經常看不上國內零部件企業的規模。實際上,博世、電裝、麥格納等都是營收在三四百億美元級別的企業,即使和很多整車企業相比也毫不遜色。基於國內最大汽車市場的基本面,未來有望走出一批世界級的企業。

【5】車企全球化更需要零部件企業

中國汽車產業開始進入全球競爭力的引領時代,如今已經有一些自主品牌車企走向世界,欲與海外車企試比高。但是如果沒有本國的強大的零部件企業來支持保障供應鏈體系,車企的競爭力還能持續不斷地提升嗎?

2020年的汽車缺芯潮已經給了我們警示,由於國內零部件行業的綜合實力還不夠強大,一旦遇到海外零部件企業的供給問題,國內車企只能「等米下鍋」。

總而言之,中國汽車品牌的出海是離不開與之同呼吸、共成長的零部件企業,我們需要更多的「博世」。在汽車產業做大做強關鍵期和電動化大潮的交匯點,汽車零部件企業所承載的歷史使命也比以往更加清晰。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉