原創精選> 正文

ETF周報 | CWEB漲近15%!做多中國ETF佔據漲幅榜

2022-11-20 18:17

1、本周美股ETF漲幅榜

本周美國三大股指出現顯著分歧,暗示市場在通脹降温后的反彈持續度遭到一些質疑,以及美聯儲官員講話對市場擾動。

道指全周小幅下跌0.01%,標普500指數周跌0.69%,納指周跌1.57%。上周低於預期的CPI數據公佈后,引發市場強勁反彈,尤其是以科技股為主的納指領漲,但是本周隨着美聯儲官員多次講話,終端利率預期上升,市場擔憂再起,納指領跌。

本周美股ETF中,彭博巴克萊短期國債ETF $SST 周漲25.55%,做多中國互聯網的 $CWEB 周漲14.53%。天然氣和原油走勢分歧,做多天然氣的 $BOIL 和做空原油的 $SCO 均漲超10%。

摩根大通資產管理公司固定收益投資組合經理Kelsey Berro表示,美聯儲要想實現軟着陸,在不造成重大經濟損失的情況下將通脹一路拉低至目標水平,這條路仍然很艱難。儘管通脹降低的方向是確定的,但降温的速度和終值仍然具有高度不確定性。摩根大通資產仍投資於高評級的短期債券,因為他們認為價格壓力將持續下去。

周內中概股表現強勢,中國科網股強勁反彈,相關ETF大漲。從近期華爾街大型機構披露的最新13F持倉報告看,儘管中概股在三季度經歷了大幅下跌,但不少機構反倒將此視爲了逢低吸納的良機。在高瓴HHLR三季度全部美股持倉中,中概股合計持有市值佔比超過60%。景林資產和橋水基金也都在三季度加倉了中概股。

2、主要股指ETF表現

主要股指ETF方面,美股市場本周震盪,小幅下跌,做空類ETF漲幅居前。主動股票做空ETF $HDGE 周漲6.48%,做空羅素2000指數的 $SRTY 周漲5.02%(FTLB已退市)。此外,槓桿做空小盤股 $TZA 和納指 $SQQQ 的ETF均有上漲。

本周美聯儲官員密集發聲,官員和機構對通脹和加息發表不同看法。

美聯儲二把手佈雷納德強調:「有可能在短期內放緩加息速度是合適的。但我認為真正需要強調的是,美聯儲已經做了很多工作,但接下來還有更多的事情等着去完成。」

美聯儲博斯蒂克表示,必須將利率峰值維持一段時間,直到通脹有望回到2%的目標水平;必須看到服務價格增長放緩,但目前為止還沒看到;預計美聯儲還需繼續加息。

美聯儲巴爾表示,預計美國經濟將大幅走軟。目前通貨膨脹太高了,美聯儲致力於物價穩定。他表示將會看到失業率有所上升,美聯儲后續貨幣政策將取決於經濟數據,而就業數據是美聯儲着重關注的幾項數據之一。

美國舊金山聯儲主席戴利表示,她預計美聯儲至少還要再加息100基點,甚至可能更多,然后才能暫停下來評估通脹情況。

3、區域市場ETF表現

區域ETF方面,做空巴西的ETF $BZQ 周漲7.74%位列第一,做多中國指數的ETF佔據榜單,3倍做多富時中國50指數的YINN $YINN 周漲6.4%,其他做多中國的XPP $XPP 、ECNS $ECNS 、PGJ $PGJ 均漲超4%。

本周,中國資產正重新吸引市場目光。根據金融分析公司S3 Partners的數據,本月截止至11月10日,做空中概股的交易員已緊急回購了價值2.34億美元的股票,以試圖避免在反彈行情中蒙受損失。此前,被做空的中概股價值曾飆升至逾26億美元。另外,高瓴旗下HHLR三季度美股持倉披露,前十重倉股中概股佔據七席。景林資產和橋水基金也都在三季度加倉了中概股。

港股市場繼續反彈,做多資金湧入。重磅財報陸續發佈,也給市場吃了一顆定心丸。騰訊三季度調整后淨利潤超出市場預期,疊加遊戲版號獲批利好,行業基本面邊際改善,野村發佈報告稱,維持騰訊控股「買入」評級 目標價420港元。京東集團三季度營收超分析師預期,彭博社發佈消息稱,透過京東三季度的增長,抵消了對中國經濟風險的擔憂。

中信證券發佈報告稱,2022年以來互聯網行業政策持續釋放積極信號,該行認為,阿里巴巴在2023財年具備基本面修復的預期,公司估值壓制正逐漸得到緩解,對其在中國數智化進程中的持續領先保持樂觀。

4、商品ETF表現

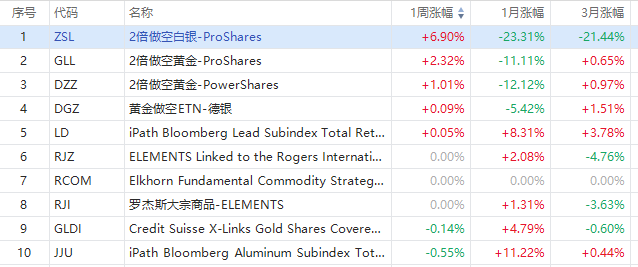

商品ETF方面,本周做多行情慘淡,做空貴金屬ETF漲幅居前,2倍做空白銀的 $ZSL 周漲6.9%,此外做空黃金的 $GLL $DZZ 也均有上漲。

道明證券大宗商品策略主管Bart Melek在其2023年展望預測中表示,他預計金價將在明年第一季度跌破每盎司1600美元。他還説,他預計金價在2023年第四季度之前不會回升至每盎司1800美元以上,金價要達到每盎司1900美元還需要一年的時間。

Melek表示,美聯儲激進的貨幣政策行動一直是2022年對金價的主導因素,明年將繼續抑制金價。他補充説,美聯儲還遠沒準備好轉向其貨幣政策。

能源ETF方面,天然氣和原油走勢分歧,做多天然氣的BOIL $BOIL 周漲14.11%領漲能源板塊,而做空原油的SCO $SCO 周漲12.9%,位居第二。

美聯儲官員加息的言論加劇了人們對美國經濟增速將於未來幾個季度大幅放緩的擔憂。需求放緩和利率上升是油價今年最大的壓力來源,將油價從4月份的14年高點拉了下來。而對需求的擔憂幾乎抵銷原油供應收緊的支持作用。

天然氣期貨出現反彈,機構對於能源短缺的擔憂仍未解除。包括Samantha Dart在內的高盛分析師表示,由於近期天氣温和,歐洲在冬季結束后的天然氣庫存將高於預期,有助於緩解能源危機。但由於俄烏衝突,儘管歐洲能夠補充天然氣庫存以度過今年冬季,如果沒有俄羅斯的天然氣供應,歐洲明年將面臨更嚴峻的挑戰。

5、一周市場觀點

美國民主黨鎖定參議院控制權

當地時間11月12日,據美國有線電視新聞網報道,美國內華達州國會參議員民主黨候選人凱瑟琳·科爾特斯·馬斯托以48.7%的得票率擊敗其共和黨競爭對手亞當·拉克索爾特,贏得內華達州國會參議員選舉。民主黨獲得了佔據有效多數優勢所需的50個席位,延續對參議院的控制權。拜登得到喜訊后向記者表態,自己並不驚訝,對結果非常滿意。

美國財長耶倫給市場打預防針:不要過度看重單獨一個月的CPI數據

對於周四美國CPI增速超預期放緩及股市大漲的情況,正在出訪印度的美國財長耶倫忙不迭地開始管控市場預期,直言別把這次的數據看得太重。周五在新德里迴應媒體採訪時,耶倫強調雖然「數字挺不錯的」,但大家不應該過度依賴這一次的數據。根據美國勞工部披露的數據,美國10月CPI錄得7.7%,自今年3月后首度跌破8%。

小摩:加息將使美國經濟明年衰退 美聯儲2024年將轉為降息

摩根大通經濟學家周三發佈報告稱,由於美聯儲的加息政策,美國經濟明年將進入温和衰退,這可能讓100多萬美國人失去工作。不過小摩同時預測,美聯儲將在2024年轉向降息。

花旗:美聯儲鴿派預期仍不足以重振大型科技股

花旗全球市場美國股票交易策略主管Stuart Kaiser表示,在經濟增長擔憂困擾着正在削減成本的科技行業之際,僅靠美國國債收益率下跌還不足以重振萎靡不振的科技股。「對科技行業來説,現在的問題是——如果利率帶來的壓力消除了,這些科技股會得到估值重估嗎?還是人們會退后一步,説我需要看看這個削減成本計劃的效果如何?」Kaiser表示,「正因為如此,科技股在這里仍是一項非常棘手的交易。」

美聯儲理事稱對下月加息50個基點的可能性持開放態度

當地時間11月16日,美聯儲理事克里斯托弗·沃勒表示,只要經濟數據配合,他對在12月聯邦公開市場委員會會議上宣佈加息50個基點的可能性持開放態度。他表示,過去幾周的數據讓他願意考慮將加息幅度降至50個基點,但在看到更多經濟數據前,他不會對此作出判斷。

美聯儲官員輪番上陣強調加息 最新一人聲稱利率至少要到5%-5.25%

聖路易斯聯儲主席布拉德表示,「過去我認為4.75%-5%就可以了,但根據目前的分析,我會建議加到5%-5.25%,這是最低水平。根據分析,至少到這個水平才能讓利率處於限制性區域」。布拉德認為,上限可能更接近7%。

6、下周關注

下周,由於財報高峰期已過,疊加感恩節休市,市場交易熱度預計會下降。

市場重點關注周四美聯儲FOMC公佈的11月貨幣政策會議紀要,截至目前,市場主流預期美聯儲將在12月加息50基點,但是市場擔憂未減,2022年FOMC票委波士頓聯儲主席柯林斯周五表示,她認為沒有什麼證據表明價格壓力正在減弱,美聯儲可能需要再次加息75個基點。美股走勢也顯示市場情緒和未來預期舉棋不定。

11月23日(周三),美國11月密歇根大學消費者信心指數終值公佈,市場預期55.5,前值54.7,消費數據的強勁也將影響加息節奏。

周四感恩節,美國紐交所、納斯達克休市一日,芝商所旗下美債交易休市一日。周五感恩節翌日,將提前休市。此外,投資者還需關注周一發佈的中國一年期和五年期LPR數據等。

財報方面,港股市場上,快手 $01024.HK 、百度 $BIDU $09888.HK 將於周二公佈業績,小米集團 $01810.HK 將於周三公佈業績,美團 $03690.HK $MPNGY 將於周五公佈業績。其他如周大福、波司登等也將陸續放榜。

美股市場上,Zoom視頻通訊周一盤后公佈業績,百思買、愛奇藝、唯品會、瑞幸周二盤前公佈業績,其他如中通快遞、萬國數據、金山雲、滿幫也值得關注。

詳情閲讀:一周財經日曆 | 美貨幣政策會議紀要來襲!周四美股休市

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

華盛早報 | 非農數據大超預期!首次降息或延至7月;AI恐慌交易蔓延至房地產服務板塊, CBRE暴跌12%;智譜發佈新模型

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%