熱門資訊> 正文

蘆哲:全面「降準」釋放偏寬松信號

2022-11-27 18:20

本文來自格隆匯專欄: 宏觀fans哲;作者:蘆哲

投資要點

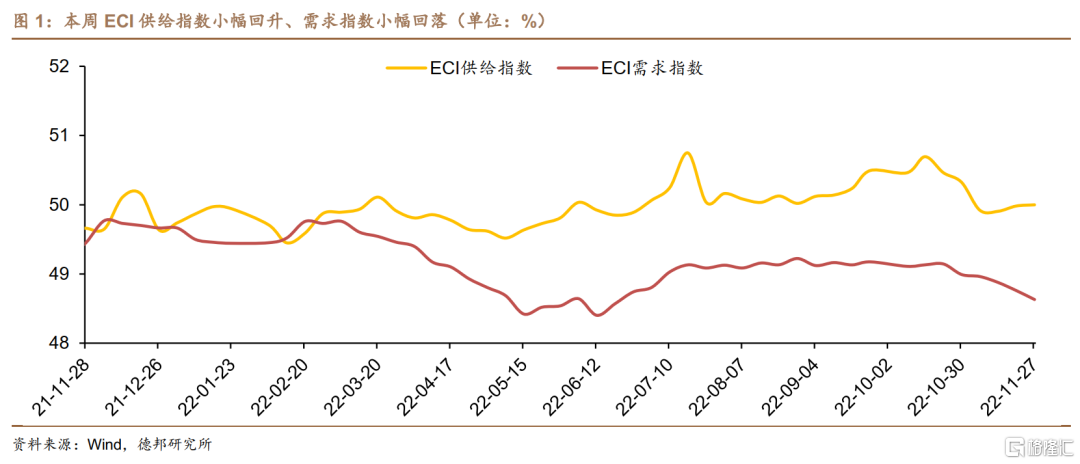

· 周度ECI指數::從周度數據來看,截止2022年11月27日,本周ECI供給指數為50.00%,較上周回升0.02;ECI需求指數為48.63%,較上周回落0.13%。從分項來看,ECI投資指數為49.10%,較上周回落0.25%;ECI消費指數為48.11%,較上周回落0.11%;ECI出口指數為48.35%,較上周回升0.12%。

· 月度ECI指數:從11月份前三周的高頻數據來看, ECI供給指數為49.95%,較10月回落0.54%;ECI需求指數為48.81%,較10月回落0.28%。從分項來看,ECI投資指數為49.31%,較10月回落0.17%;ECI消費指數為48.40%,較10月回落0.63%;ECI出口指數為48.28%,較10月回落0.08%。從ECI指數來看,11月份工業生產受疫情影響或將止住此前的回升態勢,而需求端由於疫情擾動相比10月份或將加速回落。

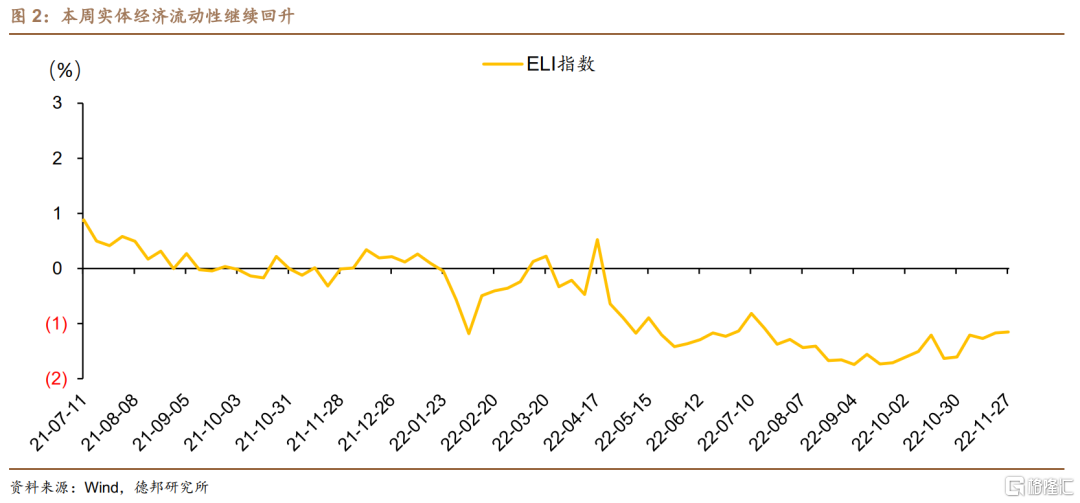

· ELI指數:截止2022年11月27日,本周ELI指數為-1.15%,較上周回升0.02%。從經驗值上估算,大約降準1個百分點給商業銀行帶來的成本節約,可以觸發LPR報價下調5bps,今年以來,4月份全面降準0.25%、11月份全面降準0.25%、上繳利潤1.1萬億等同於全面降準0.5%,全年已經有1%的降準幅度,12月份LPR報價有下調5bps的空間,12月份或重演5月份,在「降準」落地之后,5年期以上LPR報價單獨下調5-10bps。

· 風險提示:疫情不確定性仍較高;貨幣政策變動不及預期;海外需求不確定性較大。

正 文

1. 本周指數概覽

1.1. ECI指數:疫情擾動下11月份供需或將加速回落

從周度數據來看,截止2022年11月27日,本周ECI供給指數為50.00%,較上周回升0.02;ECI需求指數為48.63%,較上周回落0.13%。從分項來看,ECI投資指數為49.10%,較上周回落0.25%;ECI消費指數為48.11%,較上周回落0.11%;ECI出口指數為48.35%,較上周回升0.12%。

從11月份前三周的高頻數據來看, ECI供給指數為49.95%,較10月回落0.54%;ECI需求指數為48.81%,較10月回落0.28%。從分項來看,ECI投資指數為49.31%,較10月回落0.17%;ECI消費指數為48.40%,較10月回落0.63%;ECI出口指數為48.28%,較10月回落0.08%。從ECI指數來看,11月份工業生產受疫情影響或將止住此前的回升態勢,而需求端由於疫情擾動相比10月份或將加速回落。

1.2. ELI指數:全面「降準」或打開利率政策「降息」空間

截止2022年11月27日,本周ELI指數為-1.15%,較上周回升0.02%。

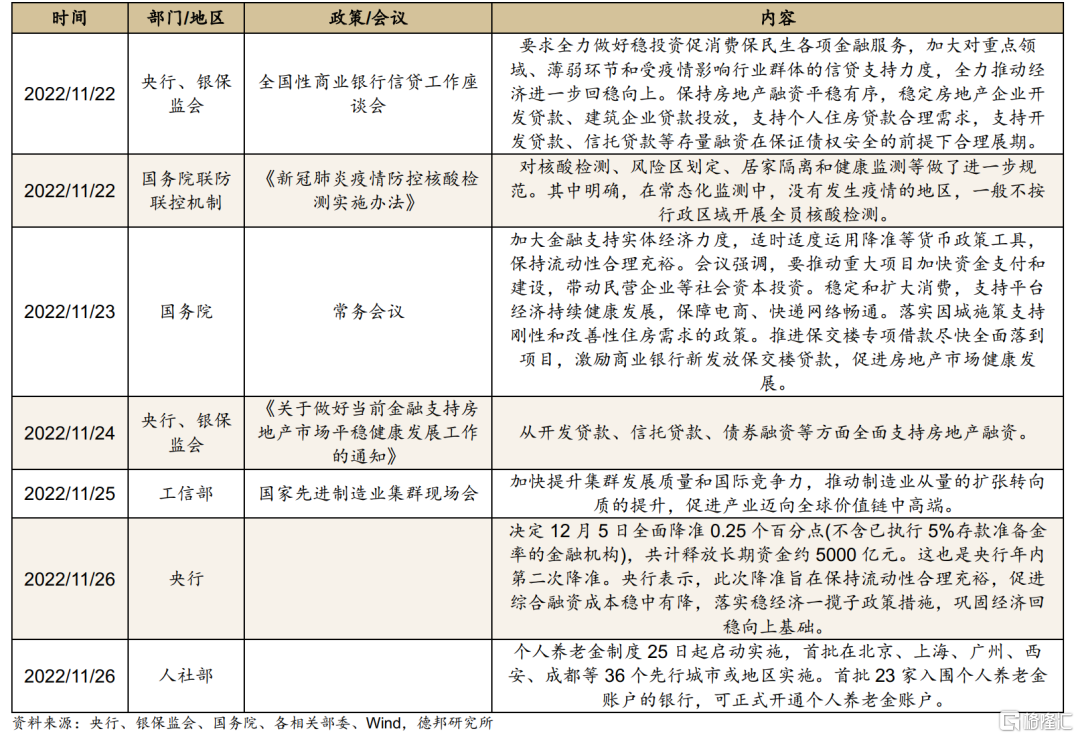

全面「降準」或打開利率政策「降息」空間。11月25日,央行宣佈將於2022年12月5日全面下調金融機構存款準備金率0.25個百分點(不含已執行5%存款準備金率的金融機構),共計釋放長期資金約5000億元,本次「降準」是對11月22日國常會提出要「適時適度運用降準等貨幣政策工具,保持流動性合理充裕」的具體落地,在8月份「降息」之后,時隔3個月總量政策工具再次加碼,顯現貨幣政策維持流動性寬松和信用擴張的決心。在本次「降準」落地之后,利率政策空間也隨之打開:(1)11月22日國常會提出「引導銀行對普惠小微存量貸款適度讓利」,意味着除了新增貸款執行當前較低的貸款利率之外,存量貸款利率也有繼續壓降的空間,根據央行披露的數據,截至9月末,普惠小微貸款余額達到23.2萬億元,結合銀保監會7月份披露的數據,2022年上半年全國新發放普惠型小微企業貸款利率為5.35%,2021年全年則是5.70%,如果存量貸款全部執行9月末企業貸款加權平均利率4.0%,那麼可以為小微企業節約3132億元利息支出;(2)11月份全面「降準」打開了12月份LPR報價的下調空間,參考央行在2020年9月15日《中國貨幣政策執行報告》增刊中的説法:「LPR改革后中國人民銀行分別於2019年9月和2020年1月兩次降低法定準備金率各0.5個百分點,帶動報價的算術平均值下行了0.02-0.03個百分點,但因為變動小於LPR的最小調整步長,向0.05%就近取整后,兩次降準當月只有一次觸發了LPR變化。」從經驗值上估算,大約降準1個百分點給商業銀行帶來的成本節約,可以觸發LPR報價下調5bps,今年以來,4月份全面降準0.25%、11月份全面降準0.25%、上繳利潤1.1萬億等同於全面降準0.5%,全年已經有1%的降準幅度,12月份LPR報價有下調5bps的空間,12月份或重演5月份,在「降準」落地之后,5年期以上LPR報價單獨下調5-10bps。

2. 本周高頻數據概覽

2.1. 工業生產:主要行業開工率邊際改善

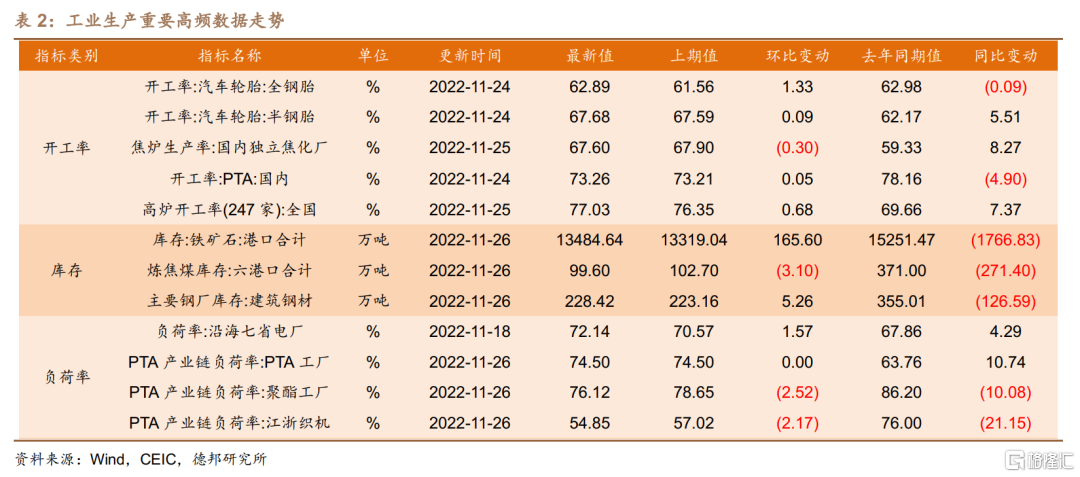

開工率方面,主要行業開工率均有小幅回升。其中上周汽車全/半鋼胎開工率分別為62.89%和67.68%,分別環比回升1.33%和0.09%;上周焦爐生產率錄得67.60%,環比回落0.30%;上周PTA開工率錄得73.26%,環比回升0.05%;鋼廠高爐開工率錄得77.03%,環比回升0.68%,較去年同期回升7.37%。

庫存方面,上周六港口合計煉焦煤庫存99.60萬噸,環比回落3.10萬噸,繼續處於去庫存的階段;上周港口合計鐵礦石庫存13484.64萬噸,環比回升165.60萬噸。

負荷率方面,上周沿海七省電廠平均負荷率72.14%,較上周回升1.57%。上周PTA工廠、聚酯工廠和江浙織機PTA產業鏈負荷率分別錄得74.50%、76.12%和54.85%,分別環比持平、回落2.52%和回落2.17%。

2.2. 消費:疫情影響下出行數據持續走弱

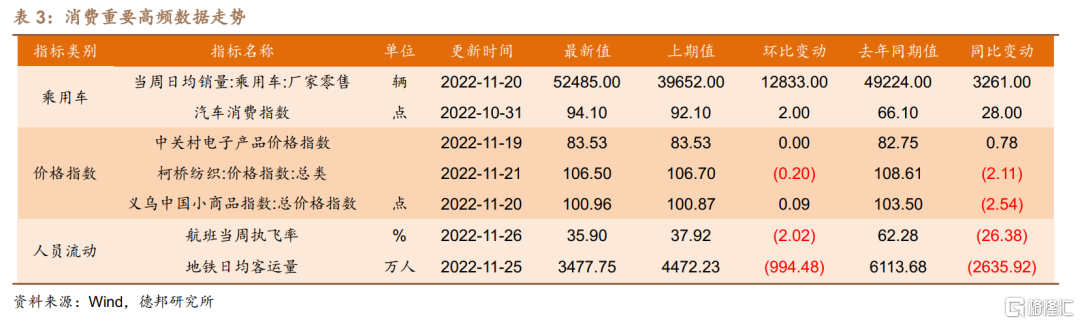

乘用車消費方面,上周乘用車日均銷量錄得52485輛,環比回升12833輛,較去年同期回升3261輛。

主要價格指數方面,上周中關村電子產品價格指數錄得83.53,環比持平;上周柯橋紡織價格指數錄得106.50,環比回落0.20;上周義烏中國小商品指數錄得100.96,環比回升0.09。

人員流動方面,本周航班執飛率小幅回落。其中本周航班執飛率均值為35.90%,環比回落2.02%,恢復至去年同期的57.75%。受疫情影響上周地鐵日均客運量大幅回落,錄得3477.75萬人,環比回落994.48萬人。

2.3. 投資:基建高頻數據小幅回落

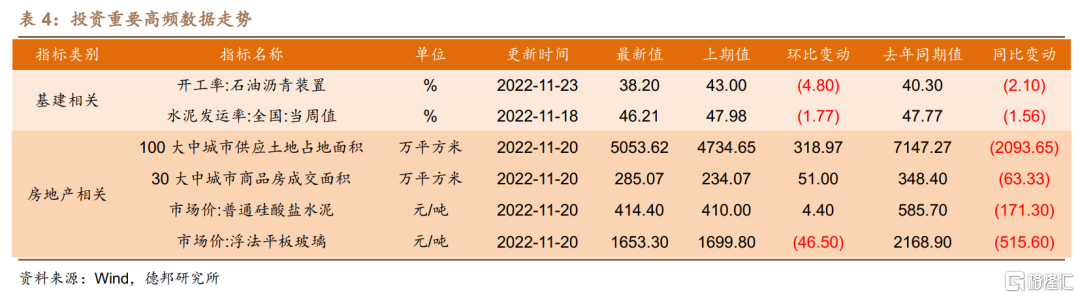

基建投資方面,11月23日石油瀝青裝置開工率錄得38.20%,環比回落4.80%;11月18日全國水泥發運率錄得46.21%,環比回落1.77%。

房地產投資方面,上周100大中城市供應土地佔地面積錄得5053.62萬平方米,環比回升6.74%,連續6周處於回升的態勢;上周30大中城市商品房成交面積錄得285.07萬平方米,環比回升21.79%,在地產政策的逐步發力下后續地產銷售或逐步幅度。

2.4. 出口:外需或進一步回落

出口價格方面,上周中國/上海出口集裝箱運價指數分別錄得1563.46點和1229.90點,分別環比回落87.80點和76.94點;本周波羅的海乾散貨指數錄得1215.00點,環比回落50.80點。

出口數量方面,10月下旬主要港口外貿集裝箱吞吐量同比回升1.20%;韓國11月前20日出口金額同比回落16.70%,表明歐美經濟體的需求正逐步回落。

2.5. 通脹:原油價格跌破90美元/桶

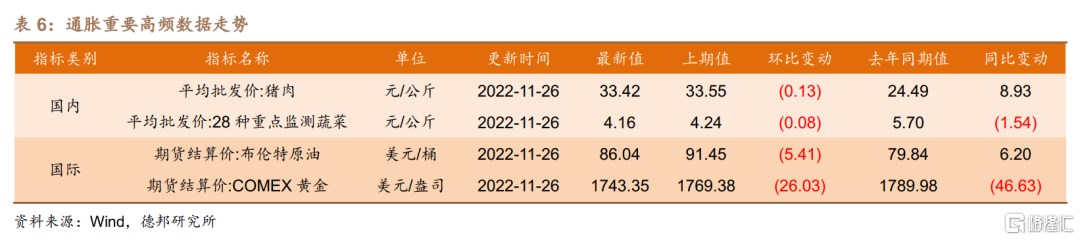

國內方面,本周豬肉平均批發價錄得33.42元/公斤,環比回落0.13元/公斤;本周28種重點監測蔬菜平均批發價錄得4.16元/公斤,環比回落0.08元/公斤。

國際方面,本周布倫特原油期貨結算價錄得86.04美元/桶,環比回落5.41美元/桶;本周COMEX黃金期貨結算價錄得1743.35美元/盎司,環比回升26.03美元/盎司。

2.6. 流動性:上周貨幣淨回籠3780億元

公開市場操作方面,上周央行進行230億元逆回購操作,有4010億元逆回購到期,當周貨幣淨回籠3780億元。

受到資金面變化影響,上周7天shibor利率小幅回升,從周初的1.6750%回升至周末的1.7440%;上周10年期國債收益率小幅回升,從周初的2.8183%回升至周末的2.8220%。

3. 本周政策一覽

風險提示

疫情不確定性仍較高;貨幣政策變動不及預期;海外需求不確定性較大。

推薦文章

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉