熱門資訊> 正文

美債收益率,「急下」后何去何從?(國金宏觀·趙偉團隊)

2022-11-27 18:06

報告要點

11月上旬以來,美債利率大幅下行,驅動風險資產價格明顯反彈。美債利率下行,是不是「新」趨勢的開始、后市何去何從?本文分析,可供參考。

一、美債利率快速下行的原因:「通脹預期」快速降温

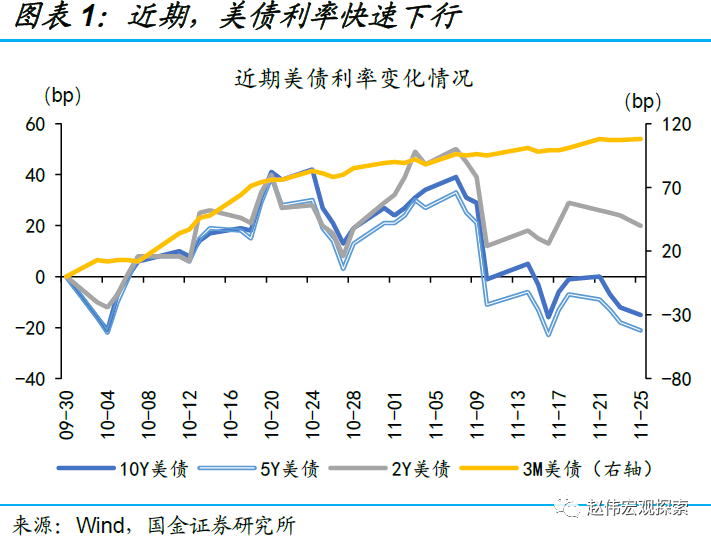

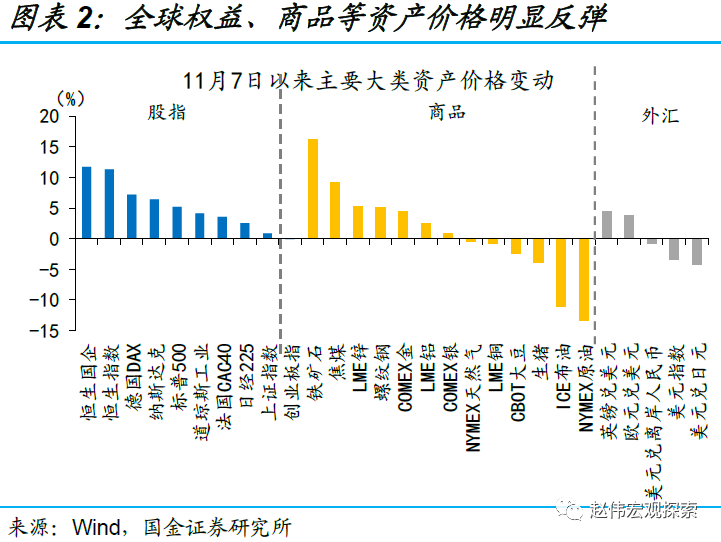

近期美債利率快速下行,全球權益、商品等資產價格均出現明顯反彈。11月7日至11月25日,10Y、5Y和2Y美債利率分別下行54bp、54bp和30bp,至3.68%、3.85%和4.42%。全球權益市場明顯反彈,主要股指普遍上漲,標普500、德國DAX、法國CAC40、恆生指數,分別上漲6.8%、8.0%、4.6%和8.7%。與此同時,美元指數的快速回落下,主要商品多數收漲。

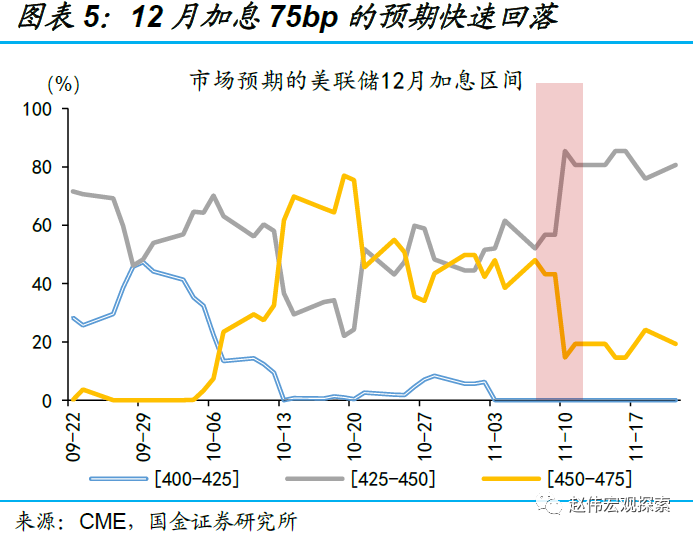

本輪美債收益率下行,主要觸發因素是10月份通脹數據低預期;通脹的見頂回落、衰退的漸行漸近,導致市場的加息預期大幅下修。11月10日美國公佈的10月CPI、核心CPI數據,雙雙超預期回落。核心通脹見頂的「曙光」,使得市場的加息預期顯著下修。11月7日至25日,市場隱含12月加息75bp的概率由80.6%驟降至24.2%;10年期美債利率也隨之快速回落。

二、長端利率快速下行,對基本面邏輯或有一定透支

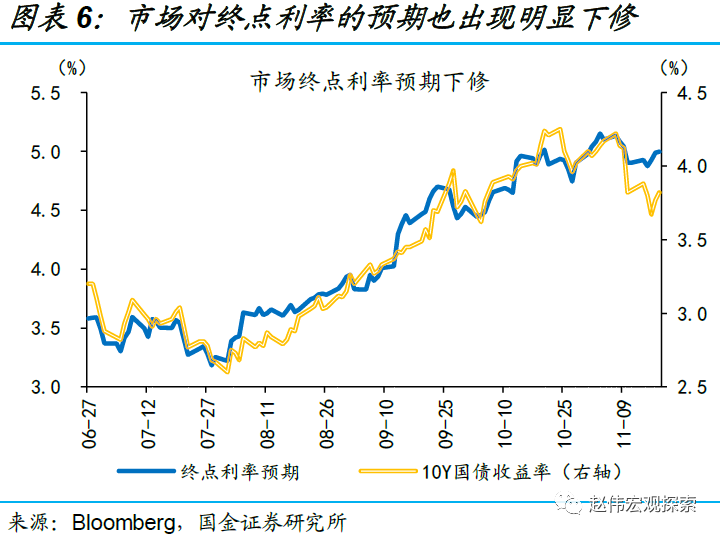

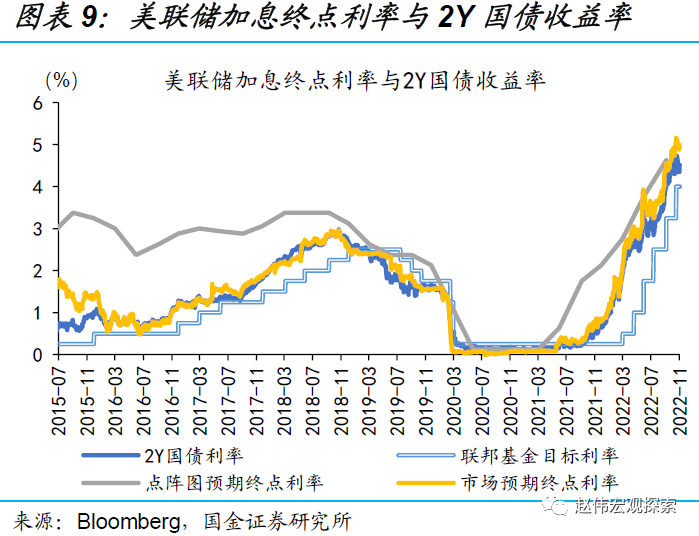

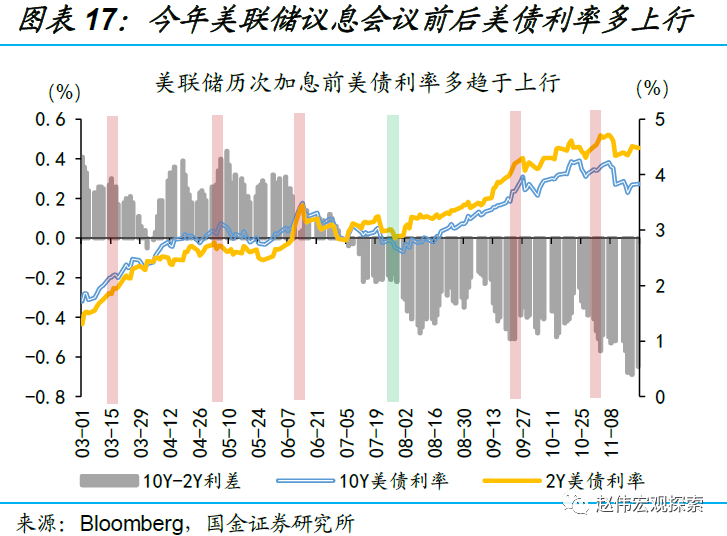

從短期利率來看, 2年期美債利率通常緊跟美聯儲終點利率變化,而近期則與美聯儲加息路徑出現較大偏離。11月7日以來,市場隱含的美聯儲加息終點利率小幅回落13bp至5.00%,而2年期美債利率則大幅回落29bp至4.42%。其隱含了美聯儲將在12月加息不足50bp、且隨后將結束加息周期的預期,與美聯儲點陣圖、官員暗示的,仍將至加息65bp的預期有分化。

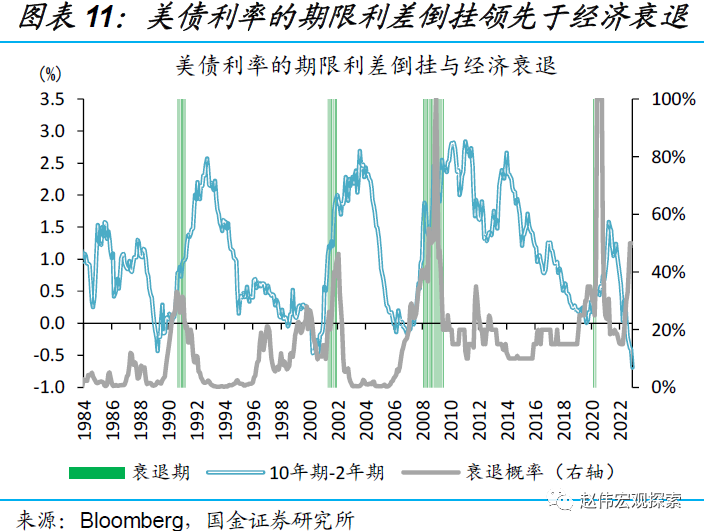

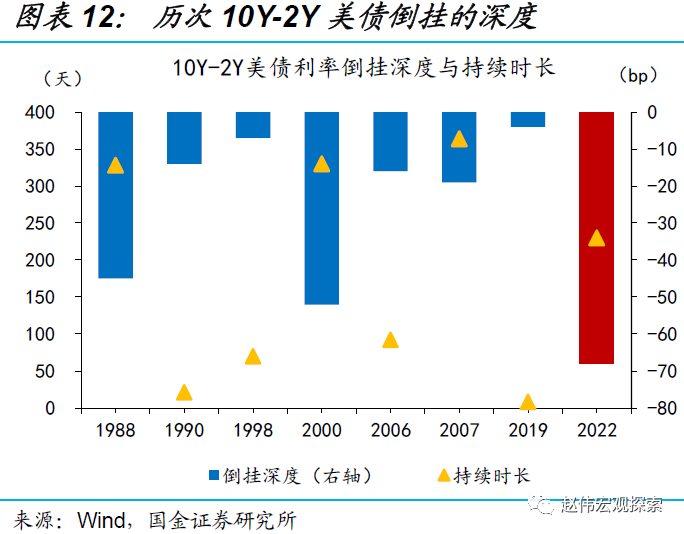

從期限利差來看,10Y-2Y美債期限利差也走到了歷史極值水平,同樣存在對基本面過度反應之嫌。歷史回溯來看,1988年以來、歷次美國經濟步入衰退前,10Y-2Y美債利率倒掛深度通常不超過50bp;而11月7日以來,10年期、2年期美債利率分別下行54bp和30bp,導致10Y-2Y美債利差的倒掛進一步加深至74bp,反映市場對經濟與通脹預期已有很大程度下修。

三、美債利率中短期或仍有反覆,情緒擾動在所難免

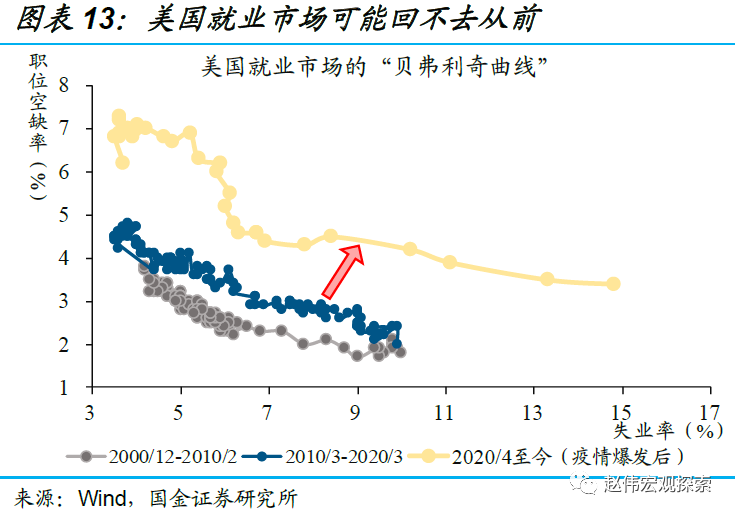

供給影響下通脹中短期仍將維持高位,近期美聯儲官員態度也普遍「偏鷹」;而美債市場「深度」的下降,或將放大短期擾動的市場反應。短期可能的擾動:1)勞動力供給彈性受限,使貝弗里奇曲線右移,或導致薪資增長更為剛性;2)美油產量受限,疊加俄油制裁、OPEC+減產影響,油價回落空間有限;3)鮑威爾等多位官員均對終點利率做出了4.75%以上預測。

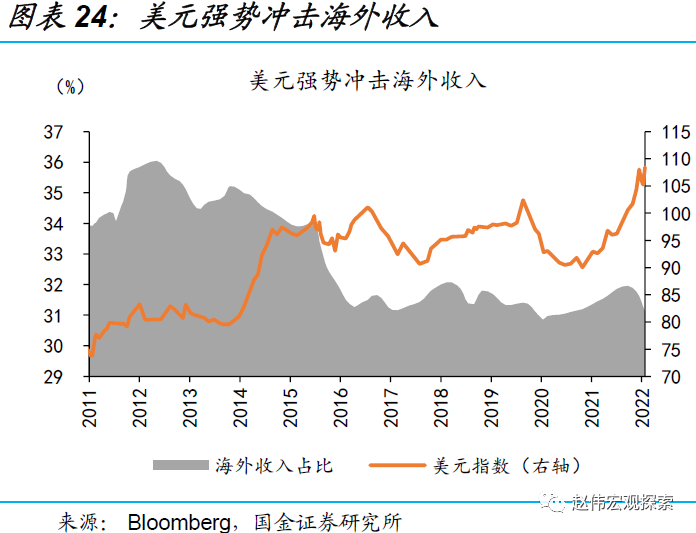

未來一段時期,盈利端的影響逐步顯現,或導致美股市場波動依然較大。歷史回溯來看,受盈利下滑拖累,衰退初期的1-2個季度,美股多面臨調整風險。中短期因素影響包括:1)美股企業盈利與GDP為同步指標,美國經濟步入衰退時,美股企業盈利或仍將面臨調整;2)美元的韌性對美股海外收入形成明顯侵蝕,三季度標普500指數成分股海外收入佔比已回落至31%。

風險提示:美聯儲貨幣政策收緊超預期、海外經濟衰退超預期

報告正文

1、美債利率快速下行的原因:「通脹預期」快速降温

近期美債利率快速下行,全球權益、商品等資產價格出現明顯反彈。11月7日至11月22日,10Y、5Y和2Y美債利率分別下行54bp、54bp和30bp,至3.68%、3.85%和4.42%。全球權益市場明顯反彈,主要股指普遍上漲。截至11月22日,主要股指普遍上漲,標普500、德國DAX、法國CAC40、恆生指數分別上漲6.8%、8.0%、4.6%和8.7%。商品市場多數上漲,其中鐵礦石領漲,上漲幅度超15%。外匯市場美元指數走弱,截至11月25日,英鎊和歐元兑美元分別升值6.24%和4.45%,至1.2090和1.0397。

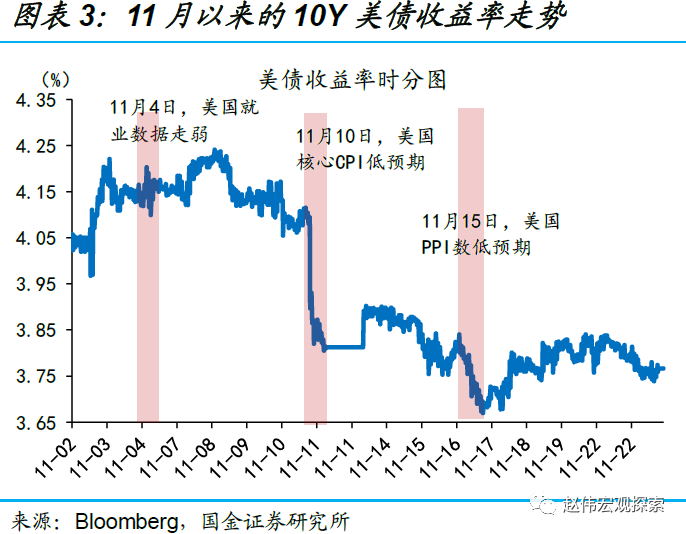

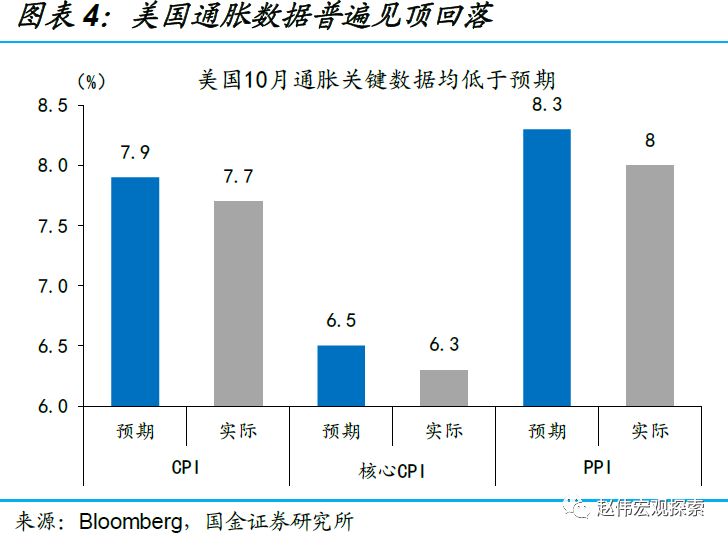

本輪收益率下行,主要觸發因素是10月份通脹數據低預期。11月10日美國公佈10月CPI、核心CPI數據,雙雙超預期回落。其中CPI同比上漲7.7%,低於預期的7.9%、前值的8.2%,為1月份以來最低水平;剔除食品和能源價格后,10月核心 CPI 同比上漲6.3%,低於預期的6.5%、前值的6.6%。11月15日公佈的美國10月PPI同比增長8.0%,同樣低於預期的8.3%。核心通脹見頂的「曙光」,驅動10Y美債利率快速回落,數據公佈后從 4.1%快速回落30bp。

通脹的見頂回落、衰退的漸行漸近,導致市場的加息預期下修;此外,海外央行的交易行為也有一定影響。通脹的見頂回落,使得市場的加息預期出現了顯著下修。11月7日至25日,市場隱含加息75bp的概率由80.6%驟降至24.2%;加息終點利率的預期也由5.13%下修至4.99%。與此同時,隨着美元指數的回落,前期貨幣保衞戰下,海外央行拋售美債、干預匯市的行為也得到暫緩。

2、長端利率快速下行,對基本面邏輯或有一定透支

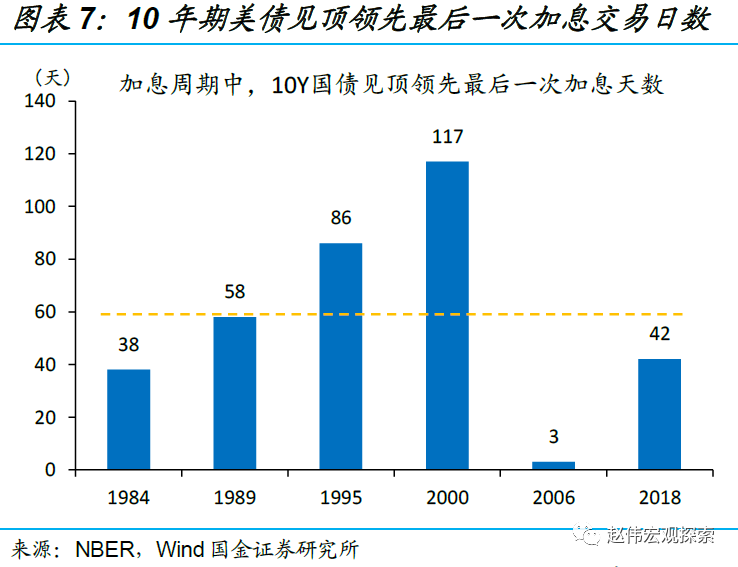

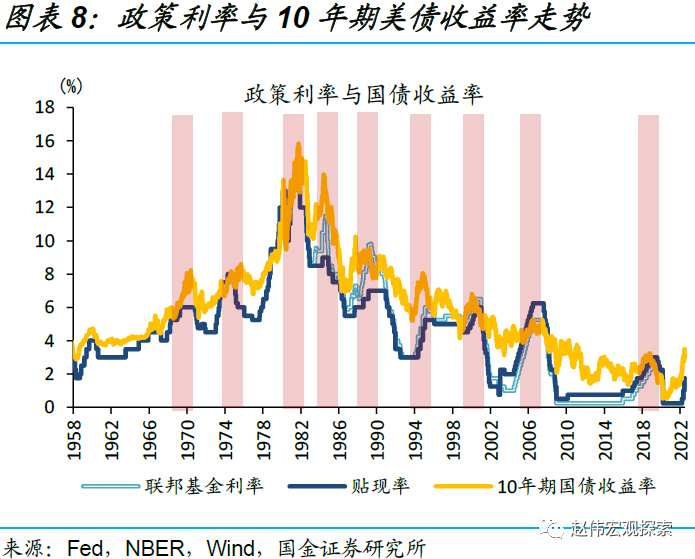

經驗顯示,市場利率一般領先政策利率1-2個季度;近期美國債市總體偏樂觀,有歷史規律可循。歷史回溯來看,在1982年以后,美聯儲將中介目標由數量型目標M2增速轉向價格型目標貨幣市場利率。此后的6輪加息周期里,10Y美債收益率多領先政策利率約1-2個季度見頂。相對特殊的2006年,在地產風險隱現時加息戛然而止,10Y美債利率與政策利率同步見頂。本輪美國宏觀指標的「外強中乾」,或指向美聯儲加息操作或止步於明年上半年;美債利率見頂的市場預期開始發酵,樂觀情緒驅動下長端美債利率快速回落。

然而,近期市場樂觀情緒的反應過快,與基本面或有背離;以2年期美債利率為例,其與終點利率偏差過大。歷史來看,2年期美債利率通常緊跟加息終點利率變化;而在近期,兩者間出現了明顯的分化。11月7日以來,聯邦利率期貨隱含的美聯儲加息終點利率小幅回落了13bp至5.00%,而2年期美債利率則大幅回落30bp至4.42%,其隱含了美聯儲在12月加息不足50bp、且隨后將結束加息周期的市場預期,與美聯儲點陣圖、聯儲官員暗示的加息路徑大相徑庭。

10Y-2Y美債利率的期限利差同樣也走到了歷史極值水平,同樣存在對基本面過度反應之嫌。歷史回溯來看,1988年以來、歷次美國經濟步入衰退前,10Y-2Y美債利率倒掛深度通常不超過50bp;而11月7日以來,10年期、2年期美債利率分別下行54bp和30bp、至3.68%和4.42%,導致10Y-2Y美債利差的倒掛進一步加深至74bp,反映市場對經濟與通脹預期已有很大程度的下修。

3、美債利率中短期或仍有反覆,情緒擾動在所難免

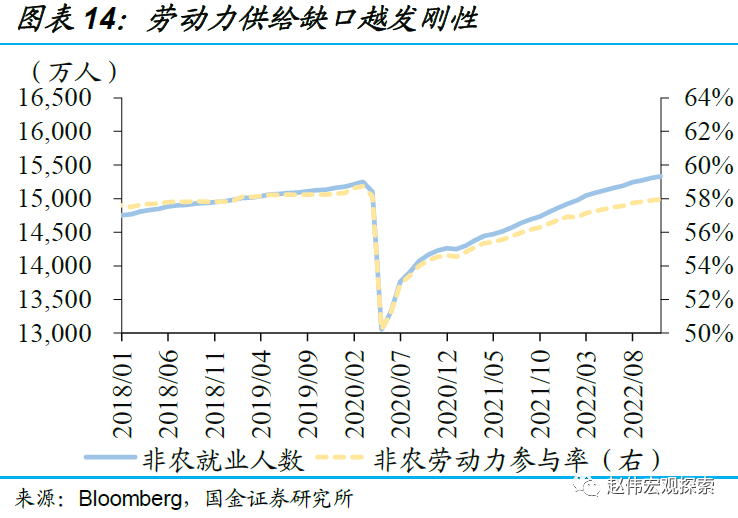

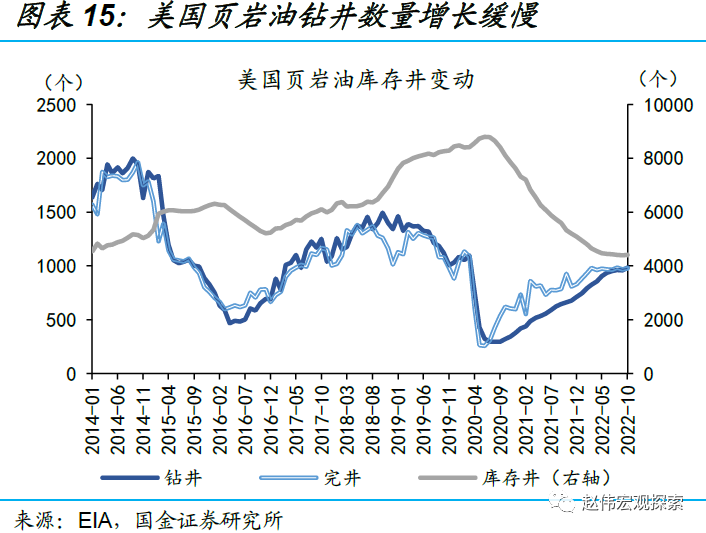

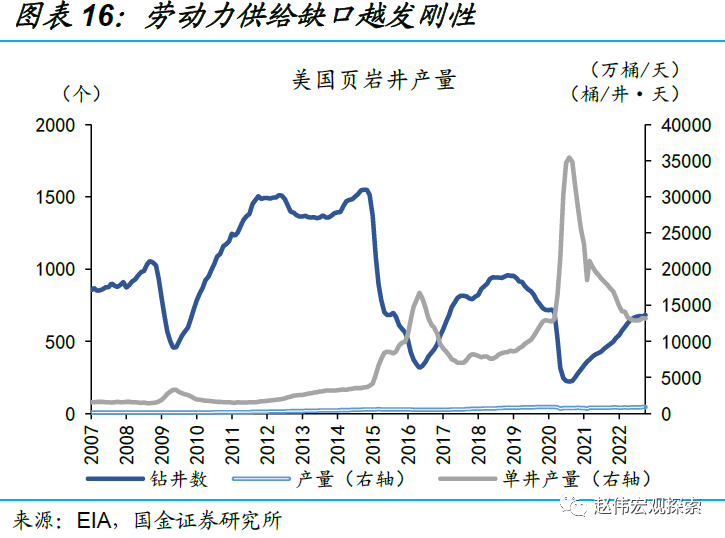

供給影響下,人力與資源價格中短期下行空間有限,導致中短期高通脹仍將持續一段時間。1)從就業市場來看,即便未來就業需求下滑,供給彈性受限,使得「貝弗里奇」曲線長期向右偏移,或將導致薪資增長更為剛性、推升通脹。2)從能源價格來看,美國頁岩油企資本開支的剛性導致新鑽井增長緩慢、庫存井不斷消耗,同時油田品質的下降,也導致單井產量的下滑拖累了美油產量的增長;疊加俄油制裁、OPEC+減產協議的影響,供給剛性下油價回落空間有限。

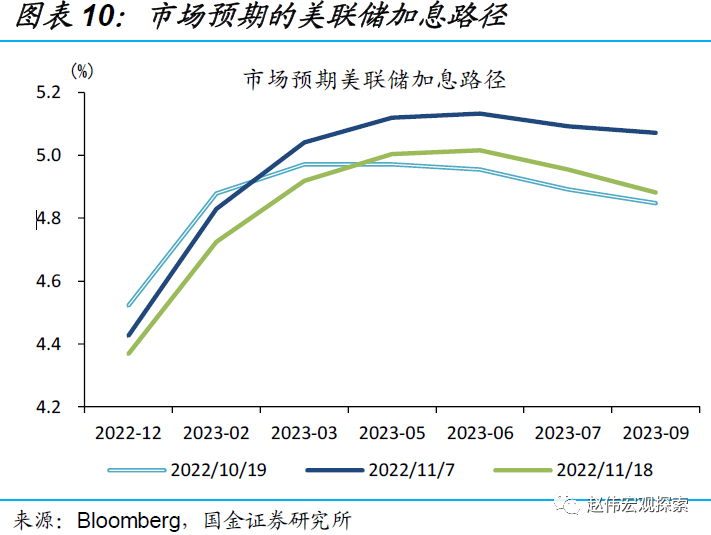

美聯儲官員近日表述上來看,整體態度依然偏鷹;12月議息會議前后預期仍可能有擾動。美聯儲主席鮑威爾表示,明年峰值利率水平可能高於9月點陣圖顯示的4.65%這一水平;聖路易斯聯儲主席布拉德表示,終點利率至少要上升至5.00%-5.25%,纔有可能達到「充分限制」讓通脹重回2%的水平;其他多位官員也均對終點利率做出了4.75%以上預測。今年前6次美聯儲議息會議前后,10Y美債利率多趨於上行。12月議息會議點陣圖潛在的調整,與市場對終點利率預期的再修正,或將帶來走勢和終點利率較一致的中短端利率再度上行。

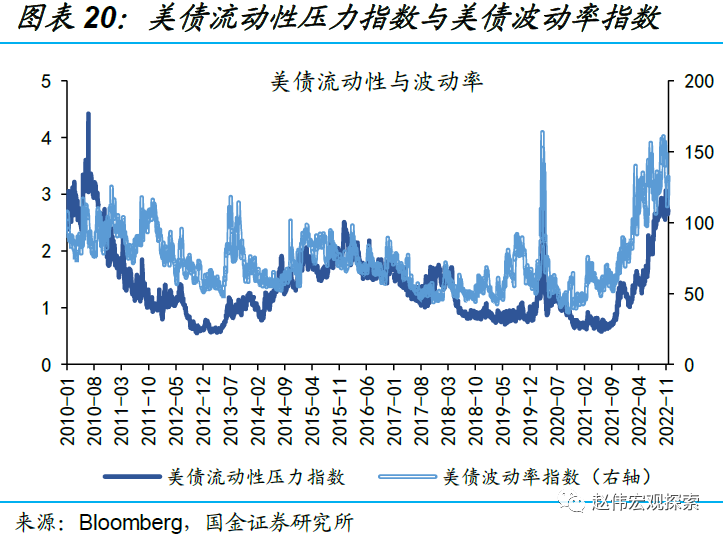

美國政府債券的流動性壓力指數創近2010年以來新高,反映市場「深度」下降,短期預期擾動時市場波動易被放大。疫情期間,美國國債余額大幅攀升,而一級交易商的資產負債表規模卻並未相應擴張。做市商對激增美債的吸納能力不足,導致美債市場深度快速下降,美債流動性壓力指數在10月31日一度上行至3.07,創2010年8月以來新高。市場「深度」不足,容易加劇美債市場波動,截至11月22日,美債隱含波動率指數為133.53,處於2008年以來高位。

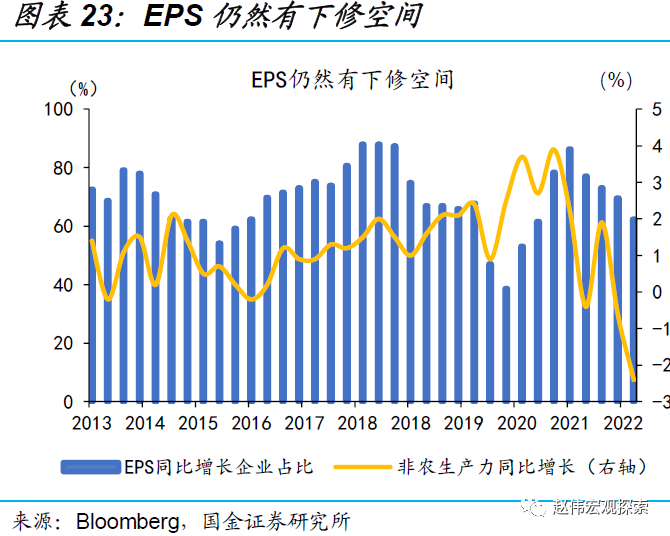

股票市場還需留意盈利下滑可能帶來的影響。歷史規律顯示,受盈利下滑拖累,衰退初期的1-2個季度,美股多仍面臨調整風險。向后看,經濟下行壓力下,生產率下滑、海外收入減少均可能對美股盈利端造成衝擊。1)歷史上看,非農生產率與EPS走勢多為同步指標,2022年Q2美國非農生產力同比增長-2.4%已回落至十年低位,或顯示盈利下修仍未結束;2)美元的韌性對美股海外收入形成明顯侵蝕,三季度標普500成分股海外收入佔比已回落至約31%。

經過研究,我們發現:

1) 11月7日至11月25日,10Y、5Y和2Y美債利率分別下行54bp、54bp和30bp。本輪美債收益率下行,主要觸發因素是10月份通脹數據低預期;通脹的見頂回落、衰退的漸行漸近,導致市場的加息預期大幅下修。11月10日美國公佈的10月CPI、核心CPI數據,雙雙超預期回落。核心通脹見頂的「曙光」,使得市場的加息預期顯著下修。

2) 近期市場樂觀情緒的反應過快,與基本面或有背離。1)從短期利率來看, 2年期美債利率通常緊跟美聯儲終點利率變化,而近期則與美聯儲加息路徑出現較大偏離。11月7日以來,2年期美債利率回落至4.42%,其隱含了美聯儲將在12月加息不足50bp、且隨后將結束加息周期的預期,與美聯儲點陣圖、官員暗示的預期有分化;2)從期限利差來看,10Y-2Y美債期限利差也走到了歷史極值水平,同樣存在對基本面過度反應之嫌。

3) 供給影響下通脹或將持續一段時期,近期美聯儲官員態度也普遍「偏鷹」;而美債市場深度的下降,或將加劇粘性通脹、終點利率預期對市場的擾動。1)勞動力供給彈性受限,使貝弗里奇曲線向右偏移,或導致薪資增長更為剛性;2)美油產量受限,疊加俄油制裁、OPEC+減產協議的影響,油價回落空間有限;3)鮑威爾等多位官員均對終點利率做出了4.75%以上預測。

4) 未來一段時期,盈利端的影響逐步顯現,或導致美股市場波動依然較大。歷史回溯來看,受盈利下滑拖累,衰退初期的1-2個季度,美股多仍面臨下調風險。向后看,經濟下行壓力下,生產率下滑、海外收入減少或對美股盈利端造成衝擊。1)美股企業盈利與GDP為同步指標,經濟衰退時面臨下調;2)美元韌性對美股海外收入或仍有侵蝕。

風險提示:

1、美聯儲貨幣政策收緊超預期:通脹率高居不下、就業市場韌性仍在,可能會導致美聯儲貨幣政策收緊超預期,持續大幅度加息。

2、海外經濟衰退超預期:持續大幅加息,可能帶來海外經濟體需求的快速惡化,疊加能源價格居高不下,經濟步入深度衰退。

趙偉團隊介紹

研究報告信息

證券研究報告:美債收益率,「急下」后何去何從?

對外發布時間:2022 年 11 月 27 日

報告發布機構:國金證券研究所

參與人員信息:

新書推介

作者從經濟、政治、文化和資本市場運作等各個維度展開分析,嘗試釐清中國經濟結構轉型的核心命題,以及轉型過程中藴藏的市場投資機遇。

法律聲明

特別聲明

國金證券股份有限公司經中國證券監督管理委員會批准,已具備證券投資諮詢業務資格。

本報告版權歸 「國金證券股份有限公司」(以下簡稱 「國金證券」)所有,未經事先書面授權,任何機構和個人均不得以任何方式對本報告的任何部分製作任何形式的複製、轉發、轉載、引用、修改、仿製、刊發,或以任何侵犯本公司版權的其他方式使用。經過書面授權的引用、刊發,需註明出處為 「國金證券股份有限公司」,且不得對本報告進行任何有悖原意的刪節和修改。

本報告的產生基於國金證券及其研究人員認為可信的公開資料或實地調研資料,但國金證券及其研究人員對這些信息的準確性和完整性不作任何保證。本報告反映撰寫研究人員的不同設想、見解及分析方法,故本報告所載觀點可能與其他類似研究報告的觀點及市場實際情況不一致,國金證券不對使用本報告所包含的材料產生的任何直接或間接損失或與此有關的其他任何損失承擔任何責任。且本報告中的資料、意見、預測均反映報告初次公開發布時的判斷,在不作事先通知的情況下,可能會隨時調整,亦可因使用不同假設和標準、採用不同觀點和分析方法而與國金證券其它業務部門、單位或附屬機構在製作類似的其他材料時所給出的意見不同或者相反。

本報告僅為參考之用,在任何地區均不應被視為買賣任何證券、金融工具的要約或要約邀請。本報告提及的任何證券或金融工具均可能含有重大的風險,可能不易變賣以及不適合所有投資者。本報告所提及的證券或金融工具的價格、價值及收益可能會受匯率影響而波動。過往的業績並不能代表未來的表現。

客户應當考慮到國金證券存在可能影響本報告客觀性的利益衝突,而不應視本報告為作出投資決策的唯一因素。證券研究報告是用於服務具備專業知識的投資者和投資顧問的專業產品,使用時必須經專業人士進行解讀。國金證券建議獲取報告人員應考慮本報告的任何意見或建議是否符合其特定狀況,以及(若有必要)諮詢獨立投資顧問。報告本身、報告中的信息或所表達意見也不構成投資、法律、會計或税務的最終操作建議,國金證券不就報告中的內容對最終操作建議做出任何擔保,在任何時候均不構成對任何人的個人推薦。

在法律允許的情況下,國金證券的關聯機構可能會持有報告中涉及的公司所發行的證券並進行交易,並可能為這些公司正在提供或爭取提供多種金融服務。

本報告並非意圖發送、發佈給在當地法律或監管規則下不允許向其發送、發佈該研究報告的人員。國金證券並不因收件人收到本報告而視其為國金證券的客户。本報告對於收件人而言屬高度機密,只有符合條件的收件人才能使用。根據《證券期貨投資者適當性管理辦法》,本報告僅供國金證券股份有限公司客户中風險評級高於 C3 級 (含 C3 級)的投資者使用;本報告所包含的觀點及建議並未考慮個別客户的特殊狀況、目標或需要,不應被視為對特定客户關於特定證券或金融工具的建議或策略。對於本報告中提及的任何證券或金融工具,本報告的收件人須保持自身的獨立判斷。使用國金證券研究報告進行投資,遭受任何損失,國金證券不承擔相關法律責任。

若國金證券以外的任何機構或個人發送本報告,則由該機構或個人為此發送行為承擔全部責任。本報告不構成國金證券向發送本報告機構或個人的收件人提供投資建議,國金證券不為此承擔任何責任。

此報告僅限於中國境內使用。國金證券版權所有,保留一切權利。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?