熱門資訊> 正文

Tims中國首份財報喜憂參半 加拿大市場風光難再現?

2022-12-07 10:22

出品:新浪財經創投Plus

作者:shu

加拿大國民連鎖咖啡品牌的中國分公司,在美國納斯達克順利敲鍾,成功坐上「中國咖啡SPAC第一股」的寶座。頭頂光環要素眾多,Tims中國是今年咖啡賽道繞不開的話題中心。

近日,Tims中國交出上市后的首份「成績單」。

據2022年第三季度未經審覈的財報數據顯示,公司第三季度總淨收入約為3.06億元,同比增長67.9%,刷新了單季度營收最高值。經調整自營門店EBTIDA約為1935萬元,經調整自營門店EBTIDA利潤率為6.7%,年內首次雙雙轉為正值。

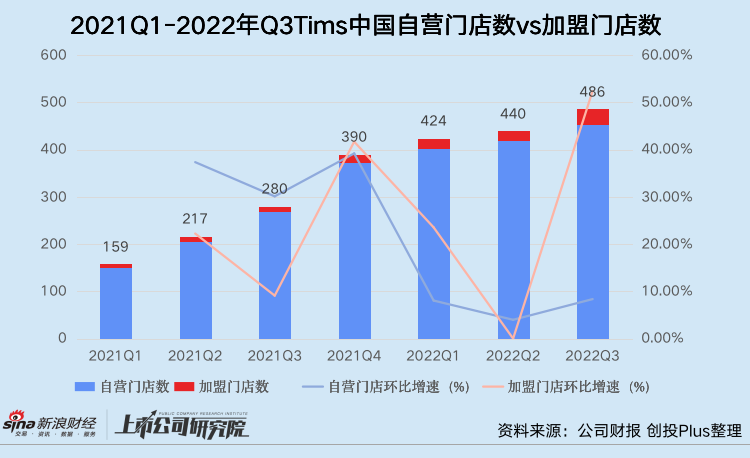

截至9月30日,Tims中國淨門店總數為486家,其中自營門店454家,同比增長69.4%,加盟門店32家,同比增長255.6%。報告期內,共新增46家門店,平均每2-3天有一家新店開業。註冊會員攀升至886.2萬人,較2021年同期大幅增長85.8%。

不過,跑馬圈地帶動營收增長的風光背后,Tims中國仍未走出虧損泥沼。僅第三季度的三個月期間,公司淨虧損就高達1.95億元,同比擴大72.57%。結合此前招股書披露的信息,入華3年,Tims中國共計虧損超11億元,2022年前三季度虧損規模已是2021年全年的1.36倍。

資本市場對於這份喜憂參半的財報顯然也不甚滿意。截至發稿日,Tims中國前收盤價僅為每股3.81美元,雖較財報發佈前微漲,但與每股10美元的發行價相比仍下降了近62%。

自降身價、市值暴跌 背后資本集體浮虧

時光倒流至2019年,Tims中國的首家門店在上海開業。

背靠加拿大市佔率最高的咖啡連鎖品牌Tim Hortons,由知名快餐連鎖漢堡王的母公司Restaurant Brands International聯合財力雄厚的笛卡爾資本合資設立運營,加之國內咖啡市場正在星巴克和瑞幸的教育下飛速發展,Tims中國的開局可謂佔盡天時地利人和。

2020-2021年期間,Tims中國通過兩輪股權融資,引入機構投資方騰訊投資、紅杉中國和鍾鼎資本。其中,騰訊投資不僅連續參與兩輪投資,還與Tims中國共同打造電子競技和QQ音樂主題店。

據招股書顯示,上市前公司的控股股東為笛卡爾資本,佔公司總股份約57.9%,騰訊投資約佔14.95%,紅杉中國約佔11.43%,Tim Hortons約佔8.6%,鍾鼎資本約佔5.71%。由此可見,雖然打着Tim Hortons的旗號,Tims中國更像是一盤資本局,笛卡爾、騰訊、紅杉和鍾鼎實際把控了公司近九成的股權。

或也正因如此,資金彈藥充足的Tims中國並未如其他新消費品牌般,只一味開城拓店以推動估值水漲船高,而是更積極尋找準備登陸二級市場的捷徑。

2021年6月,Tims中國與上達資本(Ascendent Capital Partners)設立的SPAC特殊目的併購公司Silver Crest Acquisition Corp.(下文簡稱:Silver Crest)達成協議,同意以估值16.88億美元完成反向併購上市交易。若按當時公開報道中披露的219家門店推算,公司單店估值約為770.78萬美元,摺合人民幣約5000萬元,約為同期星巴克單店估值的2倍,為Costa 2018年被可口可樂收購時單店估值的6倍。

然而,隨着新消費賽道驟然趨冷、全球股票市場動盪下挫,Silver Crest的股東對Tims中國的高估值產生了迟疑。今年3月,雙方對合並協議條款進行修改,將估值從16.88億美元降至14億美元,Tims中國成爲了年內首家公開降低估值的消費獨角獸。

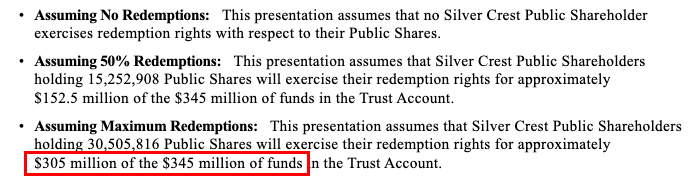

即便如此,Silver Crest的股東們仍不滿意。2021年1月Silver Crest SPAC上市募集的3.45億美元中,僅同意留下約358萬美元。股東贖回比例高達99%,遠超公司此前預測的最高比例88.41%。

來源:公司招股書

來源:公司招股書

箭在弦上不得不發,Tims中國距離合並協議中的最低募集資金總額1.75億美元仍有不小的距離,唯有通過私募投資公開股票(PIPE,Private Investment in Public Equity)模式,以低於市場價格出售股票融資。

據招股書顯示,老股東笛卡爾資本、Tim Hortons、騰訊投資、紅杉中國和鍾鼎資本都參與了該輪融資。其中,投資金額超1000萬美元的笛卡爾資本、Tim Hortons和騰訊投資以低於發行價的每股8.33美元認購,還分別獲得了額外的20萬普通股和40萬認股權證。紅杉中國和鍾鼎資本以發行價每股10美元認購。加上某全球金融服務公司簽署的1億美元股份認購承諾意向書和Silver Crest的剩余資金,Tims中國終於募集超2億美元,實現SPAC上市。

無奈「SPAC第一股」的喜悦未能持續太久。上市首日,Tims中國便遭遇破發,盤前交易跌幅達20%,開盤后一度跌超27%。此后股價更是持續走低,如今市值較上市首日已腰斬,僅為發行市值的38%。若依照最后一輪的金額和股份數量粗略推算,笛卡爾資本和騰訊投資僅一輪就浮虧約550萬美元,紅杉中國約浮虧188萬美元,鍾鼎資本約浮虧94萬美元。

來源:wind

來源:wind

星巴克門店、瑞幸速度 終極目標卻是麥當勞?

作為國內咖啡市場的「后起之秀」,Tims中國不免要與星巴克和瑞幸兩大「前輩」作比較。

從門店類型來看,Tims中國主要有經營面積超150平方米的旗艦「金楓店」、80-150平方米的經典「紅楓店」和20-80平方米的自提門店「Tims Go」。截至2021年底,旗艦店佔總門店數約7.69%,經典店佔比約70.51%,自提門店佔比約21.79%。

如星巴克一般強調「第三空間」,且超92%門店集中在一線和新一線城市,近45%門店選址於核心商圈商場內,這意味着Tims中國的整體經營成本較高。2022年前三季度,公司自營門店的原材料、租金和人工成本分別為2.25、1.34和2.02億元,一舉吞掉報告期內總營收的近80%。結合往期財報數據不難看出,除了租金成本佔總成本比例相對穩健,原材料和人工成本佔比都在疫情反覆、門店增加的過程中快速提升。

從門店數量來看,Tims中國自2020年起駛入「快車道」。2021年自營門店數環比增速保持在30%-40%之間,比「開店狂魔」瑞幸同期自營門店平均增速還高出超18個百分點。加盟門店雖數量尚少,但增速極快。2022年第三季度新增的46家門店中,約四分之一為加盟門店。此外,Tims中國計劃2026年底前在全國範圍內開設2753家門店,即每年至少新增500-600家門店,2021-2026年複合增長率達47.8%。

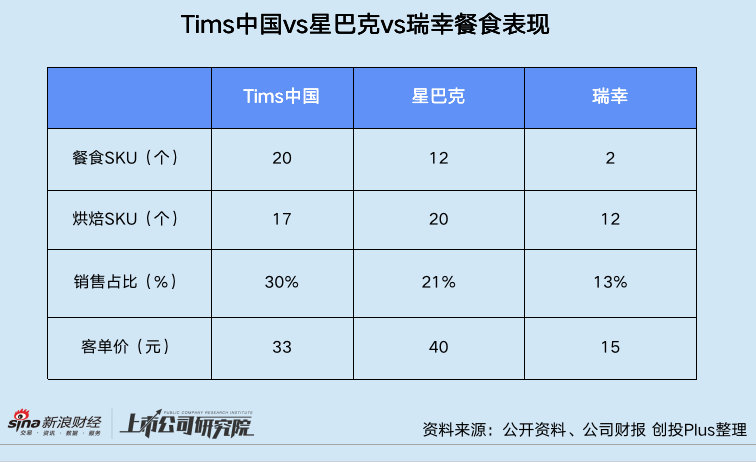

從銷售的產品來看,Tims中國的價格帶位於星巴克和瑞幸之間。飲品價格定位在18-33元,超6成產品價格在27元以上。貝果、甜甜圈、肉卷、三明治等暖食和烘焙食品價格則定在18-36元。

據公開信息不完全統計,相較主打咖啡產品的星巴克和瑞幸,Tims中國的餐食SKU更多、銷售佔比更高,品類全面覆蓋早餐、午餐和下午茶場景。早餐套餐售價19.9元起,大有與麥當勞和肯德基一爭高下的態勢。事實上,Tim Hortons在加拿大和其他海外市場銷售的產品組合也在咖啡和甜甜圈基礎上,新增了三明治、漢堡品等品類,成為一家名副其實的連鎖快餐企業。

據平安證券調研數據顯示,2017年Tim Hortons在加拿大甜甜圈/咖啡/茶類市場佔有率高達87%,咖啡市場佔有率約為63%,快餐市場佔有率為45%。細究其成功之道,一方面是在本土市場佔據了先發優勢。品牌的成立時間比星巴克更早,也相對更早地開始連鎖化和全球化。另一方面,設在加油站旁的咖啡和甜甜圈組合,符合加拿大民眾的飲食偏好和消費習慣,低價策略快速地佔領了消費者心智。

可惜這兩重優勢在Tims中國進入國內咖啡市場后,卻並不明顯。

周遭的對手不僅有星巴克、Costa等外資品牌,瑞幸、Manner等本土連鎖咖啡品牌也在迅速崛起。咖啡產品價格雖低於星巴克,但與瑞幸、蜜雪冰城的幸運咖以及便利店咖啡相比仍有差距。主打餐食將甜甜圈改為貝果,在國內的目標消費羣體卻十分有限,嚐鮮過后復購頻次不高。

近日,Tims中國還宣佈與中石化旗下的連鎖便利店易捷合作,嘗試在2.76萬個加油站便利店內開設咖啡店Tims Express,面積在20平米左右。但早在2019年,易捷就推出過設在加油站內的「易捷咖啡」,至今未在咖啡領域掀起波瀾,公開披露的門店數止步於9家,攜手Tims中國能否改變這一局面仍是未知數。

想延續加拿大市場的光輝歲月,Tims中國或許還要找到更強勢的差異化特點。

責任編輯:公司觀察

推薦文章

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

華盛早報 | 非農數據大超預期!首次降息或延至7月;AI恐慌交易蔓延至房地產服務板塊, CBRE暴跌12%;智譜發佈新模型

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%