熱門資訊> 正文

56億到嘴肥肉拱手讓人!長園集團與撿漏者的騷操作!華盛鋰電神奇往事和矛盾的銷售額數據

2022-12-12 18:21

來源:市值風雲

風口上的公司以上市為目的的話,背后總會有一些「異於常人」的故事。

電解液及添加劑作為鋰電池產業鏈中重要的細分領域,已經出現了多久市值超百億的公司。

風口上的行業和公司,總會有些「異於常人」的故事,今天要聊的華盛鋰電(688353.SH)就是如此——離奇的股權轉讓故事和遠高於同行的毛利率水平,都比較值得深挖。

股權轉讓二三事

華盛鋰電的發展壯大,跟張家港市國泰華榮化工新材料有限公司(下稱:華榮化工)有着莫大關係。

而后者最終成為另外一家公司的核心子公司。

(一)兩家上市公司源於一個廠子

華盛鋰電的前身要追溯到上世紀90年代,作為一家吃大鍋飯的集體企業,在經營上很快就遇到了麻煩。

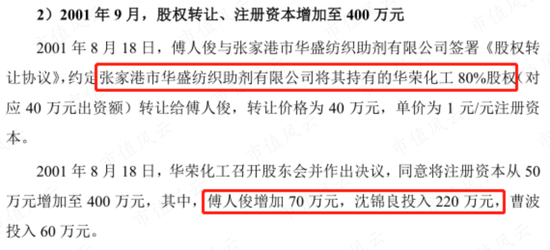

爲了接下張家港市華盛紡織助劑廠(集體企業),1997年8月,沈錦良等23名職工股東合計投入85萬成立同名企業張家港市華盛紡織助劑廠(有限責任公司;下稱:華盛助劑廠),承接下華盛助劑廠(集體)全部的資產、債務、人員等。

2000年9月,華盛助劑廠(股份合作制)更名為張家港市華盛紡織助劑有限公司(下稱華盛有限),沈錦良持有華盛有限約58.5%股權,為控股股東。

最初幾年,華盛有限的主營業務為鹽酸、次氯酸鈉溶液、乙腈的生產。但是,傳統業務並不能讓其最終一飛沖天。直到2003年引進鋰電池電解液添加劑生產線,開始「騰飛」之路。

在擔任華盛有限董事長之前,沈錦良於1999年2月至2003年5月擔任華榮化工副董事長,同時,其於2001年至2008年為華榮化工的股東,持股比例一度達55%。

華榮化工是鋰離子電池電解液生產商瑞泰新材(301238.SZ)的核心子公司,華榮化工在2021年營業收入31.9億元,佔瑞泰新材52億元的61%。

而這家榮華化工卻是當年從華盛有限剝離出去的公司。

(截圖來自瑞泰新材招股説明書)

沈董事長接手的華盛助劑廠(集體企業)做起電解液添加劑,最終成為曾經子公司華榮化工的上游供應商。從這股權和上下游關係看,華盛鋰電與瑞泰新材、沈錦良與瑞泰新材核心管理人員應該有着非常密切的關係。

有意思的是,兩家上市公司的招股説明書都有意淡化這層關係,甚至絕口不提以前的關係。華盛鋰電在招股説明書上披露的前五大客户中華榮化工為2021年的第二大客户、2020年第三大客户,但均沒有提及華榮化工為瑞泰新材控股子公司。

着重提華盛鋰電與華榮化工的關係,是為下文分析二者招股説明書上的數據相互矛盾做鋪墊。

(二)長園集團(維權)賤賣股權,損失幾十億

時間來到2014年。

「善於」做股權投資的長園集團發現了華盛有限,並於當年11月以7.2億元價格收購后者80%股權。華盛有限100%股權對應9億元估值。

而此次股權轉讓中,沈錦良沈老闆轉讓了42.3%股權,拿到3.84億元現金。

接下來就是長園集團上演「扛米打工賠到家」的好戲了。

2019年1月,長園集團以5.76億元轉讓華盛有限80%股權。此時,華盛有限100%股權從最初的9億元下降至7.2億元。

受讓方包括:

張家港金農聯實業有限公司(下稱金農聯實業);

蘇州敦行價值二號創業投資合夥企業(有限合夥)、蘇州敦行價值三號創業投資合夥企業(有限合夥);

蘇州匯璋創業投資合夥企業(有限合夥);

常州中鼎天盛創業投資合夥企業(有限合夥)等機構。

而「敦行系」合夥企業的出資人包括沈錦良等人;張家港金農聯實業有限公司,系楊舍鎮農聯股份合作社的控股子公司。

顯然,這是沈老闆聯合了金農聯實業收回了轉讓給長園集團的股權,為后面的上市做鋪墊。

只是這一來一回,前后4年時間,長園集團一毛沒賺到還倒虧1.44億元,2019年報告確認了該筆股權投資損失。

到底是什麼原因令長園集團賤賣華盛鋰電的股權?

是純屬巧合還是另有內情?

按2022年10月底收盤價計算,華盛鋰電的100%股權對應70億元市值,那麼,當年長園集團賤賣的80%股權對應的是56億元市值。

當然,真正受到損失的是長園集團中小股東,老闆們都有一盤大棋,噯,你們這些龜毛小股東管不着~

金農聯實業幕后老闆趙建軍,實實在在撿了個大漏。

話說回來,金農聯實業老闆趙建軍正是華盛鋰電的「95后」董事趙家明的父親。在上市前,華盛鋰電第一大股東是持股19.8%的金農聯農業。

而沈錦良作為上市公司實控人並擔任董事長,其與一致行動人沈鳴持股比例低於金農聯實業,這引發交易所的關注。

爲了搞定交易所的第二輪問詢,沈老闆跟相關利益方簽訂了一致行動人協議,拿到了華盛鋰電的81.31%表決權。

(三)比亞迪精準入股

與長園集團「精準」認虧出局操作截然相反的,是比亞迪。

2021年2月,比亞迪及其跟投機構深圳創啟開盈以3千萬受讓華盛鋰電2%股權,后者100%估值對應15億元。

按2020年7736萬元的淨利潤測算,比亞迪入股時,華盛鋰電對應的市盈率約20倍,算比較高了。

比亞迪入股華盛鋰電后,隨即加大向后者的採購額,從前一年的1343萬元激增至1.35億元的產品,採購額增幅達10倍,直接從前一年的第八大客户,躍升到第三大客户。

在一眾大玩家的扶持下,華盛鋰電的營業收入從2020年的4.4億元增長到10.1億元。

2022年7月13日,華盛鋰電順利上市,市值一度飆漲到133億元,截止今年10月底,總市值仍有70億元。比亞迪及其跟投機構在去年2月受讓的2%股權,已增值到1.4億元,1年半時間,增值近4倍。

對於這種先入股再給訂單的方式,無可厚非,換誰都想玩這麼一把。

華盛鋰電營收和利潤三季度增速陡然下降

華盛鋰電的主營業務為鋰電池電解液添加劑,主要產品為碳酸亞乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、雙草酸硼酸鋰(BOB)和特殊有機硅(IPTS/TESPI)。

上市公司目前有3000噸VC產能、2000噸的FEC產能。

根據該公司招股説明書披露,2021年底,鋰電池電解液添加劑的產量約2.47萬噸,華盛鋰電的產量為5045噸,約佔全球20%的市場份額。

A股IPO募投計劃是增加產能,擬使用6.7億元新建年產6000噸VC、3000噸FEC,建設周期2年。換言之,上市公司新增產能最快要到2024年7月投產。

從目前收入來看,VC佔絕對比重,其次是FEC。

華盛鋰電上市前三年,即2019至2021年營業收入保持較快增長,尤其是2021年同比增長128%,比新能源汽車提前一年爆發。

2022年上半年,華盛鋰電的營業收入5.13億元,同比增長34%,扣非淨利潤2億元,同比增長68%。

但在第三季度就翻車了:單季度營業收入1.9億元,同比下降38%,扣非淨利潤1807萬元,同比下滑88%。

前三季度營業收入7億元,同比增長1.7%;扣非淨利潤2.17億元,同比下降18%。

下文會對該公司三季度的增速進行對比,來討論增速陡降是否合理。

華盛鋰電在電解液添加劑細分領域的規模較大企業,進入了全球鋰電池第一梯隊公司的供應鏈中。

目前,國內鋰電池電解液添加劑領域除了華盛鋰電,還有瀚康化工(新宙邦持股76%)、浙江天碩(天賜材料持股83%)、榮成青木和蘇州華一(奧克股份持股36%)等企業。

而華盛鋰電與部分公司既有競爭,又有合作,比如,天賜材料是華盛鋰電第一大客户,奧克股份是華盛鋰電重要的原材料供應商。

2019年至2021年主要客户包括天賜材料、華榮化工、比亞迪、三菱化學、寧德時代、杉杉股份等,對前五大客户的依存度非常高,銷售收入合計佔營業收入的70%以上。

(來源:根據華盛鋰電招股説明書整理)

華盛鋰電重要客户之一是天賜材料,2019年至2021年,對后者的銷售收入佔比分別26%、35%、22%;

此外,對華榮化工的銷售規模增長很快,從2019年的2512萬元增至2021年的1.57億元,增長了6倍多;

而對比亞迪的銷售規模則在2021年實現重大突破,銷售金額接近1.36億元,佔營業收入的13.4%;

當期,對寧德時代的銷售額也接近1億元。

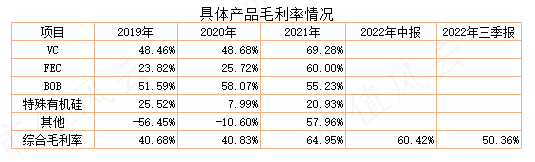

從具體產品銷售毛利率看,華盛鋰電的水平非常高,尤其2021年,VC毛利率接近70%水平,FEC從前一年的26%飆升到60%;而綜合毛利率從2020年的41%上升到65%。在2022年中報仍有60%水平。

但是在今年三季度就陡降10個百分點,至50.4%。

這是獨一家發生的情況,還是行業普遍現象呢?下文同行業比較將揭曉。

做個延伸,華盛鋰電招股説明書披露,其主要原材料的碳酸乙烯酯、碳酸二甲酯約佔市場成本的45%;根據石大勝華二季度、三季度的經營數據測算,碳酸二甲酯系列的均價從二季度的10604元/噸下降至三季度的8330元/噸,降幅達21%。

按理説,華盛鋰電的生產成本也出現一定程度的下降,因該公司未披露各季度的銷售數據,無法測算其三季度主要產品的銷售單價,但在主要原材料下降2成多的情況下,毛利率逆勢下降10個百分點,還是令人頗為費解。

對華盛鋰電相關數據的疑問

風雲君曾在2021年5月分享過一篇題為《金正大迷失海外的37億預付款,宋都股份(維權)38億鉅額關聯擔保,還有那些不敢讓客户上市的上市公司們》,其中提到萬潤股份(002643.SZ)與民祥醫藥(834738.NQ)、鍵凱科技(688356.SH)與長春高新(000661.SZ)作為供應商與客户關係的公司,招股説明書或年度報告所披露信息不一致。

(來源:註冊制「買股之前搜一搜」的市值風雲APP)

在華盛鋰電的招股説明書上,這個熟悉的劇情再次上演了。

(一)兩家公司信息披露不一致

兩家作為供應商與客户的關係,在同一年上市,基於各自目的,在信息披露上無可避免出現了矛盾。

上文提到,瑞泰新材持有華榮化工的91%股權,后者為前者的核心子公司,因此,華榮化工並表瑞泰新材。

華榮化工是華盛鋰電非常重要的客户,2019年至2021年均位列前五大客户中;然而,華盛鋰電、瑞泰新材兩家公司同在2022年上市,瑞泰新材的招股説明書上卻極少提及與華盛鋰電的業務往來。

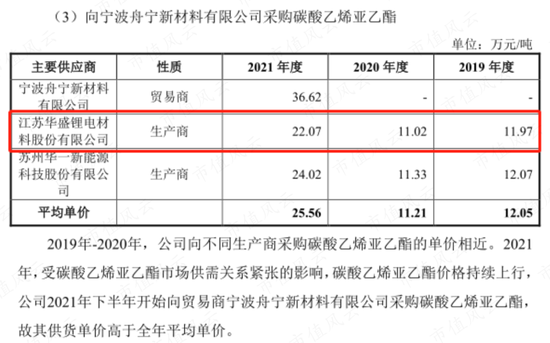

唯一一次正面提及是,瑞泰新材向華盛鋰電採購碳酸乙烯亞乙酯,採購均價2019年至2021年分別為11.97萬元/噸、11.02萬元/噸、22.07萬元/噸。

(來源:瑞泰新材招股説明書)

華盛鋰電的招股説明書上,該公司的主要產品包括碳酸亞乙烯酯(VC,化學分子式C3H2O3)、氟代碳酸乙烯酯(FEC,化學分子式C3H3FO3),沒有瑞泰新材招股説明書上提到的「碳酸乙烯亞乙酯」(VEC,化學分子式C5H6O3)。

而根據華盛鋰電招股説明書並沒有披露關於碳酸乙烯亞乙酯的信息,若按其招股書披露的銷售收入與銷售量計算,2021年碳酸亞乙烯酯(VC)銷售均價為20.36萬元/噸,與瑞泰新材招股説明書披露的2021年採購均價22.07萬元/噸有近10%的差距。

簡單對比發現,瑞泰新材在2019年、2020年向華盛鋰電採購商品的單價均低於華盛鋰電對外的銷售單價,而2021年則明顯高於華盛鋰電對外銷售單價,這種變化是什麼原因呢?

以兩家公司近20年的合作關係,應該是繼續給予優惠才合理。

從兩家招股説明書披露的遮掩情況看,二者或許在更多的信息達成默契。

(二)與第一大客户披露信息不一致

爲了規避像風雲君這樣的狗拿耗子的好事者拿兩家公司的招股説明書來對比,發現其中的差異,華盛鋰電在招股説明書上還玩了個「小技巧」——其前五大客户均不披露具體產品類型。

(來源:華盛鋰電招股説明書,國泰華榮即為華榮化工)

繼續往下看。

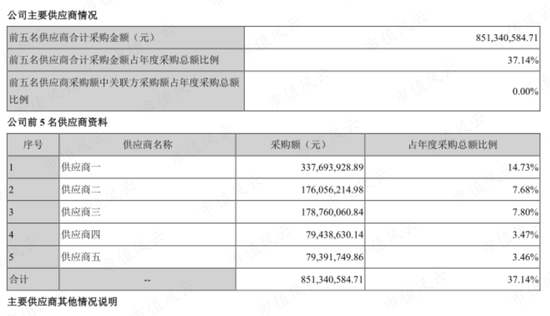

2020年華盛鋰電對天賜材料的銷售金額為1.57億元。

然而,天賜材料在2020年度報告上披露的前五名供應商中沒有然后一家的金額與1.57億元相匹配。

(來源:天賜材料2020年度報告)

看到這里或許又有「高人」跳出來說了:天賜材料披露的供應商採購額為税前,而華盛鋰電披露的銷售額為稅后,如此等等。

對對對,你説得對,加油~

行業研發費用率低、毛利率分化、經營性現金流質量普遍不高

把相關經營數據的疑問暫放一邊,接下來比較下華盛鋰電與同行業或下游客户的相關財務指標情況。

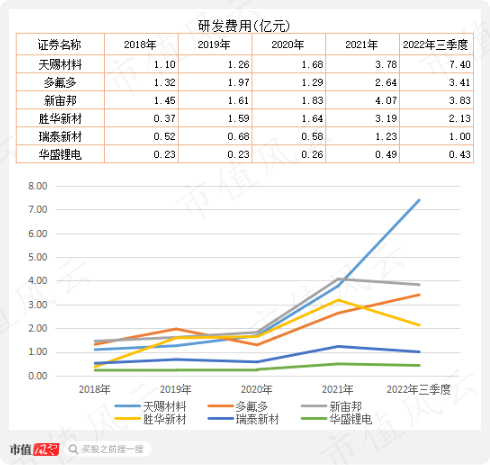

(一)研發投入普遍不高

通常,研發投入在一定程度上反映的是企業在產品上「科技」含量。

但是,風雲君跟蹤幾十家化工企業發現,化工企業的研發投入跟產品的「科技」含量關聯度不是特別大,尤其是成熟的化工品,根本不需要太多的研發投入,畢竟,整個生產裝置、流程、工藝都已經固定,產品的質量、純度是由化學反應爐決定。

而化工企業的研發投入更多的是在新產品研發和尾氣、廢料廢渣等的處理上。

儘管如此,還是有必要看看產業鏈上相關公司的研發投入。風雲君選取了天賜材料、多氟多、新宙邦、勝華新材、瑞泰新材與華盛鋰電做對比。

單從研發投入看,華盛鋰電的研發投入金額是6家公司中最少的,2018年至2020年研發投入均在2000多萬,今年上市后,研發費用明顯增加,前三季度達0.43億元。截止2022年半年報披露,目前在研項目有22個(擬投入研發金額合計7455萬元),其中有21個均為針對現有產品技術優化或改良,只有1個新項目,即「一種高性能長壽命石墨負極材料開發和產業化」為新產品研發。

研發費用與營業收入高度相關,華盛鋰電研發費用絕對值雖然最低,但其研發費用率卻是6家公司中比較高的,基本保持在5%上下,高於天賜材料、多氟多等電解液龍頭企業。

再囉嗦幾句。

華盛鋰電招股説明書顯示,該公司核心技術人員兩名,張先林和楊志勇。

張先林系沈錦良配偶張雪梅的外甥女婿,碩士研究生學歷,但專業不詳,2005年起(時年27歲)擔任該公司技術總監;楊志勇本科學歷,2005年5月起擔任華盛有限研發部經理,23歲畢業不久即進入該公司從事技術研發工作。

截至2022年6月底,華盛鋰電研發人員增長至89人,佔員工總數的11.5%。

研發人員的平均年薪約20萬元。

(二)華盛鋰電毛利率下降明顯

對比毛利率水平發現,華盛鋰電在2021年提升非常大,同比提升了23個百分點。

6家公司中,多氟多、勝華新材的毛利率均在2021年有明顯提升,分別提升19個百分點、14個百分點。

而在三季度末,多氟多、勝華新材、華盛鋰電毛利率較二季度末分別下降了5個百分點、10個百分點、9個百分點,出現毛利率陡然下降的顯然並非只有華盛鋰電一家公司。

從這個情況看,部分鋰電池材料企業毛利率在三季度出現下滑,或許預示着行業增速的向下拐點到來。

注意看,天賜材料長期毛利率水平2018年、2019年為25%,2020年、2021年在35%,2022年二季度、三季度分別為43%、41%,整體保持上升趨勢。

而華盛鋰電作為天賜材料重要的供應商,卻是在三季度出現近10個百分點毛利率下降。

如果兩家公司的財務數據都真實的話,則反映出行業龍頭對供應商的議價能力越來越強。

華盛鋰電另外一個重要客户瑞泰新材也是如此,今年三季度毛利率較二季度沒有明顯下降。顯然,華盛鋰電在供應鏈中的議價能力在減弱。

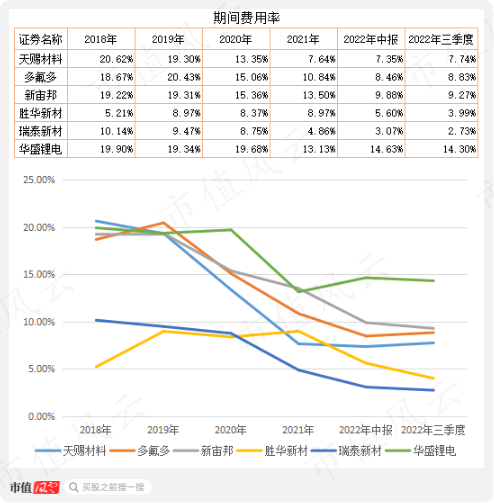

再來看期間費用率情況。

華盛鋰電的毛利率高於同行或產業鏈下游公司,但是其在期間費用率也比較高,看來是能掙錢也能花錢。

值得注意的是,華盛鋰電的期間費用率在2022年中報、三季度並沒有出現明顯下降,但毛利率在三季度下降了近10個百分點,這必然壓縮企業的利潤。

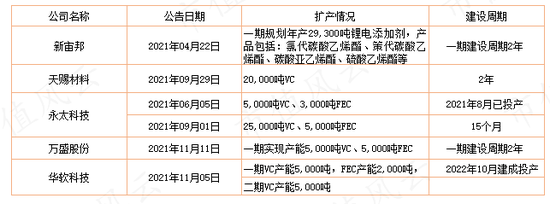

需要補充的是,未來兩年將有近10萬噸VC產能釋放,目前市場中供給緊張的局面將發生扭轉,對包括華盛鋰電在內的VC、FEC生產企業而言,真正的考驗纔開始。

(來源:根據華盛鋰電招股書信息、上市公司公告整理)

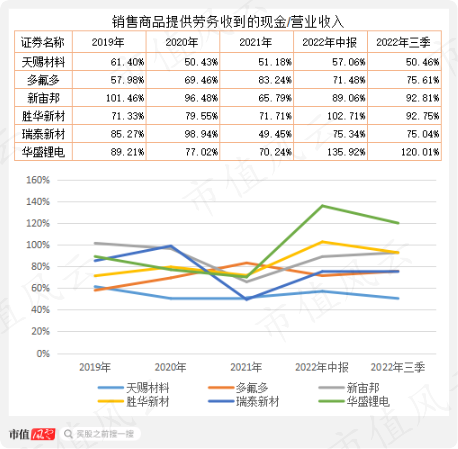

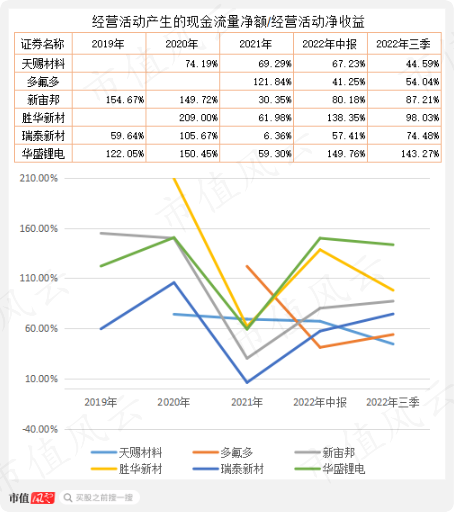

(三)電解液領域企業經營性現金流質量普遍不高

通常用「銷售商品提供勞務收到的現金/營業收入」(以下簡稱為「收現比」)和「經營活動產生的現金流量淨額/淨利潤」(以下簡稱為「淨現比」)等指標來反映企業經營性現金流的質量情況。

經常關門、拉窗簾、備紙巾、偷偷看風雲君文章的老鐵們,應該知道這個指標對於製造業企業的重要程度。

最近幾年,鋰電池電解液企業的經營性現金流情況均不好,作為全球電解液第一梯隊的天賜材料,銷售商品提供勞務收到的現金與營業收入的比值長期低於100%,甚至不到60%。

多氟多的收現比則長期低於80%;新宙邦相對好些,除了2021年較差外,均在90%上下。

華盛鋰電在上市前的收現比也不好,但今年中報、三季報均超過100%,顯示出較好的經營性現金流。

再看淨現比情況。

天賜材料、多氟多、新宙邦、瑞泰新材的淨現比均不是特別理想,大部分時間都是低於80%;相對而言,華盛鋰電的淨現比較好,尤其是2022年中報和三季報。

雖然經營性現金流質量不好,但處於一個高成長的行業里,這些看起來似乎又不是那麼重要了,顯然,所有的問題都可以在「發展」中解決。

通常,在高速發展的行業中,企業都在加大包括固定資產、研發等投入,尤其是在產能上,不斷擴產以搶佔更多市場份額。因此,高成長行業的公司在財務指標上往往表現爲「營收高增長、經營上缺錢」的特徵;而在成熟的市場中,往往表現爲龍頭企業經營性現金流很好,比如家電行業。

作為國內規模較大的鋰電池電解液添加劑企業,在巨大風口助推下,華盛鋰電的上市看似水到渠成,但其相關財務數據卻不由得令人生疑。

而令投資者正在需要當心的是,那些持有華盛鋰電股票的合夥企業接下來的減持。

責任編輯:楊紅卜

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?