熱門資訊> 正文

美股新股前瞻|堂堂加赴美遞表,共享辦公早無新故事?

2022-12-19 15:18

自11月以來,儘管中概股整體股價展現出了少有的復甦態勢,但美聯儲加息預期、衰退風險、政策監管等多重不確定性因素,仍然給中概股們的未來帶來了不小的挑戰。

近日,來自上海的堂堂加集團AgiiPlus Inc.(簡稱「堂堂加」)(AGII.US)在美國證監會(SEC)提交招股書,擬在美國納斯達克IPO上市,其股票代碼擬為AGII。

堂堂加的上市之路難言一帆風順。此前,在經過多輪近4億人民幣融資后,堂堂加曾計劃與SPAC合併在美股上市,后於2022年5月宣佈與特殊目的收購公司Goldenbridge Acquisition Limited終止合併上市協議。

在共享單車、網約車、共享充電寶等共享經濟概念板塊近些年先后受到資本追捧時,共享辦公行業卻一直不温不火。而在行業先行者WeWork遭遇震驚全球的滑鐵盧后,這個行業似乎也被打上了噱頭多、盈利難的標籤。

如今,主打「辦公一站式解決方案服務平臺」的堂堂加,能否給二級市場的投資者們帶來新故事?

成立至今仍未盈利 租賃費用為成本「大頭」

公開資料顯示,堂堂加成立於2015年,其前身是Distrii辦伴。2021年,Distrii辦伴品牌正式升級為「AgiiPlus堂堂加」,定位為「敏捷辦公一站式解決方案引領者」。

新品牌旗下包括「商辦空間科技運營管理服務」、「辦公存量更新與科技升級服務」、「敏捷化線上辦公數字化服務」三大子業務平臺,目前公司業務已覆蓋了面向企業端和業主端的辦公全生命周期產業鏈,並以三大業務平臺構成全流程一體化服務體系:以「Maxoffice堂堂辦公」提供敏捷化線上辦公數字服務,以「Spacii全辦智造」進行辦公存量更新與科技升級服務,以「Distrii辦伴」負責商辦空間科技運營服務管理。

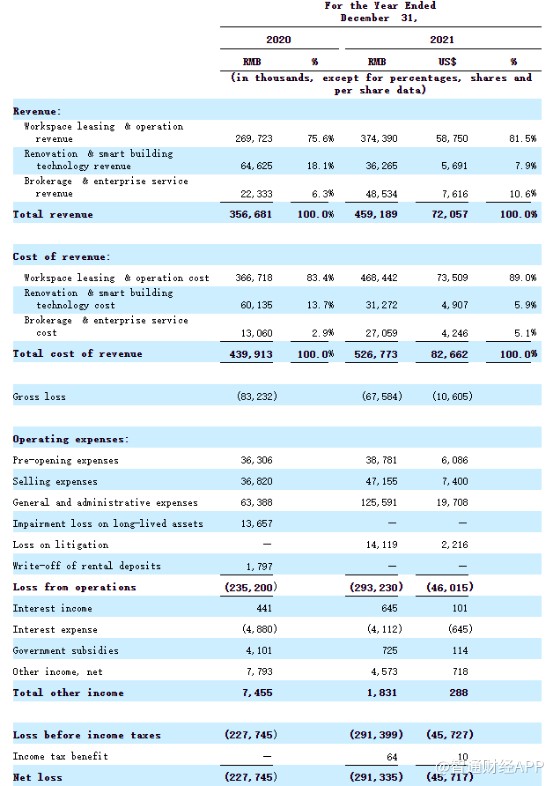

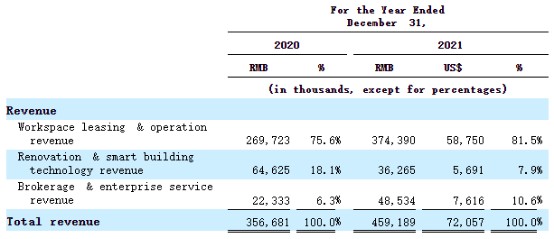

據招股書披露,在過去的2020年、2021年兩個財政年度,堂堂加的營收與虧損同步擴大,其中收入分別為3.57億、4.59億元人民幣,實現了28.6%的年增長;相應淨虧損分別為2.28億、2.91億元人民幣,增幅約為27.63%。

2020至2021年間,公司總體收入成本從4.4億元上升至5.27億元,增長幅度約為19.78%。

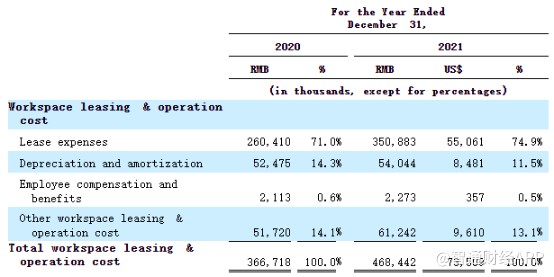

據智通財經瞭解,報告期內,公司租賃費用的增長為收入成本增加的大頭,從2.6億元增長至3.5億元,成本佔比從71%增長至74.9%。與此相比,折舊和攤銷費用、員工薪酬和福利波動幅度並不大。

據公司管理層透露,在「堂堂辦公」上線前的三年里,每年研發費用支出都會達到1500到2000萬。到目前為止,公司在科技領域的投入至少佔到整體投入的三分之一。不過,公司並未在招股書中披露具體的研發費用。

自2020年開始,堂堂加已經實現了經營性現金流的轉正,目前財務狀況穩健,流動性充裕,2020年和2021年度有息負債佔總資產的比例僅為4%和3%,截至2021年年底賬上現金足以覆蓋2.1倍的短期及長期借款。

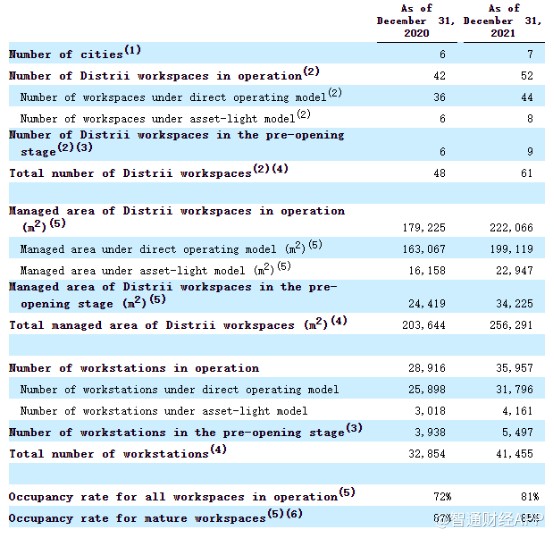

在關鍵經營指標方面,截至目前,堂堂加線上服務已全面覆蓋核心一線城市,線下已進駐中國和新加坡2個國家、7個城市、60+辦公空間。管理面積48萬平方米,服務企業客户6000多家,線上會員6萬多個。截至2021年年底,其中已有52個辦公空間由公司直接運營。

公司方面稱,接下來將持續進行線上線下的擴張,在線上加強服務的標準化,快速覆蓋全國主要城市,線下則是繼續增加一線城市的空間佈局,同時在南京、蘇州、杭州等新一線城市擴張業務。

據智通財經瞭解,公司計劃將此次IPO募集資金用於提升技術能力;業務擴展,包括地理覆蓋範圍的有機增長,以及併購機會,儘管公司目前尚未確定任何具體的投資或收購機會; 其他運營目標。

發力城市更新與智慧建築 能否破解盈利難題?

主打「敏捷辦公」的辦公空間運營行業對資本市場來説並不是什麼新鮮事。最早從2011年起,眾創空間WeWork就已開始在美國紐約為當地的創業人士提供服務。約五六年時間,WeWork已發展至覆蓋全球23座城市、擁有80個共享辦公場所。2016年,WeWork正式進入中國市場,期間一度在上海、香港、北京等12座城市建立了超過100個社區。然而隨着WeWork美股IPO失敗、估值泡沫破滅,最終只能由公司最大股東軟銀花50億美元「接盤」。

在WeWork過后,類似的共享辦公空間如優客工場、洪泰空間、3Q辦公室等層出不窮,而時至2022年,辦公空間運營商中仍未誕生出真正的巨頭。在國內,堂堂加也依然要面對創富港、IWG、築夢之星等競爭對手。

移動工位、專屬辦公室、有效率並低成本的辦公空間解決方案……這樣的商業模式聽起來很美,但隨着WeWork走下神壇,越來越多的投資者已經對此提出質疑:共享辦公空間,看起來更像是頂着高科技光環的房產租賃公司,本質上還是做的「二房東」的生意。

房產租賃屬於重資產模式,從這個角度來看,堂堂加報告期內辦公空間運營成本持續超過營收,未來仍面臨較大的降本壓力,而基礎成本高、周轉率難以保證等難題則讓公司盈利能力持續承壓。

為此,堂堂加於2021年正式轉型,將重點放在SAAS商業模式上,即為「打工人」們提供空間硬件+服務軟件的聯合解決方案,如提供辦公小程序和app、IoT設備及IoT系統及營銷平臺等。另一方面,堂堂加還專注於樓宇智能化改造,為未來的辦公綜合協作打下基礎。

此前,堂堂加已聯手城市發展集團和渢華資本成立了「智慧城市更新基金」,據悉,該基金一期資產規模為30億元,二期資產規模將達到100億元。堂堂加將通過資產整體升級改造,引入高附加值的智能辦公設備設施及精細化企業增值服務,從而在實現城市存量資產的價值升級同時拓展業務空間。今年3月,公司旗下Spacii堂堂加智造助力外企德科綜藝控股大樓全面完成了智能化改造及裝修定製。

據智通財經瞭解,有專業人士透露,城市更新是一個複雜的系統工程,需要對改造的周期、成本、定位、設計有全方位的掌握。堂堂加在城市更新方面是否有足夠的操盤能力,將受到市場持續關注。

而從堂堂加目前的營收結構來看,公司主要營收可分為辦公空間租賃和運營、裝修和智能建築技術、經紀和企業服務。2020年和2021年,辦公空間租賃和運營營收佔總營收的比例分別為75.6%和81.5%,仍然是業績支柱,而包括智能建築在內的其他業務的收入佔比並不大。

儘管提出了「在龐大敏捷辦公網絡的基礎上實現城市級商業智能」的宏偉目標,但對現在的堂堂加來説,還是任重而道遠。

據堂堂加管理層透露,公司正積極拓展其他板塊業務收入,以期增加其他業務板塊收入的佔比。預計到2025年租賃收入佔總收入比例降為60%左右,智能樓宇以及企業服務等板塊比將提升至40%,使得收入來源更加多樣化。

共享辦公行業:大環境復甦下后續壓力仍存

近年來,受疫情影響,不少企業為縮減辦公成本而採用遠程辦公,寫字樓空置率上升,使得整個共享辦公行業增長承壓。據前瞻產業研究院統計,2021年共享辦公市場規模達到212億元,較2020年增長26.2%,但仍未恢復至2019年的市場規模。

隨着國內經濟從疫情中緩慢恢復,主要經濟指標總體呈改善趨勢,其中,消費市場有所修復,1-8月社會消費品零售總額同比止降轉增,增幅0.5%;投資穩中有升,1-8月全國固定資產投資(不含農户)同比增長5.8%,增幅較1-7月擴大0.1個百分點,為年內首次回升;而與寫字樓租賃市場需求相關性較強的服務業恢復尚不及預期。

據中國房地產指數系統寫字樓租金指數調查數據,2022年三季度,全國重點城市主要商圈寫字樓平均租金為4.75元/平方米/天,環比下跌0.17%。從不同商圈表現來看,二季度寫字樓租金環比上漲的商圈佔16.3%,租金環比下跌的商圈佔78.8%,5.0%的商圈租金環比持平。這是全國重點城市主要商圈寫字樓平均租金連續三個季度下跌。

在整體清淡的市場環境下,堂堂加仍需應對諸多挑戰:如過度擴張所帶來的財務狀況緊張、新型共享辦公空間面臨的來自傳統商務中心的競爭壓力。

從在管規模來看,堂堂加基本處於國內市場的第一梯隊,具備一定的領先優勢。但有着WeWork的前車之鑑,加上行業內高負債、盈利困難的普遍特徵使得不少共享辦公企業在市場上遭遇冷落,如今對堂堂加來説,比起規模擴張,如何向投資者證明自身未來的盈利能力,或許是管理層需要更加關注的問題。

推薦文章

華盛早報 | 非農數據大超預期!首次降息或延至7月;AI恐慌交易蔓延至房地產服務板塊, CBRE暴跌12%;智譜發佈新模型

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價