原創精選> 正文

土耳其與經濟學的兩次決戰(二):逐漸脱軌的資本遊戲

2023-01-15 12:40

編者按:新的一年剛剛開始,土耳其資本市場就3次上演股市殺跌熔斷。儘管經濟學家稱估值大幅脱離基本面,但資本卻連續2年用真金白銀下賭注。土耳其和經濟學,誰有問題?詳情>>

編輯:Desmond

前情提要:

16~17世紀,嚴重的通脹席捲了帝國。

蘇丹已經無力支付這些職業軍人的薪水,禁衞軍中的一些人不得不另謀出路。

脱離君主掌控后,禁衞軍很快與資本媾和,將奧斯曼帝國的高利潤、高護城河的行業,甚至經濟命脈收入囊中,比如70%的鴉片館、80%的地下賭場和100%的咖啡館,成了屬於某個禁衞軍團的搖錢樹,糧食和紡織品行業也被控制。

食利者佔有過剩的資本之后,將發展目標扭曲成為一場資本遊戲,生產荒廢,財富縮水,資產兼併失控……「循環」不復存在。

三、五百年后,新「帝國」的隱憂

時間來到2023年。

埃爾多安治下的土耳其,似乎是希望繼承奧斯曼「正統」,20多年來GDP一路高歌猛進,大有重現500年前地中海帝國榮光的架勢。

不過新的一年剛剛開始,1月5日,資本市場就3次上演股市殺跌熔斷。

據媒體報道,北京時間1月5日21點半左右,土耳其伊斯坦布爾100指數盤中突然暴跌逾5%,觸發第1次熔斷;22:10跌幅超過7%,觸發第1次熔斷。

於是就在當天,追蹤土耳其市場的iShares安碩MSCI土耳其ETF,跟着大跌7.88%。與此同時,土耳其里拉對美元匯率一度跌至18.7952,創下歷史最低點。

1月12日,熔斷再次上演。

話説近年土耳其伊斯坦布爾100指數經歷了持續、暴力上漲,在這種情況下,難免有資金「恐高」。那麼借FOMC紀要的鷹派言論獲利了結,似乎合情合理。反而是過去2年,土耳其股市的瘋漲,更應該讓人驚訝。

這種上漲似乎沒有強勢匯率作為佐證。

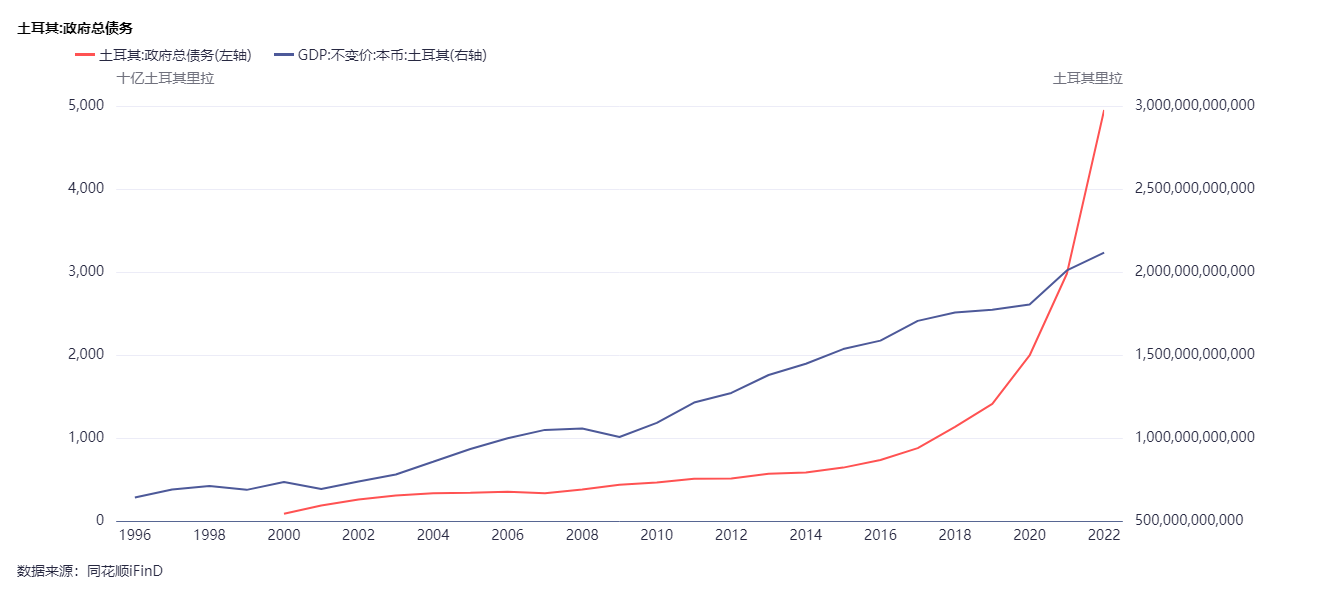

土耳其主權貨幣——里拉的貶值,不是一天兩天的事了。如果從2020年開始算,土耳其里拉相對美元的價值,已經跌去了近68%,在2020年1月大約用1里拉能買到的東西,在2022年12月要花大約3里拉。

至於貶值的直接原因,人們歸咎於通貨膨脹。

土耳其統計局報告稱,2022年10月份通脹率達到85.5%的25年高點,儘管有人覺得實際通脹率可能更高,比如ENAG獨立分析師估計,該國2022年度CPI實際上是176.0%。

經濟學家包括資本市場上的一些聲音,對埃爾多安放任通脹的做法表現出非常大的擔憂。「他堅持降低利率,無視廣泛的經濟共識,通過提高通貨膨脹來控制通貨膨脹。」一家外媒評論道。甚至有人調侃説,土耳其和經濟學必須「死」一個。

按照經濟學家的預期,估值已經大幅脱離經濟基本面;而且,兩個市場之間的利差不斷收窄,按理來説資本應該從土耳其流向美國市場。可是資本在過去2年卻持續用真金白銀注入土耳其。

究竟啥情況?

事出反常,其必有妖。

四、神祕東方力量,讓土耳其「再次偉大」?

關於埃爾多安重振土耳其的夢想,已毋須贅述。而據埃爾多安的表態,實現夢想的路徑,好像是要摸着東亞模式過河。

埃爾多安曾這樣描述他的土耳其特色亞洲模式道路:「我們開啟了土耳其經濟發展的新階段,要依靠生產製造拉動發展、擺脫利率束縛,要用製造業吸引外國投資者。中國就是這樣發展起來的,我們比中國距離市場更近,比中國更有優勢。」

吸引外資,無論是東亞模式下的日本,抑或是中國,都曾走過這一步。大致邏輯與「雙缺口」模型的描述也基本相符,外資盤活生產要素,從而進行有效的資本積累、擴大再生產。

而且埃爾多安掌舵下的土耳其,確實也取得了增長。

在擺脫了21世紀初的經濟下滑之后,2004~2005年,土耳其GDP實現了一次大躍升,從2002年的2000多億美元,增長到了2008年的7000多億美元。

除了2008年次貸危機下的經濟衰退,以及疫情衝擊下的2021年,其GDP甚至偶爾能達到令新興經濟體都羨慕的10%+。

可問題似乎就體現在此。

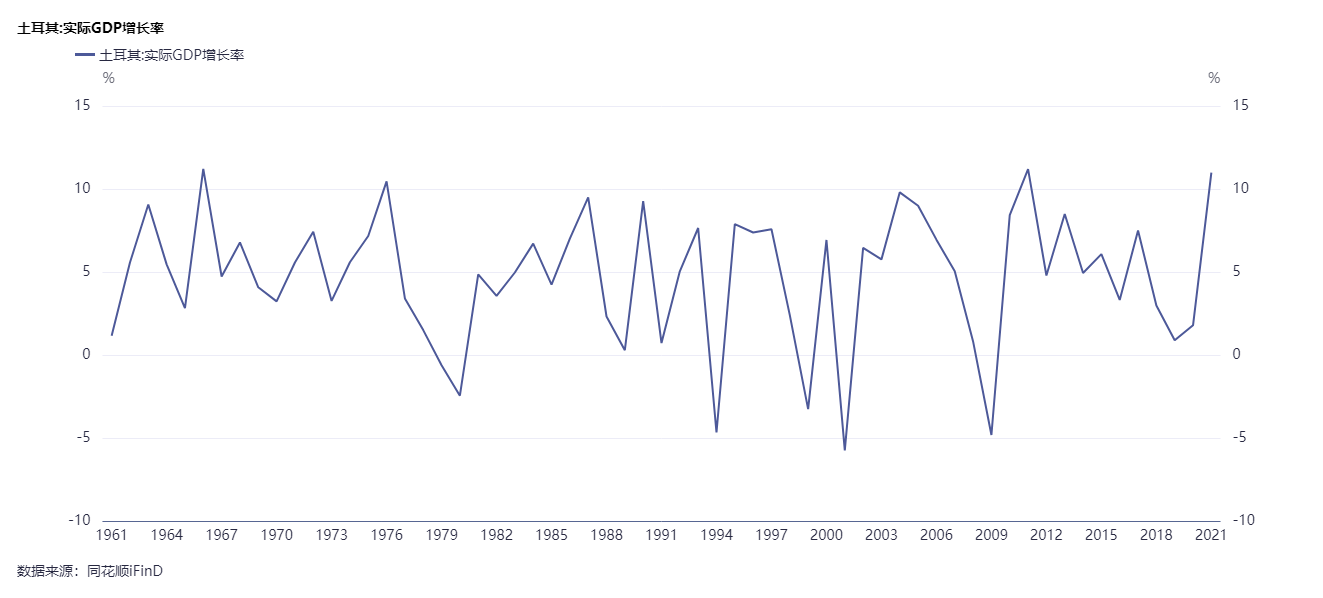

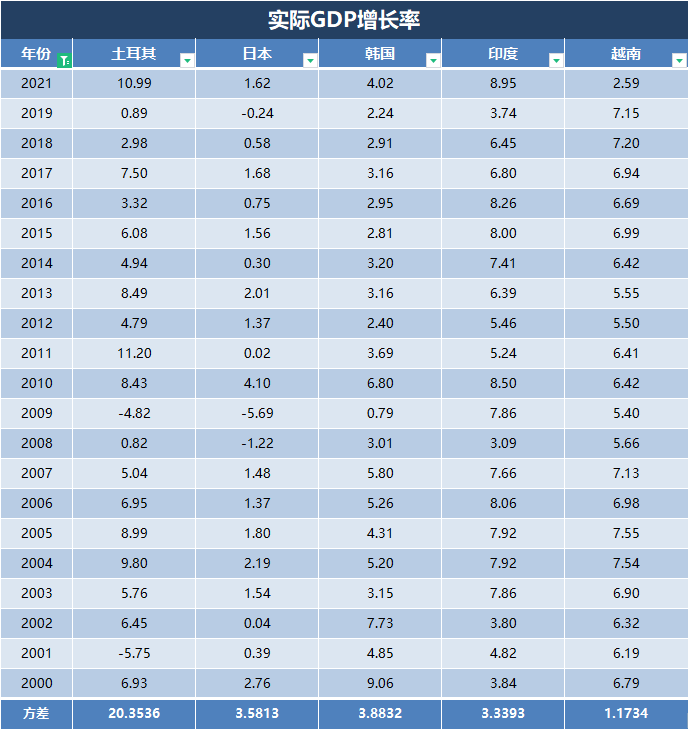

從2000年算起,剔除疫情衝擊后,土耳其經濟增速波動仍十分劇烈。

跟曾經踐行東亞模式的發達國家日本、韓國比是如此,跟疑似試圖引入東亞模式的發展中國家印度、越南相比亦是如此。

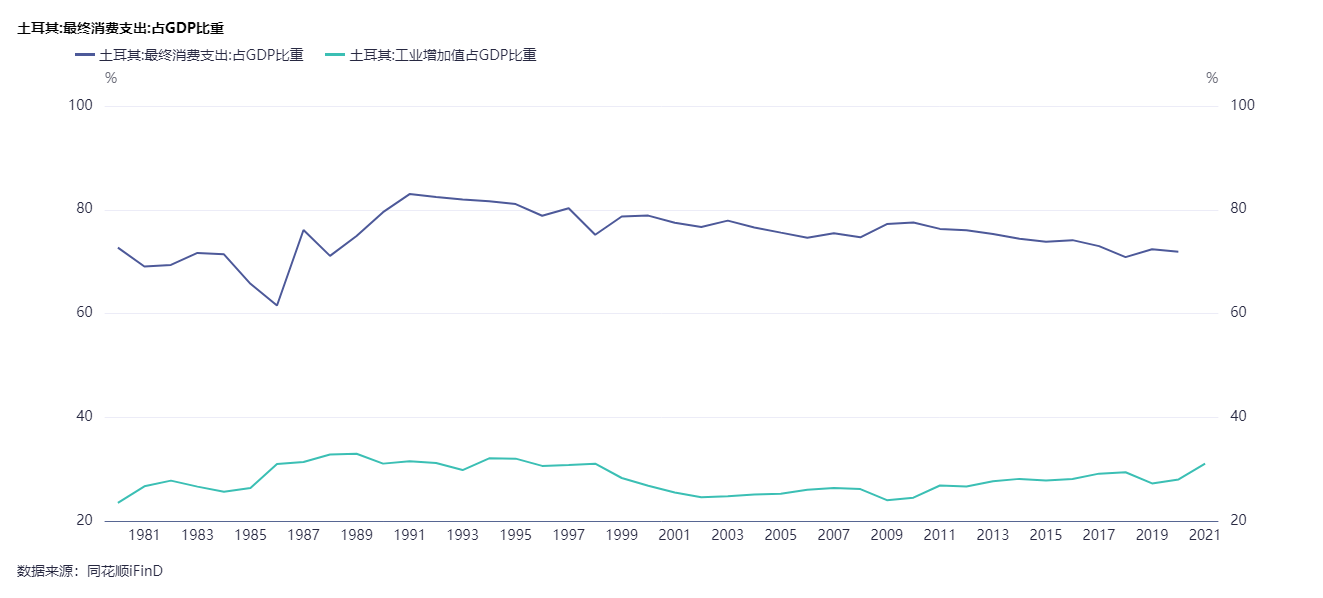

增速的表象背后,隱含着更加複雜而深刻的命題。經濟數據的紛繁複雜,如果最后不能落腳到消費與再生產這個循環上,那麼終究只是數據。

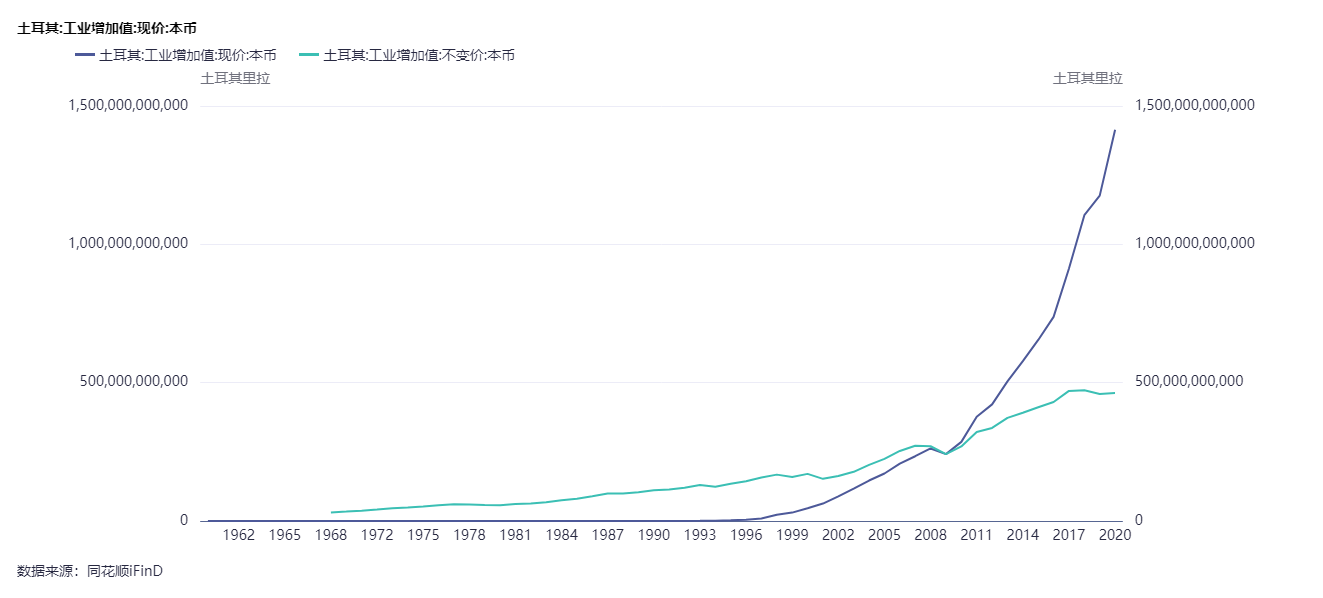

而在土耳其的案例中,工業增加值儘管有所增長,但商品價格仍在每天變得更加昂貴,最終消費支出在GDP中的佔比也仍在逐年下降。

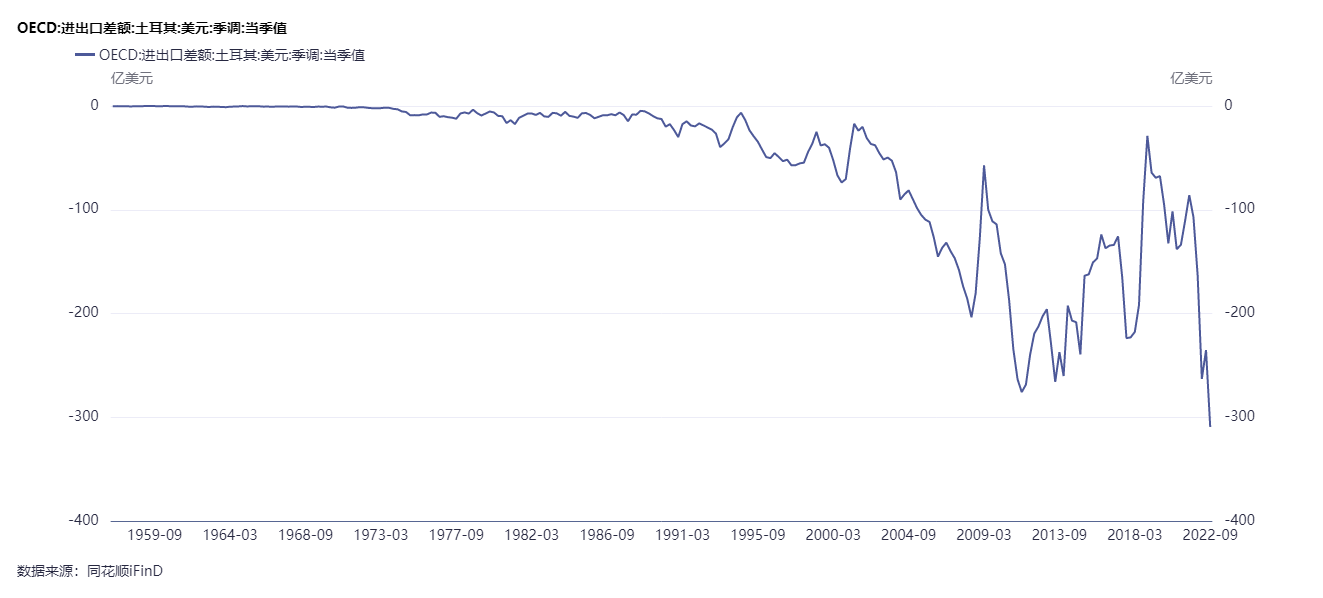

與此同時,貨幣貶值也沒有帶來進出口貿易盈余。

五、「埃蘇丹」與「復活」的奧斯曼哲學

所以這事兒還能有多大轉圜余地呢?

真的很不好説。

就眼下而言,土耳其的這種通脹,似乎還沒有調頭的跡象。土耳其總統埃爾多安按着央行的頭要求降息,甚至已經把宗教里的原則搬了出來,作為維持低利率的理由之一。埃爾多安似乎字這條路上,打算一直走到黑。據外媒報道,在2023年大選之前,埃爾多安計劃繼續降低借貸成本,以支持他的低利率貨幣政策。

對於當地人來説,他們的財富和儲蓄經常貶值,甚至到手的前要趕快花掉,否則就會不值錢,這樣的環境也帶動的黃金銷售行業。不過即便如此,土耳其經濟社會似乎仍保持着相對穩定。

或者説,如果我們回看土耳其過去這段時間的情況,比較大的社會動盪。比較劇烈的是在2016年7月15日的那次,土耳其武裝部隊總參謀部部分軍官發起的那次亂局。

這次埃爾多安沒有重蹈17世紀哈利姆太后的覆轍,而是以強硬姿態迎擊——時間過程中爆發激烈衝突,打死了104名涉案士兵;而在事后,土耳其西部伊茲密爾省法院判處104名涉案人員終身監禁,其中21人被額外判處20年監禁。

失去某些關鍵領域的控制權,對於埃爾多安來説萬不能接受。

經濟這個關鍵領域,就更是如此。

如今土耳其在全球製造業價值鏈上的位置比較尷尬。首先是其加入歐元區需要面臨比較大的挑戰。如果從土耳其的角度看,此前歐元區對歐債危機的管理,一定程度上也印證了,採用歐元不一定對土耳其的經濟有幫助。而害處就非常明顯了。

土耳其自身沒有深厚的工業基礎,所以原則上資本也很難對其生產力進行充分的估值,如果真的將其製造業放到國際市場上,土耳其的工業恐怕很與歐元區的製造業強國競爭。如果進一步講貨幣供應與歐元區同比,並且抹除與歐元區的利差,對土耳其來説就不僅僅是工業不行了,而是他們賴以維繫經濟增長的「高通脹」,都很難為吸引外資背書。

另一方面,土耳其與美國市場的關係難説緊密。11月8日消息報道稱,土耳其已經開始使用俄羅斯貨幣盧布,以支付部分俄羅斯天然氣的費用。衆所周知,俄羅斯是去美元化的主力軍,而土耳其也加入至該隊伍中。

土耳其的發展腳步,凝聚在埃爾多安的旗幟之下,獲得了足夠的向心力。正如奧斯曼帝國當年「公平循環」的核心那樣,通過一個強有力的國家機器,驅動利益分配在各階層之間的循環。但問題是,或許在宏觀經濟上,土耳其與500年前的奧斯曼帝國,能調動的資源已不是同一量級。但至少,這仍是一個具有凝聚力的國家。

六、尾聲:500年后,又一場白銀遊戲

再換一個角度看,雖然沒做到像東亞經濟體一樣發展,但至少埃爾多安治下的土耳其,在與經典的經濟學原則堅定背道而馳的過程中,做到了「用製造業吸引外國投資者」。

要讓外國資本帶動本國製造業發展,前提是製造業本身要有價值。要説土耳其製造業的價值在哪里?或許是聯通亞歐大陸、黑海與地中海航運要道,擁有獨特的區位優勢,既能夠承接發達經濟體的資本,又能調用發展中國家的生產要素。

問題是,「大撒幣」的環境下,製造業名義增加值,與實際增加值直接開啟剪刀差模式(剛纔我們已經論述過,難以調用資源以充分利用外資)。

其背后,則是債務遊戲又一次成為發展的核心。

金融市場的膨脹,改變了其經濟社會的發展目標,從傳統意義上經濟服務於消費和再生產,轉向金融部門利益為重心。

假設初衷是通過引入外資,目的是模仿當初的東亞模式,幫助土耳其實現製造業騰飛,盤活本國商品市場。

而實際情況是,土耳其確實吸引到了外資,但外資讓金融市場體積膨脹,直至歪曲了原本的遊戲邏輯。實體經濟的數據,成為資本市場脱離基本面、畸形發展的「廣告」,實體經濟自身則實際增長停滯,依靠資金周轉的盈余償債。

一邊是企圖以虛胖的製造業吸引外資的土耳其,一邊是不顧土耳其經濟基本面暴力入局的外資。所求背道而馳,結果卻聚之一處。

他們中至少有一方在一廂情願。

但至少資本是有理由押注土耳其的——可還記得1997年亞洲金融危機?

即便經濟崩盤,一樣會有資本進來抄底掃貨,收購資產,更何況現在市場預期美元指數已經在頂部附近。大資本不懼怕殺跌,下行周期從來是資產兼併的絕佳機遇。

所以回到我們此前所説的「雙缺口」模型。

眼下的情況看上去,其影響力還沒追上曾經的奧斯曼帝國,宏觀經濟卻已經開始復刻當年的場景。同樣的貨幣超發通貨膨脹,同樣的出口貿易發展迟緩,以及購買力遭到侵蝕,實際產出受到衝擊,資本扭曲遊戲邏輯……

相比500年前的奧斯曼帝國,眼下的土耳其偏安小亞細亞半島一隅,沒有行省的廉價勞動力,沒有壟斷亞歐貿易的原材料優勢……能容納的資本體量,不可同日而語。更悲催的是,奧斯曼帝國處在一個全球化的大時代。而今天的土耳其呢?

體量之大如奧斯曼帝國,被資本扼住咽喉尚且又活了400年;今日土耳其與資本聯袂上演的這場大戲,還要演多久?

這兩股各懷鬼胎的玩家,誰能夠笑道最后?

-END-

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價