熱門資訊> 正文

能解救硅谷銀行的,恰恰是它自己?

2023-03-12 16:49

本文來自格隆匯專欄:周浩宏觀研究 作者:周浩

電影《大空頭》中,在2008年美國次貸危機發生前,一位對衝基金經理認為美國房地產市場即將出現崩盤,因此購買了大量的CDS來下注。雖然最終大獲全勝,但做空的過程卻充滿了各種曲折,其管理的資金也多次面臨清盤風險。

在一定程度上,這位偉大的對衝基金經理低估了市場的調整能力。因為任何一次小型危機,都可能觸發市場的相關調整以及監管應對,從而在一定程度上釋放金融系統的壓力。

硅谷銀行的轟然倒下,帶來了市場避險情緒的上升,美國國債收益率也因此大幅下行——而這可能是硅谷銀行在破產前最希望看到的場景。不幸的是,如果這是一次煙花表演,那麼硅谷銀行成了點燃煙花的火藥。

短期而言,硅谷銀行爆雷帶來了金融市場的波動,這很可能讓美聯儲在本月選擇加息25個基點,而非市場擔心的50個基點。由於監管介入及時,以及事件本身會讓金融機構更加關注風險管理,硅谷銀行事件在一定程度上釋放了金融風險。

這造成了一種讓人啼笑皆非的困境:隱藏金融風險勉力維持機構運行,硅谷銀行的未實現損失會越來越大;而爆雷后帶來的市場避險情緒反而會減輕類似的風險和虧損;金融風險越大,美聯儲停止加息甚至降息的可能性就越大。從某個角度而言,硅谷銀行遇到的危機,恰恰可能要靠「爆雷」才能解決。

01

硅谷銀行轟然倒下

美國當地時間3月9日,硅谷銀行(Silicon Valley Bank, SVB)發表聲明,宣佈出售一批價值約210億美元的證券,並承認這會造成約18億美元的虧損。為避免流動性危機,該銀行希望通過出售普通股和可轉換優先股籌集22.5億美元。消息公佈后引發拋售潮,硅谷銀行母公司SVB金融集團股價當天暴跌逾60%,當日收盤價僅為106美元。

3月10日,SVB金融集團股票盤前再大跌逾60%,低至36美元左右,開市前兩度停牌。當天晚些時候硅谷銀行宣佈破產,隨后美國聯邦存款保險公司(FDIC)宣佈,金融監管機構已經關閉了硅谷銀行,並查封了其存款,這是自2008年金融危機以來美國銀行業發生的最大規模的倒閉事件,也是有史以來第二大規模的倒閉事件。

02

成也科技,敗也科技

SVB的問題可以追溯到2020年下半年,隨着美國方面對疫情擔憂的消退,同時美聯儲一邊承諾長期維持零利率,一邊大舉進行量化寬松,這推動了全球的科技行業迎來了融資的熱潮。在這個過程中,大量的初創科技企業能夠輕松拿到貸款,導致手里的存款也大量增加,這些存款有相當一部分最終流入了SVB,一舉推動SVB成爲了全美第16位的銀行。

與此同時,SVB的總存款額也由760億美元飆升至1,900億美元。存款流入后SVB需要將資金作出配置,在加息之前如果僅將資金置於美聯儲的準備金賬户,年化收入極低(僅有0.1%左右)。此時SVB選擇買入相對安全的固定收益資產,即美債和抵押貸款支持證券(MBS)。MBS的增持量約為800億美元,其中97%左右的久期都在10年以上,但是平均收益率只有1.5%。

另一方面,美聯儲在2022年開始加息后,全球科技初創企業的融資環境開始惡化,爲了維持正常的研發和企業運轉,就只能消耗銀行存款,而相當多的初創科技企業存款在SVB,這就使得SVB存款項出現了大量流出。再加上美聯儲縮表等因素, SVB的負債端出現了比較大的壓力。在當前的利率環境下,持有美國國債即有4%以上的收益,這導致僅有1.5%收益的MBS價格大幅下挫。另一方面,虧損出售MBS事件説明其本身流動性出現了問題,這引發了儲户擔憂進而發生大規模擠兑,崩盤因此發生。美國監管機構公佈的信息顯示,僅3月9日一天儲户試圖提取資金量高達420億美元。

總體來看,SVB是一家沒有零售業務,專注於PE/VC和科技型企業融資的中小型銀行。目前美國存款保險的賠付限額是25萬美元,公司存款在25萬以下的個人客户佔比僅有2.7%,幾乎是所有銀行里最低的,機構佔比超過97%,這些公司的存款實際上是有非常大的擠兑風險。

3月10日,根據FDIC發佈的一份聲明,美國加州金融保護和創新部當日宣佈關閉美國硅谷銀行,並任命FDIC為破產管理人,FDIC隨即將硅谷銀行參保的所有存款轉移至聖克拉拉儲蓄保險國家銀行(DINB)。FDIC表示正在尋找買家,如果無法找到將開始清算。如果SVB被迫清算,其實際上已經資不抵債。

03

難以預測的金融風險

SVB事件的爆發,在一定程度上表明,金融風險幾乎是無法預測的。但與此同時,這一事件與英國養老金危機類似,都是在利率上行過程中導致的按市值計價(mark-to-market)損失過大帶來「資不抵債」,從而導致了金融風險的爆發。

由於發達經濟體仍然在加息周期中,市場不可避免地開始擔心SVB事件的傳染性,但從某個角度而言,金融風險的傳導本身就是非線性和非理性的。因此通過安撫金融市場來達到穩定信心和避免風險傳導,是監管機構需要做的首要工作。從這個角度而言,英國央行在養老金危機中已經給市場作出了表率。因此,只要有央行作為最終貸款人,出現流動性風險的概率從目前而言仍然較小。

短期而言,SVB事件的「神助攻」讓美聯儲在本月加息50個基點的概率變小,25個基點的加息成爲了更加實用的選擇。如果最終加息為25個基點,這對於此前受到鮑威爾「鷹派」聽證驚魂未定的金融市場而言也是一個好消息。從美聯儲的角度而言,其雖然不會輕易更改抑制通脹的政策目標,但在可能的市場動盪前保持一定的政策靈活性,可能是一個更加理性的選擇。

從中長期的角度而言,市場真正擔心的是美國經濟基本面的可能惡化。也就是説,如果底層資產也變得不夠安全,那麼流動性風險就會疊加信用風險而出現,並通過衍生品等工具迅速蔓延至金融體系和實體經濟之中。

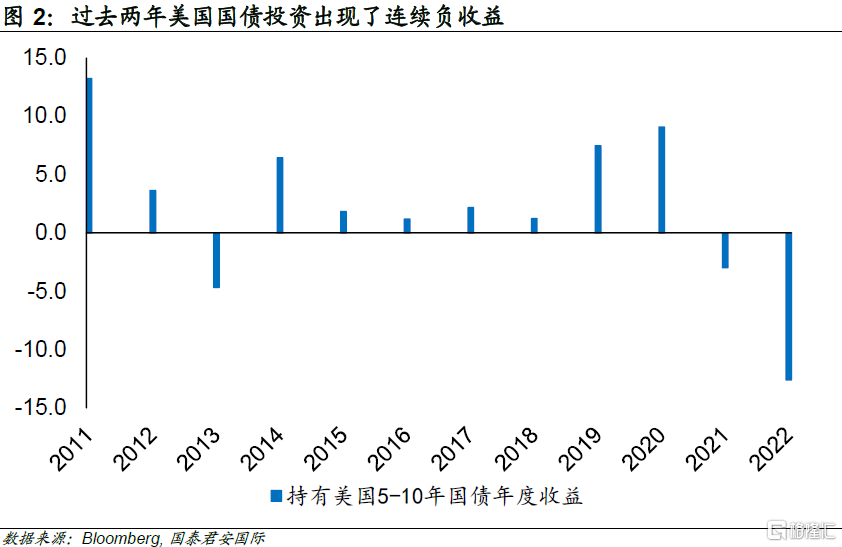

目前而言,美國經濟仍然運行在正常軌道中,勞動力市場甚至仍然表現出過熱的狀況。美國經濟是否會陷入「衰退」,抑或實現「軟着陸」甚至「不着陸」,市場仍然在激烈的博弈之中。某種程度上,市場傾向於認為美國經濟不會出現嚴重的失速,但對於通脹能否回到2%的目標區間之內似乎存在更大的疑問。換言之,如果通脹在未來一段時間內仍將保持高位,這也意味着利率也會在高位運行,對於很多存量的長久期的風險資產而言,市場利率的高企將意味着按市值計價的損失仍將維持,這也是SVB事件爆發的最根本原因之一。如果利率不再快速上行,那麼存量資產可以在一定程度上得到一個緩衝期來逐步消化其在過去一段時間中按市值計價的損失。從投資美國長期限國債的收益來看,2021和2022年兩年出現了連續的年度負收益,這也是2008年金融危機來首次出現。對於長期持有國債的金融機構來説,這樣的市值計價損失已經出現,相信很多機構已經在承受類似SVB的痛苦。從這個角度而言,將通脹控制在一個較為穩定的範圍內就顯得十分重要。對於美聯儲而言,如果無法快速實現抑制通脹的目的,通過調理式的「緩慢貨幣緊縮」來保持經濟和通脹的穩定運行,可能是其最想達到的新均衡(New Equilibrium)。但類似硅谷銀行事件這樣的金融市場中的不安定因素卻仍然會對市場造成擾動。

04

「資產定價」與「金融槓桿」

市場普遍認為SVB事件短期內引發系統性風險的概率不大,原因有以下幾點:

1. SVB雖然擴張較快,但系統重要性不強,跟金融機構的關係不緊密,其問題很難傳導至整個金融系統;

2. SVB的經營模式單一,客户多為PE/VC和科技企業。在美聯儲加息過程中,融資成本提高對客户影響頗大,因而需要取回存款以應對開支,導致硅谷銀行兑付增加。硅谷銀行的經營模式不是普遍存在的,尤其是美國的頭部銀行,大家相信大銀行的風險控制會更好,比如他們會更多用衍生品來對衝自己的這些未實現損失。

3. SVB持有的MBS比例過高,美聯儲加息導致美債價格下跌過多,割肉賣出引發了儲户擔憂。有此前車之鑑后,即便其他銀行遇到流動性問題,也可以通過其他方式(可能會增加融資成本)避免引發此種后果。

4. SVB的問題是安全資產減值產生的損失,MBS是由美國政府國民抵押貸款協會(GNMA)做擔保,而作為這些MBS后盾的抵押貸款必須經聯邦政府機構提供保險或擔保,有國家機構的背書導致該問題的解決難度相對較低。

5. 在2008年金融危機后,美國的監管機構在接管銀行破產方面積累了相當的經驗。FDIC的光速接管説明美聯儲在早前已經關注到了硅谷銀行的問題,及時干預也意味着金融風險在一定程度能夠被早期控制並管理。

但從金融系統本身的運行基礎來看,硅谷銀行事件本身帶來的是一個關於「資產定價」(利率)和「金融槓桿」之間的悖論。由於利率較低,金融機構爲了獲取較為可觀的利潤(也因為同業之間存在競爭),不得不採取某種程度的激進槓桿策略。一旦利率走高,較高的槓桿率將不可避免存在「去槓桿」的壓力,從而帶來資產的減值和虧損壓力。拋開硅谷銀行本身的微觀經營問題,其爆雷本身反映出的是「資產定價」與「金融槓桿」本身難以調和的矛盾。

有意思的是,硅谷銀行爆雷后,由於避險情緒上升,美國國債利率大幅度下行,這造成了一種讓人啼笑皆非的困境:隱藏金融風險勉力維持機構運行,硅谷銀行的未實現損失會越來越大;而爆雷后帶來的市場避險情緒反而會減輕類似的風險和虧損,同時金融風險越大,美聯儲停止加息甚至降息的可能性就越大。從某個角度而言,硅谷銀行遇到的危機,恰恰可能要靠「爆雷」才能解決。

注:本文來自國泰君安證券於2023年3月12日發佈的《能解救硅谷銀行的,恰恰是它自己?》;分析師:周浩

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?