熱門資訊> 正文

以史爲鑑,美聯儲如何應對「流動性危機」

2023-03-19 16:02

本文來自格隆匯專欄:周浩宏觀研究;作者:周浩

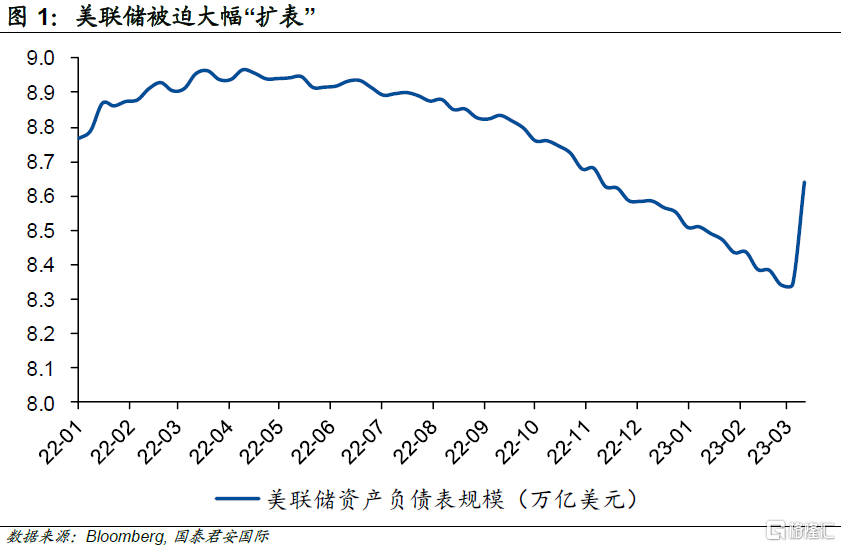

截至3月15日,美聯儲當周的資產負債表規模出現了自本輪加息周期以來的首次明顯上升。當周,美聯儲的資產負債表規模上升了大約3,000億美元——伴隨着銀行業風險的進一步加劇,美聯儲的再度「擴表」也值得關注。

事實上,美聯儲有非常多的常規與非常規流動性危機管理工具。我們梳理了目前可以動用的各種流動性管理手段,與此同時也整理出未來可能被動用的各種新手段——包括暫停縮表、無限量購債、收益率曲線控制甚至通過財政部直接注資來救助金融機構。

從此前英國央行處理養老金危機的經驗來看,控制長短收益率曲線,能夠較好地控制「按市值計價」的風險。

換言之,如果本輪歐美銀行業危機僅僅是關乎「流動性」,那麼各種花式放水足夠幫助美聯儲應對本輪危機。與此同時,美聯儲仍然可以通過加息等各種方式來應對通脹問題。

當然,市場真正的擔心,仍然是美國經濟會因為本輪銀行業危機而出現明顯的下行風險。頗為諷刺的是,在硅谷銀行「爆雷」前,投資者更為關心的是美國經濟的「上行風險」。

美國經濟是否會被本輪銀行業危機拖累,仍然需要更多的數據來印證,但可以確定的是,投資者對於未來的悲觀預期開始上升,而這也是邊際上最大的變化。

01

美聯儲再度「擴表」

美聯儲本周公佈的H.4.1資產負債表數據顯示,截至3月15日,美聯儲當周的資產負債表規模出現了自本輪加息周期以來的首次明顯上升。當周,美聯儲的資產負債表規模上升了大約3,000億美元——伴隨着銀行業風險的進一步加劇,美聯儲的再度「擴表」也值得關注。

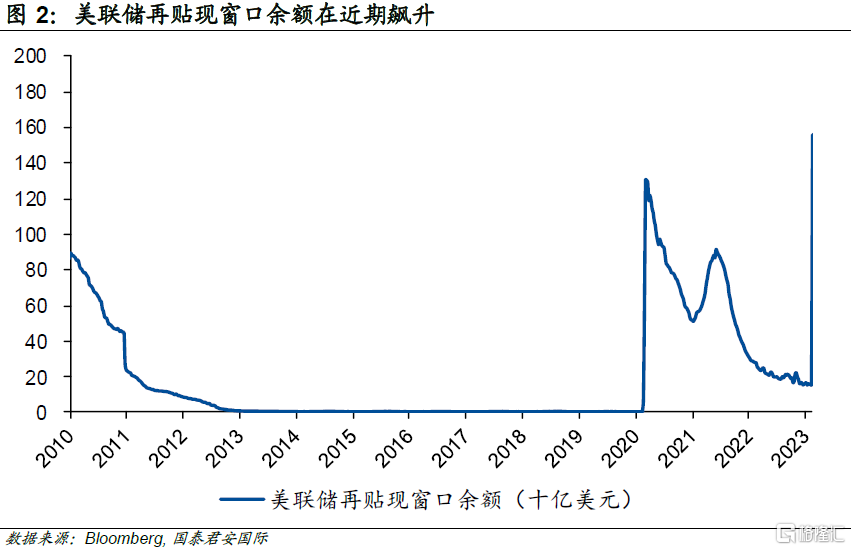

「擴表」的主要原因是通過再貼現窗口的借款,這是美聯儲對合格銀行的傳統貸款支持。貼現窗口貸款總額為1,529億美元,比一周前增加1,483億美元。目前來看,這其中絕大部分(約1,428億美元)反映了向聯邦存款保險公司(FDIC)委任的「橋樑銀行」提供的信貸,以處理硅谷銀行和Signature銀行的問題。

與此同時,通過新成立的定期融資計劃(Bank Term Funding Program, BTFP)提供的貸款增加了119億美元。一般而言,銀行對使用貼現窗口還是BTFP工具之間的選擇主要取決於抵押品質押。雖然貼現窗口和BTFP都將接受按面值計價(並非按估值計價)的國債和機構抵押貸款支持證券,但貼現窗口接受比BTFP更廣泛的合格抵押品。目前而言,金融機構更願意使用貼現窗口,在一定程度上表明使用該設施的機構更願意質押其他證券或貸款。這在一定程度上似乎也表明,持有到期的收益率較低的美國國債所產生的「按市值計價」的擔憂,仍然處於可控範圍。

02

常規「流動性」工具有哪些

除了這些緊急流動性管理窗口之外,事實上,美聯儲應對流動性危機的辦法還有很多。銀行在吸收存款后,會通過多渠道放出貸款或進行投資,而不是全部持有存款現金。當危機事件發生時,擠兑等事情會使得銀行出現流動性問題,此時銀行不得不借款以滿足流動性。由於大銀行有更多的借款渠道,可以相對容易解決流動性問題,小銀行的解決渠道更為狹窄,大多通過官方機構周轉。美聯儲作為美國央行,可通過以下工具向市場提供流動性。

借入聯邦基金(Borrowing from Federal Funds)。在介紹「借入聯邦基金」前,先要了解聯邦基金。聯邦基金指美聯儲以法律形式規定商業銀行必須向中央銀行繳存存款準備金,即銀行必須以某種形式持有或儲備部分存款資金,銀行只可以將其所吸收存款的一部分借給貸款人。當成員銀行沒有足夠資金補齊準備金,意味着其流行性出現問題,此時可以借入聯邦基金以滿足短期準備金的需求。

貼現窗口(Discount Window)。貼現窗口是美聯儲向商業銀行提供的一種滿足其短期的、非永久性的流動性需求的業務,一般為銀行的最后資金渠道。商業銀行用短期國債、政府債券和銀行承兑票據等短期的高質量票據到美聯儲進行貼現而實現。

在美國曆史上,貼現窗口僅限於提供隔夜貸款,以應對臨時情況。次貸危機引發的信用危機使得銀行出現流動性問題,聯邦當局放松貼現窗口的限制,貼現時長目前已經從隔夜調整至90天。

公開市場操作(Open Market Operation, OMO)。公開市場操作指美聯儲可以通過買賣債券(多為短期政府國債)的方式向市場投放或回收貨幣的行為,市場上滿足要求的金融機構都可以申請和美聯儲進行交易。由於硅谷銀行的問題是持有過多長期國債,因此無法通過此方式解決流動性問題。

一級交易商信貸安排(Primary Dealer Credit Facility, PDCF)。一級交易商信貸工具是一種貸款工具,一級交易商可通過提交合格的抵押品(合格的抵押品包括廣泛的投資級債券,如商業票據和市政債券,以及廣泛的股權證券)的方式取得為期長達90天的資金。該工具旨在通過促進金融市場的更廣泛運作,支持美國家庭和企業的信貸需求,並擴大一級交易商獲得定期資金的能力。

常備回購便利(Standing Repo Facility, SRF)。該工具交易對手為美國境內的存款類機構和其他金融機構,合格的交易對手方可將國債、機構債和MBS作為抵押品進行隔夜回購操作,從美聯儲獲得流動性。該工具回購利率為0.25%,總額度為5,000億美元。

外國央行回購便利(FIMA Repo, SFIMA)。該工具面向外國貨幣當局或國際主要貨幣機構,合格的交易對手方可將其在紐約聯儲託管的美國國債作為抵押品進行隔夜回購操作,從美聯儲獲得美元流動性。該工具回購利率同樣為0.25%,單個交易對手額度600億美元。

定期證券借貸便利(Term Securities Lending Facility, TSLF)。TSLF是一項針對一級交易商的固定期限借貸便利。TSLF允許交易商以缺乏流動性的證券做抵押來投標,交換高流動性的國庫證券。這項便利意圖提高金融市場中國庫證券和其它抵押證券的流動性,從而使金融市場的功能更加成熟。

03

「非常規工具」也有很多

在這些常設工具之外,美聯儲仍然有其他的「非常規」工具來補充市場的流動性。在某種程度上而言,流動性反映的是信心,美聯儲通過各種非常規的方式來補充市場流動性,事實上是爲了穩定市場的信心。目前而言,美聯儲可以考慮的非常規工具包括以下這些:

宣佈短期暫停縮表(Quantitative Tightening, QT),目前美聯儲的縮表計劃從去年6月開始,節奏為每月縮減600億美元國債和350億美元機構債券和抵押支持債券(MBS)。按照這一計劃,美聯儲的資產負債表在本輪硅谷銀行「爆雷」前,已經縮減了5,700億美元的規模。而硅谷銀行「爆雷」后,美聯儲的資產負債表在一周之內擴張了3,000億美元。這也意味着「縮表」在事實上已經被推迟了。從這個角度而言,美聯儲也可以官宣「暫停」縮表,以等待市場信心的恢復。

承諾無限量購買10年國債,這一做法在養老金危機期間曾經被英國央行使用。受到養老金危機的衝擊,英國國債利率出現暴漲。由於英國國債持續下跌,採用負債驅動投資(Liability Driven Investment)策略的投資者,如一些養老金基金,將不得不出售英國長期國債。這可能導致英國國債市場崩盤式的拋售。2022年9月28日,英國央行宣佈將「以任何必要的規模」臨時購買英國長期國債,以恢復英國債券市場秩序。據悉,購債將從9月28日持續到10月14日,該行將在二級市場購買剩余期限超過20年的傳統英國國債。一旦市場運行的風險被判斷為「已經消退」,英國央行將平穩、有序地退出購債。但英國央行同時強調,每年減持800億英鎊英國國債的量化緊縮計劃不變,與此同時英國國債出售計劃推迟至10月31日。

這一表態使投資者想起2012年歐央行行長德拉吉所做的「不計代價」拯救歐元的承諾。最終,英國國債市場的這輪風波逐步平息。這個案例也生動地表明,控制「按市值計價」風險的最重要目標,是要抑制長端利率的無序上行,因為這會帶來巨大的負面螺旋效應。

宣佈10年國債利率控制上限,這相當於日本央行仍然在實施的Yield Curve Control(YCC)政策。事實上,YCC政策的雛形最早在美國出現。1929年大蕭條發生后,美聯儲將短期利率維持在0附近。在二戰期間,爲了控制政府開支,美聯儲實施新一輪的YCC政策,這一政策在1942年落地。具體措施為:鎖定短期國庫券、1年期國債、10年期國債、長期國債的收益率。

實施YCC政策的本質與無限量購債是一樣的,即通過控制債券價格,來避免市場出現「無序出清」,但YCC與無限量購債相比,有着更為明確的政策目標,這可以給出明確的遠期指引。

財政部動用The Treasury General Account(TGA)增加對相關機構的救助。這一政策涉及到財政政策,事實上是財政政策與貨幣政策的結合。目前財政部在TGA賬户中的余額為2,300億美元左右。自本輪「債務上限」危機以來已經下降了大約2,000億美元。加速使用財政資金看似會讓「債務上限」問題變得更加嚴峻,但在關鍵時刻卻更容易成為推動危機解決的催化劑。

從上輪金融危機的經驗來看,財政救助不可或缺,尤其是對於如何增加金融機構的資本金而言,財政資金有着巨大的效果。因為貨幣政策可以解決流動性的問題,但央行直接持有金融機構的股權卻存在着各種法理上的障礙。但金融機構最終仍然需要充足的資本金來保證正常經營,從這個角度而言,財政介入是在常規商業手段失效后的最好辦法。

2008年10月美國國會通過了《緊急經濟穩定法》,決定出台「問題資產救助計劃(TARP)」,主要內容是授予美國財政部7,000億美元資金額度,用於購買和擔保金融機構問題資產,以救助當時處於危機中的金融機構,恢復金融市場穩定。涵蓋的資產包括問題資產以及財政部認為對於穩定經濟必不可少的其他資產,而適用對象則是在美國經濟金融運行中作用重要的機構,且這些機構須證明其未來的增長將使納税人受益。就TARP本身看,其實施結果好於預期。2010年,鑑於復甦進展及TARP實施情況,美國出臺的《多德-弗蘭克華爾街金融改革與消費者保護法》將TARP資金額度縮減至4,750億美元。2012年10月數據顯示,實際狀況有了進一步改善。美國國會預算署預計,TARP總支出將為4,310億美元,其中已支出4,170億美元,未來仍需140億美元。接受救助的行業中,銀行業佔比最大,達59%;其次是汽車行業,達19%;其余為保險、信用市場和住房市場。TARP給納税人帶來的最終成本將為240億美元,比最初的估計減少了25%。(資料來源:國際金融熱詞解讀:問題資產救助計劃)

注:本文來自國泰君安證券(香港)有限公司2023年3月19日發佈的《【國君國際宏觀】以史爲鑑,美聯儲如何應對「流動性危機」》

報告分析師:周浩

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?