熱門資訊> 正文

海外風險事件對美元指數和人民幣影響幾何?

2023-03-28 10:42

- 瑞士信貸(CS) 0

- 矽谷銀行(SIVB) 0

- 美國銀行(BAC) 0

文丨明明FICC研究團隊

核心觀點

近期,美國和歐洲的銀行接連出險,海外金融市場和投資者預期的波動加劇。回顧2007年-2009年全球金融危機時期美元指數的表現,我們認為美元指數的主導因素仍在於歐美央行貨幣政策差。往后看,在海外銀行風險整體可控的前提下,歐央行尚處「鷹派尾聲」,美聯儲已步入加息末期,美元指數或逐步下行。對於人民幣而言,海外銀行風險事件或凸顯了人民幣資產的配置價值,疊加基本面等內部因素改善或對人民幣繼續形成支撐,預計人民幣有望維持偏強運行。

海外風險事件如何影響美元指數?回溯2007-2009年的全球金融危機,歐美央行對於風險事件的應對措施和應對節奏存在差異,導致美元指數呈現「先下后上」的趨勢。具體來看:2007年2月-2008年3月,歐美貨幣政策分化明顯,導致美元指數在次貸危機爆發前期持續走弱;當次貸危機逐步升級成全球金融危機后,美元指數的避險屬性凸顯,疊加歐美貨幣政策差異收斂,支撐美元指數上行。因此,站在當前時點往后看,美元指數的主導因素仍在於歐美央行貨幣政策差。在當前海外銀行事件整體風險可控的前提下,考慮到歐央行尚處「鷹派尾聲」,美聯儲加息周期進入末期,美元指數或將下行。但值得注意的是,歐洲地區銀行風險的不確定性仍有可能產生擾動,導致美元指數下行過程中出現階段性反覆。

海外風險事件如何影響人民幣?流動性維度,風險事件或促使美聯儲未來加息更為謹慎,市場緊縮預期的調整使得美元指數和10年期美債利率下行,人民幣面臨的外部壓力趨緩。市場風險偏好維度,此次銀行風險事件的範圍集中於歐美兩地,對於國內的金融體系影響有限。避險情緒驅動下,人民幣資產或有望成為避險資產,獲得外資青睞,這同樣對人民幣匯率形成一定支撐。此外,國內經濟基本面等內部因素改善或對人民幣形成支撐。

總結:近期,美國和歐洲的銀行接連出險,海外金融市場波動加劇。往后看,美聯儲加息接近尾聲,但歐央行在金融風險可控的前提下繼續加息,或導致美元指數逐步回落。但值得注意的是,歐洲地區銀行風險的不確定性仍有可能產生擾動,導致美元指數下行過程中出現階段性反覆。對於人民幣而言,海外銀行風險事件對於海外流動性緊縮預期、市場風險偏好的影響,或都凸顯了人民幣資產的配置價值,疊加基本面等內部因素改善或對人民幣繼續形成支撐,預計人民幣有望維持偏強運行。

風險因素:海外銀行業風險存在不確定性;海外通脹維持超預期韌性、海外經濟超預期衰退等因素影響貨幣政策緊縮節奏;國內經濟基本面修復不及預期。

正文

近期,美國和歐洲的銀行接連出險,海外金融市場和投資者預期的波動加劇。回顧2007年-2009年全球金融危機時期美元指數的表現,我們認為美元指數的主導因素仍在於歐美央行貨幣政策差。往后看,在海外銀行風險整體可控的前提下,歐央行尚處「鷹派尾聲」,美聯儲已步入加息末期,美元指數或逐步下行。對於人民幣而言,海外銀行風險事件或凸顯了人民幣資產的配置價值,疊加基本面等內部因素改善或對人民幣繼續形成支撐,預計人民幣有望維持偏強運行。

海外風險事件如何影響美元指數?

近期,美國和歐洲的銀行接連出險,海外金融市場波動加劇。自美國硅谷銀行(Silicon Valley Bank)發佈公告試圖融資以解決流動性困境以來,包括簽名銀行(Signature Bank)、第一共和銀行(First Republic Bank)以及瑞士信貸(Credit Suisse)在內的多家歐美銀行陸續爆發風險事件,市場風險偏好受到衝擊。美國恐慌指數(VIX指數)自今年3月以來快速上行,顯示出市場對於歐美銀行業風險蔓延的恐慌情緒,海外金融市場波動加劇。

回溯2007-2009年的全球金融危機,歐美央行對於風險事件的應對措施和應對節奏存在差異,導致美元指數呈現「先下后上」的趨勢。具體來看:

1. 歐美貨幣政策分化明顯,導致美元指數在次貸危機爆發前期持續走弱——2007年2月 – 2008年3月,美國次貸危機爆發初期,美聯儲採取下調聯邦基金利率和再貼現利率、短期貸款拍賣(TAF)等貨幣政策工具以向市場注入流動性。相比之下,儘管當時次貸危機的影響逐步蔓延至歐元區,但歐央行仍以控制物價為首要目標,僅通過公開市場操作等方式注入流動性,並未使用利率工具。

2. 當次貸危機逐步升級成全球金融危機后,美元指數的避險屬性凸顯,疊加歐美貨幣政策差異收斂,支撐美元指數上行——2008年3月-2009年3月,美國次貸危機愈演愈烈,並逐步發展成全球性的金融危機,包括美國和歐洲在內的多家大型金融機構紛紛倒閉破產,市場恐慌情緒快速升溫,風險資產遭到拋售。在此背景下,美聯儲進一步下調聯邦基金利率,並採取短期證券借貸工具(TSLF)、一級交易商融資便利(PDCF)、貨幣市場共同基金流動性工具等[1]方式提供流動性支持。歐元區則在金融危機的衝擊下,於2008年下半年經歷了經濟衰退,歐央行也因此被迫下調基準利率,歐美貨幣政策取向轉為同步。

鑑古知今,美國本土銀行風險事件的爆發降低了市場對於美聯儲的緊縮預期,進而引發美元指數下行。但隨着歐洲地區銀行風險的暴露,市場對歐央行加息的預期同樣有所放緩,疊加市場避險情緒升溫,美元指數小幅反彈。站在當前時點回顧今年3月以來的海外銀行風險事件,硅谷銀行事件爆發、以及后續美國中小銀行流動性風險蔓延,致使市場對於美聯儲加息預期降温,流動性緊縮這一重要支撐趨弱引發美元指數下行。與此同時,歐洲瑞士信貸出險、德意志銀行3月24日的股價暴跌和CDS價格飆升(消息來源:環球時報)等事件導致市場對於歐央行加息的預期放緩,同時風險偏好下行,美元指數出現階段性反彈。

往后看,美元指數的主導因素仍在於歐美央行貨幣政策差。在當前海外銀行事件整體風險可控的前提下,考慮到歐央行尚處「鷹派尾聲」,美聯儲加息周期進入末期,美元指數或將下行。美國方面,美聯儲加息周期或已進入末期,5月是否加息將高度取決於風險事件演變、就業以及通脹數據。歐洲方面,歐央行在3月的議息會議上對歐元區銀行業的韌性表示出信心(The euro area banking sector is resilient, with strong capital and liquidity positions),在金融風險可控的前提下,其或在5月至少加息25bps以抗擊通脹。在此背景下,美元指數或逐步回落。但值得注意的是,歐洲地區銀行風險的不確定性仍有可能產生擾動,導致美元指數下行過程中出現階段性反覆。

海外風險事件如何影響人民幣?

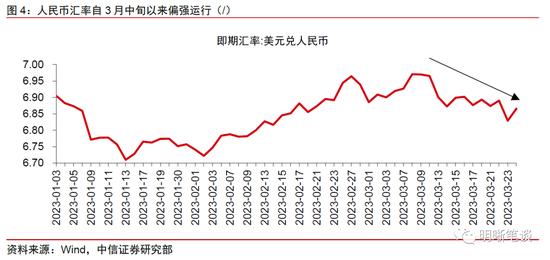

海外銀行風險事件對於海外流動性緊縮預期、市場風險偏好的影響,或都凸顯了人民幣資產的配置價值,利好人民幣匯率。流動性維度,風險事件或促使美聯儲未來加息更為謹慎,市場緊縮預期的調整使得美元指數和10年期美債利率下行,人民幣面臨的外部壓力趨緩。市場風險偏好維度,此次銀行風險事件的範圍集中於歐美兩地,對於國內的金融體系影響有限。避險情緒驅動下,人民幣資產或有望成為避險資產,獲得外資青睞,這同樣對人民幣匯率形成一定支撐。人民幣匯率自3月中旬以來的偏強運行也在一定程度上印證了上述觀點。

經濟基本面等內部因素改善或對人民幣形成支撐。基本面角度:春節之后,國內經濟基本面整體呈現穩步修復態勢,但修復的結構性分化依舊明顯,政策有望保持力度。拉長到全年維度來看,我們認為經濟動能同比和環比的頂點出現在二季度的概率較大。隨着美聯儲加息周期臨近尾聲,經濟基本面對於人民幣的支撐料將逐步凸顯;外匯供需角度:從銀行代客結售匯數據來看,2月的結匯率錄得70%,較1月讀數上升9個百分點,表明當人民幣匯率出現回調時,居民和企業端選擇「逢高結匯」,顯示出其對於人民幣匯率未來走勢的信心。分賬户來看,主要體現為經常項目中貨物貿易和服務貿易的銀行代客結匯規模走高;資本流動角度:3月中下旬以來,A股市場北向資金基本維持一定規模的淨流入狀態。債市方面,受中美利差倒掛制約,2月境外機構仍減持約763.6億元規模的人民幣債券資產,但減持規模環比收窄,其中國債和政金債的減持幅度環比下降、同業存單轉為淨增持。結合前文所述,海外風險事件或有助於提升我國金融資產對於外資的吸引力,金融市場的資本流入料將對人民幣形成一定利好。

總結

近期,美國和歐洲的銀行接連出險,海外金融市場波動加劇。對於美元指數而言,通過回溯2007-2009年金融危機,能夠發現美元指數的主導因素仍在於歐美央行貨幣政策差。往后看,美聯儲加息接近尾聲,但歐央行在金融風險可控的前提下繼續加息,或導致美元指數逐步回落。但值得注意的是,歐洲地區銀行風險的不確定性仍有可能產生擾動,導致美元指數下行過程中出現階段性反覆。對於人民幣而言,海外銀行風險事件對於海外流動性緊縮預期、市場風險偏好的影響,或都凸顯了人民幣資產的配置價值,疊加基本面等內部因素改善或對人民幣繼續形成支撐,預計人民幣有望維持偏強運行。

風險因素

海外銀行業風險存在不確定性;海外通脹維持超預期韌性、海外經濟超預期衰退等因素影響貨幣政策緊縮節奏;國內經濟基本面修復不及預期。

責任編輯:郭建

推薦文章

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉